Biên soạn bởi: Liu Jiaolian

Báo chí của Jiailian: Trước và sau cuộc họp FOMC của Cục Dự trữ Liên bang vào tháng 9 đã cắt giảm lãi suất 50 bp ngoài mong đợi, nhiều phương tiện truyền thông, chuyên gia, và các nhà tư vấn tài chính nhảy vào kêu gọi tăng giá trái phiếu, khuyến khích mọi người phòng ngừa nợ của Mỹ. Vào thời điểm đó, họ đã nghĩ ra một lẽ thường tình về tài chính: khi lãi suất giảm, lợi suất trái phiếu sẽ giảm và giá trái phiếu sẽ tăng. Jiaolian đã nhiều lần nhắc nhở trong các tài liệu, bài viết nội bộ chú ý đến việc xảy ra các tình huống “trái lẽ thường”, nhưng chúng ta vẫn đã nghe và chứng kiến nhiều trường hợp đáng tiếc bị lừa. Khi Cục Dự trữ Liên bang quyết định cắt giảm lãi suất vào ngày 18 tháng 9, lãi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm là 3.705 bp; hôm nay, hơn một tháng sau, nó đã tăng vọt lên 4.224 bp. Nói cách khác, khoản lỗ đối với trái phiếu Hoa Kỳ đã vượt quá 12% - đối với các khoản đầu tư như trái phiếu, thường được coi là có rủi ro tương đối thấp, mức lỗ hơn 10% trong một tháng là khá nhiều. Nếu bạn sử dụng đòn bẩy, cảm giác sẽ chỉ trở nên chua chát hơn. Một câu nói đã được thử và đúng:Sự chắc chắn đơn giản là 100% cơ hội kiếm tiền và khả năng mất tiền cao. Nếu điều gì đó chắc chắn sẽ kiếm được tiền thì bạn thậm chí có thể không biết rằng có một cơ hội như vậy. Và chiếc bánh từ trên trời rơi xuống được nhà tư vấn tài chính đưa đến miệng bạn và rất có thể đó là một chiếc bánh độc. Dưới đây, Jiaolian đã biên soạn một bài đăng của cư dân mạng Porter Standsberry để tiết lộ sự thật đằng sau việc cắt giảm lãi suất của Cục Dự trữ Liên bang và sự gia tăng bất thường của lãi suất trái phiếu Mỹ.

“Mọi người đều có kế hoạch cho đến khi họ bị đấm vào mặt.”

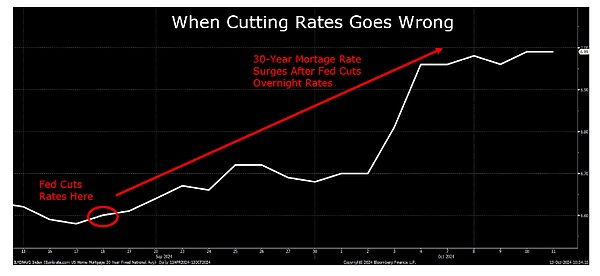

Đây là những gì Jerome Powell đã nói Thị trường trái phiếu đã đẩy lùi kế hoạch tốt nhất của Fed nhằm hạ lãi suất. chi phí đi vay.

Sau khi Powell cắt giảm 50 điểm cơ bản lãi suất qua đêm vào ngày 18 tháng 9, lãi suất trái phiếu dài hạn như trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm lại làm điều ngược lại, tăng vọt 50 điểm cơ bản.

Điều này lẽ ra không nên xảy ra...

Trong những trường hợp bình thường, khi Fed hành động theo sát thị trường, chi phí vay dài hạn sẽ tuân theo lãi suất qua đêm do Fed đặt ra . Nhưng khi Fed mắc sai lầm về chính sách - chẳng hạn như cắt giảm lãi suất trước cuộc bầu cử tổng thống bất chấp lạm phát cao - thì thị trường sẽ chống trả.

Chúng tôi đã từng thấy điều này xảy ra trước đây và cảnh báo: nó sẽ không có kết thúc tốt đẹp.

Năm 1971, mặc dù lạm phát vượt quá 4%, Chủ tịch Cục Dự trữ Liên bang Arthur Burns đã cắt giảm lãi suất để cải thiện triển vọng chính trị của Nixon trong cuộc bầu cử tổng thống năm 1972.

Việc cắt giảm lãi suất trong bối cảnh lạm phát cao đã để lại áp lực giá cả sâu sắc trong nền kinh tế Mỹ. Công nhân Mỹ lo lắng rằng việc giá cả tiếp tục tăng sẽ làm xói mòn tiền lương và bắt đầu yêu cầu mức lương cao hơn.

Điều này dẫn đến một vòng xoáy giá tiền lương tự tăng cường, dẫn đến lạm phát hai con số trong một thập kỷ, lãi suất khủng khiếp và tăng trưởng kinh tế trì trệ: một hiện tượng độc hại được gọi là "lạm phát đình đốn".

Để kiềm chế lạm phát, Fed thời Volcker đã tăng lãi suất qua đêm lên 20%.

Nhưng trong giai đoạn này, các nhà đầu tư Hoa Kỳ đã trải qua một "thập kỷ mất mát" với lợi nhuận thực tế âm từ cổ phiếu và trái phiếu. Mức giá của S&P 500 năm 1979 cũng giống như năm 1968...và với tình trạng lạm phát tràn lan trên 50%, các nhà đầu tư chứng khoán đã mất một nửa số tiền kiếm được từ lợi nhuận thực.

Các nhà đầu tư trái phiếu cũng không khá hơn, với trái phiếu kho bạc kỳ hạn 10 năm mất 3% mỗi năm, được điều chỉnh theo lạm phát và mất khoảng 30% sức mua trong vòng 10 năm.

Đây là thập kỷ tồi tệ nhất đối với lợi nhuận của nhà đầu tư kể từ cuộc Đại suy thoái.

Trong bài đăng này, tôi sẽ giải thích lý do tại sao tất cả các dấu hiệu đều cho thấy tình trạng này sẽ lặp lại trong tương lai.

Không giống như cổ phiếu, vốn có xu hướng giảm giá trong thời kỳ cực kỳ lạc quan (như ngày nay) sẽ tạm thời bù đắp sức nặng kinh tế, thị trường trái phiếu sẽ nghiêm ngặt hơn nhiều. Đối với các nhà đầu tư có thu nhập cố định, lạm phát là kẻ thù số một - kẻ trộm thầm lặng có thể biến lãi suất danh nghĩa dương thành lợi nhuận thực âm (được điều chỉnh theo lạm phát).

Trước khi kiềm chế giá tiêu dùng, Jerome Powell đã sớm hạ lãi suất ngắn hạn, lặp lại sai lầm chết người của Arthur Burns Fed và làm dấy lên lo ngại về lạm phát cố hữu.

Các nhà đầu tư trái phiếu nhớ lại những năm 1970. Mối lo ngại ngày càng tăng về việc lạm phát tiếp tục kìm hãm lợi nhuận thực khiến họ đòi hỏi biên độ an toàn cao hơn, khiến chi phí vay dài hạn tăng cao, chẳng hạn như lãi suất trái phiếu kho bạc kỳ hạn 10 năm.

Trái phiếu Kho bạc Hoa Kỳ kỳ hạn 10 năm là một trong những tiêu chuẩn cho vay quan trọng nhất thế giới, xác định chi phí đi vay đối với nhiều khoản vay tiêu dùng và kinh doanh. Điều này bao gồm lãi suất thế chấp tiêu chuẩn 30 năm của Hoa Kỳ, được đẩy cao hơn bởi trái phiếu kho bạc 10 năm, tăng 50 điểm cơ bản sau đợt cắt giảm lãi suất gần đây của Powell.

Đây là một vấn đề lớn vì chi phí đi vay cao hơn sẽ đẩy lạm phát lên cao hơn. Đặc biệt trong thị trường nhà đất, lãi suất thế chấp cao trực tiếp góp phần làm tăng chi phí sở hữu nhà.

Số tiền thanh toán hàng tháng để sở hữu một ngôi nhà có giá trung bình ở Hoa Kỳ hiện là 2.215 USD, nghĩa là hiện nay, thu nhập hàng năm của hộ gia đình phải là 106.000 USD để sở hữu một ngôi nhà trung bình, tăng so với mức chỉ 106.000 USD bốn năm trước (2020) Yêu cầu 59.000 USD.

Không có gì ngạc nhiên khi chi phí nhà ở là một trong những yếu tố ảnh hưởng lớn nhất trong báo cáo lạm phát tháng 9, tăng 4,9% so với cùng kỳ năm ngoái, vượt xa tỷ lệ lạm phát chung là 3,3%.

Đồng thời, việc cắt giảm lãi suất của Cục Dự trữ Liên bang - vốn được cho là sẽ hỗ trợ tăng trưởng kinh tế Hoa Kỳ - cũng đang phản tác dụng. Thay vì giảm chi phí đi vay và thúc đẩy cho vay trong nền kinh tế thực, lãi suất dài hạn cao hơn lại có tác dụng ngược lại.

Chúng ta có thể thấy từ dữ liệu hàng tuần mới nhất rằng số đơn đăng ký thế chấp mới đã giảm mạnh 17%. Tái cấp vốn thế chấp thậm chí còn giảm mạnh hơn, với con số tuần trước giảm đáng kinh ngạc 26%.

Chi phí vay cao hơn không phải là yếu tố duy nhất góp phần gây ra lạm phát dai dẳng. Bảo hiểm là một thủ phạm chính khác, với chi phí thường tăng với tốc độ nhanh hơn CPI chung.

Đối với hầu hết mọi người Mỹ trưởng thành, bảo hiểm là chi phí sinh hoạt chính và thường được pháp luật yêu cầu. Chỉ cần tưởng tượng hậu quả của việc nộp thuế mà không báo cáo bảo hiểm y tế, đăng ký thế chấp mà không có bảo hiểm chủ nhà hoặc lái xe mà không có bảo hiểm xe hơi.

Các công ty bảo hiểm bị tổn thất lợi nhuận đáng kể trong giai đoạn đầu của lạm phát sau đại dịch vì các hợp đồng bảo hiểm trước đây của họ được định giá dựa trên tỷ lệ lạm phát lịch sử là 1-2%. Kết quả là họ phải gánh chịu tổn thất khổng lồ khi lạm phát tăng vọt khiến số tiền yêu cầu bồi thường lớn hơn rất nhiều so với dự kiến.

Bây giờ, các công ty bảo hiểm đang bắt đầu thu hồi tổn thất từ các chủ hợp đồng.

Trong vài năm qua, khi các hợp đồng bảo hiểm cũ hết hạn, các công ty bảo hiểm đã bù đắp khoản lỗ của mình bằng cách tăng giá mạnh các hợp đồng bảo hiểm mới. Ví dụ, các chương trình bảo hiểm y tế do người sử dụng lao động tài trợ dự kiến sẽ thấy chi phí tăng 7% trong năm thứ hai liên tiếp—gần gấp đôi tỷ lệ lạm phát CPI hiện tại. Đó là mức tăng nhanh nhất trong hơn một thập kỷ, thêm 3.000 USD vào chi phí bảo hiểm y tế gia đình trung bình chỉ trong hai năm qua.

Đồng thời, phí bảo hiểm nhà và ô tô đang tăng ở mức hai con số, vì những người mới gia hạn hợp đồng gần đây đều biết rất rõ. Với hai cơn bão tàn khốc liên tiếp dự kiến sẽ gây thiệt hại lớn cho các công ty bảo hiểm, ngành bảo hiểm sẽ tăng thêm phí bảo hiểm để bù đắp những tổn thất đó.

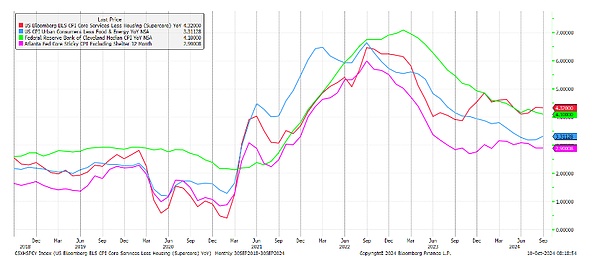

Những chi phí này và những chi phí cứng đầu khác là lý do tại sao - thậm chí không bao gồm giá thực phẩm và năng lượng dễ biến động - các biện pháp "lạm phát cốt lõi" khác nhau của Fed vẫn ở mức dưới 2% kể từ lần đọc CPI cuối cùng, vẫn kiên quyết duy trì ở mức trên 3. %. Và nếu phân tích mức giá trung bình trong rổ CPI, lạm phát vẫn được duy trì ở mức khoảng 4%.

Điều đáng chú ý là đây cũng là mức sàn lạm phát mà Fed đã không thể phá vỡ trong thời kỳ lạm phát đình trệ những năm 1970.

Bất chấp những nỗ lực hết mình của các chính trị gia và các nhân vật truyền thông nhằm khiến người tiêu dùng tin rằng lạm phát đã Bị đánh bại, những người Mỹ sống trong thế giới thực vẫn đang cảm thấy tiền lương của họ bị xói mòn do giá cả tăng vọt.

Giờ đây, người lao động Mỹ đang yêu cầu mức lương ngày càng tăng để đối phó với cuộc khủng hoảng chi phí sinh hoạt.

Ví dụ, 32.000 công nhân nhà máy Boeing gần đây đã đình công sau khi yêu cầu tăng lương 40% trong vòng 4 năm của họ không thành công. Họ kết thúc cuộc đình công sau khi Boeing đồng ý tăng lương 35% trong 4 năm tới, tương đương mức tăng hàng năm gần 9%.

Trong khi đó, Hiệp hội công nhân bốc vác quốc tế đã chấm dứt cuộc đình công mới nhất vào đầu tháng này sau khi người sử dụng lao động đồng ý tăng lương thêm 62% trong sáu năm tới, nâng mức lương trung bình mỗi giờ lên 63 USD.

Sau khi mức tăng lương như thế này đặt ra tiêu chuẩn, rõ ràng là: Lạm phát đang trở nên ăn sâu vào nền kinh tế Hoa Kỳ, thổi bùng ngọn lửa của vòng xoáy tiền lương-giá cả những năm 1970.

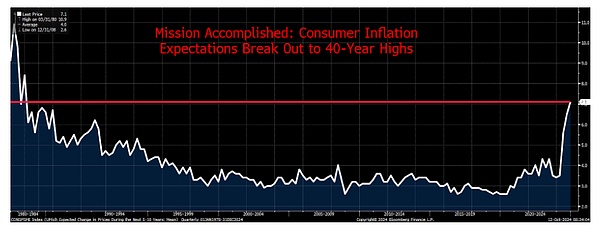

Biểu đồ dưới đây sẽ sớm trở thành cơn ác mộng đối với Fed, cho thấy kỳ vọng lạm phát của người tiêu dùng tăng vọt lên mức cao nhất trong 40 năm qua.

Fed có thể duy trì trò chơi cắt giảm lãi suất "hoàn thành sứ mệnh" của mình trong bao lâu khi người tiêu dùng kỳ vọng lạm phát hàng năm sẽ vượt quá 7% trong vòng 5 đến 10 năm tới và tiếp tục yêu cầu mức lương cao hơn?

Các nhà hoạch định chính sách Hoa Kỳ đang lặp lại những sai lầm của những năm 1970. Họ đã gieo mầm mống cho lạm phát dai dẳng kéo dài một thập kỷ, chi phí đi vay tăng cao và một “thập kỷ mất mát” đối với nền kinh tế Mỹ cũng như giá tài sản tài chính.

Nhưng lần này, mọi chuyện có thể còn tồi tệ hơn. Vấn đề lớn nhất là nền kinh tế mắc nợ cao của Mỹ không còn đủ khả năng chi trả mức lãi suất 20% cần thiết để kiềm chế lạm phát tăng vọt trong những năm 1970.

Tỷ lệ nợ trên GDP ở Hoa Kỳ cao tới 120%, so với 30% vào những năm 1970.

Nếu Fed chỉ đơn giản giữ lãi suất ở mức 5% và buộc chính phủ Hoa Kỳ phải tài trợ cho tất cả các khoản nợ tồn đọng của mình ở mức đó, thì khoản thanh toán lãi hàng năm sẽ nhanh chóng đạt tới 2 nghìn tỷ USD. Con số này tương đương với 40% nguồn thu thuế hàng năm của chính phủ. Nếu lãi suất tăng lên 10%, chính phủ liên bang sẽ buộc phải lựa chọn giữa việc trả tiền An sinh xã hội và trợ cấp Medicare hoặc tài trợ cho quân đội, cả hai điều này đều không thể thực hiện cùng một lúc.

Với chi phí đi vay là 20%, Hoa Kỳ sẽ chính thức đóng cửa hoạt động kinh doanh. Chú Sam sẽ phải trả lãi hàng năm nhiều hơn số tiền mà nó tạo ra từ thuế.

Đây là lý do tại sao mọi con đường đều dẫn đến lạm phát phi mã kinh niên. Với gánh nặng nợ không bền vững của Mỹ, việc chỉ tăng lãi suất vay qua đêm để kiểm soát lạm phát không còn là một lựa chọn khả thi.

Chính phủ liên bang Hoa Kỳ đang nhanh chóng tiến tới bờ vực phá sản và các nhà hoạch định chính sách thậm chí còn không muốn thừa nhận chứ đừng nói đến việc giải quyết vấn đề. Vỡ nợ một cách trung thực và cơ cấu lại nợ rõ ràng không phải là những lựa chọn khả thi đối với các chính trị gia đang muốn tái tranh cử. Vì vậy, lựa chọn duy nhất còn lại là vỡ nợ không trung thực thông qua lạm phát.

Nhưng đừng tin lời tôi, hãy nhìn vào nhà giao dịch huyền thoại Paul Tudor Jones, người vừa giải thích hôm nay:

“Mọi con đường đều dẫn đến lạm phát. Tôi sở hữu vàng và Bitcoin. , thu nhập cố định bằng không. Cách thoát khỏi [vấn đề nợ] này là thông qua lạm phát.”

Quan trọng hơn những gì họ nói là theo dõi hành động của các nhà đầu tư hàng đầu thế giới.

Hãy chú ý đến Stanley Druckenmiller, người vừa đặt một vị thế bán khống lớn đối với Trái phiếu Kho bạc Hoa Kỳ dài hạn. Hãy chú ý đến Berkshire Hathaway của Warren Buffett và Bridgewater Associates của Ray Dalio, những công ty đang bán tháo cổ phiếu ngân hàng như hàng hóa lỗi thời.

Cuối tuần này, một số "chuyên gia tài chính bàn phím" đã nói với tôi rằng vấn đề mà tôi cảnh báo với Bank of America chẳng qua là một "chuyện nhỏ". Tôi cũng nghe thấy những phản đối tương tự khi cảnh báo về cuộc khủng hoảng mà Fannie Mae, General Motors và gần đây hơn là Boeing phải đối mặt.

Những phán đoán này không cần đến thiên tài, chỉ cần có bảng cân đối kế toán. Điều này cũng đúng trong ngành ngân hàng ngày nay.

Bank of America hiện đang phải đối mặt với danh mục trái phiếu bị thiệt hại, với mức lỗ tương đương một nửa giá trị vốn chủ sở hữu hữu hình của nó. Nếu lãi suất dài hạn vượt quá 10%, các ngân hàng Mỹ sẽ phá sản.

Tất nhiên, bạn có thể hy vọng rằng các cơ quan tài chính và tiền tệ sẽ ngăn chặn điều này xảy ra.

Nhưng, như người ta nói, "hy vọng" không phải là một chiến lược. [1]

1: Chuỗi giảng dạy Lưu ý: Câu này có nghĩa là “Hy vọng” một mình là không đủ để giải quyết các vấn đề hoặc thách thức trong cuộc sống thực. Nó nhấn mạnh sự vô ích của niềm hy vọng, đặc biệt khi đối mặt với những cuộc khủng hoảng kinh tế và tài chính nghiêm trọng. Hy vọng có thể thúc đẩy con người nhưng nó không phải là phương pháp hay chiến lược hiệu quả để giải quyết vấn đề. Một chiến lược thực sự hiệu quả đòi hỏi những hành động và kế hoạch cụ thể chứ không chỉ kỳ vọng rằng mọi thứ sẽ tốt hơn. Vì vậy, tác giả nhấn mạnh ở đây việc chỉ trông chờ vào hy vọng mà không có những biện pháp thiết thực là không khả thi.

Kikyo

Kikyo