Tác giả bài viết: Thejaswini M A Tổng hợp bài viết:Kỳ lân khối

Lời nói đầu

Tôi từng rất hào hứng với mọi thông báo tài trợ tiền điện tử.

Mỗi vòng tài trợ hạt giống đều giống như một tin tức lớn. "Nhóm ẩn danh huy động được 5 triệu đô la cho giao thức DeFi mang tính cách mạng!" Tôi điên cuồng nghiên cứu về những người sáng lập và tìm hiểu Discord của họ, cố gắng hiểu điều gì đặc biệt ở dự án này. Quay trở lại năm 2025. Một vòng gọi vốn khác xuất hiện trên tiêu đề của tôi. Vòng A. 36 triệu đô la. Cơ sở hạ tầng thanh toán Stablecoin. Tôi đã lưu trữ nó trong mục “Giải pháp Blockchain cho doanh nghiệp” và chuyển sang những thứ khác. Từ khi nào tôi trở nên… thực dụng như vậy?

Lần đầu tiên kể từ năm 2020,

Các giao dịch giai đoạn sau của vốn đầu tư mạo hiểm tiền điện tử đã vượt qua các giao dịch giai đoạn đầu.

65% đến 35%.

Hãy đọc lại.

Ngành công nghiệp này đã từng được xây dựng dựa trên nguồn tài trợ trước hạt giống, với các nhóm ẩn danh trong gara xây dựng các giao thức DeFi sáng tạo.

Bây giờ thì sao? Vòng A và các vòng tiếp theo đang thúc đẩy tiền bạc.

Điều gì đã thay đổi?

Mọi thứ đã thay đổi. Nhưng dường như chẳng có gì thay đổi.

Các nhà đầu tư mạo hiểm tiền điện tử

Các nhà đầu tư mạo hiểm trong vụ kiện. Thời gian thẩm định đã giảm từ vài phút xuống còn vài tháng.

Tuân thủ quy định. Áp dụng theo thể chế.

Các bài thuyết trình về dự án chuyên nghiệp, không phải tin nhắn ẩn danh trên Discord.

Quy trình KYC. Đội ngũ pháp lý. Mô hình doanh thu thực tế, có ý nghĩa.

Các công ty như Conduit đã huy động được 36 triệu đô la cho "thanh toán chuỗi thống nhất". Beam đã huy động được 7 triệu đô la cho "dịch vụ thanh toán dựa trên stablecoin".

Đây là các dự án cơ sở hạ tầng. Giải pháp B2B. Nền tảng cấp doanh nghiệp.

Các doanh nghiệp nhàm chán, có lợi nhuận và có khả năng mở rộng.

Các tiêu đề về đầu tư mạo hiểm tiền điện tử thích phóng đại các con số, vì vậy chúng ta hãy bắt đầu với sự thật:

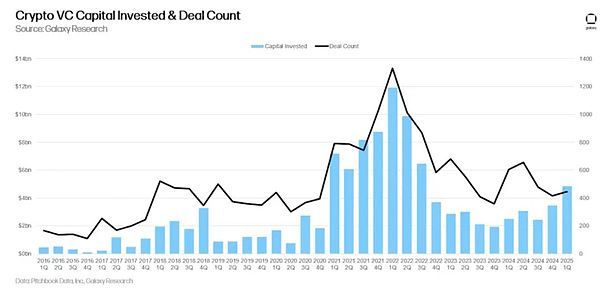

Quý 1 năm 2025: 4,9 tỷ đô la được đầu tư vào 446 giao dịch (tăng 40% so với quý trước).

Tính đến nay trong năm: 7,7 tỷ đô la đã huy động được, đang trên đà đạt 18 tỷ đô la vào năm 2025.

Và vấn đề là:MGX (quỹ đầu tư quốc gia của Abu Dhabi) đã viết một tấm séc trị giá 2 tỷ đô la cho Binance.

Điều này phản ánh hoàn hảo môi trường đầu tư mạo hiểm hiện tại: một số ít các giao dịch lớn làm lệch dữ liệu, trong khi toàn bộ hệ sinh thái vẫn chậm chạp.

Theo Galaxy Research, mối tương quan giữa giá Bitcoin và hoạt động VC — vốn đáng tin cậy trong nhiều năm — đã bị phá vỡ vào năm 2023 và vẫn chưa phục hồi.

Bitcoin đạt mức cao mới, trong khi hoạt động VC vẫn chậm chạp.

Thực tế là các tổ chức không cần phải tài trợ cho các công ty khởi nghiệp mạo hiểm để tiếp cận tiền điện tử khi họ có thể mua Bitcoin ETF. Kiểm tra thực tế cho vốn đầu tư mạo hiểm Đầu tư mạo hiểm tiền điện tử giảm 70% từ mức đỉnh 23 tỷ đô la vào năm 2022 xuống chỉ còn 6 tỷ đô la vào năm 2024. Số lượng giao dịch giảm mạnh từ 941 trong quý đầu tiên của năm 2022 xuống còn 182 trong quý đầu tiên của năm 2025.

Nhưng đây là phần sẽ khiến mọi nhà sáng lập tuyên bố "điều lớn lao tiếp theo" phải sợ hãi — trong số 7.650 công ty đã huy động vòng hạt giống kể từ năm 2017, chỉ có 17% lọt vào Vòng A.

Và chỉ có 1% lọt vào Vòng C.

Đây là sự trưởng thành của vốn đầu tư mạo hiểm tiền điện tử và sẽ rất đau đớn đối với những nghĩ rằng bữa tiệc sẽ kéo dài mãi mãi.

Xoay vòng danh mục

Những câu chuyện hấp dẫn của năm 2021-2022 — trò chơi, NFT, DAO — hầu như đã biến mất khỏi sự quan tâm của VC.

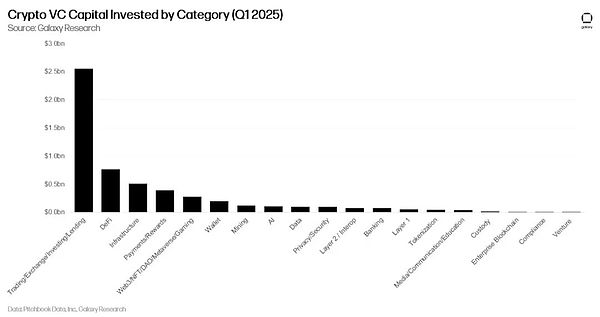

Các công ty xây dựng sàn giao dịch và cơ sở hạ tầng đã thu hút phần lớn nguồn tài trợ VC trong quý 1 năm 2025. Các giao thức DeFi đã huy động được 763 triệu đô la. Trong khi đó, danh mục Web3/NFT/DAO/Trò chơi, vốn từng thống trị số lượng giao dịch, đã tụt xuống vị trí thứ tư về phân bổ vốn.

Đây là Các VC cuối cùng cũng ưu tiên các doanh nghiệp tạo ra doanh thu hơn là đầu cơ theo hướng tường thuật.

Cơ sở hạ tầng thực sự hỗ trợ các giao dịch tiền điện tử đã được tài trợ.

Các ứng dụng mà mọi người thực sự sử dụng đã được tài trợ.

Các giao thức tạo ra phí thực đã được tài trợ.

Và mọi thứ khác sẽ ngày càng thiếu vốn.

Trí tuệ nhân tạo cũng đã trở thành đối thủ cạnh tranh lớn của vốn đầu tư mạo hiểm.

Tại sao lại đặt cược vào các trò chơi tiền điện tử khi bạn có thể đặt cược vào các ứng dụng AI có lộ trình doanh thu rõ ràng hơn? Chi phí cơ hội của các ứng dụng gốc tiền điện tử đã thay đổi đáng kể so với các dự án không thể chứng minh được tiện ích ngay lập tức.

Khủng hoảng tốt nghiệp

Hãy cùng tìm hiểu dữ liệu để có số liệu thống kê đáng tin cậy nhất: Tỷ lệ tốt nghiệp của tiền điện tử từ Seed đến Series A là 17%.

Điều đó có nghĩa là năm trong số sáu công ty huy động vốn vòng hạt giống sẽ không bao giờ huy động được vòng tiếp theo có ý nghĩa.

So sánh với ngành công nghệ truyền thống, nơi có khoảng 25-30% công ty hạt giống đạt được vòng Series A và bạn bắt đầu hiểu được mức độ nghiêm trọng của vấn đề.

Các số liệu thành công của tiền điện tử luôn có sai sót cơ bản.

Tại sao? Bởi vì trong nhiều năm, chiến lược tiền điện tử rất đơn giản: huy động vốn đầu tư mạo hiểm, xây dựng thứ gì đó có vẻ sáng tạo, ra mắt mã thông báo và để các nhà đầu tư bán lẻ cung cấp thanh khoản khi thoát vốn. Các nhà đầu tư mạo hiểm không cần các công ty thực sự tốt nghiệp thông qua các vòng tài trợ vì thị trường công khai sẽ cứu họ.

Mạng lưới an toàn đó đã không còn nữa. Hầu hết các mã thông báo được phát hành vào năm 2024 đang giao dịch ở mức chỉ bằng một phần nhỏ so với định giá ban đầu của chúng. EIGEN của EigenLayer, được ra mắt với định giá pha loãng hoàn toàn là 6,5 tỷ đô la, hiện đã giảm 80%. Chỉ có một số ít dự án có doanh thu hàng tháng hơn 1 triệu đô la.

Khicon đường niêm yết mã thông báo đi đến hồi kết, tỷ lệ tốt nghiệp thực sự bắt đầu xuất hiện. Và kết quả không mấy lạc quan. Kết quả là gì? Các nhà đầu tư mạo hiểm hiện đang đặt ra những câu hỏi tương tự mà các nhà đầu tư truyền thống đã đặt ra trong nhiều thập kỷ: "Bạn kiếm tiền bằng cách nào?" và "Khi nào bạn sẽ kiếm được lợi nhuận?" Rõ ràng đây là một khái niệm mang tính cách mạng trong không gian tiền điện tử.

Sự tập trung hóa đang chiếm ưu thế

Mặc dù số lượng giao dịch đã giảm đáng kể, nhưng đã có những thay đổi thú vị về quy mô giao dịch. Quy mô vòng hạt giống trung bình đã tăng đáng kể kể từ năm 2022, mặc dù nhìn chung có ít công ty huy động được tiền hơn.

Điều này cho thấy một ngành đang hợp nhất xung quanh các khoản cược ít hơn và lớn hơn. trong vòng tròn cốt lõi, bạn có thể không nhận được tài trợ. Nếu bạn không nhận được tài trợ từ các quỹ hàng đầu, cơ hội nhận được tài trợ tiếp theo của bạn sẽ giảm đáng kể.

Sự tập trung này không chỉ giới hạn ở việc tài trợ.

Dữ liệu cho thấy 44% các công ty trong danh mục đầu tư của A16z có sự tham gia của A16z trong các vòng tiếp theo.

Đối với Blockchain Capital, con số này là 25%. Các quỹ tốt nhất không chỉ chọn ra những người chiến thắng mà còn tích cực đảm bảo các công ty trong danh mục đầu tư của họ tiếp tục nhận được tài trợ.

Quan điểm của chúng tôi

Tất cả chúng ta đều đã chứng kiến sự thay đổi từ "giao thức DeFi mang tính cách mạng" sang "giải pháp blockchain doanh nghiệp".

Thành thật mà nói thì sao? Tôi đang mâu thuẫn.

Một phần trong tôi nhớ sự hỗn loạn. Những cú đánh dữ dội. Các nhóm ẩn danh với biệt danh Discord huy động hàng triệu đô la cho những ý tưởng nghe như mơ.

Có một sự trong sáng trong sự điên rồ đó. Chỉ là những người xây dựng và những người tin tưởng đang đặt cược vào một tương lai mà tài chính truyền thống thậm chí không thể tưởng tượng được.

Nhưng một phần khác trong tôi — phần đã chứng kiến quá nhiều dự án đầy hứa hẹn thất bại do nền tảng không đủ — biết rằng sự điều chỉnh này là không thể tránh khỏi.

Trong nhiều năm, VC tiền điện tử đã hoạt động theo cách cơ bản là sai. Các công ty khởi nghiệp có thể huy động tiền chỉ dựa trên một bản báo cáo, tung ra mã thông báo cho các nhà đầu tư bán lẻ để thanh khoản, rồi sau đó gọi đó là thành công bất kể họ có xây dựng được thứ mà người dùng thực sự muốn hay không.

Kết quả là gì? Một hệ sinh thái được tối ưu hóa cho các chu kỳ cường điệu hơn là tạo ra giá trị.

Giờ đây, ngành công nghiệp đang trải qua sự thay đổi từ suy đoán sang thực chất đã quá hạn từ lâu.

Cuối cùng, thị trường cũng bắt đầu áp dụng các tiêu chuẩn hiệu suất đáng lẽ phải có ngay từ đầu. Khi chỉ có 17% công ty hạt giống lọt vào vòng gọi vốn Series A — điều đó có nghĩa là hiệu quả thị trường cuối cùng đã bắt kịp với một ngành công nghiệp từng được nâng đỡ một cách giả tạo bằng những câu chuyện cường điệu.

Tất cả những điều này đều mang đến cả thách thức và cơ hội. Đối với những người sáng lập đã quen với việc huy động tiền dựa trên tiềm năng tượng trưng thay vì các nguyên tắc cơ bản của doanh nghiệp, thực tế mới thật khắc nghiệt. Bạn cần người dùng, doanh thu và một con đường rõ ràng để đạt được lợi nhuận.

Nhưng môi trường chưa bao giờ tốt hơn thế đối với các công ty xây dựng doanh nghiệp thực sự giải quyết các vấn đề thực sự. Có ít sự cạnh tranh hơn để huy động vốn, các nhà đầu tư tập trung hơn và các số liệu đánh giá thành công rõ ràng hơn.

“Tiền du lịch” đã rời đi, để lại những túi tiền lớn cần thiết cho các công ty khởi nghiệp thực sự. Các nhà đầu tư tổ chức còn lại không tìm kiếm “memecoin” tiếp theo hoặc các khoản đầu tư cơ sở hạ tầng đầu cơ.

Những người sáng lập và nhà đầu tư sống sót sau quá trình chuyển đổi này sẽ xây dựng cơ sở hạ tầng cho chương tiếp theo của tiền điện tử. Không giống như chu kỳ trước, chu kỳ này sẽ được xây dựng dựa trên các nguyên tắc cơ bản của doanh nghiệp, không phải cơ chế mã thông báo.

Cơn sốt vàng đã kết thúc. Hoạt động khai thác mới chỉ bắt đầu.

Mặc dù tôi đã nói rằng bạn sẽ bỏ lỡ sự hỗn loạn đó? Đó chính xác là những gì tiền điện tử cần.

Kikyo

Kikyo