Tác giả: Shew, Xianrang

Thanh khoản là một chủ đề quan trọng trên thị trường tài chính. Cho dù là Defi, nền tảng giao dịch tập trung hay tài chính truyền thống, khi thiết kế bất kỳ loại thị trường giao dịch nào, chúng ta phải cân nhắc cách để có được và sử dụng thanh khoản hiệu quả.

Trong lĩnh vực Defi, thành công của nhiều dự án được cho là nhờ vào tính thanh khoản đủ mà chúng cung cấp cho người dùng. Nhiều nghiên cứu tin rằng việc Pump.fun sử dụng Bonding Curve để cung cấp thanh khoản cho đợt phát hành token sớm là một trong những lý do cốt lõi cho thành công của dự án này. Những đổi mới trong tương lai của DeFi chắc chắn sẽ xoay quanh việc tối ưu hóa hơn nữa các phương pháp sử dụng thanh khoản.

Trong bài viết này, chúng ta sẽ tập trung vào việc sử dụng thanh khoản và thảo luận các phần sau:

1. Các quy tắc cơ bản về thanh khoản.Trong tài chính truyền thống, các cuộc thảo luận về thanh khoản khá phong phú. Phần này sẽ giới thiệu ngắn gọn một số kết luận, chẳng hạn như mâu thuẫn giữa thanh khoản và khám phá giá, và tam giác bất khả thi liên quan đến thanh khoản trong lĩnh vực DeFi

2. Quy định thanh khoản hiện tại trong hệ thống DeFi. Vì lĩnh vực DeFi liên tục đổi mới, chúng ta đã thấy rằng những người tham gia thị trường chưa từng được thảo luận trước đây, chẳng hạn như người giải quyết ý định, hiện đã trở thành nhà cung cấp thanh khoản chính trên thị trường

3. Các giải pháp cung cấp thanh khoản khả thi trong tương lai, chẳng hạn như khuôn khổ về tính khả dụng của thanh khoản do Injective đề xuất

Sự đánh đổi về thanh khoản

Trong lĩnh vực tài chính truyền thống, có một ngành học nghiên cứu sâu về thanh khoản thị trường được gọi là "cấu trúc thị trường vi mô", trong đó có một kết luận thú vị:

"Có một mối quan hệ đối kháng giữa thanh khoản và giá chứa thông tin." Tóm lại, nếu chúng ta muốn giá tài sản được phát hiện tốt hơn, thì chúng ta sẽ thiếu thanh khoản; khi chúng ta từ bỏ việc phát hiện giá, chúng ta sẽ có thanh khoản tốt hơn. Một trường hợp cực đoan hơn ở đây là giao dịch nội gián. Về lý thuyết, giao dịch nội gián dễ kiểm soát giá ở vị trí thích hợp hơn, nhưng lợi nhuận khổng lồ mà các nhà giao dịch nội gián thu được thực chất đến từ các nhà cung cấp thanh khoản trên thị trường, do đó giao dịch nội gián sẽ tiêu tốn thanh khoản nghiêm trọng, đây cũng là một trong những lý do khiến các cơ quan quản lý hạn chế giao dịch nội gián.

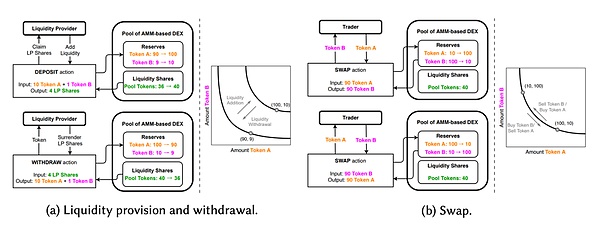

Trong lĩnh vực DeFi, nhiều dự án trước đây không xem xét quá nhiều đến mối quan hệ đối đầu giữa phát hiện giá và thanh khoản. Ví dụ, trong Uniswap V2, mọi người chỉ chú ý đến công thức định giá x*y=k để đảm bảo giá tài sản có thể thay đổi sau mỗi giao dịch, đồng thời đảm bảo rằng bất kỳ lượng giao dịch nào cũng sẽ không làm cạn kiệt thanh khoản của AMM.

Tuy nhiên, xét về cách cải thiện thanh khoản trong nền tảng giao dịch, Uniswap V2 chỉ sử dụng cơ chế thụ động nhất, dựa vào các ưu đãi về phí để thúc đẩy LP bơm thanh khoản vào AMM. Tất nhiên, chúng ta cũng có thể thấy rằngnhững thay đổi do phát hiện giá tạo nên phần lớn các khoản lỗ trượt giá.Một phần khác của khoản lỗ trượt giá là do các cuộc tấn công MEV. Vì bài viết này chủ yếu thảo luận về các vấn đề thanh khoản, nên MEV sẽ không được thảo luận thêm.

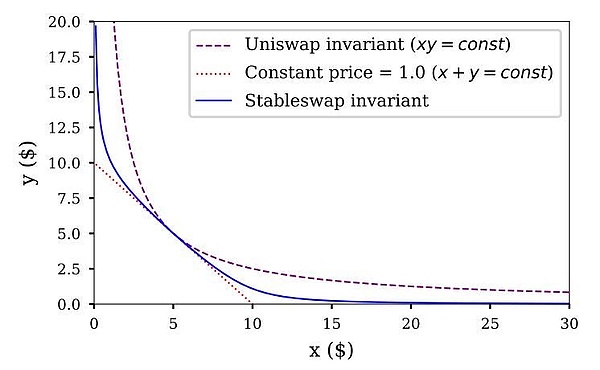

Curve, có mục tiêu cốt lõi là trao đổi các loại tiền ổn định, sử dụng một số đường cong thú vị hơn, với những thay đổi giá mượt mà hơn để tăng tính thanh khoản và giảm trượt giá. Chúng ta có thể coi đây là sự đánh đổi giữa việc giảm phát hiện giá để tăng tính thanh khoản. Do giá dao động nhỏ giữa các cặp tiền ổn định, sự đánh đổi này mang lại lợi ích cao và ít bất lợi, khiến Curve trở thành giao thức trao đổi tiền ổn định lớn nhất trong hệ sinh thái Ethereum.

Bất biến Stableswap trong hình bên dưới là đường cong giá của Curve. Chúng ta có thể thấy rằng so với đường cong Uniswap v2, Curve có độ trượt mượt mà và thấp hơn, nhưng việc phát hiện giá không đủ sẽ mang đến một vấn đề khác, đó là khi giá trong AMM lệch khỏi giá thị trường thực tế, do hiệu quả phát hiện giá thấp, các nhà kinh doanh chênh lệch giá cần phải chi rất nhiều tiền để điều chỉnh giá tài sản trong AMM về đúng vị trí.

Với sự phát triển hơn nữa của lĩnh vực AMM, Uniswap V3 cuối cùng đã đưa ra giải pháp cung cấp thanh khoản trong phạm vi tự chọn. Theo cách này, thanh khoản trong các phạm vi giá khác nhau không nhất quán và khả năng phát hiện giá cũng không nhất quán. LP có thể thêm thanh khoản dựa trên dự đoán giá của riêng họ.

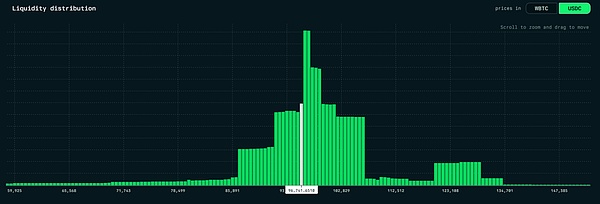

Uniswap V3 có thể được coi là sự kết thúc của AMM. Paradigm đã từng chỉ ra rằng mô hình cung cấp thanh khoản của Uniswap V3 có thể mô phỏng bất kỳ đường cong AMM nào. Về mặt lý thuyết, chúng ta có thể coi phân phối thanh khoản của nó là sự đánh đổi cuối cùng giữa phát hiện giá và trượt giá cho tất cả các LP. Hình sau đây cho thấy sự phân bổ thanh khoản của thị trường BTC/USDC. Thanh khoản được các LP bơm vào trong các phạm vi khác nhau thể hiện quan điểm của họ về việc khám phá giá và trượt giá.

Chúng ta có thể thấy rằngđối với sự đánh đổi giữa thanh khoản và khám phá giá, giao thức hiện tại có hai giải pháp:

1. Theo đặc thù của thị trường dịch vụ, nhà thiết kế giao thức trực tiếp đưa ra sự đánh đổi cuối cùng. Ví dụ, Curve tập trung vào trao đổi stablecoin, vì vậy nhà thiết kế trực tiếp chọn một cơ chế có xu hướng thanh khoản

2. Thiết kế một cơ chế mở và để các nhà cung cấp thanh khoản tự mình đánh đổi, chẳng hạn như Uniswap V3 để lại sự đánh đổi giữa thanh khoản và việc khám phá giá cho chính các LP, trong khi sổ lệnh trong các sàn giao dịch tài chính truyền thống cũng được chính những người tạo lệnh quyết định.

Về mặt thanh khoản, một vấn đề thú vị khác là tam giác bất khả thi của thị trường giao dịch, tức là bất kỳ thị trường giao dịch nào cũng phải đánh đổi giữa giá giao dịch, khối lượng giao dịch và thời gian giao dịch.Nếu người dùng muốn giao dịch ở mức giá tốt nhất và tốc độ nhanh nhất, thì sẽ không thể hoàn thành một giao dịch lớn; nếu người dùng muốn giao dịch một lượng lớn và giao dịch ở mức giá tốt nhất, thì sẽ mất nhiều thời gian để chia lệnh và hoàn thành giao dịch trên các nền tảng khác nhau; nếu người dùng muốn giao dịch nhanh chóng và đáp ứng được số lượng giao dịch lớn, thì sẽ không thể giao dịch ở mức giá tốt nhất và chắc chắn sẽ có sự trượt giá lớn.

Điều thú vị là việc tăng thanh khoản có thể giải quyết phần lớn vấn đề tam giác bất khả thi. Rõ ràng, khi thanh khoản của thị trường giao dịch đủ, bất kỳ giao dịch nào cũng có thể được hoàn thành với mức giá tốt nhất, tốc độ nhanh nhất và số tiền tối đa.

Nhưng hiện tại, hầu hết tất cả các AMM chỉ có thể đảm bảo thời gian giao dịch và khối lượng giao dịch. Điều này là do tính đặc thù của blockchain, vì người dùng phải hoàn tất trao đổi mã thông báo trong một giao dịch, khiến thời gian giao dịch gần như vô cùng nhỏ. Ngoài ra, do tính phức tạp và cân nhắc về phí xử lý, hầu hết tất cả các AMM đều cho phép trao đổi mã thông báo gần như không giới hạn trong một giao dịch, điều này chắc chắn sẽ dẫn đến trượt giá cao.

Đối với hợp đồng thông minh, tính nguyên tử của trao đổi mã thông báo AMM rất quan trọng, điều này khiến AMM trở thành một phần quan trọng của DeFi Lego. Ví dụ, các giao thức stablecoin sẽ tương tác trực tiếp với AMM để ổn định giá. Tuy nhiên, những người dùng chính trên thị trường thường là các tài khoản không phải hợp đồng thông minh. Họ không quan tâm đến tính nguyên tử của các giao dịch và có thể chấp nhận các giao dịch được hoàn thành trong vòng vài phút thay vì ngay lập tức.

Do đó, các giao thức intent đã xuất hiện, từ bỏ tốc độ giao dịch để đổi lấy giá giao dịch tốt hơn và khối lượng giao dịch lớn hơn. Trong phần tiếp theo, chúng tôi sẽ giới thiệu chi tiết các giao thức cung cấp thanh khoản chính trên chuỗi hiện tại và sự đánh đổi của chúng trong tam giác bất khả thi, đồng thời sẽ đặc biệt chú ý đến một số giao thức mới nổi, chẳng hạn như intent.

Giao thức cung cấp thanh khoản

Về giao thức cung cấp thanh khoản, nó không phải là khái niệm giống với LP của nhà cung cấp thanh khoản. Ví dụ, AMM là một giao thức cung cấp thanh khoản. Bất kỳ ai cũng có thể sử dụng thanh khoản trong AMM để hoàn tất giao dịch token và người dùng đưa tài sản vào nhóm quỹ AMM là LP. Vì chúng ta chủ yếu thảo luận về thiết kế ở cấp độ giao thức, nên chúng ta sẽ tạm thời bỏ qua LP thực sự đằng sau giao thức.

AMM

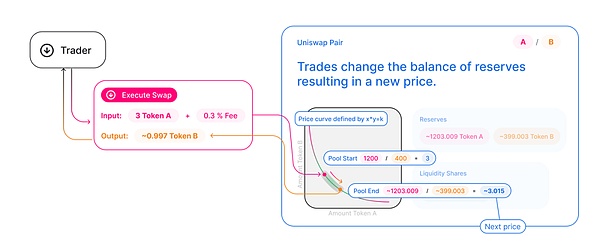

AMM là một sáng kiến xuyên thời đại giúp giao dịch token trên chuỗi trở nên thực sự khả thi. Hầu hết các AMM có xu hướng áp dụng các phương pháp toán học dựa trên bất biến. Có ba vai trò khác nhau trong hệ thống: 1. Nhà cung cấp thanh khoản, cung cấp thanh khoản cho AMM 2. Nhà giao dịch, khởi tạo giao dịch để hoàn tất việc mua và bán token 3. Nhà kinh doanh chênh lệch giá, kinh doanh chênh lệch giá giữa AMM và các nền tảng khác, gián tiếp làm phẳng chênh lệch giá Hình sau được trích dẫn từ SoK: Sàn giao dịch phi tập trung (DEX) với Giao thức tạo lập thị trường tự động (AMM). Hình này cho thấy quy trình cơ bản của việc bổ sung và giao dịch thanh khoản AMM.

Có thể nói rằng AMM là một giao thức tính đến cả việc phát hiện giá và tính thanh khoản.Nó tính đến thời gian giao dịch (bất kỳ trao đổi mã thông báo nào cũng có thể được hoàn thành trong một giao dịch) và khối lượng giao dịch (về mặt lý thuyết, có thể trao đổi số lượng mã thông báo không giới hạn) khi được thiết kế, nhưng làm suy yếu khả năng kiểm soát giá giao dịch.

Nói chung, số lượng giao dịch do người dùng khởi tạo càng lớn thì tổn thất trượt giá sẽ càng tăng theo cấp số nhân. Tất nhiên, trong bất kỳ loại nền tảng giao dịch nào, việc mua và bán nhanh chóng một lượng lớn tài sản sẽ ảnh hưởng nghiêm trọng đến giá thị trường và lợi thế của AMM về mặt này là nó có thể dự đoán tác động của giao dịch lên giá dựa trên đường cong trước.

Ngoài ra,tính nguyên tử của giao dịch do AMM cung cấp là một tính năng quan trọng đối với các giao thức trên chuỗi, cho phép các giao thức trên chuỗi có khả năng can thiệp vào các giao dịch lần đầu tiên.Ví dụ, quá trình thanh lý của các giao thức cho vay hầu như hoàn toàn phụ thuộc vào hệ thống AMM. Người thanh lý thường sử dụng các khoản vay nhanh để có được tài sản thế chấp cho các vị thế thanh lý, sau đó bán tài sản thế chấp trực tiếp trên AMM và trả khoản vay nhanh.

Vì bản thân các khoản vay nhanh được triển khai dựa trên tính nguyên tử của giao dịch AMM, nên nếu không có AMM, việc thanh lý các vị thế lớn trong các giao thức cho vay trên chuỗi gần như không thể thực hiện được.

Ngoài ra,Khả năng khám phá giá của AMM cũng rất hữu ích cho các hệ thống trên chuỗi,giúp việc định giá tài sản trở nên khả thi. Sau khi ERC-20 xuất hiện, việc phát hành tài sản trên chuỗi không còn là vấn đề nữa. Tuy nhiên, trước khi AMM xuất hiện, cách định giá token trực tiếp trên chuỗi là một vấn đề rất khó giải quyết.

Sau khi AMM xuất hiện, chúng ta có thể định giá token trên chuỗi thông qua AMM. Đối với các đơn vị phát hành tài sản, họ chỉ cần bơm thanh khoản ban đầu vào AMM. Với sự phát triển của DeFi, các phương pháp cung cấp thanh khoản thuận tiện hơn như khai thác thanh khoản đã xuất hiện.

Việc khám phá giá và trao đổi token nguyên tử do AMM cung cấp đã đặt nền tảng vững chắc cho sự phát triển của Defi, nhưng do vấn đề về độ trễ của chính blockchain, nhiều tài sản hơn được chọn giao dịch theo thời gian thực trên CEX. Khối lượng giao dịch của các token này trên CEX thường lớn hơn nhiều so với AMM. Nói cách khác, các token này chủ yếu được khám phá giá trên CEX, không phải trên AMM.

Vấn đề do điều này gây ra là giá tài sản trong AMM sẽ tụt hậu so với CEX và các nhà kinh doanh chênh lệch giá có thể kiếm được chênh lệch giá từ đó, nhưng hoạt động kinh doanh chênh lệch giá này có thể có tác động tiêu cực đến các nhà giao dịch thông thường.

Tóm lại, đối với các giao thức DeFi, AMM vẫn là một phần không thể thiếu của hệ sinh thái DeFi vì tính nguyên tử của nó. Chức năng khám phá giá của AMM cũng biến nó thành nền tảng cốt lõi để định giá tài sản mới sau khi phát hành. Mặt khác, vì quá trình khám phá giá của AMM bị giới hạn bởi độ trễ của khối nên AMM không thể chi phối quá trình khám phá giá sau khi mã thông báo được ra mắt. Tại thời điểm này, đối với các nhà giao dịch, giao dịch trong AMM có thể tệ hơn CEX.

Aggregator

Mặc dù AMM cấu thành nên phần cốt lõi của hệ sinh thái DeFi, nhưng không thể bỏ qua những khiếm khuyết của nó, trong đó khiếm khuyết rõ ràng nhất là vấn đề phân mảnh thanh khoản. Các AMM khác nhau sử dụng các nhóm thanh khoản khác nhau và thậm chí các cặp token khác nhau trong một AMM cũng có các nhóm độc lập và tính thanh khoản bị phân tán cao.

Hiện tại, giao dịch trên nhiều AMM và cặp token đòi hỏi rất nhiều chiến lược tối ưu hóa, chẳng hạn như chia các lệnh lớn thành nhiều lệnh nhỏ, sau đó giao dịch trong các AMM khác nhau hoặc tìm một số tài sản trung gian làm trung gian. Kết quả của việc này là chi phí giao dịch tăng đáng kể.

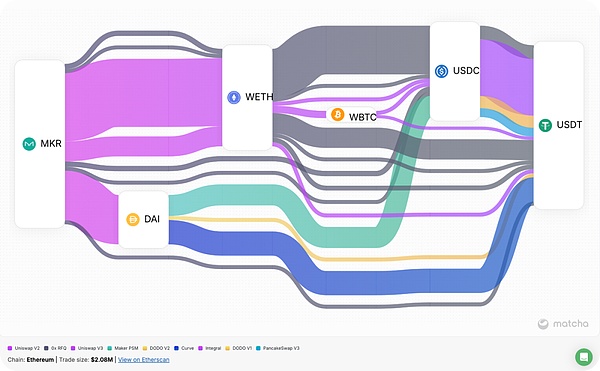

Về việc chia tách và định tuyến các đơn hàng lớn, các nhà cung cấp giải pháp chuyên nghiệp thường được yêu cầu cung cấp đường dẫn trao đổi mã thông báo tối ưu và các đơn vị tổng hợp đóng vai trò này. Hình bên dưới cho thấy đường dẫn trao đổi mã thông báo được đơn vị tổng hợp 0x giải quyết trong một giao dịch. Chúng ta có thể thấy rằng trong quá trình trao đổi MKR với USDT, 0x đã sử dụng nhiều loại tài sản trung gian để trao đổi.

Đối với các nhà giao dịch trên chuỗi, giao dịch với các đơn vị tổng hợp thường hiệu quả hơn so với việc chỉ sử dụng AMM. Các đơn vị tổng hợp thường sử dụng các chiến lược không chênh lệch giá để giải quyết các đường dẫn. Tất cả các nhóm tương tác trong quá trình giao dịch đều không có đường dẫn chênh lệch giá sau khi giao dịch hoàn tất, do đó, các đơn vị tổng hợp không có chức năng khám phá giá. Họ chỉ đơn giản xem xét liệu có đủ thanh khoản ở một mức giá nhất định hay không.

Tóm lại, các đơn vị tổng hợp từ bỏ việc khám phá giá để đạt được thanh khoản tốt hơn. Về mặt đánh đổi của tam giác bất khả thi, các đơn vị tổng hợp về cơ bản giống như AMM, cả hai đều từ bỏ thời gian giao dịch để bảo toàn khối lượng giao dịch và giá giao dịch. Đơn vị tổng hợp sử dụng AMM ở lớp dưới cùng, nhưng tổng hợp thanh khoản bị phân mảnh trong hệ thống AMM, khiến mức trượt giá thấp hơn so với AMM thông thường.

Nhưng vấn đề với đơn vị tổng hợp là nó chỉ áp dụng cho các nhà giao dịch trên chuỗi và không áp dụng trực tiếp cho các tài khoản hợp đồng thông minh. Vì trình tổng hợp sử dụng API để phản hồi các yêu cầu giao dịch nên quá trình này không được hoàn tất trên chuỗi. Khi người dùng tin rằng báo giá do API trình tổng hợp đưa ra là hợp lý, giao dịch sẽ được thực hiện theo đường dẫn giao dịch của trình tổng hợp.

Rõ ràng là phương pháp không đồng bộ này không có tính nguyên tử, do đó trình tổng hợp không thể được gọi trực tiếp bởi hợp đồng.

Ý định

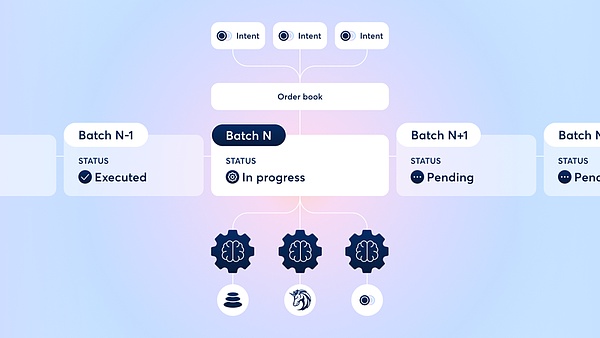

Trình tổng hợp chỉ phản hồi một giao dịch của người dùng duy nhất, nhưng về mặt lý thuyết, việc thực hiện hàng loạt các giao dịch có thể đạt được kết quả tốt hơn, do đó giao thức ý định đã xuất hiện.

Cái gọi là ý định có nghĩa là người dùng gửi kết quả giao dịch mã thông báo mong đợi đến bộ tổng hợp dưới dạng lệnh giới hạn và bộ giải quyết sẽ cố gắng xử lý lệnh theo cách tốt nhất.

Không giống như các bộ tổng hợp giải quyết nhiều lệnh riêng lẻ, Bộ giải quyết của ý định sẽ giải quyết một loạt giao dịch theo từng đợt và thực hiện một số chiến lược dựa trên luồng lệnh, chẳng hạn như nội bộ hóa lệnh - có thể có hai lệnh theo hướng ngược nhau trong luồng lệnh, tại thời điểm đó, hai lệnh này có thể được khớp trực tiếp và thực hiện mà không cần thanh khoản của bên thứ ba từ AMM.

Ngoài ra, bộ giải quyết cũng có thể sử dụng thanh khoản trong CEX khi thực hiện luồng lệnh, chẳng hạn như mua mã thông báo trực tiếp trên Binance để điền vào lệnh của người dùng.

Một lợi ích khác của Intent là nó có thể giảm thiểu tổn thất MEV tiềm ẩn. Vì việc thực hiện cuối cùng của giao dịch được thực hiện bởi Solver, nên giao dịch thường được thực hiện theo từng đợt một cách xác định thông qua cơ sở hạ tầng MEV, có thể tránh được rất nhiều việc bị MEV tấn công.

Về bản chất, chúng ta có thể coi Intent như một trình tổng hợp tiên tiến hơn. Các trình tổng hợp truyền thống như 1inch cũng đã tung ra các giải pháp Intent của riêng họ. Nhưng so với các trình tổng hợp, Intent đã nhận ra việc sử dụng thanh khoản ngoài chuỗi lần đầu tiên, qua đó tối ưu hóa thêm trải nghiệm giao dịch.

Tương tự như các trình tổng hợp, giao thức intent thực sự không có chức năng khám phá giá. Chúng tôi thấy khó sử dụng giao thức intent để định giá một tài sản mới. Về mặt đánh đổi tam giác bất khả thi, intent giống với mô hình sổ lệnh truyền thống hơn. Giao thức này chọn giá giao dịch tốt hơn và khối lượng giao dịch lớn hơn, nhưng từ bỏ việc theo đuổi thời gian giao dịch. Trong CoWSwap, các giao dịch do người dùng gửi sẽ được đưa vào chuỗi sau mỗi 3 khối. Nếu đề nghị của người dùng quá khắt khe, thì giao dịch có thể không nhận được phản hồi của Solver và không thể đưa vào chuỗi.

Giải pháp "tính khả dụng thanh khoản" của chuỗi công khai INJ

Trước đó, chúng tôi đã lần lượt phân tích AMM, aggregator và intent. Câu hỏi tiếp theo là liệu có thể thiết kế một thị trường giao dịch tốt hơn để đạt được kết quả tốt hơn trong các vấn đề thanh khoản hay không. Injective đã đề xuất giải pháp riêng của mình, khuôn khổ tính khả dụng thanh khoản.

Tính thanh khoản của AMM được giới thiệu ở trên là tính thanh khoản đặc trưng dành riêng cho dApp. AMM phải tự duy trì tính thanh khoản trong giao thức. Ví dụ: Uniswap V2 đã tích lũy được một lượng lớn thanh khoản thông qua khai thác thanh khoản, nhưng các AMM khác không thể sử dụng tính thanh khoản này.

Nhược điểm lớn nhất của tính thanh khoản độc quyền dApp là sự phân mảnh tính thanh khoản, đây cũng là lý do khiến các đơn vị tổng hợp và Intent xuất hiện. Ngoài ra, một giải pháp rõ ràng là xây dựng tính thanh khoản ở cấp độ chuỗi, tức là tính thanh khoản toàn chuỗi và tất cả các dApp đều có được tính thanh khoản từ các mô-đun gốc của chuỗi công khai.

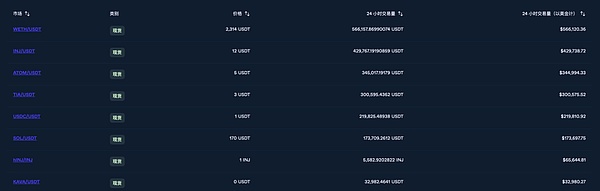

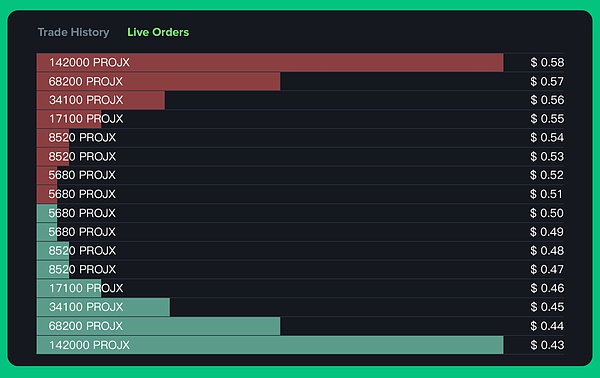

Injective đã cung cấp giải pháp riêng của mình dựa trên khuôn khổ tính thanh khoản khả dụng trên toàn bộ chuỗi. Nó nhúng một mô-đun có tên là Exchange ở cuối chuỗi.Mô-đun này có một công cụ khớp lệnh sổ lệnh mà bất kỳ người dùng hoặc dApp nào cũng có thể tương tác. Hình sau đây cho thấy tính thanh khoản được cung cấp bởi lớp cơ sở của Injective cho một số cặp giao dịch.

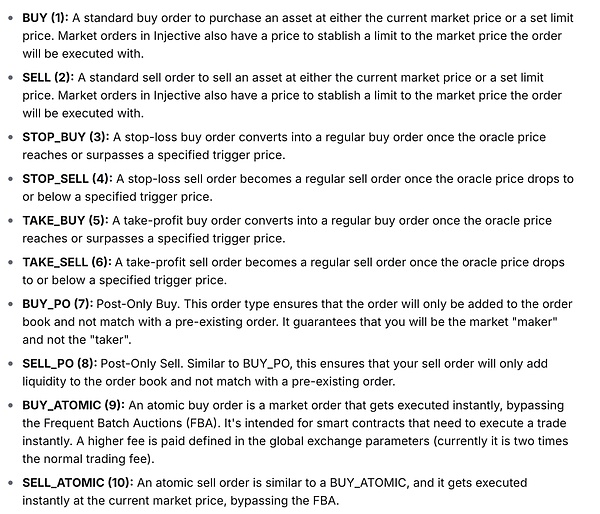

So với mô hình thanh khoản độc quyền dApp truyền thống, có nhiều lợi thế khi sử dụng sổ lệnh thống nhất để có được tính thanh khoản.Đầu tiên, sổ lệnh là một hệ thống ý định và người dùng có thể sử dụng các hướng dẫn lệnh khác nhau để thể hiện kỳ vọng của họ đối với kết quả giao dịch mã thông báo. Hình sau đây cho thấy 10 loại lệnh hiện được mô-đun Exchange của Injective hỗ trợ, điều này có nghĩa là dApp trên Injective có thể cung cấp cho người dùng trải nghiệm giống như ý định mà không cần bất kỳ giao thức ý định nào.

Đồng thời, Injective cũng cho phép các hợp đồng thông minh sử dụng mô-đun Exchange để treo, do đó các hợp đồng thông minh cũng có cơ hội truy cập vào hệ thống Intent. Ví dụ, nền tảng Helix trên chuỗi INJ thực sự được xây dựng dựa trên các hợp đồng thông minh và người dùng có thể gọi các hợp đồng Helix để tương tác trực tiếp với sổ lệnh.

Đối với các đơn vị tổng hợp, trong khi Injective tham chiếu đến tính thanh khoản của toàn bộ chuỗi, thì không cần phải có đơn vị tổng hợp, vì người dùng có thể trực tiếp tương tác với mô-đun Exchange để có được mức giá tốt nhất mà không cần gọi đến đơn vị tổng hợp.

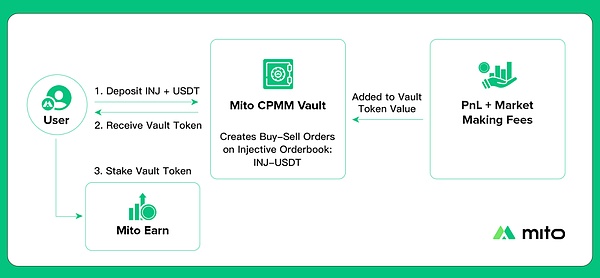

Ngoài ra, như chúng tôi đã đề cập trước đó, một trong những chức năng cốt lõi của AMM là cung cấp khả năng khám phá giá cho các token mới phát hành. Là một công cụ được chấp nhận rộng rãi, nhiều LP hy vọng sẽ sử dụng các công cụ tương tự như AMM để cung cấp thanh khoản. Để thu hẹp khoảng cách giữa AMM và sổ lệnh, Injective đã ra mắt giao thức Mito, cung cấp chức năng tạo lập thị trường tự động để giải quyết các vấn đề trên và sử dụng các lệnh đang chờ xử lý để mô phỏng phương pháp cung cấp thanh khoản trong AMM.

Giao thức Mito sẽ liên tục điều chỉnh các khoản tiền do người dùng cung cấp để tạo lập thị trường, về cơ bản tương tự như HLP của Hyperliquid. Việc giới thiệu cơ chế này có nghĩa là các LP không cần phải sử dụng các chiến lược tùy chỉnh trên sổ lệnh mà chỉ cần bơm thanh khoản vào AMM. Điều này làm giảm khó khăn trong việc cung cấp thanh khoản.

Đối với việc định giá phát hành token sớm, Mito cũng cung cấp chức năng Launchpad, chức năng này sẽ bán trước token để huy động vốn tạo lập thị trường ban đầu, sau đó bơm vốn tạo lập thị trường vào giao thức tạo lập thị trường tự động CPMM của Mito để giải quyết vấn đề định giá sớm của token.

Chúng ta có thể thấy rằngSau khi Injective sử dụng kiến trúc thanh khoản chuỗi đầy đủ, nhiều giao thức hiện có trong lĩnh vực DeFi không còn cần thiết nữa, vì người dùng có thể giao dịch trực tiếp trong sổ lệnh, giúp giảm đáng kể độ phức tạp của các giao dịch và không còn cần phải dựa vào bên thứ ba như đơn vị tổng hợp để khởi tạo giao dịch nhằm có được tính thanh khoản tốt nhất. Đối với dApp, khi sổ lệnh gốc được giới thiệu, dApp có thể sử dụng sổ lệnh để triển khai một số chức năng phức tạp hơn, đồng thời cung cấp cho người tạo dApp các nguyên hàm tài chính biểu cảm hơn.

Anais

Anais