Ngăn xếp công nghệ của Hyperliquid (HyperEVM + CoreWriter + mã xây dựng) giúp giảm đáng kể rào cản gia nhập cho phát triển front-end di động, đồng thời cân bằng hiệu quả thực thi giống CEX với các lợi thế của DEX (tự lưu ký, niêm yết mã thông báo nhanh chóng và ít hạn chế về địa lý/KYC). Một làn sóng các ứng dụng di động gốc được xây dựng trên HL đã bắt đầu: BasedApp, Mass.Money, Dexari và Supercexy. Các ứng dụng này tạo ra khối lượng giao dịch trung bình hàng ngày là 50.000 đô la Mỹ (với doanh thu định kỳ hàng tháng là 1,5 triệu đô la Mỹ), chiếm khoảng 3-6% khối lượng giao dịch hợp đồng tương lai vĩnh viễn của HL. Chúng nhắm đến các nhóm người dùng đa dạng (người dùng tiền điện tử bản địa, người dùng bán lẻ Web2 và nhà giao dịch chuyên nghiệp). Tại sao lại là bây giờ? "Siêu đầu cơ" và chu kỳ nội dung của người sáng tạo đã làm tăng khẩu vị rủi ro của người dùng bán lẻ. Các ứng dụng di động rút ngắn thời gian làm quen với người dùng, đơn giản hóa sự phức tạp của tiền điện tử và bổ sung các tính năng hấp dẫn (giao dịch sao chép, gửi tiền fiat, thanh toán bằng thẻ, thị trường tiền tệ và công cụ lợi suất). Luận điểm cốt lõi: Giao diện giao dịch tiền điện tử trên thiết bị di động được hưởng lợi từ xu hướng mạnh mẽ từ việc áp dụng đại trà Web2 và hoạt động bán lẻ. Để thị trường tiền điện tử phát triển về quy mô và khối lượng giao dịch, cần có nhiều ứng dụng di động gốc tiền điện tử hơn cho người dùng Web2 chính thống. So với các mô hình kinh doanh Web3, lĩnh vực này mang lại doanh thu thực sự bền vững ở quy mô lớn với chi phí mở rộng cận biên tối thiểu. Trong vài tháng qua, đã có sự gia tăng đáng kể trong các ứng dụng giao dịch di động và DeFi nhắm mục tiêu đến người tiêu dùng bán lẻ, nhiều ứng dụng trong số đó được xây dựng trên cơ sở hạ tầng Hyperliquid. Bài viết này nhằm mục đích đào sâu hơn vào ngành dọc này, phân tích các ứng dụng hiện đang thống trị thị trường và đưa ra các quan điểm liên quan. 1. Bối cảnh Nhìn chung, sự tham gia của nhà đầu tư bán lẻ vào các khoản đầu tư truyền thống đã chứng kiến sự tăng trưởng vượt bậc trong thập kỷ qua. Xu hướng này bắt đầu vào năm 2019, khi một số công ty môi giới lớn của Hoa Kỳ, trong nỗ lực cạnh tranh với Robinhood, đã giảm hoa hồng giao dịch chứng khoán xuống 0, giúp giảm đáng kể chi phí giao dịch cho các tài khoản nhỏ hơn. Đại dịch năm 2020 đã đẩy nhanh quá trình này: các lệnh phong tỏa, các khoản séc kích thích và trải nghiệm di động ngày càng được tối ưu hóa đã thu hút hàng triệu nhà đầu tư mới đến với thị trường. Đến năm 2022, Khảo sát Tài chính Người tiêu dùng của Cục Dự trữ Liên bang cho thấy sự gia tăng đáng kể về sự tham gia vào thị trường chứng khoán—58% hộ gia đình Hoa Kỳ sở hữu cổ phiếu trực tiếp hoặc gián tiếp, với tỷ lệ sở hữu trực tiếp tăng từ 15% lên 21%, mức tăng lớn nhất được ghi nhận.

Giao dịch bán lẻ tiếp tục thống trị hoạt động thị trường hàng ngày, hiện chiếm 20-30% khối lượng giao dịch cổ phiếu tại Hoa Kỳ, cao hơn đáng kể so với mức trước đại dịch. Hiện tượng này không chỉ giới hạn ở Hoa Kỳ mà còn thể hiện rõ trên toàn cầu: số lượng tài khoản đầu tư tại Ấn Độ đã tăng vọt từ hàng chục triệu trước đại dịch lên hơn 200 triệu vào năm 2025. Các kênh đầu tư cũng đang tiếp tục mở rộng—dòng vốn ETF đạt mức cao kỷ lục trong giai đoạn 2024-2025, và sự phổ biến của giao dịch cổ phiếu lẻ và dịch vụ môi giới di động đã cung cấp cho các nhà đầu tư bán lẻ các công cụ đầu tư thuận tiện hơn. Tác động về chi phí của việc không tính phí hoa hồng, tác động truy cập của các ứng dụng giao dịch di động và tác động về thanh khoản của ETF đã cùng nhau thúc đẩy các nhà đầu tư bán lẻ tham gia vào thị trường đại chúng trên quy mô lớn, biến các ứng dụng đầu tư dành cho người tiêu dùng trở thành một lực lượng cấu trúc đáng kể trên thị trường. Ứng dụng giao dịch di động: Kể từ năm 2021, ngành ứng dụng giao dịch di động trong thị trường giao dịch bán lẻ tiếp tục mở rộng, được thúc đẩy bởi sự thâm nhập ngày càng tăng của các thiết bị di động và sự trỗi dậy của một thế hệ nhà đầu tư ra quyết định độc lập mới. Thị trường ứng dụng đầu tư toàn cầu dự kiến sẽ đạt khoảng 254,9 tỷ đô la Mỹ vào năm 2033, với tốc độ tăng trưởng kép hàng năm (CAGR) là 19,1%. Tại sao các ứng dụng giao dịch di động lại phổ biến đối với các nhà đầu tư bán lẻ? Các lý do chính có thể được tóm tắt thành hai chiều: Động lực xã hội (Trò chơi hóa và Đánh bạc trên mọi thứ) Văn hóa xã hội đương đại bị chi phối bởi các chu kỳ dopamine, cơ chế trò chơi hóa và hành vi đầu cơ quá mức. Sự trỗi dậy của nền kinh tế sáng tạo và các nền tảng video ngắn (như TikTok và YouTube Shorts) đã định hình lại hành vi của người dùng, thúc đẩy nhu cầu thỏa mãn tức thì và các ứng dụng giao dịch di động đáp ứng hoàn hảo nhu cầu này ở nhiều cấp độ. Ở cấp độ xã hội, các cộng đồng như Wall Street Bets trên các nền tảng như Reddit tràn ngập những người dùng thể hiện những khoản lãi và lỗ khổng lồ. Lãi lỗ vượt quá 100.000 đô la trong một ngày đã trở nên bình thường, và người dùng cá nhân đang dần trở nên chai sạn với những con số như vậy. Nhiều người dùng tách biệt tiền trong tài khoản Robinhood với tiền thật, coi danh mục đầu tư của họ như những con chip chơi game. Cùng với chi phí sinh hoạt tăng cao, bất bình đẳng thu nhập ngày càng gia tăng và tâm lý tiêu cực xoay quanh "sự thoái hóa", nhiều người thuộc tầng lớp lao động tin rằng cách duy nhất để đạt được Giấc mơ Mỹ là thông qua "siêu đầu cơ" - chấp nhận rủi ro cực độ để đạt được lợi nhuận vượt trội. Các ứng dụng giao dịch di động đã tận dụng thành công lợi thế xã hội và văn hóa này. Bằng cách cung cấp các quyền chọn ngắn hạn, sản phẩm đòn bẩy, thực hiện tức thì và giao diện trò chơi, các ứng dụng này đã thành công trong việc thu hút người dùng rời xa sòng bạc và bước vào thị trường chứng khoán. Người dùng có thể đồng thời trải nghiệm cảm giác hưng phấn, cảm giác hồi hộp khi chơi game và trải nghiệm đầu cơ, tất cả chỉ trên một chiếc điện thoại. Tính năng ứng dụng: Các ứng dụng giao dịch di động đã được cải thiện đáng kể trên nhiều phương diện. Với việc tích hợp người dùng, các nền tảng này đã đơn giản hóa quy trình mở tài khoản, từ những ngày dài làm thủ tục giấy tờ rườm rà thành trải nghiệm trực tuyến gần như tức thì. Tất cả quy trình của người dùng, từ xác minh danh tính đến thực hiện giao dịch, đều được tích hợp vào một giao diện duy nhất, cho phép người dùng quản lý toàn diện danh mục đầu tư của mình. Về mặt trải nghiệm giao dịch, các nền tảng này giảm thiểu cả rào cản tài chính lẫn nhận thức khi tham gia bằng cách loại bỏ các điểm bất lợi liên quan đến mô hình môi giới truyền thống và kết hợp các giá trị mới như mua cổ phiếu lẻ và đầu tư định kỳ. Dựa trên ngôn ngữ thiết kế quen thuộc với người dùng từ các ứng dụng phổ biến, chúng rút ngắn lộ trình ra quyết định giao dịch, trong khi các tính năng được cá nhân hóa như danh sách danh mục đầu tư được quản lý và phân tích hiệu suất danh mục đầu tư duy trì sự tương tác của người dùng. Hơn nữa, các tính năng sau đầu tư như báo cáo hiệu suất phân khúc và khai thuế tự động khiến trải nghiệm này giống với một ứng dụng tài chính dịch vụ đầy đủ hơn, nơi người dùng có thể hoàn thành tất cả các giao dịch, thay vì chỉ là một thiết bị đầu cuối giao dịch đơn thuần. Về mặt xã hội, các yếu tố nội dung tiếp tục giảm thiểu rào cản gia nhập bằng cách cung cấp giao diện dễ chia sẻ, thúc đẩy sự tương tác và khuyến khích xã hội (ví dụ: việc sử dụng được thúc đẩy bởi diễn đàn WSB). Những đặc điểm này cùng nhau giải thích tại sao các nền tảng di động đã trở thành kênh đầu tư mặc định và là động lực bền bỉ thúc đẩy sự tham gia của thị trường bán lẻ.

Thứ hai, điều này tác động như thế nào đến ngành công nghiệp tiền điện tử?

Xu hướng ứng dụng ưu tiên thiết bị di động đã mở rộng từ thị trường tài chính truyền thống/Web2 sang Web3.

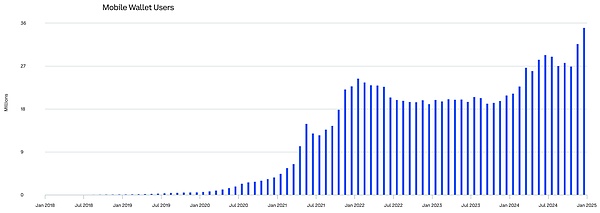

Sự gia tăng sử dụng ứng dụng ví tiền điện tử trong năm năm qua cho thấy nhu cầu thị trường đối với các sản phẩm tiền điện tử dành cho thiết bị di động. Vì giao dịch và lợi nhuận là những đặc điểm vốn có của tiền điện tử, nên hợp đồng hoán đổi vĩnh viễn và DeFi đương nhiên là những lĩnh vực đầu tiên được chuyển đổi bởi quy trình "di động". Với sự trỗi dậy của Hyperliquid kể từ cuối năm 2024 và việc ra mắt cơ sở hạ tầng giao dịch hiệu suất cao, dạng mô-đun, nhiều sản phẩm giao dịch DEX hợp đồng vĩnh viễn di động và các sản phẩm front-end DeFi đã bắt đầu được xây dựng trên cơ sở hạ tầng HL và tràn ngập thị trường. Tại sao lại là Hyperliquid và DEX? Từ góc nhìn của nhà phát triển, cơ sở hạ tầng của HyperEVM cực kỳ hấp dẫn nhờ các công cụ mạnh mẽ mà nó cung cấp. CoreWriter và các hợp đồng được biên dịch trước cho phép các hợp đồng thông minh trên HyperEVM tương tác trực tiếp với các vị thế hợp đồng vĩnh viễn của HyperCore, cho phép các trường hợp sử dụng độc đáo và thực hiện gần như ngay lập tức. Builder Code cung cấp một lớp khuyến khích rõ ràng cho các nhà phát triển, cho phép họ kiếm được một phần phí giao dịch khi người dùng giao dịch thông qua giao diện người dùng của họ. Các tính năng này không chỉ giảm rào cản gia nhập cho các nhà phát triển mà còn biến HyperEVM trở thành một trong những nền tảng thân thiện với nhà phát triển nhất, thu hút các đội ngũ hàng đầu và nhân tài. Đây là lý do tại sao 99% giao diện người dùng giao dịch tiền điện tử di động được xây dựng trên Hyperliquid. Tại sao lại là DEX? Các nhà giao dịch thường bị thu hút bởi những lợi thế về cấu trúc của chúng: khả năng tiếp cận rộng hơn bằng cách loại bỏ các hạn chế về KYC và quyền tài phán, niêm yết nhanh hơn và nhiều lựa chọn mã thông báo hơn, cũng như quyền tự chủ về lưu ký quỹ. Trước đây, CEX thu hút người dùng cá nhân vì chúng làm giảm đáng kể sự phức tạp của việc tham gia thị trường: cung cấp nhiều thị trường giao dịch trong một ứng dụng web duy nhất, hoàn thiện, với khả năng thực hiện tức thì, trượt giá thấp và thanh khoản cao, cùng với các tính năng hỗ trợ tích hợp như quản lý ví, lợi nhuận ổn định và truy cập tiền pháp định. Tuy nhiên, điều này đi kèm với gánh nặng rủi ro đối tác đáng kể và việc từ bỏ quyền tự lưu ký. Hyperliquid là nền tảng tích hợp liền mạch tất cả những lợi thế này. Sàn giao dịch phi tập trung trên chuỗi này kết hợp những lợi thế về cấu trúc của nền tảng hợp đồng vĩnh viễn DEX với tính thanh khoản, hiệu quả thực hiện và trải nghiệm người dùng tổng thể ở cấp độ CEX. Điều này khiến nó trở thành nền tảng thanh khoản lý tưởng để xây dựng các ứng dụng giao dịch tiền điện tử di động. Vậy tất cả những điều này liên quan như thế nào đến giao dịch ví di động? Nhờ sự sẵn có của kiến trúc mô-đun, hiệu suất cao này, chi phí phát triển giao diện người dùng di động đã trở nên cực kỳ thấp—đó là lý do tại sao một số lượng lớn các ứng dụng liên quan đã bắt đầu xuất hiện trên thị trường. Hiện tại, hầu hết các giao diện người dùng di động đều cung cấp chức năng tương tự tập trung vào giao dịch hợp đồng vĩnh viễn, nhưng một số đang bắt đầu vượt ra ngoài hợp đồng vĩnh viễn để cung cấp cho người dùng nhiều sản phẩm phụ trợ hơn. Nhìn chung, các ứng dụng này thường có các chức năng sau:

Kênh gửi tiền tệ pháp định: hỗ trợ thẻ tín dụng/ghi nợ, chuyển khoản ngân hàng, Apple Pay, Google Pay, Venmo và các phương thức gửi tiền khác

Công cụ chiến lược đầu tư: cung cấp các kế hoạch đầu tư cố định, chức năng dừng lãi và dừng lỗ và quyền truy cập sớm vào các mã thông báo mới

Tích hợp thị trường tiền tệ: truy cập một cửa vào các giao thức cho vay DeFi

Tạo thu nhập: nhận thu nhập thông qua kho tiền gộp tự động

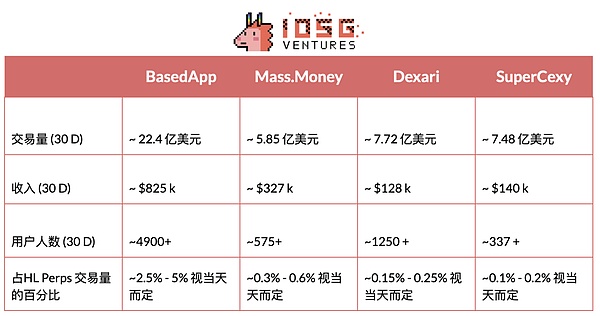

Dapp Explorer: Tìm kiếm và kết nối với các ứng dụng phi tập trung mới nổi. Dịch vụ Thẻ Ghi nợ/Tín dụng: Thực hiện giao dịch mua trực tiếp bằng tiền tự lưu ký. Các tính năng này được hỗ trợ bởi cơ sở hạ tầng Hyperliquid, giúp đơn giản hóa đáng kể quá trình phát triển sản phẩm hợp đồng vĩnh viễn cốt lõi, cho phép đội ngũ tập trung vào đổi mới trong các lĩnh vực phái sinh khác. Nhờ tính chất mô-đun của toàn bộ hệ sinh thái, hầu hết các dự án dựa trên HL có thể dễ dàng triển khai phát triển đa ngành song song. Chức năng phong phú mà nhiều ứng dụng cung cấp chủ yếu là do: 1. rào cản phát triển thấp đối với mã nguồn phát triển của Hypercore; 2. khả năng tích hợp cao với các giao thức khác. Hơn nữa, các ứng dụng lớn cạnh tranh chủ yếu ở trải nghiệm người dùng/thiết kế giao diện và xây dựng thương hiệu xã hội. Hiện tại, các đại diện triển vọng nhất trên thị trường bao gồm: Basedapp. Hiện tại, Basedapp là ứng dụng giao dịch di động phổ biến và phát triển nhanh nhất trên thị trường. Bên cạnh việc cung cấp hợp đồng vĩnh viễn và giao dịch giao ngay, nền tảng này còn cung cấp các giải pháp thẻ ghi nợ/tín dụng được kết nối trực tiếp với ví giao dịch của người dùng, hỗ trợ nhu cầu thanh toán trong các tình huống tiêu dùng hàng ngày. Mục tiêu dài hạn của nền tảng là chuyển đổi thành một ngân hàng kỹ thuật số mới nổi tương tự như Etherfi.

# Mass.Money

Đứng ngay sau trong cuộc cạnh tranh về giao dịch di động là Mass.money. Không giống như ứng dụng Based, nền tảng này tập trung nhiều hơn vào cơ sở người dùng bán lẻ Web2, một định vị được phản ánh đầy đủ trong thiết kế sản phẩm của nó: ngoài các hợp đồng vĩnh viễn HL tiêu chuẩn và giao dịch giao ngay, nó còn tích hợp đầy đủ các dịch vụ, bao gồm các kênh gửi tiền Apple Pay, chức năng giao dịch sao chép xã hội, quyền truy cập vào thị trường tiền tệ DeFi và sàn giao dịch giao ngay EVM chuỗi chéo. Thiết kế giao diện của nó kết hợp sâu sắc các yếu tố trò chơi hóa và vay mượn nhiều từ ngôn ngữ thiết kế của các ứng dụng tiêu dùng Web2. Tuy nhiên, do mô hình phí cao hơn và danh mục sản phẩm rộng hơn, doanh thu trên mỗi người dùng và khối lượng giao dịch của nó cao hơn đáng kể so với ứng dụng Based. Tiếp theo Mass.money là Dexari. Giao diện giao dịch di động này được thiết kế cho các nhà giao dịch chuyên nghiệp, tập trung hoàn toàn vào chức năng giao dịch. Các tính năng chính bao gồm hợp đồng vĩnh viễn HL và giao dịch giao ngay, với trải nghiệm người dùng và thiết kế giao diện tập trung vào khám phá tài sản, công cụ phân tích và hiệu quả thực hiện. Họ đặt mục tiêu trở thành Tiên đề của giao diện giao dịch di động. Cuối cùng nhưng không kém phần quan trọng là Supercexy. Nền tảng này đã chọn cách tiếp cận hoàn toàn dành cho thiết bị di động và cũng đang tối ưu hóa trải nghiệm giao dịch DEX hợp đồng vĩnh viễn dựa trên web của mình, cố gắng cung cấp trải nghiệm giống như CEX, nhưng được xây dựng hoàn toàn trên cơ sở hạ tầng Hyperliquid. Bộ sản phẩm của nó tích hợp chức năng đặt cược DeFi và quyền truy cập thị trường tiền tệ, khiến nó chủ yếu trở thành nền tảng dành cho các nhà giao dịch gốc Web3.

Góc nhìn toàn diện

Tổng quan

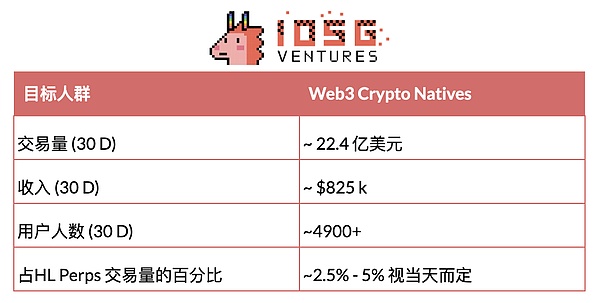

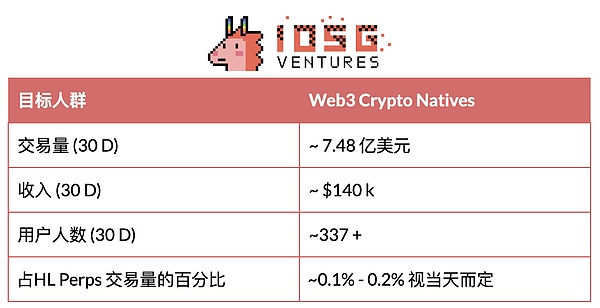

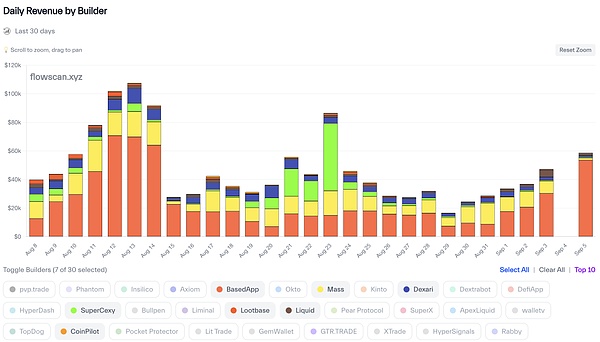

Nhìn chung, doanh thu kết hợp trung bình hàng ngày của tất cả các giao dịch di động có liên quan (bao gồm một số ứng dụng không được đề cập) là khoảng 50.000 đô la Mỹ, tương đương với khoảng 1,5 tỷ đô la. Các ứng dụng chiếm khoảng 3%-6% tổng khối lượng giao dịch hợp đồng vĩnh viễn của Hyperliquid. Để tham khảo, kho lưu trữ HLP của Hyperliquid chiếm khoảng 5%.

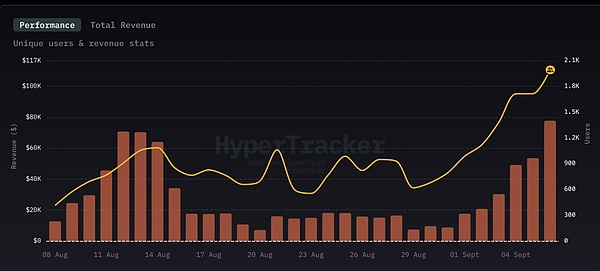

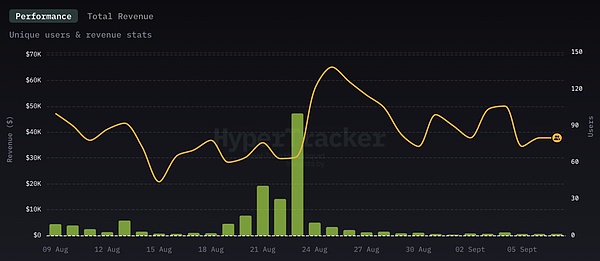

Doanh thu giao dịch đầu cuối trên thiết bị di động của Hyperliquid

III. Tóm tắt

Những điểm cốt lõi

Giao dịch tiền điện tử trên thiết bị di động được hưởng lợi từ xu hướng tích cực từ các nhóm Web2 và hành vi của người tiêu dùng

Xu hướng "siêu đầu cơ" trong xã hội đã thay đổi căn bản các mô hình hành vi của người tiêu dùng bán lẻ. Bằng chứng là sự phát triển của Polymarket và Kalshi, hầu hết người dùng đều áp dụng các chiến lược rủi ro cao trong môi trường hiện tại. Với nhu cầu đầu cơ ở mức cao kỷ lục, các ứng dụng giao dịch trên thiết bị di động là hình thức sản phẩm được hưởng lợi trực tiếp nhất. Như đã đề cập trước đó, các ứng dụng tài chính di động truyền thống như Robinhood, Wealthsimple và TD Ameritrade đã chứng kiến sự tăng trưởng đáng kể về số lượng người dùng và mức độ áp dụng, chủ yếu nhờ vào rào cản gia nhập thấp và mô hình kinh doanh thúc đẩy các sản phẩm ngắn hạn, đòn bẩy cao và mang tính cờ bạc. Rõ ràng, người dùng bán lẻ cần dễ dàng tiếp cận rủi ro và phân bổ vốn, và ứng dụng giao dịch di động là giải pháp hợp lý nhất. Các ứng dụng giao dịch tiền điện tử di động về cơ bản cũng không khác biệt, và nếu chúng xây dựng hiệu quả khả năng khám phá sản phẩm, chúng cũng có thể hưởng lợi từ hành vi tiêu dùng này. Việc Robinhood, Wealthsimple và Revolut tích hợp các sản phẩm tiền điện tử vào ứng dụng của họ là minh chứng cho điều này. Mặc dù tính phí cực kỳ cao, việc áp dụng rộng rãi các sản phẩm tiền điện tử từ các ứng dụng tài chính truyền thống này cho thấy nhu cầu mạnh mẽ của người dùng bán lẻ về khả năng truy cập thị trường tiền điện tử thuận tiện trên thiết bị di động. Nếu không có các ứng dụng giao dịch tiền điện tử di động chuyên dụng, thị trường Web3 sẽ nhường lại cơ hội nắm bắt giá trị đáng kể cho các đối thủ cạnh tranh Web2. Để thị trường tiền điện tử phát triển về quy mô và khối lượng, cần có thêm nhiều ứng dụng di động dành riêng cho tiền điện tử dành cho người dùng Web2 chính thống. Kể từ năm 2023, thị trường hầu như không có dòng vốn bán lẻ mới nào. Tổng vốn hóa thị trường stablecoin hiện tại chỉ cao hơn khoảng 25% so với mức cao nhất mọi thời đại năm 2021, một tốc độ tăng trưởng ảm đạm trong bốn năm đối với bất kỳ lĩnh vực nào - và điều này đang diễn ra bất chấp môi trường pháp lý thuận lợi nhất cho stablecoin và sự ủng hộ mạnh mẽ của tổng thống đối với ngành công nghiệp tiền điện tử. Cần có các giải pháp để thu hút thanh khoản bán lẻ mới, nhưng những rào cản đáng kể đối với việc tiếp cận vốn bán lẻ mới vẫn chưa được giải quyết. Những rào cản chính là: thứ nhất, nhận thức của công chúng về một quy trình phức tạp để tham gia vào thị trường tiền điện tử; và thứ hai, thiếu các ứng dụng dễ tiếp cận thực sự hiểu được nhu cầu của người dùng Web2. Người dùng Web2 bán lẻ không sử dụng ví phức tạp hoặc chuyển tiền qua nhiều chuỗi. Họ cần các sản phẩm được đóng gói theo định dạng quen thuộc, mang lại trải nghiệm đăng ký dễ dàng và thân thiện với người dùng, tương tự như các tài khoản như Robinhood hoặc Wealthsimple. Giao diện người dùng giao dịch tiền điện tử di động chính là giải pháp - chúng đóng gói các sản phẩm theo định dạng tài chính truyền thống quen thuộc với người dùng Web2, về cơ bản loại bỏ sự phức tạp được nhận thức và giảm bớt rào cản tham gia. Đây là cách hiệu quả duy nhất để tiền điện tử vượt qua các vòng tròn Web3 và tiếp cận được với công chúng chính thống. So với các mô hình kinh doanh Web3, giao diện người dùng giao dịch tiền điện tử di động báo hiệu sự khởi đầu của một thế hệ ứng dụng mới trên thị trường Web3 - một con đường tăng trưởng bền vững và tuân thủ hơn. Không giống như các sản phẩm tiền điện tử truyền thống (dù là cơ sở hạ tầng hay DApp), hầu hết các dự án chưa tập trung vào việc mở rộng quy mô hoặc tạo doanh thu vì đây không phải là những động lực cốt lõi. Tiêu chí hàng đầu của hầu hết các nhà sáng lập là thu hút người dùng ban đầu bằng mọi giá, bất kể kênh tăng trưởng của họ kém hiệu quả hay mang tính khai thác như thế nào. Sau đó, họ huy động vốn đầu tư mạo hiểm và khóa token thông qua các đợt bán hàng không cần kê đơn hoặc chờ đợi thời gian chuyển nhượng mà không cải thiện sản phẩm. Ví dụ bao gồm Story Protocol ($IP), Blast và Sei Network ($SEI).

Các giao dịch tiền điện tử di động front-end lại có cách tiếp cận ngược lại: tận dụng cơ sở hạ tầng hiện có để tối ưu hóa quy mô, tạo doanh thu trước và huy động vốn sau khi cần thiết. Bằng cách trở thành đơn vị tổng hợp các sản phẩm khác nhau và áp dụng cấu trúc phí cơ bản, các giao dịch front-end này có lợi thế về mặt cấu trúc là tích hợp nhiều ngành dọc với chi phí rất thấp, đồng thời tập trung vào giao diện trải nghiệm người dùng để cải thiện việc thu hút và giữ chân người dùng. Sự kết hợp này đồng nghĩa với việc doanh thu có thể được tạo ra ngay từ ngày đầu và tiếp tục tăng trưởng theo cấp số nhân khi hoạt động tiếp tục. Kết quả cuối cùng là một lớp giá trị và kinh doanh bền vững, thực tế hơn cho Web3, thay thế mô hình khai thác trước đây. Điều này sẽ mang lại uy tín ngày càng tăng cho toàn bộ ngành công nghiệp Web3.

Alex

Alex