Tác giả của bài viết này:

■ Trương MinhPhó giám đốc Phòng thí nghiệm tài chính và phát triển quốc gia Phó giám đốc Viện Kinh tế và chính trị thế giới, Viện Hàn lâm khoa học xã hội Trung Quốc

■Bảo Hồng Viện Quan hệ Quốc tế, Đại học Trung Quốc tại Hồng Kông, Thâm Quyến

■ Vương Nghiêu Nhà nghiên cứu tại Phòng thí nghiệm Tài chính và Phát triển Quốc gia

Bài báo này kết hợp phân tích tài liệu và nghiên cứu tình huống để khám phá sâu sắc những thách thức mà tiền điện tử đặt ra đối với quản trị tài chính toàn cầu. Nghiên cứu phát hiện ra rằng những thách thức do tiền điện tử gây ra chủ yếu được phản ánh ở ba khía cạnh: thứ nhất, nó làm tăng tính dễ bị tổn thương của hệ thống tài chính toàn cầu; Thứ hai, các hành vi lạm dụng liên quan làm gia tăng lỗ hổng trong giám sát tài chính quốc tế; và thứ ba, nó khiến các nước đang phát triển có nguy cơ thay thế tiền tệ cao hơn. Để giải quyết các vấn đề nêu trên, bài viết này đưa ra các khuyến nghị chính sách từ các khía cạnh như khám phá việc xây dựng các thể chế hoặc khuôn khổ quản trị tài chính mới, thúc đẩy việc thiết lập cơ chế quản lý tiền điện tử ổn định toàn cầu, thúc đẩy việc quản lý tiền điện tử một cách thông minh và chính xác, đồng thời đẩy nhanh quá trình nghiên cứu, phát triển và hợp tác về tiền kỹ thuật số của ngân hàng trung ương (CBDC). Điểm mới của bài viết này nằm ở chỗ: một mặt, kết hợp các trường hợp và dữ liệu mới nhất, bài viết này sẽ tinh chỉnh một cách có hệ thống ba thách thức cốt lõi mà tiền điện tử đặt ra đối với quản trị tài chính toàn cầu; Mặt khác, nó kết hợp các đặc điểm của tiền điện tử vào khuôn khổ phân tích của lý thuyết về sự mong manh của tài chính, không chỉ tiết lộ các kênh khuếch đại sự mong manh của hệ thống tài chính mà còn mở rộng phạm vi ứng dụng của lý thuyết này trong bối cảnh tài chính kỹ thuật số.

Bản gốc được xuất bản trong ấn bản thứ 3 của "Nghiên cứu quản lý tài chính" năm 2025. Để thuận tiện cho việc đọc, bản này được xuất bản thành hai phần, bài viết này là phần đầu tiên.

Giới thiệu

Tiền điện tử, đại diện là Bitcoin, là một loại tiền tệ mới ra đời và phát triển nhanh chóng trong cuộc khủng hoảng tài chính quốc tế năm 2008. Theo quan điểm động lực phát triển, tiền điện tử dựa trên công nghệ mã hóa tiên tiến và công nghệ sổ cái phân tán (đặc biệt là công nghệ blockchain), nhằm mục đích xây dựng một hệ thống thanh toán kỹ thuật số và chuyển giao giá trị toàn cầu phi tập trung vượt ra ngoài khuôn khổ quản lý quốc gia truyền thống (Nakamoto, 2008). Tiền điện tử thường được sử dụng trong thanh toán, đầu tư tài chính và nhiều hoạt động tài chính bất hợp pháp. Kể từ khi ra đời, nó đã thu hút sự chú ý rộng rãi từ các tổ chức quản trị tài chính toàn cầu và giới học thuật (Li Jianjun và Zhu Yechen, 2017; Song Shuang và Xiong Aizong, 2022). Với sự phát triển nhanh chóng và ứng dụng rộng rãi của tiền điện tử, tác động của nó đối với quản trị tài chính toàn cầu ngày càng trở nên nổi bật, đặc biệt là ở ba khía cạnh sau: Thứ nhất,sự phổ biến của tiền điện tử đã có tác động sâu sắc đến dòng vốn xuyên biên giới, sự ổn định của thị trường tài chính và bảo vệ quyền lợi người tiêu dùng, khiến nó trở thành trọng tâm quan tâm của các tổ chức quản trị tài chính chính thống hiện nay và các quốc gia lớn. Trong số đó, Hội đồng Ổn định Tài chính (FSB) đã theo dõi rủi ro thị trường của tiền điện tử kể từ năm 2018 và thường xuyên phân loại và cập nhật các mối đe dọa tiềm ẩn của chúng đối với sự ổn định tài chính toàn cầu. Vào năm 2022, FSB cũng lần đầu tiên ban hành tài liệu nguyên tắc về quy định toàn cầu đối với stablecoin. Thứ hai,tính ẩn danh và bản chất xuyên biên giới của tiền điện tử làm tăng rủi ro của các hoạt động tài chính bất hợp pháp như rửa tiền và tài trợ khủng bố, đồng thời đặt ra yêu cầu cao hơn đối với các cơ quan quản lý tài chính. Trên thực tế, do các kỹ thuật rửa tiền bằng tiền điện tử ngày càng tinh vi và thiếu sự phối hợp hiệu quả giữa các khu vực pháp lý nên việc giám sát và trấn áp các hoạt động tội phạm liên quan gặp phải nhiều khó khăn. Thứ ba,Do việc phát hành và lưu thông tiền điện tử không được ngân hàng trung ương kiểm soát nên biến động giá và thay đổi khối lượng giao dịch của chúng được cho là có tác động đáng kể đến việc xây dựng và thực hiện chính sách tiền tệ. Đặc biệt sau khi Facebook đề xuất kế hoạch Libra, những thách thức mà stablecoin đặt ra đối với các chính sách kinh tế vĩ mô đã nhận được sự quan tâm đặc biệt từ các tổ chức như Nhóm G7, Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Thanh toán Quốc tế (BIS), và họ đã tăng cường nghiên cứu về chúng.

Để đáp ứng những thách thức trên, trong những năm gần đây, khuôn khổ quản trị toàn cầu với G20 là nền tảng cốt lõi và FSB, IMF, BIS, Tổ chức Ủy ban Chứng khoán Quốc tế (IOSCO), Lực lượng Đặc nhiệm Hành động Tài chính (FATF) và các tổ chức khác là các tổ chức hỗ trợ (Song Shuang và Xiong Aizong, 2022) đã tiếp tục tăng cường giám sát tiền điện tử thông qua nghiên cứu chuyên sâu và theo dõi chặt chẽ, ban hành hướng dẫn quản lý và tăng cường hợp tác quốc tế. Ví dụ, FATF, FSB và IMF về cơ bản đều công bố các nghiên cứu và hướng dẫn có liên quan hàng năm, và IOSCO cũng đã ban hành các hướng dẫn quản lý cho các sàn giao dịch tiền tệ tư nhân. Là quốc gia có quy định chặt chẽ nhất thế giới về tiền điện tử, ngay từ năm 2013, đất nước tôi đã nêu rõ tiền điện tử là một loại hàng hóa ảo có rủi ro cao và yêu cầu các công ty liên quan trong nước phải làm tốt công tác kiểm soát rủi ro. Sau đó, trong giai đoạn 2017 - 2021, đất nước tôi đã liên tục áp dụng nhiều biện pháp khác nhau nhằm tăng cường hơn nữa việc giám sát tiền điện tử và ngăn ngừa rủi ro tài chính mới, bao gồm đóng cửa các sàn giao dịch tiền điện tử trong nước và cấm toàn diện việc sử dụng tiền điện tử cho các hoạt động tài trợ, đầu cơ và "khai thác". Ngoài ra, vào tháng 5 năm 2023, Liên minh Châu Âu cũng đã đưa ra các quy định toàn diện đầu tiên trên thế giới về tiền điện tử, dự luật quy định thị trường tài sản tiền điện tử (MiCA), nhằm quản lý hoạt động của thị trường tiền điện tử, cải thiện tính minh bạch về mặt quản lý và hạn chế các hoạt động tài chính bất hợp pháp. Tuy nhiên, do sự đổi mới liên tục trong lĩnh vực tiền điện tử, cùng với tác động kết hợp của nhiều yếu tố như yếu tố chính trị (hoạt động vận động hành lang mạnh mẽ của các tổ chức trong ngành) và yếu tố kinh tế (chính sách tiền tệ cực đoan của Cục Dự trữ Liên bang trong những năm gần đây), phạm vi ứng dụng của tiền điện tử đã mở rộng hơn nữa và mức độ phổ biến của nó cũng tăng lên. Những thách thức đặt ra đối với quản trị tài chính toàn cầu không những không giảm bớt mà còn trở nên nghiêm trọng hơn. Đặc biệt sau khi Trump tái đắc cử Tổng thống Hoa Kỳ, chính sách "phi quản lý" mạnh mẽ của ông đã làm trầm trọng thêm tác động của tiền điện tử đối với hệ thống quản trị tài chính toàn cầu, khiến vấn đề này trở nên phức tạp và cấp bách hơn để giải quyết.

Trong bối cảnh đó, bài viết này thảo luận sâu về những thách thức cốt lõi mà tiền điện tử hiện tại đặt ra đối với quản trị tài chính toàn cầu, cũng như những biểu hiện và tác động cụ thể của chúng, nhằm cung cấp tài liệu tham khảo cho việc điều chỉnh hệ thống quản trị tài chính toàn cầu và nghiên cứu tiếp theo. Dựa trên phân tích và tổ chức các kết quả nghiên cứu hiện có và bằng chứng thực tế mới nhất, bài viết này tóm tắt những thách thức cốt lõi của tiền điện tử đối với quản trị tài chính toàn cầu thành ba khía cạnh sau: Thứ nhất,tiền điện tử đã hình thành một thị trường đầu tư toàn cầu quy mô lớn. Bản thân thị trường có những đặc điểm như tính biến động cao, lây lan và khó khăn trong việc giám sát toàn diện, khiến nó trở thành yếu tố gây bất ổn quan trọng trong hệ thống tài chính quốc tế hiện nay. Thứ hai,trong những năm gần đây, việc sử dụng tiền điện tử để trốn tránh quy định ngày càng trở nên tràn lan, đặc biệt là với sự tham gia của các tổ chức khủng bố và một số tác nhân nhà nước, điều này sẽ làm gia tăng đáng kể các lỗ hổng trong hệ thống quản trị tài chính toàn cầu. Thứ ba,trong đợt tăng lãi suất đô la Mỹ này, tỷ lệ áp dụng tiền điện tử đã tăng nhanh chóng, khiến ngày càng nhiều quốc gia đang phát triển phải đối mặt với nguy cơ thay thế tiền tệ và cũng đặt ra thách thức liên tục và sâu rộng đối với khả năng quản trị tài chính của họ. Để ứng phó với ba thách thức và lý do đằng sau chúng, bài viết này đưa ra các khuyến nghị chính sách sau: tìm hiểu việc xây dựng các thể chế hoặc khuôn khổ quản trị tài chính mới, thúc đẩy việc thiết lập cơ chế quản lý tiền điện tử ổn định toàn cầu, thúc đẩy việc quản lý tiền điện tử một cách thông minh và chính xác, đồng thời đẩy nhanh quá trình nghiên cứu, phát triển và hợp tác về tiền kỹ thuật số của ngân hàng trung ương (CBDC).

So với các nghiên cứu và thực tiễn hiện có, đóng góp nhỏ của bài viết này chủ yếu được phản ánh ở hai khía cạnh sau: Một mặt,bắt đầu từ ba động cơ chính để sử dụng tiền điện tử, cụ thể là giao dịch đầu tư, trốn tránh quy định và đóng vai trò là giải pháp thay thế cho tiền tệ có chủ quyền, bài viết này kết hợp các trường hợp và dữ liệu mới nhất để tóm tắt một cách có hệ thống ba thách thức cốt lõi mà tiền điện tử đặt ra đối với quản trị tài chính toàn cầu. Điều này không chỉ cung cấp một khuôn khổ nghiên cứu rõ ràng hơn cho các nghiên cứu và hoạch định chính sách tiếp theo mà còn làm phong phú thêm hệ thống nghiên cứu trong lĩnh vực tiền điện tử và quản trị tài chính toàn cầu. Mặt khác, lý thuyết về sự mong manh tài chính truyền thống chủ yếu tập trung vào các vấn đề như tình trạng rút tiền ồ ạt khỏi ngân hàng, bong bóng giá tài sản và sự thất bại của thị trường tín dụng, và không tính đến đầy đủ mối quan hệ ngày càng chặt chẽ giữa tiền điện tử và hệ thống tài chính truyền thống. Bài viết này kết hợp các đặc điểm của tiền điện tử như tính biến động cao, khó quản lý và lưu thông xuyên biên giới vào khuôn khổ lý thuyết về sự mong manh của tài chính. Nó không chỉ cho thấy rằng với tư cách là một vấn đề mới nổi, đây là kênh khuếch đại sự mong manh của hệ thống tài chính mà còn mở rộng phạm vi ứng dụng của lý thuyết này trong bối cảnh tài chính kỹ thuật số.

Thị trường tiền điện tử làm tăng tính dễ bị tổn thương của hệ thống tài chính toàn cầu

Sau khi Bitcoin được ra mắt công chúng vào đầu năm 2009, sự chú ý và mức độ phổ biến toàn cầu của nó tăng nhanh chóng và giá của nó cũng tăng nhanh chóng. Chỉ trong vòng 15 năm, giá đã tăng từ gần bằng 0 lên mức giá đỉnh điểm là khoảng 109.356 đô la Mỹ cho mỗi đồng tiền (ngày 19 tháng 1 năm 2025). Đồng thời, thị trường Bitcoin cũng đã phát triển thành thị trường tiền điện tử lớn nhất thế giới tính theo giá trị thị trường, với khối lượng giao dịch hàng ngày tiếp tục duy trì ở mức hàng chục tỷ đô la, khiến nó trở thành một trong những thị trường tài chính năng động nhất thế giới. Tính đến cuối tháng 2 năm 2025, có hơn 10.000 loại tiền điện tử trên thế giới, với tổng giá trị thị trường khoảng 2,8 nghìn tỷ đô la Mỹ. Quy mô thị trường lớn và hoạt động giao dịch đã khiến tiền điện tử trở thành một phần không thể thiếu trong chương trình nghị sự quản trị tài chính toàn cầu. Nhiều nghiên cứu cũng khẳng định thị trường tiền điện tử là yếu tố quan trọng ảnh hưởng đến sự ổn định của hệ thống tài chính toàn cầu, đặc biệt làm tăng tính dễ bị tổn thương của hệ thống tài chính toàn cầu (Yue et al., 2021; Iyer, 2022).

(I)Các yếu tố chính ảnh hưởng đến hệ thống tài chính toàn cầu

Theo quan điểm lý thuyết, “sự kết nối” của hệ thống tài chính hiện đại đã làm tăng đáng kể tính phức tạp và mong manh của mạng lưới tài chính. Trong trường hợp này, những biến động bất thường ở một thị trường đơn lẻ có thể tạo ra “hiệu ứng domino”, ảnh hưởng đến các khu vực và loại thị trường tài chính khác trên thế giới, đồng thời thông qua cấu trúc mạng lưới của chuỗi truyền dẫn hệ thống tài chính, hình thành nên rủi ro tài chính hệ thống (Dương Tử Huy và Chu Anh Cương, 2018). Trong những năm gần đây, những biến động mạnh trên thị trường tiền điện tử đã có tác động ngày càng rõ rệt đến hệ thống tài chính toàn cầu, chủ yếu là do ba yếu tố chính sau: Thứ nhất, tính biến động cao của thị trường tiền điện tử có thể dễ dàng gây ra sự hoảng loạn trong giới đầu tư và nhanh chóng lan sang các thị trường khác. Thứ hai, tiền điện tử rất khó quản lý, điều này làm trầm trọng thêm sự hình thành và lây lan rủi ro. Thứ ba, tiền điện tử ngày càng kết nối nhiều hơn với các thị trường tài chính truyền thống, mở rộng các kênh lây nhiễm thông qua các sản phẩm tài chính (như hợp đồng tương lai Bitcoin và quỹ tài sản tiền điện tử).

1. Tính biến động cao và lây lan trên thị trường tiền điện tử

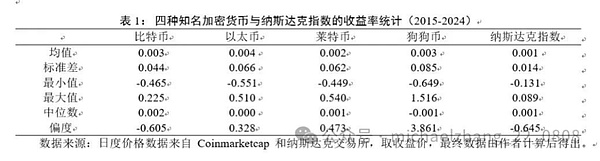

Theo thời gian, thị trường Bitcoin dần đáp ứng được giả thuyết thị trường hiệu quả yếu và giá của nó phản ứng ngay lập tức với thông tin công khai trên thị trường. Do đó, biến động giá không chỉ rất mạnh mà còn có đặc điểm cụm biến động đáng kể (Urquhart, 2018). So với Bitcoin, có khá ít nghiên cứu về tính biến động của các loại tiền điện tử khác và có thể có sự khác biệt do các yếu tố như quy mô thị trường và tính thanh khoản, nhưng nhìn chung, các loại tiền điện tử khác cũng cho thấy đặc điểm biến động tương tự, phản ánh rủi ro và sự không chắc chắn cao của thị trường. Bài viết này chọn ra bốn loại tiền điện tử được ra mắt sớm hơn, có khả năng hiển thị và thanh khoản thị trường cao hơn, đồng thời tiến hành phân tích so sánh đơn giản về tính biến động của chúng với thị trường chứng khoán Hoa Kỳ (Chỉ số Nasdaq). Từ Bảng 1, chúng ta có thể thấy rằng độ lệch chuẩn của lợi nhuận từ Bitcoin, Ethereum, Litecoin và Dogecoin lớn hơn nhiều so với Chỉ số Nasdaq, điều đó có nghĩa là Bitcoin, Ethereum, Litecoin và Dogecoin có tính biến động cao hơn. Giá trị lợi nhuận tối đa của Dogecoin có thể lên tới 1,516, điều này có nghĩa là về mặt lý thuyết, việc mua Dogecoin có thể đạt được lợi nhuận tối đa là 150% mỗi ngày.

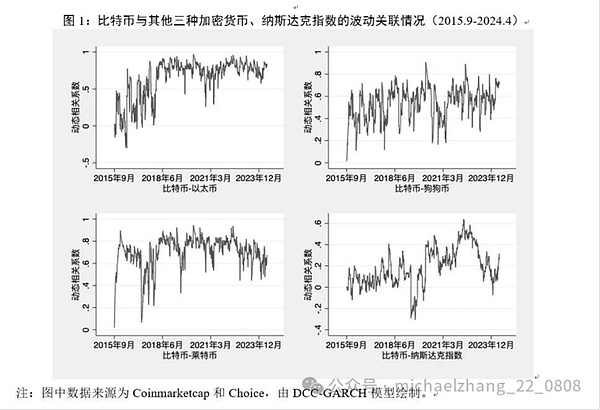

Do tính thanh khoản và thị phần cao, Bitcoin đóng vai trò cốt lõi trong hiện tượng lây lan biến động của toàn bộ thị trường tiền điện tử. Một mặt,Là tác nhân chính gây ra sự lan tỏa biến động trên thị trường tiền điện tử, độ nhạy cảm và phản ứng nhanh chóng của Bitcoin đối với các sự kiện tin tức thường thúc đẩy biến động giá của các loại tiền điện tử nhỏ khác (Koutmos, 2018; Moratis, 2021);Mặt khác,có một hiện tượng đáng kể về các bước nhảy lợi nhuận chung trong thị trường tiền điện tử, cho thấy rằng việc đa dạng hóa tiền điện tử không làm giảm hiệu quả rủi ro biến động (Yue và cộng sự, 2021). Quan trọng hơn, mức độ biến động đồng bộ cao trong dài hạn giữa Bitcoin và các loại tiền điện tử lớn như Ethereum và Dogecoin đã làm gia tăng thêm rủi ro hệ thống của thị trường (xem Hình 1). Ngoài ra, khi quan sát xu hướng lây lan biến động giữa Bitcoin và Chỉ số Nasdaq của Hoa Kỳ, có thể thấy rằng sau khi Hoa Kỳ đưa ra các biện pháp kích thích quy mô lớn vào cuối năm 2020, mối tương quan biến động giữa hai đồng tiền này đã tăng đáng kể, cho thấy tiền điện tử đã gây thêm áp lực lên sự ổn định của thị trường tài chính.

2. Thị trường tiền điện tử khó có thể được quản lý hiệu quả

Một trong những lý do quan trọng nằm ở đặc điểm kỹ thuật của tiền điện tử. Lấy Bitcoin làm ví dụ. Không chỉ dựa trên các địa chỉ kỹ thuật số ẩn danh để giao dịch (về mặt lý thuyết, một người có thể có hàng nghìn hoặc thậm chí nhiều tài khoản hơn) mà còn có thể dựa vào Internet để hoạt động 24 giờ một ngày, do đó có thể dễ dàng vượt qua biên giới quốc gia và phá vỡ những hạn chế về không gian và thời gian địa lý. Trong khi các quy định của chính phủ có thể ngăn chặn mọi người sử dụng sàn giao dịch tiền điện tử, họ không thể cấm mọi người sử dụng Bitcoin. Loại tiền sau có thể được trao đổi sang tiền tệ địa phương thông qua các giao dịch ngang hàng, do đó có thể tránh được sự kiểm soát tiền tệ.

Một lý do quan trọng khác là sự đổi mới và ứng dụng nhanh chóng của tiền điện tử. Điều này không chỉ dẫn đến sự chậm trễ tương đối trong nghiên cứu và quản lý mà hầu hết các nền kinh tế còn có thái độ quản lý thân thiện đối với vấn đề này. Trong những năm gần đây, sự xuất hiện của các hướng đi mới và hình thức kinh tế số mới như “phát hành tiền mã hóa lần đầu ra công chúng (ICO)”, “token không thể thay thế (NFT)”, “tài chính phi tập trung (DeFi)” và “Internet thế hệ thứ ba (Web3.0)” đã được nhiều nền kinh tế coi là hướng đi mới cho tăng trưởng kinh tế. Đồng thời, hầu hết các quốc gia trên thế giới hiện nay đều cho phép giao dịch tiền điện tử một cách tự do (Borri và Shakhnov, 2020). Dữ liệu từ cơ quan thống kê quốc tế Triple-A cho thấy tính đến năm 2023, sẽ có hơn 400 triệu người dùng tiền điện tử trên toàn thế giới, với tỷ lệ sở hữu hơn 4,2%. Sự chia rẽ giữa các quốc gia lớn trong việc quản lý tiền điện tử toàn cầu cũng khiến việc thực hiện giám sát và quản lý trở nên khó khăn (Song Shuang và Xiong Aizong, 2022).

3. Thị trường tiền điện tử đang đẩy nhanh quá trình hội nhập vào hệ thống tài chính hiện tại

Sự xuất hiện và phát triển của các sàn giao dịch tiền điện tử đã tạo điều kiện thuận lợi đáng kể cho các giao dịch giữa tiền điện tử và tiền tệ hợp pháp, đồng thời củng cố thêm mối liên hệ giữa các thị trường. Theo thống kê từ nhà cung cấp dịch vụ dữ liệu tiền điện tử Coinmarketcap, tính đến tháng 4 năm 2024, có 765 sàn giao dịch trên toàn thế giới. Hầu hết các nhà đầu tư cá nhân và tổ chức có thể mua tiền điện tử trực tuyến thông qua các sàn giao dịch lớn và phương thức thanh toán có thể là thẻ tín dụng hoặc thẻ ghi nợ, chuyển khoản hoặc tiền mặt (thông qua máy ATM Bitcoin). Đồng thời, các nhà đầu tư tổ chức và cơ quan quản lý tài chính ở các nước lớn cũng đang thúc đẩy việc tích hợp tiền điện tử vào hệ thống tài chính truyền thống. Ngay từ năm 2017 và 2020, các sàn giao dịch liên quan tại Hoa Kỳ đã lần lượt ra mắt hợp đồng tương lai Bitcoin và các sản phẩm quyền chọn tương ứng, đồng thời xây dựng hệ thống sản phẩm đầu tư bao gồm quỹ, ủy thác, bảo hiểm, sản phẩm phái sinh, v.v., giúp đơn giản hóa đáng kể các kênh để các nhà đầu tư tổ chức tham gia vào thị trường tiền điện tử. Nghiên cứu của Morgan Stanley cho thấy tại Coinbase, sàn giao dịch tiền điện tử lớn thứ hai thế giới, tỷ lệ khối lượng giao dịch của các nhà đầu tư bán lẻ đã giảm nhanh chóng từ 80% trong quý đầu tiên năm 2018 xuống còn 32% trong quý thứ tư năm 2021. Các quỹ tiền điện tử, đơn vị lưu ký, v.v. đã trở thành thế lực thống trị thị trường và đóng góp phần lớn khối lượng giao dịch. Đầu năm 2024, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ đã chấp thuận niêm yết 11 quỹ ETF Bitcoin lần đầu tiên. Vào tháng 7 cùng năm, cơ quan này đã chấp thuận đợt ETF giao ngay Ethereum đầu tiên được niêm yết tại Hoa Kỳ, làm tăng thêm rủi ro cho các nhà đầu tư tổ chức trên thị trường tiền điện tử. Dữ liệu cho thấy tính đến tháng 12 năm 2024, tổng tài sản được quản lý của 12 ETF giao dịch Bitcoin đã vượt quá 100 tỷ đô la Mỹ và cùng nhau nắm giữ hơn 1,1 triệu bitcoin (khoảng 5% tổng nguồn cung), vượt qua người sáng lập Bitcoin Satoshi Nakamoto để trở thành người nắm giữ Bitcoin lớn nhất. Trong cùng kỳ, quy mô thị trường Ethereum ETF là khoảng 10,43 tỷ đô la Mỹ. Khi kỳ vọng của chính quyền Trump mới về chính sách tiền điện tử trở nên thân thiện hơn, mức độ rủi ro của nhiều nhà đầu tư sẽ tiếp tục tăng trong tương lai, điều này có thể dẫn đến những thách thức lớn hơn về quy định và quy mô.

(II) Các kênh truyền dẫn mà thị trường tiền điện tử thông qua đó làm tăng thêm tính mong manh của hệ thống tài chính toàn cầu

Sự lây lan (hoặc lan tỏa biến động) giữa các thị trường tài chính là rủi ro và sự bất ổn lớn mà hệ thống tài chính toàn cầu hiện nay đang phải đối mặt. Đây cũng là cách chính mà thị trường tiền điện tử tác động đến sự mong manh của hệ thống tài chính toàn cầu. Theo góc độ lý thuyết, cơ chế lây lan giữa các thị trường tài chính trên toàn thế giới có thể được chia thành hai loại: các yếu tố cơ bản và các yếu tố không cơ bản. Các yếu tố cơ bản còn được gọi là giả thuyết cơ sở kinh tế, dựa trên lý thuyết tài chính truyền thống cho rằng các nhà đầu tư hoàn toàn lý trí. Người ta tin rằng những thay đổi trong các biến số cơ bản có tác động chung đến nền kinh tế giữa các quốc gia sẽ dẫn đến những biến động đồng bộ trên thị trường tài chính. Tuy nhiên, vì thị trường tiền điện tử không có cơ sở kinh tế và đầy rẫy những nhà đầu tư phi lý có mục đích đầu cơ (Cheah và cộng sự, 2015; Griffin và Shams, 2020), nên sự lan tỏa biến động của nó sang thị trường tài chính có thể chủ yếu thông qua các kênh không cơ bản. Bài viết này chủ yếu dựa trên một loạt các nghiên cứu của FSB và các phân tích lý thuyết và thực nghiệm liên quan, đồng thời phân loại ba loại kênh ảnh hưởng có sự đồng thuận chung, đó là hiệu ứng niềm tin, mức độ rủi ro của các tổ chức tài chính và hiệu ứng của cải. 1. Dựa trên hiệu ứng sự tự tin Các nghiên cứu hiện tại đã xác nhận rằng vì không cần sự hỗ trợ từ nền kinh tế thực và có thể giao dịch 24 giờ một ngày nên những người tham gia nhỏ lẻ trên thị trường tiền điện tử có sức mạnh hơn trong việc tạo ra và truyền tải thông tin, đồng thời phản ứng nhanh hơn với các cú sốc bên ngoài và dẫn dắt tâm lý nhà đầu tư trên thị trường tài chính toàn cầu (Yu et al., 2019; Wang et al., 2022). Khi giá tiền điện tử thay đổi đáng kể, cú sốc thông tin sẽ nhanh chóng được truyền đến các thị trường tài chính khác như cổ phiếu và tạo ra hiệu ứng đám đông mua hoặc bán cổ phiếu theo biến động của thị trường tiền điện tử. Tóm lại, thị trường tiền điện tử đã trở thành "phong vũ biểu" quan trọng của thị trường tài chính toàn cầu, đặc biệt là đối với các thị trường rủi ro cao, do đặc điểm giao dịch 24/7 và phản ứng nhanh. Khi thị trường tiền điện tử cho thấy lợi nhuận dương liên tiếp, niềm tin của nhà đầu tư sẽ lan rộng sang các thị trường rủi ro cao khác như thị trường trái phiếu (Umar và cộng sự, 2021). 2. Dựa trên mức độ rủi ro của các tổ chức tài chính Hiện tại, Bitcoin là một tài sản rủi ro hơn (công cụ đầu cơ) nằm trong danh mục đầu tư của các nhà đầu tư tổ chức, điều này có thể dẫn đến việc điều chỉnh vị thế tiền điện tử, gây ra những thay đổi hội tụ ở các tài sản rủi ro khác như cổ phiếu (Iyer, 2022; Wang và cộng sự, 2022). Nếu tiền điện tử được xem như một công cụ phòng ngừa rủi ro cho cổ phiếu, tác động lan tỏa tiêu cực sẽ xảy ra khi danh mục đầu tư được điều chỉnh. Ví dụ, khi các nhà đầu tư tiền điện tử phải chịu tổn thất lớn, họ có thể buộc phải bán các tài sản tài chính truyền thống để quản lý vị thế thanh khoản của mình. Khi các nhà đầu tư tổ chức vượt qua các nhà đầu tư cá nhân để trở thành nhà đầu tư thống trị trên thị trường tiền điện tử, tác động của các kênh trên sẽ tiếp tục mở rộng. Sự sụp đổ của ngành ngân hàng Hoa Kỳ vào tháng 3 năm 2023 đã cung cấp bằng chứng mạnh mẽ cho thấy tiền điện tử tác động đến sự ổn định tài chính thông qua rủi ro của các tổ chức tài chính. Trong vụ việc này, cả Silvergate Capital và Signature Bank đều phá sản do khách hàng gửi tiền điện tử rút tiền ồ ạt, bắt nguồn từ sự hoảng loạn sau vụ phá sản của sàn giao dịch tiền điện tử FTX vào tháng 11 năm 2022. Cụ thể, vì 90% tổng tiền gửi của Silvergate Capital đến từ tiền gửi của khách hàng liên quan đến tiền điện tử (khoảng 12 tỷ đô la Mỹ), Silvergate Capital đã bị mất 8,1 tỷ đô la Mỹ sau vụ việc của FTX. Ngân hàng này đã phải nộp đơn lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ xin hoãn nộp báo cáo thường niên năm 2022 và tuyên bố phá sản vào ngày 8 tháng 3 năm 2023. Trong khi đó, mặc dù Signature Bank lớn hơn (tổng tài sản là 110,4 tỷ đô la Mỹ vào cuối năm 2022) và tiền gửi từ khách hàng liên quan đến tiền điện tử chỉ chiếm khoảng một phần năm, thấp hơn nhiều so với mức của Silvergate Capital, nhưng ngân hàng này vẫn không thể tránh khỏi hậu quả của việc phá sản.

3. Dựa trên hiệu ứng tài sản

Theo các bằng chứng hiện có, các nhà đầu tư tiền điện tử nhìn chung cũng là các nhà đầu tư cổ phiếu tích cực, coi tiền điện tử là một phần trong toàn bộ danh mục tài sản của họ (Aiello et al., 2023a). Do đó, một số hộ gia đình sẽ tăng tiền gửi của họ vào các sàn giao dịch tiền điện tử sau khi nhận được lợi nhuận tiền điện tử tích cực (tái đầu tư lợi nhuận), trong khi những hộ gia đình khác sẽ cân bằng lại một phần lợi nhuận tiền điện tử vào các khoản đầu tư tài sản truyền thống (như cổ phiếu). Điều này cho thấy thị trường tiền điện tử có tác động đến sự giàu có của các thị trường khác (Aiello và cộng sự, 2023b). Ngoài ra, đầu tư tiền điện tử không chỉ có tác động lan tỏa đáng kể đến các tài sản tài chính khác mà còn được truyền vào nền kinh tế thực thông qua tiêu dùng. Ví dụ, tại Hoa Kỳ, các quận có tỷ lệ nắm giữ tiền điện tử cao hơn sẽ chứng kiến giá nhà tăng trưởng cao hơn sau khi nhận được lợi nhuận cao từ tiền điện tử (Aiello và cộng sự, 2023a; 2023b); ngược lại, nếu tiền điện tử liên tục có lợi nhuận âm, điều này cũng sẽ tác động đáng kể đến việc đầu tư vào các tài sản khác.

(III) Đặc điểm tác động của thị trường tiền điện tử đến hệ thống tài chính toàn cầu

Với sự trưởng thành dần dần của thị trường Bitcoin,

“mối quan hệ giữa tiền điện tử và thị trường tài chính” đã dần trở thành một hướng nghiên cứu quan trọng trong lĩnh vực kinh tế. Đặc biệt vào khoảng năm 2016, nghiên cứu học thuật về thị trường tiền điện tử đã tăng lên đáng kể (Yue và cộng sự, 2021). Dựa trên việc xem xét các tài liệu hiện có, có thể thấy rằng tác động của thị trường tiền điện tử lên hệ thống tài chính toàn cầu chủ yếu thể hiện ba đặc điểm sau:

Đầu tiên, thị trường tiền điện tử có nhiều hiệu ứng lan tỏa biến động lên các thị trường tài chính truyền thống. Do thiếu sự hỗ trợ của các yếu tố cơ bản về kinh tế, tác động của thông tin đột ngột và các sự kiện cực đoan lên tiền điện tử mạnh hơn so với tác động lên thị trường tài chính truyền thống, điều này thể hiện ở chỗ biến động giá của thị trường tiền điện tử trước các cú sốc bên ngoài thường dẫn đến biến động giá của thị trường tài chính truyền thống và phản ứng dữ dội hơn (Wang và cộng sự, 2022). Trong bối cảnh này, sự biến động của tiền điện tử đã được chứng minh là có tác động đến nhiều thị trường tài chính khác nhau như cổ phiếu, hàng hóa và ngoại hối (Yue et al., 2021; Cao và Xie, 2022).

Thứ hai, hiệu ứng lan tỏa biến động này không đối xứng đáng kể. Tính bất đối xứng không chỉ được phản ánh theo hướng lan tỏa biến động, chẳng hạn như Bitcoin được phát hiện có tác động lan tỏa biến động theo một hướng đối với vàng, cổ phiếu, trái phiếu, chỉ số VIX và dầu thô (Elsayed và cộng sự, 2022); điều này cũng được phản ánh trong tính không đồng nhất theo khu vực của các hiệu ứng lan tỏa biến động trên các thị trường tương tự, nghĩa là, thị trường tiền điện tử có tác động lan tỏa biến động đáng kể đến thị trường chứng khoán của một số quốc gia, nhưng không đáng kể ở các quốc gia khác (Urom et al., 2020; Cao và Xie, 2022).

Thứ ba, sau khi dịch COVID-19 bùng phát, sự biến động của thị trường tiền điện tử đã có tác động lan tỏa mạnh hơn đến thị trường chứng khoán. Theo so sánh theo chiều ngang, trong bối cảnh tài chính cực kỳ lỏng lẻo trong thời kỳ dịch bệnh, tác động lan tỏa của tiền điện tử (bao gồm Bitcoin và stablecoin) lên thị trường chứng khoán cao hơn đáng kể so với các loại tài sản quan trọng như trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm, vàng và một số loại tiền tệ cụ thể (đô la Mỹ, euro và nhân dân tệ); theo phép so sánh theo chiều dọc, so với các mẫu từ năm 2017 đến năm 2019, sự lan tỏa biến động của Bitcoin sang chỉ số S&P 500 đã tăng khoảng 16 điểm phần trăm từ năm 2020 đến năm 2021 và sự lan tỏa biến động sang Chỉ số MSCI Emerging Markets đã tăng 12 điểm phần trăm (Iyer, 2022).

(Bài viết này trích từ "Nghiên cứu về quy định tài chính" 2025 Số 3 )

Catherine

Catherine