Triển vọng thị trường sinh thái bitcoin: dữ liệu là chìa khóa để ra quyết định

Việc giảm một nửa BTC sẽ thúc đẩy sự phát triển sinh thái của chuỗi BTC ở một mức độ nào đó và có thể trở thành "chất xúc tác" để tăng tốc đổi mới sinh thái.

JinseFinance

JinseFinance

Bản gốc: Liu Jiaolian

Tối hôm qua, một câu đã trở thành lời tiên tri: 1. "The Chính phủ Hoa Kỳ đã chuyển khoảng 10.000 BTC bị tịch thu từ Silk Road sang sàn giao dịch", 2. "Mỗi trong số hai (hoạt động chuyển tiền) đầu tiên đều gây ra mức thoái lui khoảng 5%.< /em>" Tôi trông có vẻ ổn sáng nay BTC mở cửa ở mức cao và giảm xuống mức thấp, giảm từ mức 59,7k xuống mức thấp nhất là 56k.

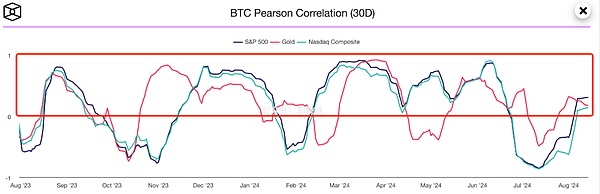

Đêm qua, chuỗi tham chiếu nội bộ cũng đưa ra biểu đồ về hệ số tương quan Pearson trong 30 ngày giữa BTC và vàng, S&P 500 và Nasdaq. Cái gọi là Tương quan Pearson là thương số của hiệp phương sai và độ lệch chuẩn. Khi hệ số tương quan bằng 1 là tương quan dương hoàn hảo; khi hệ số tương quan bằng -1 là tương quan âm hoàn hảo;

Dạy dây xích cách kéo cái này dòng Lý do tôi đưa ra là để trả lời câu hỏi về xu hướng gần đây của BTC giống như Nasdaq. Qua tính toán dữ liệu, chúng ta có thể thấy rằng cả hai không phải lúc nào cũng có mối tương quan thuận chiều; giai đoạn hiện tại không phải là giai đoạn có mối tương quan chặt chẽ.

Hơi phản trực giác. Đôi mắt của chúng ta thường đánh lừa chúng ta. Lúc này, chúng ta thường cần sử dụng các công cụ phân tích toán học và thống kê để giúp chúng ta có được bức tranh khách quan và thực tế hơn.

Đối với tuyên bố rằng BTC đi theo chứng khoán Mỹ, Jiaolian mơ hồ nhớ rằng nó đã trở nên phổ biến kể từ năm 2021. Kể từ đó, Jiaolian thỉnh thoảng đề cập trong các bài báo và tài liệu tham khảo nội bộ rằng BTC sẽ không có mối tương quan chặt chẽ với chứng khoán Mỹ trong dài hạn và tất cả các mối tương quan được quan sát chỉ là hiện tượng ngắn hạn và tạm thời.

Tuy nhiên, có quá nhiều người vẫn dựa vào quan sát bằng mắt thường và trí nhớ không đáng tin cậy của mình để dễ dàng đưa ra kết luận liên quan đến BTC và chứng khoán Mỹ. Tất nhiên, vì sai lầm này quá phổ biến và ăn sâu đến mức không thể loại bỏ được dù khoa học có phổ biến đến đâu, sự khác biệt về nhận thức này có thể đủ để tạo thành một bất lợi trong đầu tư, cho phép những người vượt qua định kiến này kiếm được tiền quá mức từ chúng. lợi nhuận.

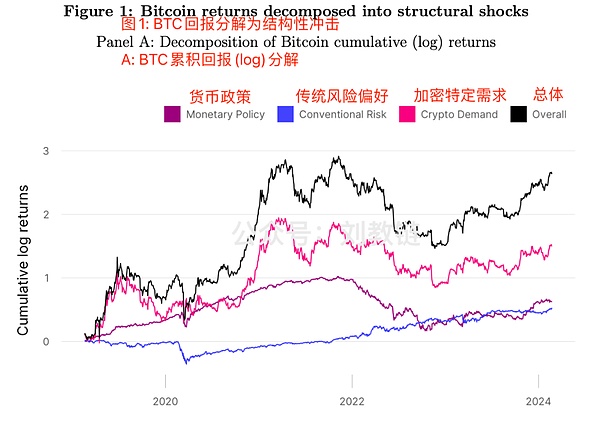

Vài ngày trước, các chuyên gia tư vấn từ Uniswap Labs, các nhà nghiên cứu từ Trường Kinh doanh Copenhagen và các nhà nghiên cứu từ Circle đã cùng xuất bản một bài nghiên cứu có tiêu đề "Điều gì thúc đẩy mã hóa Giá của tài sản? 》[1].

Nó được cho là một tài sản tiền điện tử, nhưng trên thực tế đối tượng nghiên cứu chính của bài báo là BTC. Rốt cuộc, những kẻ bắt chước khác đã chết quá nhanh và đơn giản là không có đủ dữ liệu liên tục để nghiên cứu.

Bài viết sử dụng mô hình tự hồi quy vectơ (VAR) để phân tích 3 yếu tố tác động chính đến giá:

1. Tác động của chính sách tiền tệ truyền thống - Thực chất chủ yếu là chính sách tiền tệ của Cục Dự trữ Liên bang như mở rộng và thu hẹp bảng cân đối kế toán, tăng, giảm lãi suất

2. Tác động của sở thích rủi ro truyền thống - Đây chủ yếu là thị trường chứng khoán Mỹ, người ta thường tin rằng sự gia tăng của chứng khoán Mỹ phản ánh sự tăng trưởng của thị trường chứng khoán Mỹ; khẩu vị rủi ro thị trường tăng lên, trong khi sự sụt giảm của chứng khoán Mỹ phản ánh sự suy giảm khẩu vị rủi ro; trong khi vàng của đồng đô la Mỹ thì ngược lại, nó phản ánh tâm lý lo ngại rủi ro

3. Tác động của nhu cầu dành riêng cho tiền điện tử - ưu tiên rủi ro duy nhất đối với bản thân tài sản tiền điện tử, Không phụ thuộc vào các tài sản khác

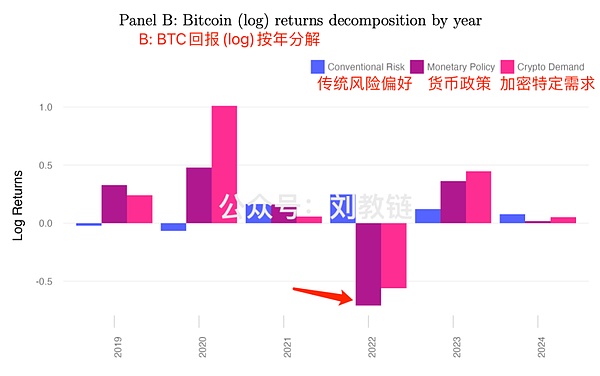

Nghiên cứu một lần nữa cho thấy điều đó Trong số các yếu tố thúc đẩy giá BTC, các cú sốc về nhu cầu dành riêng cho tiền điện tử có ảnh hưởng lớn nhất, tiếp theo là các cú sốc chính sách tiền tệ truyền thống và đôi khi sẽ có tác động lớn (chẳng hạn như nửa cuối năm 2022), nhưng tác động nhỏ nhất sẽ là tác động của rủi ro truyền thống khẩu vị, tức là các yếu tố liên quan đến chứng khoán Mỹ.

Nhìn vào bức tranh có thể thấy rõ những rủi ro liên quan đến chứng khoán Mỹ Các yếu tố ưu tiên là yếu tố thúc đẩy giá BTC yếu nhất, tiếp theo là chính sách tiền tệ vĩ mô và động lực mạnh nhất là nhu cầu dành riêng cho tiền điện tử.

Nhìn vào bức tranh có thể thấy rõ những rủi ro liên quan đến chứng khoán Mỹ Các yếu tố ưu tiên là yếu tố thúc đẩy giá BTC yếu nhất, tiếp theo là chính sách tiền tệ vĩ mô và động lực mạnh nhất là nhu cầu dành riêng cho tiền điện tử.

Kết luận nghiên cứu này vô tình chứng minh rằng việc sắp xếp nội dung tham khảo nội bộ của chuỗi dạy học là khá khoa học và hợp lý. Trong mỗi vấn đề tham khảo nội bộ, Jiaolian sẽ tập trung vào thông tin duy nhất của ngành mã hóa và phân tích, đánh giá và nhận xét về nó. Trọng tâm thứ hai cũng là phần đầu tiên của mỗi vấn đề tham khảo nội bộ, sẽ tổng hợp và báo cáo vĩ mô mới nhất. các yếu tố, chủ yếu là chính sách tiền tệ của Cục Dự trữ Liên bang, chỉ số đô la Mỹ, vàng, v.v.; đôi khi, một số thông tin về chứng khoán Mỹ sẽ được đề cập, nhưng tần suất về cơ bản không cao.

Qua nghiên cứu này, chúng ta cũng có thể hiểu tại sao chúng ta nên chú ý đến chính sách tiền tệ của Cục Dự trữ Liên bang. Bởi vì những cú sốc rủi ro vĩ mô có thể trở thành yếu tố thúc đẩy mạnh nhất ở một số thời điểm nhất định. Ví dụ: vào nửa cuối năm 2022:

Nhìn lại nửa cuối năm 2022, Cục Dự trữ Liên bang đã tăng lãi suất với tốc độ chưa từng thấy và kết hợp với sự thu hẹp của bảng cân đối kế toán, khiến BTC giảm xuống dưới “mức cao trước đó của năm 2017” thêm 20.000 USD và chạm mức 20.000 USD. tối thiểu là $16k!

Đánh giá từ nghiên cứu này, "thủ phạm" chính có liên quan đến các yếu tố giảm đòn bẩy của chính thị trường mã hóa, chẳng hạn như cơn bão Luna/UST, FTX Phá sản và các yếu tố khác có liên quan, nhưng ảnh hưởng lớn nhất là việc thắt chặt nhanh chóng của Cục Dự trữ Liên bang.

Theo cách này, khi Cục Dự trữ Liên bang chuẩn bị kết thúc chu kỳ thắt chặt và bắt đầu lại chu kỳ nới lỏng vào nửa cuối năm nay, thì thị trường tăng giá lớn tiếp theo sẽ là thị trường BTC đã sẵn sàng rồi? Có chuyện gì vậy?

Theo tiết lộ mới nhất trong các tài liệu của SEC Hoa Kỳ, các tổ chức quản lý tài sản lớn của Hoa Kỳ như Goldman Sachs và Morgan Stanley đã mở các vị thế trong các sản phẩm ETF BTC giao ngay của BlackRock và đang tích cực triển khai chúng. Thị trường tăng giá tiền điện tử tiếp theo đã diễn ra.

Với việc BlackRock và các tổ chức khác niêm yết thành công BTC ETF, chính phủ Hoa Kỳ đã trở nên thân thiện với tiền điện tử hơn và yếu tố thúc đẩy nhu cầu dành riêng cho tiền điện tử sẽ cũng thúc đẩy thị trường giá lên đóng một vai trò quan trọng.

Không phải vàng) thời điểm hoàn hảo.

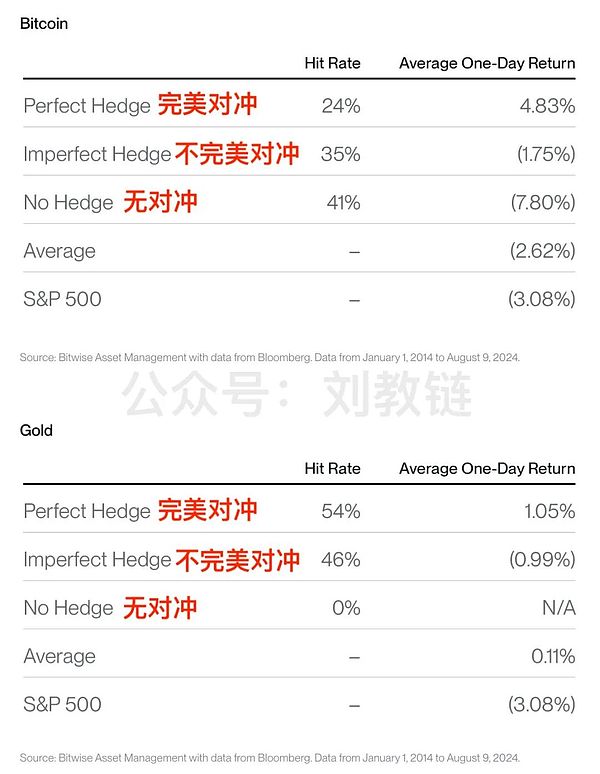

Anh ấy đã phân tích BTC và chứng khoán Mỹ Dựa trên hiệu suất tương quan, hai kết luận sau được rút ra:

1. BTC không phải là công cụ phòng ngừa rủi ro ngắn hạn tốt cho chứng khoán Hoa Kỳ.

Điều này có nghĩa là khi chứng khoán Mỹ giảm, BTC không phải lúc nào cũng tăng, do đó thể hiện đặc điểm ngại rủi ro. Đôi khi nó đứng yên, đôi khi nó rơi xuống.

Đánh giá này thực sự phù hợp với kết luận nghiên cứu do Jiaolian đưa ra ở trên, tức là mối tương quan ngắn hạn giữa BTC và chứng khoán Mỹ thực tế là rất thấp.

Từ dữ liệu ở trên so sánh, vàng giống như một công cụ phòng ngừa rủi ro ngắn hạn cho chứng khoán Mỹ hơn.

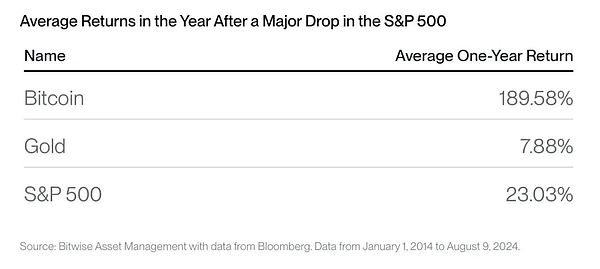

2. Kéo dài thời gian và việc thêm BTC khi giảm sẽ luôn làm bạn ngạc nhiên.

Ví dụ: mỗi khi S&P 500 thoái lui hơn 2%, bạn sẽ thêm BTC. Sau một năm nắm giữ, lợi nhuận trung bình có thể đạt tới mức đáng kinh ngạc là gần 190. . Khi thực hiện cùng một chiến lược thêm vị thế khi giá giảm vào vàng, tỷ lệ lợi nhuận trung bình một năm chỉ dưới 8%, thậm chí còn không bằng 23% khi thêm vị thế trên chính Chỉ số S&P 500. Xem bảng bên dưới:

Bạn bè Tất cả chúng ta đều biết "thêm vị thế khi giá giảm". Tuy nhiên, mục đích ban đầu của việc thêm các vị trí khi giá giảm là thêm các vị trí bổ sung khi BTC giảm mạnh. Sau khi đọc phân tích của Juan Leon, Jiaolian có cảm hứng. Hóa ra là khi thị trường chứng khoán Mỹ sụt giảm, bạn có thể thêm các vị trí BTC, để biến việc thêm vị trí của Bazi Jue thành một chiến lược phòng ngừa rủi ro.

Từ góc độ này, BTC có thể được coi là kênh phòng ngừa rủi ro dài hạn cho chứng khoán Mỹ.

- [1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4910537

- [2] https://x.com/singularity7x/status/1823367443865014630

Việc giảm một nửa BTC sẽ thúc đẩy sự phát triển sinh thái của chuỗi BTC ở một mức độ nào đó và có thể trở thành "chất xúc tác" để tăng tốc đổi mới sinh thái.

JinseFinancePorto Alegre ở Brazil làm nên lịch sử lập pháp với sự nhất trí thông qua luật do AI soạn thảo, báo trước một kỷ nguyên mới trong việc lập pháp và tích hợp công nghệ.

YouQuan

YouQuanBailey, Giám đốc điều hành của BTC Inc. và là thành viên hội đồng quản trị tại Đại học Alabama tin rằng việc BlackRock tham gia vào thị trường Bitcoin ETF có thể vượt qua quy mô để ủng hộ sự chấp nhận theo quy định.

Bitcoinist

BitcoinistGần đây, chính phủ Hoa Kỳ đã gia tăng các hành động chống lại ngành công nghiệp tiền điện tử.

BitcoinistKhách hàng của Genesis có thể sẽ đợi hàng tuần trước khi họ có thể rút tiền.

cryptopotato

cryptopotatoHôm nay, Giám đốc điều hành DCG, Barry Silbert, đã tìm cách trấn an các nhà đầu tư sau sự sụp đổ của FTX, nêu chi tiết các khoản vay liên công ty với Genesis.

Dù yêu hay ghét nó, một cuộc đàn áp tiền điện tử dường như sắp xảy ra, đặc biệt là khi chính phủ Hoa Kỳ thúc giục Quốc hội đẩy nhanh tiến độ của mình đối với các quy định về tiền điện tử.

Catherine

CatherineTheo một báo cáo gần đây, Giám đốc điều hành mới của Kraken, Dave Ripley, đã thông báo rằng ông không có ý định đăng ký Kraken với SEC.

Bitcoinist"Đừng chống lại Fed" là một câu thần chú đầu tư. Nó gợi ý rằng bạn nên điều chỉnh các lựa chọn của mình phù hợp với hành động của Cục Dự trữ Liên bang Hoa Kỳ và Ủy ban Thị trường Mở Liên bang (FOMC) về lãi suất, tăng trưởng kinh tế và ổn định giá cả.

Cointelegraph

CointelegraphNhà đấu giá hàng đầu Hoa Kỳ Phillips sẽ bán đấu giá một tác phẩm từ bộ sưu tập Baqueirat vào tháng Năm. Các phương thức thanh toán được chấp nhận bao gồm Bitcoin và Ethereum.

Cointelegraph