Tác giả: Xiaoxiang

Đã năm mươi ngày trôi qua kể từ khi Trump trở lại Nhà Trắng với tư cách là Tổng thống thứ 47 của Hoa Kỳ. Trong 50 ngày đầu tiên của Trump 2.0, thị trường tài chính toàn cầu chắc chắn một lần nữa cảm nhận sâu sắc sức mạnh của "Vua hiểu biết" này. Các đề xuất chính sách của ông về thuế quan, nhập cư, cắt giảm chi tiêu và các chính sách khác đã gây ra một loạt biến động trên thị trường toàn cầu.

Có thể nói, từ "Trump 1.0" đến "Trump 2.0", giá tài sản toàn cầu liên tục viết lại kịch bản trong quá trình kích thích tài khóa, trò chơi công nghiệp và tái cấu trúc tín dụng tiền tệ. Vậy những biến động thị trường nào đã xảy ra ở các loại tài sản lớn trên toàn thế giới trong 50 ngày qua? Điểm giống và khác nhau so với nhiệm kỳ 1.0 của Trump là gì?

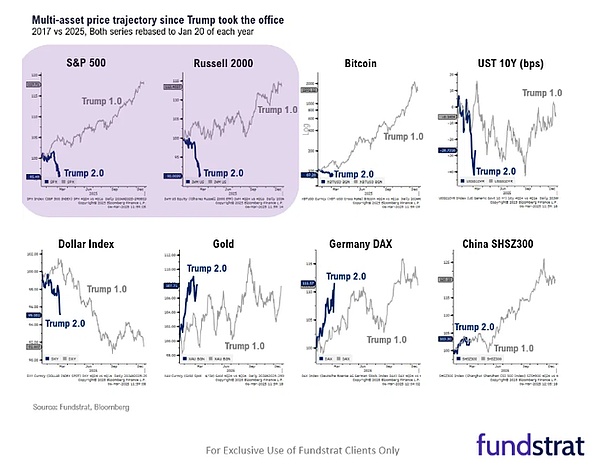

Theo biểu đồ so sánh xu hướng đa tài sản do Fundstrat biên soạn, sự khác biệt về chính sách tài khóa, lập trường thương mại và môi trường quản lý trong hai nhiệm kỳ của Tổng thống Hoa Kỳ Trump (“Trump 1.0” vào năm 2017 và “Trump 2.0” vào năm 2025) đã ảnh hưởng đáng kể đến quỹ đạo biến động của tài sản rủi ro toàn cầu và tài sản trú ẩn an toàn.

Dưới đây là bảng so sánh xu hướng của S&P 500, Russell 2000, Bitcoin, lợi suất trái phiếu kho bạc kỳ hạn 10 năm, chỉ số đô la Mỹ, giá vàng, DAX của Đức và CSI 300 của Trung Quốc trong giai đoạn này.

Lưu ý: Đó là S&P 500, Russell 2000, Bitcoin, lợi suất trái phiếu kho bạc kỳ hạn 10 năm, chỉ số đô la Mỹ, vàng, chỉ số DAX của Đức và CSI300.

Không khó để nhận thấy rằng:

Tám năm trước và cho đến nay, sự khác biệt lớn nhất giữa các loại tài sản trên thị trường đã xuất hiện ở cổ phiếu Hoa Kỳ và Bitcoin.

Nhìn chung, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm, chỉ số đô la Mỹ, giá vàng, chỉ số DAX của Đức và chỉ số CSI 300 của Trung Quốc thực sự tương tự như tám năm trước.

Đặc biệt là Chỉ số CSI 300, trong số tám nhóm so sánh, hiệu suất trong 50 ngày đầu tiên Trump nhậm chức giống nhất với tám năm trước. Cần lưu ý rằng trong năm đầu tiên của Trump 1.0 (20 tháng 1 năm 2017 - 19 tháng 1 năm 2018), mức tăng tích lũy của Chỉ số CSI 300 thực sự đã đạt tới con số đáng kinh ngạc là 28%.

Cổ phiếu Hoa Kỳ và Bitcoin không còn giống nhau nữa

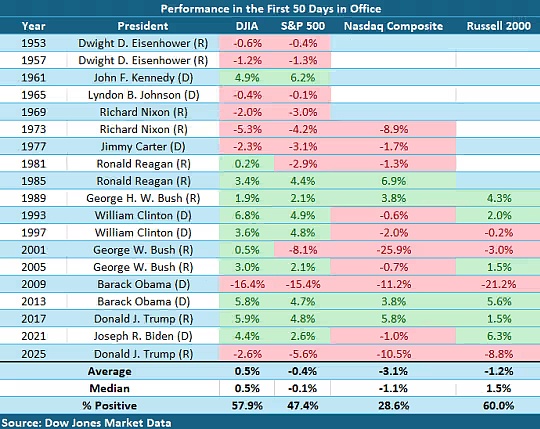

Theo số liệu thống kê từ Dow Jones Market Data, thị trường chứng khoán Hoa Kỳ hiện đã ghi nhận mức hoạt động yếu nhất trong 50 ngày đầu tiên của một tổng thống kể từ năm 2009, khi Obama nhậm chức trong cuộc khủng hoảng tài chính toàn cầu.

Tính đến thời điểm đóng cửa phiên giao dịch ngày thứ Hai, chỉ số S&P 500 đã giảm hơn 6% kể từ khi Trump nhậm chức. Chỉ số Nasdaq đã bước vào vùng điều chỉnh cao 10% và Chỉ số công nghiệp Dow Jones đã giảm gần 3% kể từ ngày 20 tháng 1.

Lịch sử cho thấy cổ phiếu Hoa Kỳ có xu hướng giảm trong 50 ngày đầu tiên của nhiệm kỳ tổng thống. Kể từ năm 1953, S&P 500 có mức lợi nhuận trung bình âm 0,4% trong giai đoạn này, trong khi Nasdaq có mức lỗ trung bình là 3,1% trong 50 ngày đó.

Tuy nhiên, vẫn cực kỳ hiếm khi chứng khoán Hoa Kỳ có diễn biến tệ hại như trong 50 ngày đầu tiên của Trump 2.0. Điều này cũng hoàn toàn trái ngược với diễn biến của thị trường chứng khoán trong giai đoạn đầu tiên: Theo Dữ liệu thị trường Dow Jones, trong 50 ngày đầu tiên của Trump 1.0, S&P 500 tăng 4,8%, trong khi Nasdaq tăng 5,8% và Dow tăng 5,9%.

Khi các nhà đầu tư tháo chạy khỏi hầu hết mọi loại tài sản rủi ro, mối lo ngại về suy thoái kinh tế hiện đang lan rộng hơn nữa trên Phố Wall, và đà giảm đều đặn của cổ phiếu Hoa Kỳ đã tăng tốc mạnh vào thứ Hai. Ngày càng có nhiều lo ngại rằng kế hoạch tăng thuế quan, cắt giảm chi tiêu và bất ổn địa chính trị của Trump sẽ đẩy nền kinh tế Hoa Kỳ vào tình trạng trì trệ hoặc thậm chí là suy thoái. Ngay cả cho đến gần đây, nền kinh tế Hoa Kỳ vẫn đủ mạnh để thách thức những nỗi lo lắng.

Will Compernolle, chiến lược gia vĩ mô tại FHN Financial, cho biết, "Nếu bản thân chủ sở hữu Nhà Trắng không mấy lạc quan về kỳ vọng tăng trưởng ngắn hạn, thì tại sao thị trường lại lạc quan về điều này? Nếu họ sẵn sàng bỏ qua những gì họ cho là nỗi đau ngắn hạn - giải độc, thì rủi ro lớn hơn là sau khi giải độc, họ sẽ không thể ngăn chặn được suy thoái kinh tế trước khi quá muộn."

Tất nhiên, sự sụt giảm của cổ phiếu Hoa Kỳ sau khi Trump nhậm chức rõ ràng cũng liên quan đến việc thanh lý liên tục "thương vụ Trump" vốn thịnh hành trước và sau cuộc bầu cử năm ngoái. Chỉ vài tuần trước, các nhà đầu tư vẫn đang cổ vũ cho sự trở lại Nhà Trắng của Donald Trump, đặt cược rằng sự kết hợp giữa cắt giảm thuế và thuế quan của ông sẽ thúc đẩy tăng trưởng kinh tế, thúc đẩy cổ phiếu Hoa Kỳ và đồng đô la và gây sức ép lên các thị trường khác — cái gọi là "thương vụ Trump" đang rất thịnh hành. Tuy nhiên, ngày nay, cảm xúc đó đang nhanh chóng phai nhạt.

Bitcoin, cũng là một tài sản có rủi ro cao, cũng đã phải chịu sự đàn áp tương tự như thị trường chứng khoán Hoa Kỳ. Vào thứ Hai, giá Bitcoin đã giảm xuống dưới mức 80.000 đô la, trái ngược hoàn toàn với xu hướng vào đầu nhiệm kỳ 1.0 của Trump.

Cổ phiếu loại A và cổ phiếu châu Âu đang "tăng giá"

Tất nhiên, mặc dù vào đầu hai nhiệm kỳ của Trump, xu hướng của cổ phiếu Hoa Kỳ và Bitcoin đã cho thấy sự khác biệt đáng kể. Nhưng cũng có nhiều xu hướng trong các lĩnh vực tài sản có điểm tương đồng với thời điểm đó.

Ví dụ, chỉ số đồng đô la Mỹ đang diễn biến giống như tám năm trước – giảm xuống. Về việc diễn giải xu hướng của đồng đô la Mỹ, chúng ta thực ra đã thảo luận về nó vào tháng trước. Trong nhiệm kỳ đầu tiên của Trump cách đây tám năm, sự gia tăng của đồng đô la Mỹ đặc biệt nóng trước khi Trump nhậm chức, nhưng nó bắt đầu lắng xuống sau khi ông thực sự nhậm chức.

Hiện nay, nhiều người bắt đầu lo ngại rằng sự bất ổn do cuộc chiến thương mại liên tục có thể bắt đầu làm suy yếu niềm tin của mọi người vào nền kinh tế Hoa Kỳ và làm suy yếu phản ứng lạc quan ban đầu của thị trường đối với cuộc bầu cử của Trump vào tháng 11. Như Jerry Minier, đồng giám đốc giao dịch ngoại hối G10 tại Ngân hàng Barclays, đã nói, "Bạn vẫn cần tìm lý do để đồng đô la tiếp tục tăng - nhưng ít nhất thì những lý do đó đã được loại bỏ vào lúc này."

Và có lẽ hiện tượng thú vị hơn là cổ phiếu châu Âu và cổ phiếu A đã tăng, giống như tám năm trước.

Sự tăng trưởng của chỉ số DAX năm 2017 là kết quả của tác động kết hợp của “sự phục hồi toàn cầu + lợi nhuận chính sách + lợi thế về mặt cấu trúc”. Mặc dù chủ nghĩa bảo hộ thương mại của Trump gây áp lực lên ngành công nghiệp Đức trong những giai đoạn sau đó (như năm 2018), kỳ vọng về kích thích tài khóa trong những ngày đầu nhậm chức của ông đã tạo được tiếng vang trên nền kinh tế toàn cầu và vẫn là chìa khóa thúc đẩy DAX tăng cao hơn trong năm đầu tiên. Ngoài ra, các yếu tố cấu trúc như sự phụ thuộc lớn của các công ty Đức vào xuất khẩu và sự suy yếu của đồng euro cũng làm tăng thêm sự lạc quan của thị trường ở giai đoạn này.

Có thể nói rằng Chỉ số CSI 300 là tài sản hiện đang có hiệu suất hoạt động gần nhất với kỷ nguyên Trump 1.0.

Sự gia tăng của CSI 300 vào năm 2017 là do tác động kết hợp của “sửa chữa định giá thấp + cổ tức chính sách nhu cầu trong nước + tăng trưởng lợi nhuận + tăng đầu tư nước ngoài”. Mặc dù chính sách thương mại của Trump đã tiềm ẩn những nguy cơ, nhưng tác động của nó vẫn chưa rõ ràng trong năm đầu tiên và khả năng phục hồi kinh tế trong nước cùng các cải cách cơ cấu đang chi phối logic thị trường. Ngoài ra, vào tháng 6 năm 2017, MSCI thông báo sẽ đưa cổ phiếu A của Trung Quốc vào chỉ số thị trường mới nổi và vốn nước ngoài tiếp tục tăng nắm giữ tài sản cốt lõi thông qua Kết nối chứng khoán Thượng Hải-Hồng Kông. Năm 2017, dòng vốn nước ngoài ròng chảy vào vượt 200 tỷ nhân dân tệ, củng cố hiệu ứng tăng giá của các cổ phiếu dẫn đầu.

Có thể nói rằng mặc dù logic đằng sau sự gia tăng hiện tại của cổ phiếu châu Âu và cổ phiếu A không hoàn toàn giống với tám năm trước, nhưng có một lợi thế mà tám năm trước thậm chí không có, đó là sự điều chỉnh của cổ phiếu Hoa Kỳ đang kích hoạt sự tái cấu trúc dòng vốn toàn cầu - và cho dù đó là các biện pháp tài khóa của các nước EU nhằm tăng chi tiêu hay làn sóng công nghệ do Deepseek của Trung Quốc gây ra, thì cả hai đều đang tạo ra các cơ hội cấu trúc lịch sử cho hai thị trường.

Miyuki

Miyuki