Nguồn: Culture Horizon

Giới thiệu

Vào ngày 10 tháng 5 năm 2025, các cuộc đàm phán kinh tế và thương mại cấp cao giữa Trung Quốc và Hoa Kỳ đã chính thức được khởi động tại Geneva, Thụy Sĩ. Bộ trưởng Tài chính Hoa Kỳ Bensont, với tư cách là nhà lãnh đạo Hoa Kỳ, đã bắt đầu đối thoại với phía Trung Quốc. Các cuộc đàm phán Trung-Mỹ đã thu hút sự chú ý của toàn cầu, đặc biệt là từ Đông Nam Á. Trong bối cảnh cạnh tranh ngày càng gay gắt giữa Trung Quốc và Hoa Kỳ, sự bất ổn ở Đông Nam Á, với tư cách là khu vực quan trọng cho chuyển giao công nghiệp và hợp tác kinh tế thương mại, đã trở nên nổi bật hơn. Việt Nam đã tích cực tham gia đàm phán thuế quan với Hoa Kỳ. Ba ngày trước (ngày 7 tháng 5), với tư cách là một trong những quốc gia đàm phán đầu tiên, nước này đã tuyên bố "khởi đầu tốt" và đạt được "kết quả ban đầu tích cực". Cuộc xung đột gần đây giữa Ấn Độ và Pakistan có thể thúc đẩy hơn nữa vai trò "nơi trú ẩn an toàn" của Đông Nam Á trong chuỗi công nghiệp và chia rẽ hơn nữa quá trình hội nhập kinh tế khu vực.

Bài viết này đánh giá con đường phát triển của Đông Nam Á sau chiến tranh. Dưới các cấu trúc chính trị quốc tế khác nhau, Đông Nam Á đã tham gia vào chu kỳ kinh tế và thương mại quốc tế thông qua mô hình đàn ngỗng bay và thương mại có giá trị gia tăng. Với sự trở lại của địa chính trị, mô hình thương mại của Đông Nam Á đang bước vào hình thức thương mại thứ ba. Việt Nam và Malaysia đang đồng thời tiếp nhận chuyển giao công nghiệp từ Trung Quốc và Hoa Kỳ, nhưng đang phải đối mặt với rủi ro về vị thế chiến lược. Chìa khóa để nâng cấp quan hệ Hoa Kỳ - Việt Nam nằm ở cam kết của Hoa Kỳ giúp Việt Nam phát triển ngành công nghiệp bán dẫn và đất hiếm, vốn liên quan đến các lĩnh vực cạnh tranh cốt lõi giữa Trung Quốc và Hoa Kỳ. Ngoài ra, Malaysia đang trở thành một trong những nước hưởng lợi lớn nhất từ cuộc cạnh tranh bán dẫn Trung-Mỹ với ngành sản xuất điện tử phát triển và lợi thế về hậu cần.

Tác giả chỉ ra rằng trước những thay đổi trong mô hình và cơ cấu thương mại của Đông Nam Á, Trung Quốc, với thị trường siêu lớn của mình, còn nhiều dư địa để điều chỉnh. Chỉ cần tuân thủ chính sách thương mại tự do cởi mở và toàn diện thì vẫn có thể trì hoãn đáng kể hoặc thậm chí tránh được sự tách biệt và "tách rời" quan hệ kinh tế và thương mại ở Đông Á. Nhưng điều không thể bỏ qua là Hoa Kỳ đang tích cực hỗ trợ các nền kinh tế khá giả ở Đông Nam Á, cố gắng thay thế vị trí của Trung Quốc trong chuỗi sản xuất Đông Á từ cả hướng cao và hướng thấp.

Bài viết này ban đầu được xuất bản trên Tạp chí "Cultural Horizon" số 4, năm 2024. Tựa đề gốc là "Mô hình phát triển Đông Nam Á trong trò chơi thay đổi của các cường quốc".Bài viết này chỉ thể hiện quan điểm của tác giả và mang tính chất tham khảo.

Mô hình phát triển Đông Nam Á trong cuộc chơi đang thay đổi giữa các cường quốc

Trong bối cảnh cạnh tranh ngày càng gay gắt giữa Trung Quốc và Hoa Kỳ, tầm quan trọng của Đông Nam Á đã trở nên nổi bật hơn. So với đầu thế kỷ 21, Đông Nam Á (ASEAN) ngày nay đã có sự hiện diện đáng kinh ngạc trên trường thế giới. Tính theo sức mua tương đương (PPP), ASEAN nhìn chung là nền kinh tế lớn thứ năm thế giới, sau Trung Quốc, Hoa Kỳ, Liên minh châu Âu và Ấn Độ, và thị phần của khu vực này trong nền kinh tế thế giới đã tăng từ 5,0% năm 2001 lên 6,4% năm 2023. Tăng trưởng kinh tế ở Đông Nam Á kể từ thế kỷ 21 cũng rất đáng chú ý. Tốc độ tăng trưởng bình quân hằng năm của nền kinh tế thế giới vào khoảng 3,0%, trong khi tốc độ tăng trưởng bình quân hằng năm của các nước Đông Nam Á là 5,0%, còn của các nước Đông Dương là gần 7,0%. Trong lĩnh vực thương mại, các nước ASEAN cũng là một thế lực quan trọng khi thị phần xuất khẩu hàng hóa thế giới tăng từ 6,2% năm 2001 lên 7,6% năm 2023, gần tương đương với kim ngạch xuất khẩu của toàn bộ châu Phi và Mỹ Latinh. Ngoài kinh tế, tất cả các nước lớn đều đang cạnh tranh để kết bạn với ASEAN. Họ không chỉ thừa nhận “vị trí trung tâm” của ASEAN mà còn tính đến sự tham gia của các nước Đông Nam Á vào nhiều hiệp định kinh tế, thương mại khu vực. Điều đặc biệt đáng chú ý là các nước ASEAN đã tham gia Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) do Trung Quốc thúc đẩy, và nhiều quốc gia thành viên cũng đã tham gia vào Khuôn khổ Kinh tế Ấn Độ Dương - Thái Bình Dương (IPEF) độc quyền do Hoa Kỳ dẫn đầu.

Cạnh tranh địa chính trị và địa kinh tế giữa Trung Quốc và Hoa Kỳ đang ngày càng gia tăng, tác động của cạnh tranh giữa các cường quốc đối với các vấn đề kinh tế và thương mại ngày càng lớn. Vậy không gian phát triển của Đông Nam Á, nơi nằm giữa các cường quốc, đã bị thu hẹp hay mở rộng? Đối với Trung Quốc, trước sức ép và sự kiềm chế từ Hoa Kỳ, làm thế nào để củng cố hơn nữa quan hệ Trung Quốc-Đông Nam Á và Đông Nam Á có thể trở thành trọng tâm chiến lược hay không? Những vấn đề này không chỉ có ý nghĩa thực tiễn mà còn có tính lý thuyết sâu sắc. Để hiểu được sự phát triển của Đông Nam Á trong bối cảnh cạnh tranh địa chính trị gia tăng, chúng ta cần chú ý không chỉ đến các hiện tượng nổi bật trong lĩnh vực an ninh như phòng ngừa rủi ro và đứng về phe nào đó, mà còn phải nhận ra tác động của những thay đổi trong trật tự phân công lao động kinh tế đối với quan hệ chính trị.

Mô hình đàn ngỗng bay và sự phát triển của Đông Nam Á

Đo bằng GDP bình quân đầu người tính theo sức mua tương đương, trình độ phát triển chung của châu Á trong một thời gian dài đã thấp hơn so với Mỹ Latinh và châu Phi cận Sahara. Vào những năm 1950, GDP bình quân đầu người của Argentina chỉ bằng khoảng 50% so với Hoa Kỳ, và GDP bình quân đầu người của Đông Nam Âu và vùng Caribe chỉ bằng gần 30% so với Hoa Kỳ. Năm 1950, GDP bình quân đầu người của Châu Á thấp hơn 8% so với Hoa Kỳ, và GDP bình quân đầu người của các nền kinh tế Đông Á bằng khoảng 7% so với Hoa Kỳ, trong đó Trung Quốc, Ấn Độ và Nhật Bản chiếm lần lượt 4,7%, 6,5% và 20,1% GDP bình quân đầu người của Hoa Kỳ.

Sự trỗi dậy của Đông Á đã thay đổi tình hình này. Những quốc gia phát triển sớm hơn và nhanh hơn bao gồm Nhật Bản, “Bốn con hổ châu Á” và một số quốc gia ở Đông Nam Á. Sự phát triển của các nước Đông Á có sự khác nhau, nhưng về cơ bản đều theo lộ trình phát triển dần dần. Đây là đặc điểm chung của phần lớn các nước Đông Á. Đến đầu những năm 1980, GDP bình quân đầu người của Nhật Bản, Hàn Quốc và Hồng Kông, Trung Quốc lần lượt đạt 72,2%, 22,1% và 56,5% của Hoa Kỳ; GDP bình quân đầu người của Singapore, Malaysia và Thái Lan lần lượt đạt 48,8%, 19,7% và 13,7% của Hoa Kỳ. Đến năm Trung Quốc gia nhập Tổ chức Thương mại Thế giới (WTO), trình độ phát triển của Singapore đã đạt 80% so với Hoa Kỳ, thị phần của Hàn Quốc tăng lên 52,6%, thị phần của Thái Lan đạt 22,8%, thị phần của Trung Quốc cũng tăng vọt lên 13,2% và thị phần của Ấn Độ vẫn chưa đến 7%. Quá trình thay đổi dần dần này phù hợp với sự hiểu biết của mọi người về các khu vực khác nhau và cũng thu hút được sự chú ý của cộng đồng học thuật. Trong số các lý thuyết ban đầu nghiên cứu về động lực phát triển của Đông Á, lý thuyết có ảnh hưởng nhất là mô hình đàn ngỗng bay do các học giả Nhật Bản đề xuất.

Ý tưởng chính của lý thuyết Mô hình đàn ngỗng bay được Kojima Kiyoshi và người thầy Akamatsu Kaname hình thành vào những năm 1940. Khu vực dựa trên đó là phạm vi của đế quốc thực dân Nhật Bản trong Thế chiến II, bao gồm Đài Loan, Đông Bắc Trung Quốc và Bán đảo Triều Tiên. Trong Thế chiến II, Nhật Bản đã cố gắng thiết lập cái gọi là "Khối thịnh vượng chung Đại Đông Á" để thúc đẩy việc hình thành một trật tự khu vực mới khác với trật tự của Anh và Hoa Kỳ, và các nhà kinh tế Nhật Bản cũng tham gia vào đó. Sau khi Thế chiến II kết thúc, những tiếng nói như vậy trong cộng đồng kinh tế Nhật Bản đã biến mất trong một thời gian. Sau tiến trình hội nhập châu Âu, hợp tác khu vực giữa các nước châu Á đã được đưa trở lại chương trình nghị sự. Những tích lũy lý thuyết này do các học giả Nhật Bản hình thành trước chiến tranh đã trở thành cơ sở lý thuyết cho tư duy và triển khai hợp tác khu vực châu Á của Nhật Bản trong những năm 1960.

Có ba điểm cốt lõi trong mô hình đàn ngỗng bay. Đầu tiên, có một trình tự phát triển từ thấp đến cao giữa các ngành công nghiệp, từ ngành công nghiệp dệt may thâm dụng lao động đến các ngành công nghiệp thâm dụng vốn và công nghệ; Thứ hai, các nước có trình độ phát triển cao chuyển giao các ngành công nghiệp lạc hậu của mình sang các nước có trình độ phát triển thấp hơn; Thứ ba, sự phát triển diễn ra dần dần và từng bước một. Sau khi phát triển hơn nữa, các nước ở cấp độ phát triển thứ hai sẽ chuyển giao các ngành công nghiệp mà họ đã tiếp quản từ các nước cấp độ thứ nhất sang các nước cấp độ thứ ba. Do đó, mô hình đàn ngỗng bay xây dựng nên mô hình phân công lao động năng động “ngành × quốc gia” trong một khu vực nhất định. Tương ứng, cơ cấu thương mại quốc tế của Đông Á trong giai đoạn này bị chi phối bởi cơ cấu thương mại Bắc-Nam điển hình, với các nước kém phát triển xuất khẩu các sản phẩm tài nguyên thiên nhiên và các sản phẩm sản xuất thâm dụng lao động, trong khi Nhật Bản xuất khẩu nhiều sản phẩm sản xuất thâm dụng vốn và thâm dụng nhân lực.

Vào giữa những năm 1990, hai hiện tượng nổi bật đã khiến mọi người đặt câu hỏi về hiệu quả của mô hình đàn ngỗng bay. Đầu tiên, với sự phát triển rộng rãi của ngành công nghiệp điện tử tại các nước Đông Á, việc thay thế công nghiệp dần dần theo mô hình đàn ngỗng bay đã trở nên không hiệu quả. Thứ hai, Nhật Bản thua trong cuộc cạnh tranh thương mại với Hoa Kỳ và không còn có thể duy trì mạng lưới sản xuất khu vực tương đối khép kín. Giống như các nước phát triển, Đông Á cũng có hoạt động thương mại nội ngành rộng rãi, một mô hình thương mại khác với mô hình đàn ngỗng bay dựa trên hoạt động thương mại liên ngành.

Sau khi Trung Quốc gia nhập WTO, thương mại nội ngành ở Đông Á trở nên phổ biến và rộng rãi hơn, và các học giả Nhật Bản vẫn đi đầu trong việc tóm tắt học thuật về những hiện tượng này. Kiyoshi Kojima tiếp tục mở rộng mô hình đàn ngỗng bay và nhấn mạnh rằng lý thuyết này vẫn có sức mạnh giải thích trong việc hiểu được sự bắt kịp của ngành công nghiệp. Trong cuốn sách "Asia Rise", Terutomo Ozawa đã thảo luận một cách có hệ thống về hiện tượng phát triển tập thể của các nước châu Á và gọi đó là "cụm tăng trưởng do Hoa Kỳ dẫn đầu". Đơn vị cơ bản trong phân tích và nghiên cứu của Ozawa không còn là quốc gia-nhà nước như trước đây nữa, mà là một khu vực. Đây là sự thay đổi lớn về mặt kinh tế, nhưng sự dịch chuyển từ quốc gia sang khu vực không phải là điều hiếm gặp trong lĩnh vực quan hệ quốc tế. Đóng góp mới của ông chủ yếu nằm ở việc hoàn toàn thừa nhận vị thế của Hoa Kỳ (thay vì Nhật Bản như được tin tưởng trong lý thuyết mô hình đàn ngỗng bay) là quốc gia dẫn đầu, và đưa lại yếu tố quyền lực vào nghiên cứu về chuyển giao công nghiệp ở Đông Á. Vào cuối thế kỷ 20, cùng với sự phát triển nhanh chóng của công nghệ thông tin, sự phân công lao động trong ngành cũng có những tiến bộ vượt bậc. Khi nói đến sự phát triển của công nghệ thông tin, người ta không thể bỏ qua Hoa Kỳ và các động cơ chính trị và kinh tế đằng sau công nghệ thông tin của nước này.

Thương mại giá trị gia tăng và sự phát triển của Đông Nam Á dưới sự thống trị của sức mạnh Hoa Kỳ

Dưới sự thống trị của sức mạnh Hoa Kỳ, nghiên cứu về thương mại nội ngành trong thời đại thông tin đã đưa đến những hiểu biết lý thuyết mới. Đầu tiên, nhiều quốc gia đã chấp nhận mở cửa và gia nhập thị trường quốc tế bằng cách giảm thuế, ký kết các hiệp định đầu tư song phương và các hiệp định thương mại tự do. Thứ hai, Hoa Kỳ có sức mạnh và vị thế vượt trội. Mặc dù có một số ý kiến phản đối toàn cầu hóa ở Hoa Kỳ, nhưng nhìn chung nước này vẫn ủng hộ toàn cầu hóa.

Dưới ảnh hưởng của xu hướng tư tưởng này, cộng đồng học thuật đã tập trung nghiên cứu các động lực và lý do thúc đẩy sự tăng trưởng nhanh chóng của thương mại quốc tế kể từ những năm 1990, đồng thời mô tả sự tiến triển của "thương mại chuyên môn hóa theo chiều dọc". Sau khi bước vào thế kỷ 21, các học giả đã phát hiện thông qua phân tích thực nghiệm nghiêm ngặt rằng 30% tăng trưởng thương mại từ những năm 1970 đến đầu những năm 1990 thực chất là thương mại nội ngành, điều này có nghĩa là ngày càng nhiều quốc gia bắt đầu tập trung vào một giai đoạn sản xuất hàng hóa cụ thể thay vì sản xuất toàn bộ hàng hóa. Từ những năm 1990, thương mại nội ngành đã phát triển hơn nữa và thương mại có giá trị gia tăng với đặc điểm chính là chuyên môn hóa theo chiều dọc đã tăng lên đáng kể, dần hình thành hệ thống thương mại chuỗi giá trị toàn cầu. Theo tuyên bố có thẩm quyền của Ngân hàng Thế giới, trước khi cuộc khủng hoảng tài chính quốc tế bùng nổ năm 2008, thương mại chuỗi giá trị toàn cầu chiếm hơn 50% khối lượng thương mại toàn cầu. Mặc dù đã trì trệ kể từ đó nhưng nó vẫn không hề suy giảm.

Quá trình này cũng ảnh hưởng rất lớn đến con đường phát triển và mô hình thương mại của Đông Nam Á. Từ đầu những năm 1990, các nước đang phát triển ở Đông Á tham gia vào chuỗi giá trị toàn cầu cũng bắt đầu xuất khẩu các sản phẩm chế tạo, đặc biệt là sản phẩm máy móc. Mô hình thương mại giữa các quốc gia trong khu vực đang ngày càng trở nên tương đồng và thương mại nội ngành(IIT)ngày càng trở nên quan trọng. Kể từ đó, mô hình thương mại quốc tế ở Đông Á đã nhanh chóng chuyển từ thương mại liên ngành theo mô hình đàn ngỗng bay sang thương mại nội ngành.

Sự phân công lao động hình thành trong thương mại quốc tế trong một thời gian dài là các nước phát triển xuất khẩu hàng hóa sản xuất và các nước đang phát triển xuất khẩu nguyên liệu thô. Khi các nước đang phát triển nghèo hơn cũng bắt đầu xuất khẩu hàng hóa sản xuất, cần có các lý thuyết thương mại mới để giải thích chúng. Sau khi Chiến tranh Lạnh kết thúc, các học giả từ Hoa Kỳ, Châu Âu và Nhật Bản đều chuyển sang nghiên cứu chuyên môn hóa theo chiều dọc, điều này làm phong phú thêm đáng kể sự hiểu biết của chúng ta về sự phát triển của Đông Nam Á và tạo ra mô hình phát triển thế hệ thứ hai dựa trên thương mại nội ngành và thương mại giá trị gia tăng. Tại sao Đông Á liên tục thiết lập mạng lưới sản xuất/phân phối quốc tế, trong khi các khu vực đang phát triển khác, chẳng hạn như Mỹ Latinh (trừ Mexico), lại ít thành công? Tại sao mạng lưới sản xuất/phân phối Đông Á lại phức tạp hơn quan hệ Hoa Kỳ-Mexico hoặc hành lang Tây Âu-Trung Đông Âu? Điều này thực sự phản ánh những điều chỉnh lớn trong chiến lược phát triển của các nước Đông Á.

Sự kiện lớn trong nền kinh tế thế giới vào những năm 1980 là xung đột thương mại giữa Hoa Kỳ và Nhật Bản. Khi phải đối mặt với áp lực cạnh tranh từ Hoa Kỳ, Nhật Bản đã sử dụng Đông Nam Á như một trong những phản ứng chính. Với sự trợ giúp của cái gọi là "sự tách rời lần thứ hai", công ty này đã chuyển giao các giai đoạn sản xuất thâm dụng lao động sang các nước Đông Nam Á lân cận có mức lương thấp. Hoạt động gia công phần mềm ở nước ngoài này cũng được coi là nguồn tạo nên lợi thế so sánh của Nhật Bản tại thị trường châu Âu và châu Mỹ. Dưới ảnh hưởng của các tập đoàn đa quốc gia Nhật Bản, các nước Đông Nam Á cũng đang phát triển nhanh chóng. Điều đặc biệt đáng chú ý là Đông Nam Á, giống như Nhật Bản trong quá khứ, đã đạt được thành công trong xuất khẩu máy móc điện và máy móc nói chung, với thị phần trong nền kinh tế toàn cầu vượt quá tỷ lệ nền kinh tế toàn cầu của Đông Nam Á. Vào đêm trước cuộc khủng hoảng tài chính quốc tế năm 2008, sản xuất toàn cầu đã chuyển dịch đáng kể từ các nền kinh tế công nghiệp phát triển sang các nước đang phát triển, đặc biệt là Đông Á. Máy móc và thiết bị vận tải, đặc biệt là các sản phẩm công nghệ thông tin và truyền thông (ICT) và các sản phẩm điện đã đóng vai trò quan trọng trong việc chuyển đổi cơ cấu xuất khẩu của các nước Đông Á, với vị thế ngày càng nổi bật của Trung Quốc. Thị phần máy móc và thiết bị vận tải của Châu Á trong thương mại thế giới đã tăng từ 14,5% năm 1995 lên 42,4% năm 2007, trong đó xuất khẩu chiếm hơn bốn phần năm mức tăng này. Đến năm 2007, hơn 58% tổng kim ngạch xuất khẩu CNTT toàn cầu đến từ Châu Á, trong đó riêng Trung Quốc chiếm 23%. Trong lĩnh vực điện tử, thị phần thế giới của Trung Quốc đã tăng từ 3,1% vào giữa những năm 1990 lên 20,6%. Ngoài ra, ngoại trừ Singapore, thị phần thế giới của các nước ASEAN đã tăng trưởng nhanh hơn mức trung bình của khu vực.

Giai đoạn thứ ba của sự trỗi dậy của Trung Quốc và sự phát triển của Đông Nam Á

Sau khi bước vào thế kỷ mới, hình thức tham gia chủ yếu của Đông Nam Á vào thương mại quốc tế vẫn là thương mại chuỗi giá trị. Bằng cách nâng cao trình độ chuyên môn hóa trong một mắt xích sản xuất nhất định, nó sẽ mở rộng thị phần và mở rộng chiều sâu cũng như chiều rộng của việc tham gia vào chuỗi giá trị toàn cầu. Tuy nhiên, sự trỗi dậy về kinh tế của Trung Quốc không chỉ làm thay đổi quan hệ mạng lưới thương mại ở Đông Nam Á mà còn làm tăng đáng kể tác động của địa chính trị đối với sự phát triển của chuỗi giá trị trong khu vực. Ngay cả trước khi sản lượng kinh tế vượt qua Nhật Bản vào năm 2010, Trung Quốc đã trở thành trung tâm của mạng lưới sản xuất Đông Á. Điều này có nghĩa là quan hệ kinh tế và thương mại chặt chẽ đã được hình thành giữa Trung Quốc và Đông Nam Á, sự phát triển của khu vực Đông Nam Á chắc chắn sẽ chịu ảnh hưởng sâu sắc từ quan hệ kinh tế và thương mại đối ngoại của Trung Quốc, đặc biệt là tác động của căng thẳng thương mại Trung-Mỹ năm 2018.

Ngày nay, sự phát triển thương mại của các nước ASEAN có thể được tóm tắt ngắn gọn thành ba mô hình khác nhau. Loại thứ nhất là Singapore, Malaysia và Thái Lan, có trình độ phát triển tương đối cao. Tỷ lệ xuất khẩu so với GDP cao gấp nhiều lần mức trung bình thế giới, nhưng tất cả đều đã qua thời kỳ đỉnh cao. Trong số đó, đỉnh điểm của Singapore vượt quá 200%, xảy ra trong cuộc khủng hoảng tài chính năm 2008; Đỉnh điểm của Malaysia là 120%, xảy ra trong cuộc khủng hoảng tài chính Đông Á năm 1997; Đỉnh điểm của Thái Lan là gần 70% và đây là đỉnh nhẹ kéo dài trong thời gian dài, trải qua cuộc khủng hoảng tài chính Đông Á và cuộc khủng hoảng tài chính quốc tế. Loại thứ hai là các nước Đông Dương như Campuchia, Lào và Việt Nam, nơi tỷ lệ xuất khẩu so với GDP vẫn đang tăng. Riêng tại Việt Nam, tỷ trọng xuất khẩu tạm thời giảm do tác động của cuộc khủng hoảng tài chính quốc tế năm 2008, nhưng đã vượt mức trước khủng hoảng vào năm 2014 và tăng lên 90% vào năm 2022. Loại thứ ba là Philippines và Indonesia, nằm giữa hai loại trên. Thị phần xuất khẩu của họ đã vượt qua mức đỉnh nhưng vẫn thấp hơn mức trung bình của thế giới. Philippines là một quốc gia điển hình với sự phát triển công nghiệp chưa hoàn thiện và thậm chí là quá trình phi công nghiệp hóa sớm. Indonesia là nền kinh tế lớn nhất Đông Nam Á, với sản lượng kinh tế chiếm khoảng 40% tổng sản lượng của ASEAN, nhưng đây vẫn là nền kinh tế xuất khẩu tài nguyên.

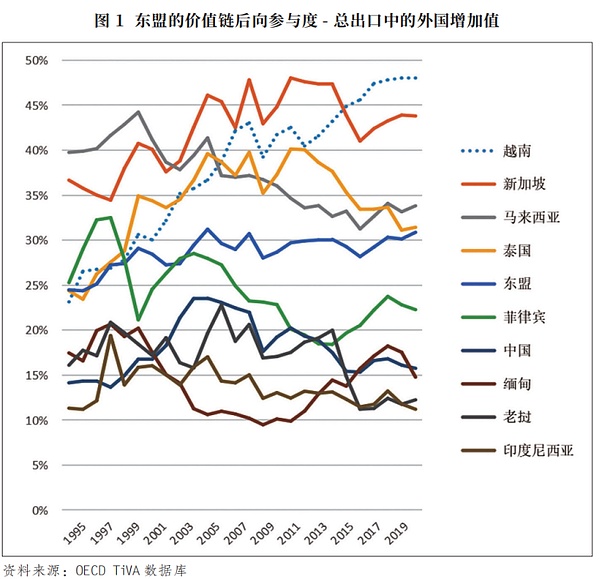

Trong số các nền kinh tế Đông Nam Á, Việt Nam là ví dụ điển hình nhất về việc nâng cao trình độ phát triển thông qua việc tham gia vào chuỗi giá trị thương mại. Sau khi gia nhập WTO vào tháng 1 năm 2007, Việt Nam đã nhanh chóng hội nhập vào mạng lưới sản xuất khu vực. Trong số các nước Đông Nam Á, giá trị gia tăng nước ngoài trong xuất khẩu của Việt Nam tăng nhanh nhất. Như thể hiện trong Hình 1, sau cuộc khủng hoảng tài chính quốc tế năm 2008, giá trị gia tăng nước ngoài trong xuất khẩu của tất cả các nền kinh tế Đông Nam Á, ngoại trừ Việt Nam (và ở mức độ thấp hơn là Myanmar), đều giảm. Năm 2007, tỷ trọng giá trị gia tăng nước ngoài trong xuất khẩu của Việt Nam lần đầu tiên vượt 40% và vượt 45% vào năm 2016, đứng đầu Đông Nam Á. Tại Singapore, quốc gia xếp thứ hai, tỷ lệ này đã giảm từ 47% năm 2014 xuống còn 41% năm 2016. So với Việt Nam và Singapore, tỷ lệ này của các nền kinh tế Đông Nam Á khác đã giảm kể từ năm 2018. Năm 2022, tỷ lệ này ở Việt Nam đã vượt quá 48%, đạt mức chưa từng có trong số các nước Đông Nam Á. Nguyên nhân chính là Việt Nam được hưởng lợi nhiều nhất từ căng thẳng thương mại Trung-Mỹ. Trong thương mại Trung Quốc - ASEAN, tỷ trọng kim ngạch thương mại Trung Quốc - Việt Nam tăng từ 23,5% năm 2017 lên 25,2% năm 2023, thậm chí vượt kim ngạch thương mại Trung Quốc - Đức. Trong khi đó, vị thế của Việt Nam trong số các đối tác thương mại của Hoa Kỳ đã tăng từ vị trí thứ 17 cách đây 5 năm lên vị trí thứ 7 hiện nay. Theo số liệu thống kê của Hoa Kỳ, Việt Nam là nguồn thâm hụt thương mại hàng hóa lớn thứ ba của Hoa Kỳ vào năm 2023, đạt 104 tỷ đô la Mỹ. Năm 2022, đầu tư trực tiếp của Hoa Kỳ vào Việt Nam đạt 3,5 tỷ đô la Mỹ, tăng 27% so với cùng kỳ năm trước.

Hai ngành công nghiệp có mô hình thương mại giá trị gia tăng điển hình nhất là máy móc điện và thương mại máy móc nói chung, và Việt Nam đã hoạt động rất tốt trong hai ngành công nghiệp này. Trong số các nước ASEAN, Singapore, Thái Lan và Malaysia từ lâu đã là ba nền kinh tế hàng đầu về thương mại máy móc nói chung. Sau cuộc khủng hoảng tài chính quốc tế năm 2008, thị phần của Thái Lan và Malaysia tại ASEAN bắt đầu giảm. Thị phần của Singapore đã giảm trước đó vì nước này chuyển sang nền kinh tế tri thức, tập trung vào xây dựng thương hiệu, tiếp thị và các khía cạnh khác. Quốc gia có thị phần tiếp tục tăng là Việt Nam. Năm 2020, thị phần của Việt Nam trong thương mại máy móc nói chung của ASEAN bắt đầu vượt qua Malaysia, đứng thứ ba trong ASEAN. Trong lĩnh vực máy móc điện, thị phần của Việt Nam đã vượt qua Malaysia lần đầu tiên vào năm 2017, đứng thứ hai ở Đông Nam Á, chỉ sau Singapore. Sự phát triển nhanh chóng của Việt Nam trong hai lĩnh vực này cũng phản ánh sự thay đổi về vị thế của Đông Á như một quốc gia giao dịch các sản phẩm cơ khí. Đối tác thương mại chính của Việt Nam về máy móc điện là Trung Quốc, nhưng đối tác thương mại chính về máy móc nói chung là Nhật Bản. Theo truyền thống, Nhật Bản là trung tâm của chuỗi sản xuất trong khu vực và quan hệ kinh tế, thương mại khu vực chịu ảnh hưởng rất lớn từ quan hệ kinh tế đối ngoại của Nhật Bản. Từ thế kỷ mới, khi trung tâm của chuỗi sản xuất khu vực dần chuyển dịch về Trung Quốc, tác động của những thay đổi trong quan hệ kinh tế đối ngoại của Trung Quốc đến bố cục công nghiệp của Đông Nam Á cũng tăng lên.

Sau căng thẳng thương mại Trung-Mỹ năm 2018, cạnh tranh địa chính trị đã tác động quan trọng đến chuỗi sản xuất khu vực. Bản thân sự cạnh tranh địa chính trị không liên quan trực tiếp đến chuỗi giá trị, nhưng tác động của địa chính trị là rất lớn. Hơn 20 năm trước, toàn cầu hóa đã đạt đến đỉnh cao. Hầu hết các quốc gia đều ủng hộ toàn cầu hóa và cam kết tham gia vào hoạt động thương mại trên quy mô lớn hơn để cải thiện phúc lợi chung, ít quan tâm đến việc phân phối lợi nhuận thương mại giữa các quốc gia. Một khi cạnh tranh địa chính trị xuất hiện, việc phân bổ lợi nhuận thương mại giữa các quốc gia trở nên quan trọng và thậm chí đã thay đổi thái độ của Hoa Kỳ đối với việc tham gia thương mại quốc tế.

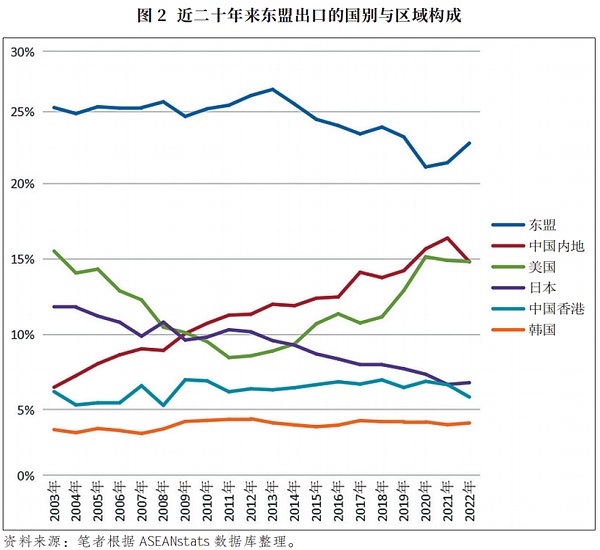

Cho đến nay, chính quyền Biden tại Hoa Kỳ vẫn đang thực hiện chính sách thuế quan của chính quyền Trump đối với Trung Quốc, điều này đã ảnh hưởng đến cách các nước ASEAN tham gia vào chuỗi sản xuất khu vực. Như thể hiện ở Hình 2, xét về sự tham gia của ASEAN vào thương mại quốc tế, so với hai giai đoạn đầu thế kỷ 21 và sau cuộc khủng hoảng tài chính quốc tế năm 2008, các đối tác thương mại của ASEAN đã trải qua những thay đổi quan trọng sau kể từ năm 2018. Đầu tiên, sự phụ thuộc vào xuất khẩu sang các khu vực ngoài ASEAN đã tăng, từ dưới 75% trong hai giai đoạn đầu lên 77,1% vào năm 2022. Sự thay đổi này thật đáng ngạc nhiên. Người ta thường cho rằng sự gia tăng tỷ lệ thương mại nội vùng là dấu hiệu cho thấy quyền tự chủ của khu vực được nâng cao. Rõ ràng, việc xây dựng Cộng đồng ASEAN đã không thể tạo ra được một thị trường nội bộ lớn hơn. Thứ hai, sự hoán đổi vị thế giữa Trung Quốc và Nhật Bản là sự thay đổi lớn nhất trong các đối tác thương mại bên ngoài của ASEAN trong hai mươi năm qua. Từ đầu thế kỷ 21 đến năm 2022, mức độ phụ thuộc xuất khẩu của ASEAN vào Nhật Bản đã giảm từ 11,8% xuống 6,8%, trong khi mức độ phụ thuộc xuất khẩu vào Trung Quốc tăng từ 6,5% lên 14,8%. Điều đáng chú ý là so với đầu những năm 2000, mức độ phụ thuộc xuất khẩu chung của ASEAN vào Trung Quốc, Nhật Bản và Hàn Quốc vẫn không đổi ở mức khoảng 25%. Thứ ba, trong 20 năm qua, sự phụ thuộc của ASEAN vào xuất khẩu sang Hoa Kỳ đã cho thấy một quỹ đạo hình chữ U lúc đầu giảm rồi sau đó tăng. Điều đáng chú ý là sự thay đổi lớn nhất trong thị trường xuất khẩu của ASEAN trong thập kỷ qua là thị phần của thị trường Hoa Kỳ trong xuất khẩu của ASEAN đã tăng từ 8,5% lên 14,8%, thậm chí cao hơn 0,01 điểm phần trăm so với Trung Quốc! Trong đó, giai đoạn 2018 - 2020, tỷ trọng thị trường Hoa Kỳ trong xuất khẩu của ASEAN tăng vọt từ 11,2% lên 15,7%, cho thấy tác động rất lớn của căng thẳng thương mại Trung - Mỹ. Hiện nay, Trung Quốc và Hoa Kỳ là hai đối tác thương mại lớn nhất của ASEAN và sự cạnh tranh giữa hai cường quốc này đang ngày càng trở nên rõ ràng.

Kể từ khi Trung Quốc và Hoa Kỳ đạt được "Tầm nhìn San Francisco" vào tháng 11 năm 2023, mặc dù mối quan hệ giữa hai nước đã dịu đi, nhưng tất cả các bên đều tin rằng quan hệ Trung-Mỹ là một trò chơi dài hạn. Tác động của cạnh tranh chiến lược giữa các cường quốc đối với chuỗi cung ứng sẽ mang tính lâu dài và do đó thu hút sự chú ý của tất cả các bên. Tuy nhiên, xét theo phân tích thực nghiệm hiện tại, có vẻ như không có sự đồng thuận về phạm vi và mức độ tác động này. Xét theo dữ liệu về tổng khối lượng thương mại giữa Trung Quốc và Hoa Kỳ năm 2022, không có sự "tách rời" nào giữa Trung Quốc và Hoa Kỳ. Nhưng về mặt cấu trúc, các sản phẩm ít bị ảnh hưởng bởi thuế quan chủ yếu là đồ chơi, máy chơi trò chơi điện tử, điện thoại thông minh, máy tính xách tay và màn hình máy tính. Sự “tách rời” của chuỗi cung ứng trong cuộc đối đầu giữa Trung Quốc và Hoa Kỳ đã gây ra sự bất ổn nghiêm trọng cho cơ cấu công nghiệp xuyên biên giới của các doanh nghiệp. Mặc dù mạng lưới sản xuất hầu hết các sản phẩm cơ khí ở Đông Á vẫn đang phát triển tích cực và số liệu thống kê thương mại ở cấp độ ngành chưa cho thấy dấu hiệu rõ ràng về sự "tách rời" của chuỗi cung ứng quy mô lớn, nhưng khi xem xét sâu hơn vào dữ liệu tiểu mục của thương mại quốc tế, chúng ta có thể thấy rằng chuỗi công nghiệp đã có sự điều chỉnh rõ ràng. Sự thay đổi này chủ yếu là do chính sách "tách rời", đặc biệt là các biện pháp kiểm soát danh sách thực thể của Hoa Kỳ. Mặc dù vẫn chưa biết triển vọng "tách rời" sẽ tiến triển đến mức nào, nhưng dưới áp lực từ Hoa Kỳ, các đồng minh của nước này ở Đông Á, như Nhật Bản và Hàn Quốc, cũng sẽ hợp tác với các biện pháp kiểm soát của Hoa Kỳ và giảm đầu tư vào khu vực.

Với sự trở lại của địa chính trị, mô hình thương mại Đông Nam Á chắc chắn sẽ có những thay đổi đáng kể, nhưng diễn biến sẽ như thế nào vẫn chưa rõ ràng. Sự phát triển kinh tế, thương mại ở Đông Nam Á đang bước vào giai đoạn mới, đòi hỏi phải kết hợp mô hình thương mại thế hệ thứ nhất và thứ hai để xây dựng mô hình diễn giải thế hệ thứ ba.

Trong bối cảnh cạnh tranh ngày càng gay gắt giữa Trung Quốc và Hoa Kỳ, các nước Đông Nam Á như Việt Nam đã được hưởng lợi, nhưng Việt Nam cũng ngày càng lo ngại về việc bị buộc phải chọn phe. Vào tháng 9 năm 2023, sau khi Tổng thống Hoa Kỳ Biden thăm Việt Nam, quan hệ Hoa Kỳ - Việt Nam đã được nâng cấp lên quan hệ đối tác chiến lược toàn diện. Đây là cấp độ định vị cao nhất trong ngoại giao Việt Nam. Trước đây, quan hệ song phương như thế này chỉ được thiết lập với Trung Quốc, Ấn Độ, Nga và Hàn Quốc. Một báo cáo do Quốc hội Úc công bố cho rằng khi quan hệ Mỹ - Việt nâng cấp, các nước khác trong khu vực cũng đang đẩy nhanh việc nâng cấp quan hệ song phương với Việt Nam, đặc biệt là Nhật Bản, nước có quan hệ đối tác chiến lược với Việt Nam thực chất là quan hệ đối tác chiến lược toàn diện cần phải đổi tên. Một trong những khía cạnh đáng chú ý nhất trong quan hệ Mỹ - Việt được nâng cấp là cam kết của Hoa Kỳ giúp Việt Nam phát triển ngành công nghiệp bán dẫn và đất hiếm, vốn là những lĩnh vực cạnh tranh khốc liệt giữa Trung Quốc và Hoa Kỳ. Đồng thời, Hoa Kỳ cũng đang đẩy mạnh nỗ lực chuyển hoạt động sản xuất chất bán dẫn từ châu Á trở về Hoa Kỳ.

Một ví dụ thú vị khác là Malaysia. Malaysia là nước xuất khẩu chất bán dẫn lớn thứ sáu thế giới, chiếm 13% thị trường đóng gói, lắp ráp và thử nghiệm chất bán dẫn toàn cầu. Ngay từ năm 1972, công ty Intel của Mỹ đã đầu tư vào việc phát triển ngành công nghiệp bán dẫn tại Penang, Malaysia. Với lợi thế về sản xuất thiết bị điện tử và hậu cần, Malaysia đang trở thành một trong những nước hưởng lợi lớn nhất từ cuộc cạnh tranh bán dẫn giữa Trung Quốc và Hoa Kỳ. Penang thu hút đầu tư trực tiếp nước ngoài lên tới 12,8 tỷ đô la Mỹ vào năm 2023, tương đương với tổng số vốn đầu tư nước ngoài mà tiểu bang này thu hút trong giai đoạn 2013 - 2020, và phần lớn vốn đầu tư nước ngoài đến từ Trung Quốc. Theo ước tính của cơ quan đầu tư địa phương, hiện có 55 công ty từ Trung Quốc đại lục tham gia sản xuất tại Penang, phần lớn liên quan đến ngành công nghiệp bán dẫn; trước khi Hoa Kỳ thực hiện lệnh cấm vận chất bán dẫn đối với Trung Quốc, chỉ có 16 công ty Trung Quốc ở Penang.

Chủ nghĩa hiện thực trong lý thuyết kinh tế chính trị quốc tế nhìn chung dự đoán rằng dưới áp lực chính trị, dòng chảy kinh tế cuối cùng sẽ tuân theo các vị trí chính trị. Nhưng tính đến thời điểm hiện tại, hầu hết các nước Đông Nam Á đều không nghiêng nhiều về phía Trung Quốc hoặc Hoa Kỳ. Một mặt, hầu hết các nước Đông Nam Á đều nhấn mạnh tính trung lập và không đứng về bên nào; Mặt khác, các đồng minh của Hoa Kỳ ở Đông Bắc Á đang ngày càng xích lại gần Hoa Kỳ hơn. Tại sao các nước Đông Nam Á có thể duy trì được tình hình tương đối ổn định giữa Trung Quốc và Hoa Kỳ? Phải chăng vì trình độ công nghệ của các ngành công nghiệp đang phát triển ở các nước Đông Nam Á thấp hơn các nước Đông Bắc Á và không liên quan đến an ninh quốc gia mà Hoa Kỳ quan tâm? Hay là vì Đông Nam Á phụ thuộc nhiều hơn vào thị trường Trung Quốc trong mạng lưới sản xuất của mình và việc duy trì vị trí trung tâm của ASEAN đòi hỏi phải có mối quan hệ chặt chẽ hơn với Trung Quốc? Nếu các ngành công nghiệp của Đông Nam Á được nâng cấp hơn nữa, liệu nó có gây ra một trò chơi địa chính trị hỗn loạn hơn không? Việc xem xét sâu hơn những vấn đề này sẽ giúp chúng ta hiểu được mô hình phát triển của Đông Nam Á.

Kết luận

Khi giải thích sự phát triển của Đông Nam Á, cộng đồng học thuật đã đưa ra hai mô hình thương mại liên thế hệ chính: mô hình đàn ngỗng bay dựa trên thương mại liên ngành và mô hình thương mại giá trị gia tăng dựa trên thương mại nội ngành. Hiện nay, dưới tác động của cạnh tranh chiến lược giữa các cường quốc, Đông Nam Á đang bước vào hình thức thương mại thứ ba, đòi hỏi phải có các lý thuyết kinh tế chính trị mới để hiểu được mô hình thương mại này.

Cả mô hình thương mại đàn ngỗng bay và mô hình thương mại giá trị gia tăng đều dựa vào bối cảnh chính trị quốc tế cụ thể. Kinh nghiệm mà các học giả Nhật Bản dựa vào khi đề xuất Mô hình đàn ngỗng bay thực chất xuất phát từ quá trình Nhật Bản xâm chiếm Đông Á trong Thế chiến thứ II. Sau khi Thế chiến II kết thúc, mô hình này đã bị lãng quên trong một thời gian dài. Phải đến giữa những năm 1960, khi hợp tác khu vực ở Châu Á bắt đầu diễn ra, thì sự chuyển giao công nghiệp mới diễn ra giữa các nước Châu Á trong cái gọi là "trật tự quốc tế tự do" do Hoa Kỳ lãnh đạo. Các học giả Nhật Bản từ lâu đã không chú ý đủ đến yếu tố Mỹ. Phải đến đầu những năm 1990, khi căng thẳng thương mại Mỹ-Nhật chấm dứt, họ mới bắt đầu thừa nhận vai trò của Hoa Kỳ. Kể từ đó, toàn cầu hóa do Hoa Kỳ dẫn đầu đã có những bước tiến lớn và các học giả đã phát triển mô hình thương mại có giá trị gia tăng để giải thích sự tăng trưởng nhanh chóng của thương mại. Sau khi Trung Quốc thay thế Nhật Bản trở thành trung tâm của mạng lưới sản xuất khu vực, tác động của Trung Quốc đối với sự phát triển của Đông Nam Á quan trọng hơn nhiều so với Nhật Bản, điều này cũng gây ra sự đàn áp và kiềm chế lớn hơn từ Hoa Kỳ.

Cuộc xung đột thương mại Trung-Mỹ năm 2018 là sự kiện lớn ảnh hưởng đến phân công lao động công nghiệp ở Đông Nam Á và thương mại chuỗi giá trị phải đối mặt với những thách thức to lớn. Với sự thay đổi trong chính sách của Hoa Kỳ đối với Trung Quốc, Trung Quốc với tư cách là trung tâm của mạng lưới sản xuất khu vực đã điều chỉnh chiến lược phát triển và quan hệ kinh tế đối ngoại, các đồng minh của Hoa Kỳ ở Châu Á - Thái Bình Dương cũng thực hiện các chính sách liên quan, sự phát triển của Đông Nam Á bước vào giai đoạn thứ ba. So với hai giai đoạn trước, không gian phát triển nội tại của Đông Nam Á đã bị thu hẹp, nhưng từng quốc gia vẫn duy trì được đà phát triển tốt. Việt Nam là đại diện tiêu biểu cho các quốc gia tìm kiếm sự phát triển trong trò chơi giữa các cường quốc. Mặc dù vẫn còn quá sớm để kết luận rằng Trung Quốc và Hoa Kỳ sẽ tách rời, nhưng cơ cấu thương mại khu vực đang trải qua những thay đổi lớn. Trong giai đoạn 2018-2020, thị phần của Hoa Kỳ trong xuất khẩu của ASEAN tăng vọt từ 11,2% lên 15,7% và thị phần của Trung Quốc trong xuất khẩu của ASEAN tăng từ 13,8% lên 15,8%. Về tốc độ tăng trưởng, Hoa Kỳ đang nhanh hơn Trung Quốc một nửa. Hơn nữa, sự gia tăng thị phần của Hoa Kỳ đã bắt đầu từ khi chính quyền Obama "quay trở lại Đông Nam Á" trong nhiệm kỳ đầu tiên và "xoay trục sang châu Á" vào năm 2011. Có thể thấy rằng mô hình thương mại mới đã bắt đầu hình thành trong thời kỳ hoàng kim của mô hình cũ. Địa chính trị và chính sách có tác động sâu rộng đến dòng chảy thương mại. Người ta vẫn chưa biết liệu Trung Quốc hay Hoa Kỳ có thể duy trì vị thế là đối tác lớn nhất của ASEAN trong dài hạn hay không.

Cần lưu ý rằng trong giai đoạn 2018 - 2020, tỷ trọng thị trường ASEAN trong xuất khẩu của ASEAN đã giảm từ 24,0% xuống còn 21,3%. Sau khi dịch bệnh kết thúc, mặc dù thị phần khu vực ASEAN đã phục hồi nhưng vẫn chưa đạt đến mức của năm 2018. Điều này chứng tỏ việc xây dựng thị trường nội khối ASEAN chịu tác động rất lớn từ địa chính trị. Tin tốt cho Trung Quốc là nước này tiếp tục tuân thủ chính sách mở cửa và ổn định quan hệ kinh tế, thương mại Trung Quốc-ASEAN, đặc biệt khi lượng hàng nhập khẩu từ ASEAN vẫn đang tăng. Điều này phần nào cho thấy Trung Quốc, với thị trường siêu lớn, còn nhiều dư địa để điều chỉnh. Chỉ cần tuân thủ chính sách thương mại tự do cởi mở và toàn diện thì vẫn có thể trì hoãn đáng kể hoặc thậm chí tránh được sự tách biệt và "tách rời" quan hệ kinh tế và thương mại ở Đông Á. Nhưng điều không thể bỏ qua là Hoa Kỳ đang tích cực hỗ trợ các nền kinh tế khá giả ở Đông Nam Á, cố gắng thay thế vị trí của Trung Quốc trong chuỗi sản xuất Đông Á từ cả hướng cao và hướng thấp.

Weatherly

Weatherly