Khi giá trị thị trường của MicroStrategy vượt quá 100 tỷ đô la Mỹ dưới tên "công ty Bitcoin", khi SharpLink lên sàn thông qua niêm yết gián tiếp và mua 160.000 Ethereum và giá cổ phiếu tăng vọt 500% chỉ trong một ngày, thị trường chứng khoán Hoa Kỳ đang dàn dựng một vở kịch kỳ diệu về "mua tiền và làm giàu chỉ sau một đêm".

Từ những gã khổng lồ công nghệ đến các doanh nghiệp truyền thống, ngày càng nhiều công ty niêm yết đưa tiền điện tử vào bảng cân đối kế toán của họ, cố gắng sao chép huyền thoại về sự giàu có của "mối liên kết tiền xu-cổ phiếu". Cùng lúc đó, thẻ thanh toán mã hóa mọc lên như nấm sau mưa. Các sản phẩm như Crypto.com và Binance Card đang cạnh tranh để mở ra kênh giữa tài sản trên chuỗi và mức tiêu dùng thực tế. Một cuộc cạnh tranh về vốn cho "cuộc cách mạng thanh toán" đã âm thầm diễn ra.

Liệu làn sóng nhiệt tình này có phải là bước đột phá cho đổi mới tài chính hay chỉ là một lễ hội bong bóng đầu cơ khác? Khi giá trị thị trường của các công ty niêm yết gắn chặt với giá tiền điện tử và khi các công cụ thanh toán trở thành lối vào giao thông cho hệ sinh thái chuỗi khối, liệu chúng ta có đang chứng kiến chiến thắng "ngoài vòng tròn" của tài chính phi tập trung hay một mánh khóe mới của vốn truyền thống nhằm thu lợi nhuận bằng cách tận dụng các câu chuyện về tiền điện tử? Bài viết này sẽ phân tích logic cơ bản của chiến lược mua cổ phiếu Hoa Kỳ, lý do dẫn đến sự bùng nổ của thẻ thanh toán mã hóa và những rủi ro cũng như cơ hội đằng sau hai chiến lược này, để giúp bạn thấy được bản chất thực sự của mối quan hệ giữa mã hóa và vốn.

Mua tiền xu bằng cổ phiếu Hoa Kỳ: một quy luật của sự giàu có hay một trò chơi nguy hiểm?

Giữa thị trường vốn luôn thay đổi, một hiện tượng mới đang thu hút sự chú ý của mọi người - mua tiền xu đã trở thành chiến lược mới của các công ty niêm yết tại Hoa Kỳ để thúc đẩy giá cổ phiếu của họ. Sự trỗi dậy của chiến lược này giống như một hòn đá ném vào mặt hồ tĩnh lặng, gây ra những gợn sóng. Trong cơn sốt mua tiền điện tử này, trường hợp của MicroStrategy và SharpLink đặc biệt thu hút sự chú ý. Chúng giống như hai ngọn hải đăng độc đáo, soi sáng con đường của lĩnh vực mới nổi này, đồng thời cũng khơi dậy nhiều suy nghĩ và tranh cãi.

MicroStrategy: Tiên phong trong việc tích hợp tiền điện tử và cổ phiếu

Trong làn sóng các công ty niêm yết tại Hoa Kỳ mua tiền điện tử, MicroStrategy chắc chắn là công ty tiên phong và kinh nghiệm thành công của công ty cung cấp tài liệu tham khảo có giá trị cho các công ty khác. Ngay từ năm 2020, khi tiền điện tử vẫn chưa nhận được nhiều sự chú ý như hiện nay, MicroStrategy đã thể hiện tầm nhìn xa trông rộng khi mạnh dạn đưa Bitcoin vào phân bổ tài sản của mình. Tổng giám đốc điều hành công ty Michael Saylor tin chắc rằng Bitcoin là "một kho lưu trữ giá trị đáng tin cậy hơn đồng đô la Mỹ" và khái niệm này đã trở thành nền tảng cho quá trình chuyển đổi chiến lược của MicroStrategy.

Cách tiếp cận độc đáo của MicroStrategy có thể được tóm tắt là sự kết hợp giữa "trái phiếu chuyển đổi + Bitcoin". Mô hình hoạt động vốn sáng tạo này là duy nhất trên thị trường vốn vào thời điểm đó. Đầu tiên, xét về góc độ tài chính, động thái huy động vốn bằng cách phát hành trái phiếu chuyển đổi lãi suất thấp của công ty là một động thái sáng suốt. Kể từ năm 2020, MicroStrategy đã phát hành loại trái phiếu này nhiều lần, với lãi suất thấp tới 0%, thấp hơn nhiều so với mức trung bình của thị trường. Lấy tháng 11 năm 2024 làm ví dụ, công ty đã phát hành thành công 2,6 tỷ đô la trái phiếu chuyển đổi, thu được một lượng tiền mặt lớn với chi phí gần như bằng không. Những trái phiếu chuyển đổi này trao cho các nhà đầu tư quyền chuyển đổi chúng thành cổ phiếu của công ty với mức giá cố định trong tương lai. Đối với các nhà đầu tư, điều này tương đương với việc có được quyền chọn mua, làm tăng sức hấp dẫn của khoản đầu tư. Đối với công ty, nó khéo léo bổ sung nguồn dự trữ tiền mặt với chi phí rất thấp.

Sau khi huy động được vốn, MicroStrategy đã đầu tư toàn bộ số tiền đó vào Bitcoin mà không do dự. Công ty đã tiếp tục tăng lượng Bitcoin nắm giữ thông qua nhiều vòng gọi vốn, khiến Bitcoin dần trở thành thành phần cốt lõi trong bảng cân đối kế toán của công ty. Cam kết chắc chắn này đối với một tài sản tiền điện tử duy nhất phản ánh sự hiểu biết sâu sắc và niềm tin mạnh mẽ của công ty vào thị trường tiền điện tử. Trong quá trình này, xu hướng giá của Bitcoin đã trở thành yếu tố chính ảnh hưởng đến giá trị tài sản của công ty.

Khi giá Bitcoin tăng vọt từ 10.000 đô la vào năm 2020 lên 100.000 đô la vào năm 2025, MicroStrategy đã tung ra một "hiệu ứng bánh đà" mạnh mẽ. Sự tăng giá mạnh của Bitcoin đã dẫn đến sự gia tăng giá trị tài sản của công ty. Sự thay đổi đáng kể này đã thu hút sự chú ý của nhiều nhà đầu tư hơn, những người đã mua cổ phiếu của MicroStrategy, thúc đẩy giá cổ phiếu tiếp tục tăng. Giá cổ phiếu tăng càng làm tăng thêm sức ảnh hưởng của công ty trên thị trường và khả năng tài chính, cho phép MicroStrategy phát hành trái phiếu hoặc cổ phiếu một lần nữa với mức định giá cao hơn, qua đó huy động thêm vốn để mua Bitcoin. Chu kỳ này lặp lại, tạo thành một chu kỳ vốn tự củng cố, cho phép công ty tiếp tục phát triển trên thị trường vốn.

Thành công của MicroStrategy không chỉ thay đổi cơ cấu tài sản và vị thế trên thị trường của công ty, chuyển mình từ một công ty công nghệ thông thường thành "công ty tiên phong đầu tư Bitcoin" được mong đợi với giá trị thị trường vượt quá 100 tỷ đô la Mỹ, mà còn trở thành ví dụ điển hình cho các công ty chứng khoán khác của Hoa Kỳ. Điều này chứng minh với thị trường rằng với hoạt động vốn hợp lý và phán đoán thị trường đúng đắn, đầu tư vào tiền điện tử có thể là một cách hiệu quả để tăng giá trị thị trường và sức ảnh hưởng của công ty, truyền cảm hứng cho nhiều công ty làm theo và tạo ra làn sóng mua tiền điện tử trên thị trường chứng khoán Hoa Kỳ.

SharpLink: Một công ty mới mua tiền thông qua niêm yết cửa sau

Dưới hiệu ứng trình diễn thành công của MicroStrategy, nhiều công ty đi sau đã xuất hiện trên thị trường, #SharpLink Gaming (SBET) là một trong những công ty phổ biến nhất. Công ty đã thực hiện những tối ưu hóa mang tính đột phá cho lối chơi của MicroStrategy, tập trung sự chú ý vào Ethereum (#ETH) và đã đi theo một con đường độc đáo là "niêm yết cửa sau + mua tiền", điều này đã gây chấn động thị trường vốn.

SharpLink ban đầu là một công ty trò chơi nhỏ đang phải vật lộn để tồn tại trên sàn Nasdaq. Công ty này đã vật lộn trong cơn lũ của thị trường và đã từng đứng bên bờ vực hủy niêm yết. Giá cổ phiếu của công ty đã từng giảm xuống mức thấp đáng kinh ngạc là dưới 1 đô la, và vốn chủ sở hữu cũng không đủ, chỉ dưới 2,5 triệu đô la. Áp lực tuân thủ cao như núi, khiến công ty nghẹt thở. Tuy nhiên, một công ty có tương lai ảm đạm như vậy thực ra lại sở hữu một nguồn tài nguyên giá trị mà những gã khổng lồ trong lĩnh vực tiền điện tử thèm muốn - vị thế niêm yết trên Nasdaq. "Vỏ" này đã trở thành chìa khóa cho bước ngoặt của nó.

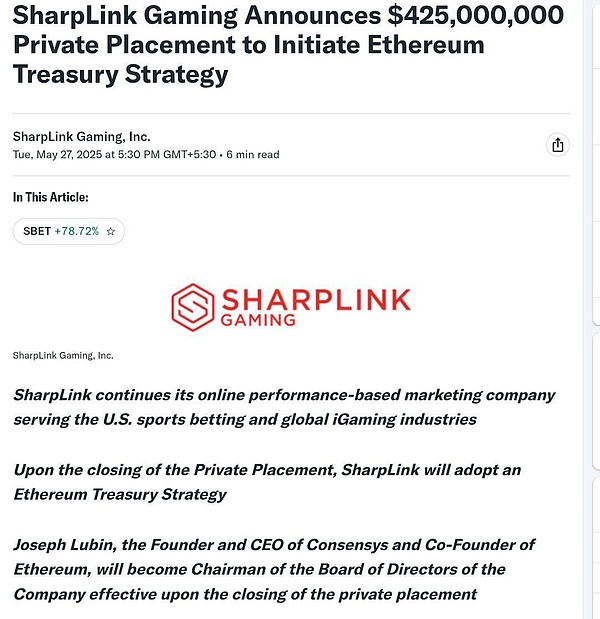

Vào tháng 5 năm 2025, một bữa tiệc vốn đã được tổ chức trên SharpLink. ConsenSys, do nhà đồng sáng lập Ethereum Joe Lubin đứng đầu, đã hợp tác với một số công ty đầu tư mạo hiểm tiền điện tử, chẳng hạn như ParaFi Capital và Pantera Capital, để dẫn đầu thương vụ mua lại SharpLink thông qua khoản đầu tư vốn tư nhân (PIPE) lên tới 425 triệu đô la Mỹ. Họ đã phát hành 69,1 triệu cổ phiếu mới với giá 6,15 đô la một cổ phiếu, nhanh chóng giành quyền kiểm soát hơn 90% SharpLink. Quá trình này diễn ra nhanh chóng và hiệu quả, loại bỏ các thủ tục rườm rà cần thiết cho các đợt IPO hoặc SPAC truyền thống, và Joe Lubin được bổ nhiệm làm chủ tịch hội đồng quản trị. Sau đó, ConsenSys tuyên bố rõ ràng rằng họ sẽ hợp tác chặt chẽ với SharpLink để cùng nhau khám phá "Chiến lược kho bạc Ethereum" và một cuộc tranh luận về hoạt động vốn xung quanh Ethereum chính thức bắt đầu.

ConsenSys có kế hoạch sử dụng 425 triệu đô la để mua khoảng 163.000 ETH, cố gắng đóng gói SharpLink như "phiên bản Ethereum của MicroStrategy" và tuyên bố mạnh mẽ rằng ETH là "tài sản dự trữ kỹ thuật số". Câu chuyện này đã gây ra phản ứng mạnh mẽ trên thị trường vốn, giống như ngọn lửa thổi bùng sự nhiệt tình của các nhà đầu tư. Nó không chỉ thu hút thành công dòng tiền đầu cơ lớn mà còn cung cấp một "đại lý ETH công khai" tiện lợi cho các nhà đầu tư tổ chức không thể trực tiếp nắm giữ ETH, cho phép họ gián tiếp tham gia vào thị trường Ethereum bằng cách đầu tư vào SharpLink.

"Phép thuật" của SharpLink còn vượt xa hơn thế nữa. Sức mạnh thực sự của nó nằm ở hiệu ứng bánh đà tiếp theo, có thể được chia thành chu trình ba bước khéo léo. Bước đầu tiên là huy động vốn với chi phí thấp. Thông qua PIPE, SharpLink dễ dàng huy động được 425 triệu đô la với giá 6,15 đô la một cổ phiếu. So với IPO hay SPAC truyền thống, phương pháp này giống như một lối tắt. Không cần phải trải qua các buổi giới thiệu rườm rà và các quy trình quản lý chặt chẽ, giúp giảm đáng kể chi phí và cho phép các công ty nhanh chóng huy động được số tiền lớn.

Bước thứ hai là sự nhiệt tình của thị trường đẩy giá cổ phiếu lên cao. Khi câu chuyện về "phiên bản Ethereum của MicroStrategy" lan truyền trên thị trường, sự nhiệt tình của các nhà đầu tư đã bùng nổ hoàn toàn và giá cổ phiếu của SharpLink tăng vọt như tên lửa. Việc thị trường theo đuổi cổ phiếu của mình vượt xa sức tưởng tượng. Các nhà đầu tư dường như bị thúc đẩy bởi một thế lực vô hình và sẵn sàng trả mức giá cao hơn nhiều so với giá trị ròng của số ETH họ nắm giữ. "Phí bảo hiểm tâm lý" này đã khiến giá trị thị trường của SharpLink tăng nhanh chóng trong thời gian ngắn, tạo nên một phép màu nhỏ trên thị trường vốn. Ngoài ra, SharpLink còn có kế hoạch stake các token ETH này và khóa chúng trong mạng lưới Ethereum. Điều này không chỉ tăng cường tính an toàn của tài sản mà còn mang lại thêm 3%-5% lợi nhuận hàng năm, mang lại nguồn thu nhập bổ sung cho công ty.

Bước thứ ba là tái cấp vốn tuần hoàn. Với mức giá cổ phiếu tăng mạnh, SharpLink đang đứng trước một khởi đầu mới. Bằng cách phát hành lại cổ phiếu với giá cổ phiếu cao hơn, về mặt lý thuyết, công ty có thể huy động thêm vốn và mua thêm ETH. Chu kỳ này lặp lại giống như một bánh đà ngày càng tăng tốc, và định giá của công ty tăng trưởng như một quả cầu tuyết, liên tục mở rộng trên thị trường vốn.

Tuy nhiên, đằng sau trò chơi vốn có vẻ hấp dẫn này lại ẩn chứa những rủi ro rất lớn. Hoạt động kinh doanh cốt lõi của SharpLink - tiếp thị cờ bạc - gần như bị lãng quên trong cơn sốt này và không ai quan tâm đến nó. Kế hoạch đầu tư 425 triệu đô la vào ETH thực sự không phù hợp với nền tảng cơ bản của công ty. Giống như một tòa lâu đài xây trên cát, thiếu sự hỗ trợ vững chắc. Sự tăng giá cổ phiếu này chủ yếu là do các quỹ đầu cơ và câu chuyện về tiền điện tử hơn là do sự tăng trưởng kinh doanh thực tế và lợi nhuận được cải thiện của công ty. Khi tâm lý thị trường thay đổi hoặc thị trường tiền điện tử có những biến động đáng kể, bong bóng định giá khổng lồ này có thể vỡ ngay lập tức, gây ra tổn thất lớn cho các nhà đầu tư.

Thế tiến thoái lưỡng nan và thách thức của những kẻ bắt chước

Trên thị trường vốn, khi một chiến lược cho thấy dấu hiệu thành công, những kẻ bắt chước thường đổ xô đến. Sự gia tăng của chiến lược mua tiền điện tử trên thị trường chứng khoán Hoa Kỳ cũng không phải là ngoại lệ, khi nhiều công ty đang cố gắng sao chép thành công của MicroStrategy và SharpLink với hy vọng đạt được sự gia tăng về giá trị thị trường. Tuy nhiên, thực tế đã dội gáo nước lạnh vào những kẻ bắt chước này, khiến họ nhận ra rằng thành công không dễ gì sao chép và có rất nhiều khó khăn, thách thức ẩn sau chiến lược mua coin.

GameStop, với tư cách là một gã khổng lồ bán lẻ trò chơi điện tử nổi tiếng, đã từng trở nên nổi tiếng trên thị trường vốn vì cuộc chiến tập thể của các nhà đầu tư bán lẻ chống lại Phố Wall. Vào ngày 28 tháng 5 năm 2025, công ty này cũng gia nhập hàng ngũ những người mua tiền điện tử, công bố việc mua 4.710 bitcoin với giá 512,6 triệu đô la Mỹ, với kỳ vọng lặp lại vinh quang của MicroStrategy. Tuy nhiên, phản ứng của thị trường chẳng khác nào một cái tát vào mặt. Sau thông báo này, giá cổ phiếu của GameStop không những không tăng mà còn giảm 10,9%. Các nhà đầu tư không hài lòng với quyết định này. Những lý do đằng sau hiện tượng này đáng để suy ngẫm. Không giống như MicroStrategy, hoạt động kinh doanh cốt lõi của GameStop là bán lẻ trò chơi và khoản đầu tư Bitcoin có mối tương quan rất thấp với hoạt động kinh doanh chính của công ty, khiến việc tạo ra hiệu ứng hiệp lực trở nên khó khăn. Hơn nữa, nhận thức của thị trường về GameStop chủ yếu dựa trên hoạt động bán lẻ của công ty, và việc công ty đột ngột thâm nhập vào lĩnh vực tiền điện tử đã khiến các nhà đầu tư bối rối và lo lắng, làm dấy lên nghi ngờ về hướng phát triển trong tương lai của công ty.

Kế hoạch mua tiền điện tử của Addentax Group Corp (mã chứng khoán ATXG) còn cấp tiến và đáng lo ngại hơn. Công ty Trung Quốc này, ban đầu tập trung vào lĩnh vực kinh doanh dệt may, đã công bố vào ngày 15 tháng 5 năm 2025 rằng họ có kế hoạch mua 8.000 bitcoin và đồng TRUMP của Trump bằng cách phát hành cổ phiếu phổ thông. Dựa trên giá Bitcoin là 108.000 đô la vào thời điểm đó, chi phí mua sẽ là hơn 800 triệu đô la. Tuy nhiên, tổng giá trị thị trường cổ phiếu của Tập đoàn Yingxi chỉ khoảng 4,5 triệu đô la Mỹ và chi phí lý thuyết để mua tiền xu cao gấp hơn 100 lần giá trị thị trường của công ty. Sự chênh lệch này thật đáng kinh ngạc. Kế hoạch mua tiền xu quy mô lớn như vậy chắc chắn là một thách thức rất lớn đối với tình hình tài chính của công ty. Khi giá Bitcoin giảm mạnh, bảng cân đối kế toán của công ty sẽ bị ảnh hưởng nặng nề và có thể phải đối mặt với cuộc khủng hoảng tài chính nghiêm trọng. Hơn nữa, hành vi chạy theo một cách mù quáng mà không cân nhắc đến sức mạnh và sự liên quan đến hoạt động kinh doanh của công ty cũng khiến các nhà đầu tư nghi ngờ khả năng ra quyết định của công ty, làm suy yếu thêm niềm tin của thị trường vào công ty.

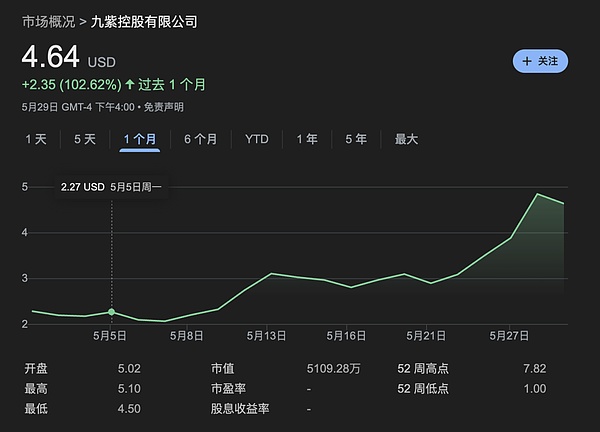

Jiuzi Holdings (mã chứng khoán JZXN), một công ty niêm yết tại Hoa Kỳ cũng đến từ Trung Quốc, cũng không ngoại lệ và đã tham gia vào cơn sốt mua tiền xu hấp dẫn này. Công ty tập trung vào bán lẻ xe năng lượng mới, với các cửa hàng bán lẻ chủ yếu nằm ở các thành phố hạng ba và hạng tư của Trung Quốc. Vào năm 2025, công ty này đã công bố kế hoạch mua 1.000 bitcoin trong năm tới với chi phí ước tính hơn 100 triệu đô la. Vào thời điểm đó, tổng giá trị thị trường cổ phiếu của Jiuzi Holdings trên Nasdaq chỉ khoảng 50 triệu đô la Mỹ. Tương tự như Tập đoàn Yingxi, kế hoạch mua tiền xu của Jiuzi Holdings hoàn toàn không liên quan đến hoạt động kinh doanh chính là bán lẻ xe năng lượng mới và chi phí mua tiền xu quá cao cũng gây áp lực tài chính rất lớn cho công ty. Ngoài ra, ngành công nghiệp xe năng lượng mới cũng đang phải đối mặt với sự cạnh tranh khốc liệt trên thị trường và những thay đổi về công nghệ. Khoản đầu tư lớn của công ty vào lĩnh vực tiền điện tử có thể ảnh hưởng đến sự phát triển của hoạt động kinh doanh chính và làm mất tập trung nguồn lực và năng lượng của công ty.

Những trường hợp bắt chước này cho thấy chiến lược mua tiền xu không áp dụng được cho tất cả các công ty niêm yết tại Hoa Kỳ và không phải là quy tắc chung cho sự giàu có. Đối với nhiều công ty, việc mua tiền điện tử mà không có sự hỗ trợ cơ bản cũng giống như xây một tòa nhà cao tầng trên bãi biển với nền móng không vững chắc. Nếu không có nền tảng kinh doanh vững chắc và lợi nhuận hỗ trợ, việc chỉ dựa vào việc mua coin để tăng giá trị thị trường cũng giống như ảo ảnh, không thực tế và không đáng tin cậy. Hơn nữa, thị trường tiền điện tử cực kỳ biến động, giá cả dao động như tàu lượn siêu tốc. Khi giá Bitcoin hoặc các loại tiền điện tử khác giảm, các công ty chạy theo xu hướng mua tiền điện tử sẽ phải đối mặt với rủi ro suy giảm tài sản rất lớn, bảng cân đối kế toán của họ sẽ bị quá tải và thậm chí có thể rơi vào khó khăn về tài chính. Việc quá phụ thuộc vào các chiến lược mua tiền điện tử cũng có thể khiến một công ty bỏ bê việc phát triển hoạt động kinh doanh chính, mất đi khả năng cạnh tranh cốt lõi và cuối cùng bị loại khỏi thị trường.

Thẻ thanh toán tiền điện tử: sự trỗi dậy của phương thức thanh toán mới được ưa chuộng

Trong thị trường tiền điện tử đang bùng nổ, thẻ thanh toán tiền điện tử đang dần nổi lên và trở thành một ngành kinh doanh phổ biến thu hút được nhiều sự chú ý trong ngành. Từ các sàn giao dịch tập trung nổi tiếng như Binance, Coinbase và Bitget, cho đến Onekey Wallet trong lĩnh vực cơ sở hạ tầng tiền điện tử, nhiều tổ chức đã bước vào lĩnh vực này, cố gắng xây dựng cầu nối giữa tài sản tiền điện tử và nền kinh tế thực bằng cách phát hành thương hiệu thẻ thanh toán tiền điện tử của riêng họ. Ngay cả các ứng dụng DeFi cũng không muốn tụt hậu và đang tích cực lên kế hoạch kinh doanh phát hành thẻ. Ví dụ, dự án stablecoin phi tập trung Hope.money đã ra mắt HopeCard và Uniswap DAO cũng thảo luận về đề xuất phát hành thẻ VISA. Sự gia tăng nhanh chóng của thẻ thanh toán mã hóa đã thu hút sự chú ý rộng rãi và suy nghĩ sâu sắc. Đằng sau chúng là loại logic kinh doanh và tiềm năng phát triển nào?

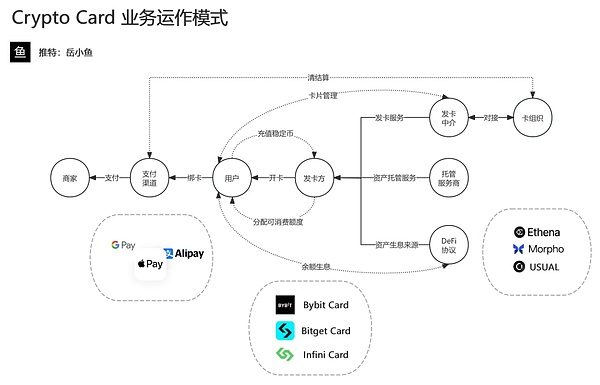

Thẻ thanh toán tiền điện tử về cơ bản là cầu nối giữa hệ sinh thái tiền điện tử và mạng lưới thanh toán truyền thống. Cơ chế hoạt động của chúng rất khéo léo và phức tạp. Toàn bộ hệ thống bao gồm nhiều bên tham gia chính, bao gồm người dùng, tổ chức phát hành thẻ, nhà cung cấp dịch vụ lưu trữ, kênh thanh toán, đơn vị chấp nhận thẻ và tổ chức thẻ. Tất cả các bên hợp tác với nhau để cùng nhau xây dựng một hệ sinh thái thanh toán hoàn chỉnh. Nếu người dùng muốn sử dụng thẻ thanh toán được mã hóa, trước tiên họ cần phải nộp đơn cho đơn vị phát hành thẻ. Tổ chức phát hành thẻ sẽ sử dụng trung gian phát hành thẻ để thiết lập liên hệ với các tổ chức thẻ như Visa và Mastercard để hoàn tất việc phát hành thẻ. Trong quá trình này, nhà cung cấp dịch vụ lưu ký đảm nhận những trách nhiệm quan trọng, chịu trách nhiệm quản lý tài sản tiền điện tử của người dùng và có thể đầu tư một phần tiền vào các lĩnh vực khác để thu lợi nhuận thông qua các hoạt động quỹ hợp lý, do đó hình thành nên hệ thống quản lý quỹ vòng kín.

Khi người dùng sử dụng thẻ thanh toán được mã hóa để mua hàng, toàn bộ quá trình thanh toán sẽ được chuyển đổi theo thời gian thực từ tiền mã hóa sang tiền hợp pháp, rất hiệu quả và tiện lợi. Cụ thể, khi người dùng quẹt thẻ để mua hàng tại đơn vị chấp nhận thẻ, yêu cầu thanh toán sẽ được xử lý thông qua kênh thanh toán. Hệ thống sẽ nhanh chóng khấu trừ giá trị tiền điện tử tương đương từ tài khoản ký quỹ của người dùng và chuyển đổi thành tiền pháp định để hoàn tất thanh toán cho người bán. Đối với các thương nhân, quy trình này không khác gì thanh toán bằng thẻ ngân hàng truyền thống và có thể dễ dàng chấp nhận; Đối với người dùng, nó đạt được mục tiêu sử dụng trực tiếp tài sản kỹ thuật số cho mục đích tiêu dùng hàng ngày, phá vỡ rào cản giữa tiền điện tử và tiêu dùng thực tế.

Các sản phẩm thẻ thanh toán được mã hóa ngày nay đã được tích hợp rộng rãi với các phương thức thanh toán chính thống, giúp cải thiện hơn nữa sự tiện lợi cho người dùng. Cho dù là những gã khổng lồ trong lĩnh vực thanh toán di động như Google Pay và Apple Pay hay các nền tảng thanh toán trong nước nổi tiếng như Alipay, họ đều đã đạt được sự tích hợp sâu rộng với thẻ thanh toán được mã hóa. Trên thị trường, nhiều sản phẩm thẻ thanh toán tiền điện tử được mong đợi đã xuất hiện, chẳng hạn như Thẻ Visa Crypto.com, Thẻ Binance, Thẻ Bybit, Thẻ Bitget, v.v. Hầu hết các sản phẩm này đều do các sàn giao dịch tiền điện tử lớn ra mắt và nhanh chóng được thị trường công nhận nhờ sức ảnh hưởng của thương hiệu và lượng người dùng của các sàn giao dịch. Về mặt kỹ thuật, một số đơn vị phát hành thẻ đã tích cực đổi mới và tích hợp các giao thức DeFi như Ethena, Morpho và USUAL để cung cấp cho người dùng các dịch vụ giá trị gia tăng tài sản, kết hợp hữu cơ giữa thanh toán và quản lý tài chính, xây dựng hệ sinh thái dịch vụ tài chính hoàn chỉnh từ thanh toán đến quản lý tài chính, đáp ứng nhu cầu tài chính đa dạng của người dùng.

Xét về quy mô thị trường, thẻ thanh toán mã hóa đã cho thấy tiềm năng phát triển rất lớn. Theo dữ liệu từ báo cáo The Brainy Insights, thị trường thẻ tín dụng tiền điện tử toàn cầu được định giá 25 tỷ đô la vào năm 2023 và con số này dự kiến sẽ tăng vọt lên hơn 400 tỷ đô la vào năm 2033. Sự tăng trưởng nhanh chóng như vậy đã thu hút sự chú ý của nhiều tổ chức, khiến hoạt động kinh doanh thẻ thanh toán được mã hóa trở thành chiến trường cho những cuộc chiến tăng trưởng khốc liệt. Mặc dù lợi nhuận mà thẻ thanh toán mang lại có thể tương đối hạn chế đối với một giao thức đơn lẻ, nhưng xét về góc độ chiến lược, nó có giá trị cực kỳ cao về mặt thu hút người dùng, xây dựng hệ sinh thái và tích lũy vốn. Bằng cách phát hành thẻ thanh toán được mã hóa, các sàn giao dịch hy vọng sẽ thu hút được nhiều người dùng hơn, tăng cường sự gắn bó của người dùng và mở rộng hơn nữa lãnh thổ kinh doanh của mình; các công ty quản lý tài sản coi đây là điểm vào quan trọng cho việc quản lý quỹ và hiện thực hóa hoạt động hiệu quả và giá trị gia tăng của quỹ thông qua thẻ thanh toán được mã hóa; Các bên tham gia dự án Web3 cũng hy vọng sử dụng thẻ thanh toán được mã hóa để tăng cường mối quan hệ với người dùng và thúc đẩy sự phát triển và tăng trưởng của dự án. Do đó, mặc dù lợi nhuận ít ỏi, các tổ chức lớn vẫn đang đầu tư nguồn lực và tích cực phát triển doanh nghiệp thẻ thanh toán mã hóa để nắm bắt thế chủ động trong thị trường tiềm năng này.

Lý do đằng sau sự xuất hiện của thẻ thanh toán được mã hóa

Sự xuất hiện của thẻ thanh toán được mã hóa có nhiều yếu tố thúc đẩy đa chiều. Những yếu tố này đan xen và cùng nhau hình thành nên sự thịnh vượng của thị trường mới nổi này.

Về phía nhu cầu, bảo mật khi rút tiền và các kịch bản thanh toán mới đã trở thành hai yếu tố chính thúc đẩy nhu cầu về thẻ thanh toán được mã hóa tăng đột biến. Trong giao dịch tiền điện tử, việc rút tiền luôn là vấn đề đau đầu. Lấy mô hình rút tiền C2C làm ví dụ, do tính công khai và ẩn danh của các giao dịch nên tội phạm có thể dễ dàng sử dụng mô hình này để rửa tiền và phát triển các ngành công nghiệp đen và xám. Khi người dùng rút tiền, họ thường gặp phải tình trạng thẻ bị đóng băng, gây ra cho họ nhiều phiền toái và rủi ro tài chính. Theo các báo cáo có liên quan, nhiều người dùng đã chia sẻ kinh nghiệm rút tiền của họ trực tuyến, bao gồm các trường hợp tiền bị đóng băng hoặc thậm chí phải đối mặt với rủi ro pháp lý do vấn đề rút tiền. Sự ra đời của thẻ thanh toán mã hóa mang lại giải pháp hiệu quả cho vấn đề này. Người dùng chỉ cần liên kết thẻ thanh toán được mã hóa của mình với các phương thức thanh toán thông dụng và có thể trực tiếp sử dụng tiền điện tử cho mục đích tiêu dùng hàng ngày mà không phải lo lắng về vấn đề bảo mật trong quá trình rút tiền, do đó đảm bảo dòng tiền được lưu thông an toàn.

Sự gia tăng của các dịch vụ đăng ký như ChatGPT cũng đã mở ra không gian thị trường mới cho thẻ thanh toán được mã hóa. Đối với những người đam mê công nghệ, việc trải nghiệm các chức năng mạnh mẽ của các công nghệ tiên tiến như GPT-4 là một mục tiêu theo đuổi, nhưng OpenAI không chấp nhận các phương thức thanh toán bằng thẻ tín dụng và thẻ ghi nợ trong nước chính thống, điều này chắc chắn là một trở ngại đối với họ. Số thẻ của thẻ thanh toán được mã hóa chủ yếu bắt đầu bằng 4 hoặc 5 và thuộc về các tổ chức thẻ của Mỹ, chẳng hạn như VISA, MasterCard hoặc American Express, có thể đáp ứng hoàn hảo các yêu cầu của OpenAI đối với loại thẻ và giải quyết thành công sự bối rối về hạn chế địa lý. Người dùng có thể dễ dàng chuyển đổi tiền điện tử sang đô la Mỹ để hoàn tất việc nạp tiền đăng ký thành viên GPT-4 Plus. Thẻ thanh toán tiền điện tử cũng hỗ trợ mua sắm ở nước ngoài trên các nền tảng thương mại điện tử nước ngoài như Amazon, eBay, Shopee, v.v., cũng như đăng ký các phần mềm khác như Midjourney, Netflix, v.v. Sau khi dịch bệnh kết thúc, các kịch bản tiêu dùng xuyên biên giới đang dần tăng lên. Thẻ thanh toán tiền điện tử đã trở thành lựa chọn lý tưởng cho người dùng có nhu cầu tiêu dùng xuyên biên giới vì tính tiện lợi của chúng.

Về mặt trọng tài pháp lý, thẻ thanh toán được mã hóa cũng cho thấy những lợi thế độc đáo. Về mặt địa lý, các công ty giải quyết thanh toán chủ yếu tập trung ở Châu Âu. Nguyên nhân chủ yếu là do các nước châu Âu có tỷ lệ chấp nhận tiền điện tử cao, trung bình hơn 10%, đặc biệt là trong giới trẻ và ở những khu vực có công nghệ tài chính phát triển, nơi tỷ lệ chấp nhận tiền điện tử cao hơn. Sở thích của người tiêu dùng đối với các phương thức thanh toán linh hoạt và sự mở rộng liên tục của hệ sinh thái stablecoin đã biến thẻ thanh toán tiền điện tử trở thành cầu nối quan trọng kết nối tài chính truyền thống và thế giới Web3. Ở một số quốc gia, rủi ro hệ thống ngân hàng rất cao và việc sử dụng thẻ thanh toán được mã hóa có thể giúp mọi người tránh được những rủi ro này và tiếp cận các dịch vụ tài chính linh hoạt hơn. Ở cấp độ thuế, quá trình thẻ thanh toán tiền điện tử chuyển đổi trực tiếp tài sản tiền điện tử thành tiền mặt thông qua các kênh giúp tránh được việc thu thuế ở một số giao dịch ở một mức độ nhất định, điều này cũng thu hút một số người dùng lựa chọn sử dụng thẻ thanh toán tiền điện tử. Tuy nhiên, mô hình điều tiết này không phải là giải pháp lâu dài. Khi các quốc gia và khu vực như Châu Âu và Hoa Kỳ đẩy nhanh việc thúc đẩy và triển khai các dự luật liên quan đến thị trường tiền điện tử, chẳng hạn như MiCA của EU yêu cầu các công ty kinh doanh có liên quan phải xin giấy phép tuân thủ tại các quốc gia thành viên EU và hạn chế phạm vi dịch vụ, môi trường quản lý đối với thẻ thanh toán tiền điện tử sẽ ngày càng trở nên nghiêm ngặt hơn và không gian hoạt động trong khu vực xám này sẽ dần thu hẹp.

Sự đổi mới trong mô hình kinh doanh cũng là một lý do quan trọng cho sự ra đời của thẻ thanh toán được mã hóa. Về mặt thanh toán, thẻ thanh toán tiền điện tử có nhiều hình thức hoạt động đa dạng, trong đó phổ biến nhất là hình thức thẻ tín dụng/thẻ trả trước có giới hạn tiêu dùng stablecoin. Khi sử dụng thẻ, người dùng cần nạp stablecoin vào tài khoản trước và hạn mức chi tiêu trên thẻ sẽ tăng lên tương ứng. Sau đó, họ có thể sử dụng hạn mức này để thực hiện nhiều giao dịch mua khác nhau. Trong quá trình này, đơn vị phát hành thẻ thu được thu nhập thông qua chênh lệch tỷ giá hối đoái, phí xử lý, v.v. Ví dụ, trong quá trình chuyển đổi tiền điện tử sang tiền pháp định, đơn vị phát hành thẻ thường tính phí xử lý từ 0,5% - 1% và phí nạp tiền do người dùng tạo ra trong quá trình nạp tiền cũng đã trở thành một trong những nguồn thu nhập quan trọng cho hoạt động kinh doanh thẻ thanh toán. Trên chuỗi, một số thẻ thanh toán đang tích cực tích hợp với các giao thức DeFi để đưa tiền nhàn rỗi trong thẻ của người dùng vào cơ chế tạo thu nhập. Lấy ví dụ về việc tích hợp Infini với các giao thức DeFi như Morpho, nó có thể tự động triển khai số dư stablecoin chưa chi tiêu của người dùng vào thỏa thuận lợi suất, cho phép người dùng có được thu nhập trên chuỗi trong khi tiêu dùng. Mô hình cải tiến này không chỉ mở ra kênh lợi nhuận mới cho các đơn vị phát hành thẻ, giúp họ thu được lợi ích kép từ kênh thanh toán truyền thống và lãi suất DeFi, mà còn cung cấp cho người dùng các dịch vụ gia tăng tài sản mà thẻ ngân hàng truyền thống không thể sánh kịp, đáp ứng nhu cầu tài chính đa dạng của người dùng và thúc đẩy hơn nữa sự phát triển của thẻ thanh toán được mã hóa.

Triển vọng tương lai: Cơ hội và rủi ro cùng tồn tại

Nhìn về tương lai, thẻ thanh toán được mã hóa dự kiến sẽ dần phát triển từ một công cụ thanh toán đơn giản thành một lối vào sinh thái toàn diện. Sự chuyển đổi này chứa đựng tiềm năng phát triển to lớn, nhưng cũng đi kèm nhiều rủi ro và thách thức.

Về mặt tích cực, khi công nghệ blockchain tiếp tục phát triển và thị trường tiền điện tử tiếp tục phát triển, thẻ thanh toán tiền điện tử sẽ đóng vai trò quan trọng trong việc thúc đẩy ứng dụng công nghệ blockchain trên quy mô lớn. Nó cho phép tích hợp trực tiếp các tài sản trên chuỗi vào các tình huống tiêu dùng thực tế, giúp rút ngắn đáng kể con đường để người dùng bước vào thế giới Web3. Đối với người dùng trong thế giới tài chính truyền thống, nếu muốn tham gia vào thị trường tiền điện tử trước đây, họ phải trải qua nhiều thủ tục rườm rà. Tuy nhiên, sự ra đời của thẻ thanh toán tiền điện tử cho phép họ dễ dàng sử dụng tài sản tiền điện tử và đạt được kết nối nhanh chóng giữa chuỗi ngoài và chuỗi trong.

Các sàn giao dịch và nền tảng DeFi cũng đã nắm bắt được giá trị của thẻ thanh toán được mã hóa và tích cực thúc đẩy sự phổ biến của chúng. Bằng cách tích hợp hữu cơ thẻ thanh toán tiền điện tử vào hoạt động kinh doanh, các nền tảng này có thể đổi mới và mở rộng các chức năng của giao thức và tạo ra nhiều điểm lợi nhuận hơn. Ví dụ, người dùng thẻ thanh toán có thể nhận được điểm nền tảng hoặc phần thưởng là mã thông báo khi chi tiêu, có thể được sử dụng cho mục đích đầu tư trên chuỗi, khai thác DeFi hoặc các dịch vụ sinh thái khác, do đó tạo thành vòng phản hồi tích cực giữa người dùng và nền tảng. Mô hình cải tiến này không chỉ thu hút được nhiều người dùng mới mà còn nâng cao mức độ gắn bó và lòng trung thành của người dùng với nền tảng.

Khi người dùng mới tiếp xúc với Web3, trước tiên họ có thể sử dụng thẻ thanh toán được mã hóa để mua hàng, dần dần làm quen với cách sử dụng và lợi thế của tiền điện tử, sau đó dần dần tìm hiểu sâu hơn về hệ sinh thái trên chuỗi. Phương pháp hướng dẫn người dùng "hướng đến tiêu dùng" này dự kiến sẽ trở thành chiến lược chính thống để Web3 thu hút lưu lượng truy cập. Khi số lượng người dùng tiếp tục tăng và các tình huống sử dụng ngày càng đa dạng, thẻ thanh toán được mã hóa sẽ trở thành cầu nối quan trọng kết nối tài chính truyền thống và thế giới Web3, thúc đẩy sự phát triển và tăng trưởng của toàn bộ ngành.

Tuy nhiên, quá trình phát triển thẻ thanh toán được mã hóa không hề dễ dàng và phải đối mặt với nhiều thách thức nghiêm trọng. Các vấn đề về tuân thủ là thách thức chính mà thẻ thanh toán được mã hóa phải đối mặt. Do tính đặc thù của thị trường tiền điện tử, các cơ quan quản lý khá thận trọng về nó và các luật và quy định liên quan vẫn chưa hoàn thiện. Mỗi quốc gia và khu vực có chính sách quản lý khác nhau về thẻ thanh toán được mã hóa, khiến các tổ chức phát hành thẻ phải đối mặt với môi trường tuân thủ phức tạp khi tiến hành kinh doanh trên toàn cầu. Khi tổ chức phát hành thẻ vi phạm các yêu cầu theo quy định, họ có thể phải đối mặt với hậu quả nghiêm trọng như bị phạt tiền rất lớn, hạn chế kinh doanh hoặc thậm chí là đóng cửa.

Sự cạnh tranh khốc liệt trên thị trường cũng tạo áp lực cho sự phát triển của thẻ thanh toán được mã hóa. Khi ngày càng nhiều tổ chức tham gia vào thị trường thẻ thanh toán tiền điện tử, sự cạnh tranh đang ngày càng trở nên khốc liệt. Các tổ chức phát hành thẻ lớn không chỉ phải đổi mới và tối ưu hóa chức năng sản phẩm và trải nghiệm người dùng mà còn phải cạnh tranh quyết liệt về giá, dịch vụ, v.v. Trong hoàn cảnh như vậy, một số tổ chức phát hành thẻ yếu hơn có thể bị loại khỏi cuộc cạnh tranh và cơ cấu thị trường sẽ phải đối mặt với sự sắp xếp lại.

Chúng ta cũng không nên bỏ qua các rủi ro kỹ thuật. Mặc dù công nghệ blockchain có nhiều ưu điểm nhưng vẫn có những hạn chế về hiệu suất và rủi ro bảo mật. Ví dụ, tốc độ xử lý giao dịch chậm, tắc nghẽn mạng và các vấn đề khác có thể ảnh hưởng đến trải nghiệm thanh toán của người dùng; trong khi các sự cố bảo mật như tấn công của tin tặc và rò rỉ dữ liệu có thể gây thiệt hại cho tài sản của người dùng và làm suy yếu nghiêm trọng danh tiếng cũng như lòng tin của người dùng đối với thẻ thanh toán được mã hóa. Do đó, các tổ chức phát hành thẻ cần liên tục tăng cường đầu tư vào nghiên cứu và phát triển công nghệ để nâng cao tính bảo mật và ổn định của hệ thống nhằm ứng phó với nhiều rủi ro công nghệ khác nhau.

Kết luận: Hãy xem xét đổi mới tài chính một cách hợp lý

Sự xuất hiện của các chiến lược mua tiền xu và thẻ thanh toán được mã hóa của các công ty niêm yết tại Hoa Kỳ chắc chắn là hai hiện tượng nóng trong lĩnh vực tài chính hiện nay. Chúng đã mang lại sức sống và cơ hội mới cho thị trường, nhưng cũng đi kèm những rủi ro không thể bỏ qua. Mặc dù chiến lược mua coin đã mang lại sự gia tăng giá trị thị trường cho một số công ty, nhưng không phù hợp với tất cả các công ty. Việc mua tiền điện tử mà không có sự hỗ trợ cơ bản cũng giống như mua một tòa lâu đài trên không và có thể sụp đổ bất cứ lúc nào do biến động của thị trường.

Là cầu nối giữa thế giới tiền điện tử và tài chính truyền thống, thẻ thanh toán tiền điện tử đã cho thấy tiềm năng phát triển to lớn. Tuy nhiên, những thách thức như vấn đề tuân thủ, cạnh tranh thị trường và rủi ro công nghệ cũng theo sau. Trong thời đại thay đổi này, các nhà đầu tư và người tham gia thị trường cần phải giữ được sự lý trí và bình tĩnh, hiểu sâu sắc về logic và rủi ro đằng sau những xu hướng mới nổi này và đưa ra quyết định sáng suốt. Chỉ bằng cách này, chúng ta mới có thể nắm bắt cơ hội, tránh rủi ro và đạt được sự phát triển vững chắc trong làn sóng đổi mới tài chính.

Joy

Joy