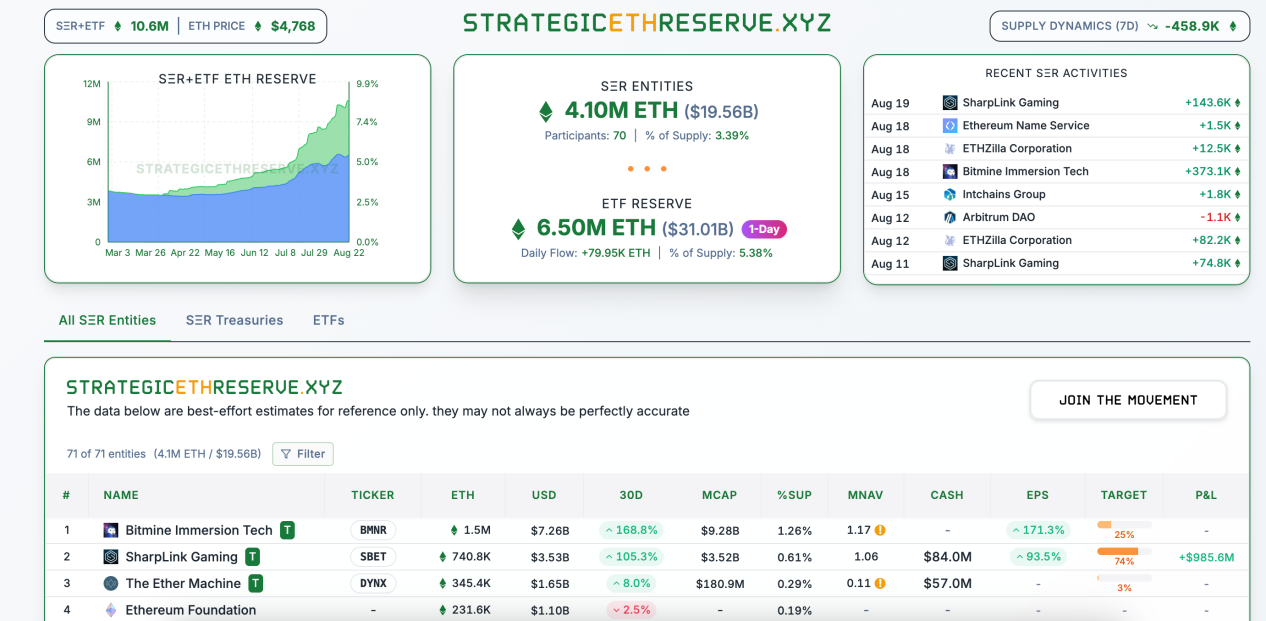

Kể từ khi ETH bước vào xu hướng tăng hiện tại, thị trường đã bắt đầu chia sẻ dữ liệu về việc tháo dỡ ETH với mỗi đợt điều chỉnh biến động ngắn hạn. Tuy nhiên, xét về góc độ cung-cầu, nhu cầu do sự đồng thuận của các tổ chức hiện vượt xa nguồn cung tháo dỡ, và chúng tôi tin rằng tình trạng tháo dỡ toàn diện, kéo dài là không bền vững. Kể từ khi các công ty kho bạc như SharpLink bắt đầu mua ETH, các tổ chức doanh nghiệp niêm yết tại Hoa Kỳ nắm giữ ETH đã nắm giữ gần 20 tỷ đô la ETH, chiếm 3,39% tổng nguồn cung. Bitmine, trong đó Bitmine đã đạt 75% mục tiêu nắm giữ 5% tổng số ETH. Với việc tiếp tục thực hiện các chính sách thân thiện với tiền điện tử và sự đồng thuận của Phố Wall về giá trị dài hạn của ETH, "đội quân" ETH mới chỉ bắt đầu. Với chu kỳ cắt giảm lãi suất sắp tới, chúng tôi đã tăng giá mục tiêu ETH dài hạn, tin rằng vốn hóa thị trường của ETH sẽ vượt qua BTC trong vòng một đến hai chu kỳ tăng giá-giảm giá. 1. Dữ liệu hủy đặt cọc: Kể từ khi nâng cấp mạng chính Ethereum Pectra (Prague + Electra) có hiệu lực vào tháng 5 năm 2025, tỷ lệ rút tiền lý thuyết đối với các mã thông báo đã đặt cọc đã bị giới hạn cứng ở mức 256 ETH/kỷ nguyên (1 kỷ nguyên ≈ 6,4 phút). Chuyển đổi sang giá trị hàng ngày, điều này chuyển thành giới hạn lý thuyết là 256 × (1440 ÷ 6,4) = 256 × 225 = 57.600 ETH/ngày. Kể từ ngày 18 tháng 7, hàng đợi hủy đặt cọc trên mạng chính ETH đã đầy. Hiện tại (ngày 24 tháng 8), có 873.849 ETH đang chờ được hủy đặt cọc, sẽ mất 15 ngày và 4 giờ để xử lý. Số lượng ETH có thể unstaking trong một tuần được giới hạn ở mức 57.600 * 7 = 403.200 ETH. Tuần trước, Kho bạc ETH đã mua 531.400 ETH. Miễn là Kho bạc tiếp tục mua, ngay cả khi 100% ETH chưa được staking được đưa vào lưu thông, nó vẫn có thể được hấp thụ hoàn toàn. Chúng tôi tin rằng giá trị mạng lưới hiện tại của ETH chưa được thị trường công nhận đầy đủ và không phải tất cả ETH chưa được staking đều đã được đưa vào lưu thông. Khi sự đồng thuận tiếp tục được xây dựng, trạng thái chưa staking đầy đủ cũng sẽ được cải thiện. Nói một cách đơn giản, việc unstaking không đại diện cho toàn bộ nguồn cung của thị trường. Mặc dù tổng lượng unstaking cho thấy mối tương quan tiêu cực nhất định với giá ETH tăng, nhưng chúng tôi tin rằng nguồn cung này sẽ không khiến xu hướng tăng của ETH chuyển sang xu hướng giảm. II. Phân tích các công ty quản lý quỹ và nhu cầu ETF Kể từ tháng 6 năm 2025, các công ty quản lý quỹ ETH, chẳng hạn như SharpLink, đã tham gia thị trường, xác nhận suy đoán trước đây của chúng tôi rằng Hoa Kỳ sẽ ưu tiên ETH làm nền tảng mới cho cơ sở hạ tầng blockchain tài chính (để biết chi tiết, hãy xem các bài viết "Vào đêm trước của đợt tăng giá: Tại sao chúng ta lạc quan về ETH" và "Một cơn bão đang đến: Sự hội tụ của thị trường sẽ thúc đẩy việc khám phá giá trị trong ETH", được xuất bản vào ngày 11 tháng 6 và ngày 3 tháng 7). Sự gia nhập của sức mua của các tổ chức, đại diện bởi các công ty quản lý quỹ, đã thay đổi cơ bản động lực chi phối đằng sau biến động giá của ETH. 1. Logic hoạt động của các công ty quản lý quỹ - Tăng trưởng tiền điện tử: Phí bảo hiểm Phí bảo hiểm giá trị thị trường (MNAV) của các công ty quản lý quỹ tiền điện tử bắt nguồn từ việc các nhà đầu tư nhận ra tiềm năng tăng trưởng của tài sản mà họ mua. Các công ty DAT tăng lượng nắm giữ tài sản tiền điện tử thông qua tài chính (thông qua phát hành cổ phiếu hoặc nợ), tạo ra hiệu ứng bánh đà: nhiều tài sản tiền điện tử hơn → bảng cân đối kế toán mở rộng → giá cổ phiếu tăng → nhiều tài chính hơn → tiếp tục tăng lượng nắm giữ. Chu kỳ này khuếch đại sự lạc quan của thị trường đối với các cổ phiếu tích trữ coin, đẩy giá trị MNAV lên cao. Hiệu ứng bánh đà này được minh chứng bằng thành công của MicroStrategy, và ETH sở hữu một số đặc điểm khiến nó phù hợp hơn với vai trò là tài sản kho bạc so với BTC.

2. Sự khác biệt giữa các công ty quản lý quỹ ETH là gì - tài sản có lợi nhuận cố hữu

Không giống như BTC, vốn là một tài sản hạn chế với tình trạng khan hiếm được mua vào, ETH, với tư cách là mạng lưới DeFi lớn nhất trong thế giới tiền điện tử, sẽ tự nhiên tạo ra lợi nhuận nếu được nắm giữ ở quy mô lớn.

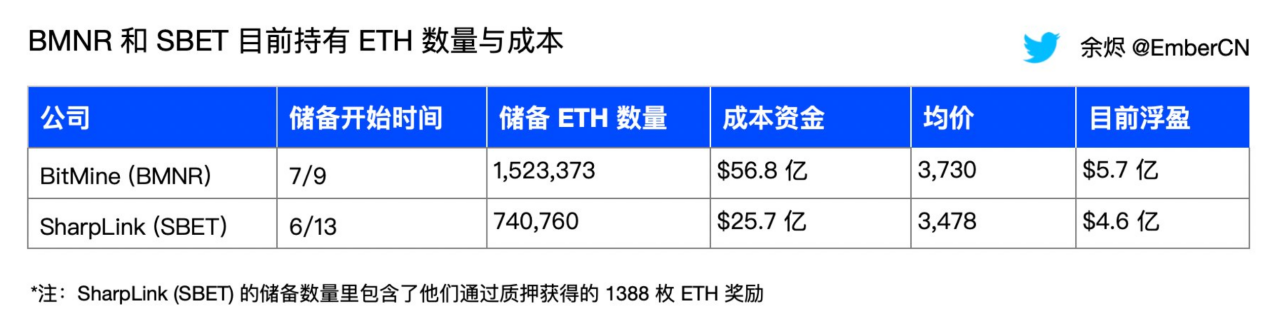

(1) Thu nhập từ việc staking: Kể từ khi "sáp nhập" vào năm 2022, Ethereum đã chuyển sang cơ chế PoS, mang lại cho ETH các thuộc tính của một tài sản sinh lãi. Đồng thời, hệ sinh thái của nó hỗ trợ các hoạt động lợi suất cao như DeFi và RWA. Những đặc điểm này cung cấp cho DAT một nguồn dòng tiền ổn định, tạo thành cơ sở của "giá trị dòng tiền". Tính đến tháng 8 năm 2025, tổng số lượng Ethereum được staking đạt 36 triệu ETH, chiếm 30% tổng nguồn cung, với lợi suất trung bình hàng năm khoảng 2,95% (lợi suất thực tế khoảng 1,5%-2,15%). Lợi nhuận không rủi ro là 1,5% tương tự như dòng tiền của trái phiếu truyền thống. (2) Thu nhập thanh khoản: Có thêm thu nhập bằng cách cung cấp thanh khoản cho các giao thức DeFi trong hệ sinh thái Ethereum. Vào năm 2025, TVL của các giao thức DeFi Ethereum là khoảng 120 tỷ đô la Mỹ và lợi suất hàng năm của khai thác thanh khoản thường nằm trong khoảng 2–10%. Giả sử rằng việc tích trữ cổ phiếu cung cấp thanh khoản thông qua các giao thức DeFi, ước tính thận trọng là chúng có thể đạt được lợi suất hàng năm là 3,5%. Kết hợp thu nhập staking (1,5%) và thu nhập thanh khoản (3,5%), việc tích trữ cổ phiếu có thể đạt được thu nhập dòng tiền hàng năm khoảng 5%. Sử dụng mô hình dòng tiền chiết khấu (DCF), giả sử tỷ lệ chiết khấu là 5%, phí bảo hiểm dòng tiền là 1x MNAV, nghĩa là bội số MNAV tổng là 2x. (3) Các khoản phí bảo hiểm khác: Cơ chế EIP-1559 của Ethereum mang lại cho ETH một đặc tính giảm phát tiềm ẩn bằng cách phá hủy các khoản phí giao dịch cơ bản. Vào năm 2025, Ethereum dự kiến sẽ phát hành ròng 730.000 ETH (tỷ lệ lạm phát hàng năm khoảng 0,6%), nhưng khi mạng bị phá hủy. Nếu ETH trải qua tình trạng giảm phát ròng trong tương lai, giá ETH có thể chỉ tăng, khuếch đại lợi nhuận từ dòng tiền của những người tích trữ tiền xu và gián tiếp làm tăng phí bảo hiểm MNAV. 3. Việc mua Kho bạc chỉ mới bắt đầu. Các công ty kho bạc ETH như BMNR và SBET có chi phí mua cao và dự trữ dồi dào, trong khi nhìn chung các giao dịch mua tài chính truyền thống vẫn đang trong giai đoạn đầu. Theo dữ liệu do Ember tổng hợp, BitMine (BMNR) đã tích lũy được 1.523.373 ETH kể từ ngày 9 tháng 7, với chi phí 5,68 tỷ đô la và giá trung bình là 3.730 ETH. SharpLink (SBET) đã tích lũy được 740.760 ETH kể từ ngày 13 tháng 6, với chi phí 2,57 tỷ đô la và giá trung bình là 3.478 ETH, bao gồm 1.388 ETH phần thưởng kiếm được thông qua staking. Khi giá Ethereum tiếp tục tăng, chi phí nắm giữ của cả hai công ty sẽ tăng theo.

Về khả năng tài chính trong tương lai:

BMNR: Theo Bản bổ sung Bản cáo bạch được phát hành ngày 12 tháng 8 năm 2025, BMNR đã tăng tổng số tiền ATM lên 24,5 tỷ đô la Mỹ. Ước tính BMNR đã huy động được khoảng 4,45 tỷ đô la Mỹ thông qua cơ chế ATM và nắm giữ khoảng 1,52 triệu ETH. Về lý thuyết, vẫn còn khoảng 18-20 tỷ đô la Mỹ khả dụng. Nếu giá ETH vẫn ở mức 4.700 đô la cho mỗi đồng, BMNR có thể tăng lượng nắm giữ của mình thêm khoảng 4,26 triệu ETH, nâng tổng lượng nắm giữ tiềm năng lên khoảng 5,78 triệu ETH, tiến gần đến mục tiêu 5% tổng lượng nắm giữ. Kể từ khi triển khai chiến lược kho bạc ETH vào tháng 6 năm 2025, SBET: SharpLink đã nhanh chóng tích lũy được khoảng 740.760 ETH thông qua tài trợ ATM (tích lũy khoảng 1,2 tỷ đô la) và đăng ký bán trực tiếp. Giới hạn ATM của nó đã được điều chỉnh lên tối đa 6 tỷ đô la so với giới hạn ban đầu. Ngoài ra, nó có kế hoạch huy động khoảng 600 triệu đô la thông qua các đợt chào bán riêng lẻ và các phương thức khác. Giả sử tất cả số tiền huy động được đều được sử dụng để mua ETH, dựa trên giá ETH, số dư ATM còn lại dự kiến sẽ mua được 851.000 ETH. Hiện tại, các tổ chức doanh nghiệp niêm yết tại Hoa Kỳ nắm giữ ETH nắm giữ gần 20 tỷ đô la, chiếm 3,39% tổng nguồn cung. Bitmine đã đạt được 75% mục tiêu nắm giữ 5% tổng nguồn cung ETH. Tiền ATM hàng ngày có sẵn: MicroStrategy là một ví dụ hàng đầu về chiến lược kho bạc Bitcoin và khối lượng giao dịch của nó thay đổi đáng kể trong thị trường tăng giá và giảm giá. MicroStrategy đã triển khai chiến lược kho bạc Bitcoin vào năm 2020. Trong thị trường tăng giá 2020–2021, giá cổ phiếu của nó đã tăng từ 13 đô la lên mức đỉnh điểm là 540 đô la, dẫn đến sự gia tăng đáng kể về khối lượng giao dịch hàng ngày. Tuy nhiên, điều này chịu ảnh hưởng đáng kể bởi hoạt động thị trường và giá BTC. Dựa trên giá cổ phiếu gần đây và khối lượng giao dịch trung bình, khối lượng giao dịch hàng ngày ước tính vào khoảng từ 3,5 tỷ đến 7 tỷ đô la. Trong thị trường giảm giá năm 2022, giá Bitcoin đã giảm mạnh từ 69.000 đô la xuống 16.000 đô la, giá cổ phiếu của MicroStrategy giảm một nửa và khối lượng giao dịch giảm đáng kể, giảm xuống mức khối lượng trung bình hàng ngày từ 200 triệu đến 500 triệu đô la. Một tình huống tương tự có thể xảy ra với ETH DAT: Khối lượng giao dịch hàng ngày hiện tại của BitMine đã đạt 2 tỷ đô la, đạt đỉnh 6 tỷ đô la, gần bằng hoặc vượt qua mức đỉnh của MicroStrategy trong thị trường tăng giá trước đó, thu hút sự chú ý đáng kể của thị trường. Khối lượng giao dịch hàng ngày hiện tại của SBET dao động đáng kể, trung bình 50 triệu cổ phiếu và khoảng 1 tỷ đô la khối lượng giao dịch hàng ngày. Nếu thị trường bước vào thị trường giá xuống, khối lượng giao dịch DAT có thể giảm xuống còn 100 triệu đến 500 triệu đô la mỗi ngày, tương tự như hiệu suất của MicroStrategy trong năm 2022. Giả sử 10%-20% khối lượng giao dịch hàng ngày có thể được chuyển đổi thành máy ATM, thì nếu khối lượng giao dịch hiện tại tiếp tục, có thể huy động từ 2 tỷ đến 4 tỷ đô la mỗi tuần để mua ETH. Dựa trên giới hạn ATM, điều này dự kiến sẽ tiếp tục trong ba tháng.

4. Hiệu suất dài hạn của ETF vẫn mạnh mẽ

ETF, với tư cách là các quỹ thụ động đã đạt được thành công thông qua đầu tư quy mô lớn và chi phí thấp, đã trở thành lựa chọn ưu tiên cho việc phân bổ quỹ quy mô lớn truyền thống. Từ ngày 16 tháng 5 đến ngày 15 tháng 8, ETF ETH đã chứng kiến dòng vốn ròng chảy vào trong 14 tuần liên tiếp, với mức dòng vốn ròng cao nhất trong một tuần là 2,85 tỷ đô la và giá trị tài sản ròng chiếm 5,38% tổng nguồn cung. Trong số này, 19,2 tỷ (68%) ETH đã được tích lũy trong 14 tuần này, với chi phí mua ước tính khoảng 3.600 đô la. ETHA của BlackRock là ETF lớn nhất, nắm giữ khoảng 2,93% mã thông báo và hiện có vốn hóa thị trường là 17,2 tỷ đô la. Kể từ tháng 4 năm 2025, ETHA đã chứng kiến dòng tiền ròng chảy vào hàng tuần khoảng 8 tỷ đô la, với dòng tiền ròng chảy vào một tuần cao nhất là 2,32 tỷ đô la. Hiện tại, ETF vàng toàn cầu (kết hợp với các ETF/ETP trên toàn thế giới) ở mức 386 tỷ đô la, Bitcoin ở mức 179,5 tỷ đô la và Ethereum chỉ ở mức 32,6 tỷ đô la. Nếu câu chuyện của Ethereum là bền vững, thì sẽ cần 140 tỷ đô la khối lượng mua tăng thêm để phù hợp với quy mô ETF Bitcoin hiện tại. 5. Xu hướng thị trường chuyển từ giao dịch BTC sang ETH. Đánh giá từ số lượng hợp đồng mở và khối lượng giao dịch, BTC rõ ràng đã hạ nhiệt, với các quỹ tập trung vào ETH. Vào đầu tháng 5, BTC chiếm 73% tổng số hợp đồng tương lai mở, nhưng hiện chỉ còn 55%; thị phần của ETH đã tăng từ 27% lên 45%. Nhìn vào khối lượng giao dịch hợp đồng, thị phần của BTC đã giảm từ 61% vào đầu tháng 5 xuống còn 31% hiện tại, trong khi thị phần của ETH đã tăng từ 35% vào đầu tháng 5 lên 68% hiện tại, cho thấy thị phần liên tục tăng. Đánh giá từ hành vi gần đây của cá voi trên chuỗi, có sự thay đổi trong xu hướng bán BTC và mua ETH. Theo dữ liệu từ @ai_9684xtpa, bắt đầu từ ngày 20 tháng 8, một con cá voi BTC cổ đại, không hoạt động trong bảy năm, đã bán một số BTC của mình, hoán đổi 71.108 ETH (trị giá khoảng 304 triệu đô la) lấy ETH với chi phí trung bình khoảng 4.284 đô la cho mỗi ETH. Tổng số BTC nắm giữ của nó sau đó đã tăng lên 105.599 ETH (trị giá khoảng 495 triệu đô la). Đồng thời, công ty đã thiết lập vị thế ETH dài hạn trên Hyperliquid và cam kết 269.485 ETH (trị giá 1,25 tỷ đô la) cho chuỗi beacon ETH vào ngày 25 tháng 8, vượt trực tiếp so với số lượng nắm giữ của Ethereum Foundation (231.000 ETH). Trong quý 2 năm 2025, các cá voi Ethereum trên chuỗi (ví nắm giữ từ 10.000 đến 100.000 ETH) đã tăng lượng nắm giữ của họ thêm 200.000 ETH (515 triệu đô la) trong quý 2 năm 2025, trong khi tổng số ETH do các siêu cá voi (nắm giữ hơn 100.000 ETH) nắm giữ đã phục hồi từ mức thấp lịch sử là 37,56 triệu ETH vào tháng 10 năm 2024 lên hơn 41,06 triệu ETH, tăng 9,31% kể từ tháng 10 năm 2024.

Thứ ba, BTC Cấu trúc chip vẫn tương đối ổn định

Do sự dịch chuyển tâm lý từ BTC sang ETH, BTC gần đây đã cho thấy sự yếu kém tương đối. Các ETF đã chứng kiến dòng tiền ròng chảy ra đáng kể, trong khi các "cá voi" trên chuỗi đã chứng kiến một lượng lớn trong số họ đổi BTC lấy ETH. Dựa trên chu kỳ bốn năm của thị trường tiền điện tử, thị trường tăng giá này sẽ đạt đến thời gian tương tự như các thị trường tăng giá trước đó chỉ trong vòng hai đến ba tháng. Do đó, thị trường đang lo ngại: Liệu BTC có sắp bước vào thị trường giảm giá không? Nếu vậy, làm thế nào ETH có thể duy trì sự độc lập và duy trì xu hướng tăng độc lập? Chúng tôi tin rằng chu kỳ tài chính hiện tại của Hoa Kỳ dài hơn so với hai thị trường tăng giá tiền điện tử trước đó. Trong khi đó, cấu trúc chip của BTC vẫn tương đối ổn định và hiện đang trải qua biến động. Hình dưới đây cho thấy sự phân bổ chi phí chip BTC. Các thanh màu xám biểu thị giá hiện tại và các hộp màu xanh biểu thị các khu vực tập trung chip chính: 93.000-98.000, 103.000-108.000 và 116.000-118.000. Ba khu vực này có một lượng chip tích lũy đáng kể và một lượng lớn chip giá rẻ đang đổi chủ trong các phạm vi này, tạo thành mức hỗ trợ tương đối mạnh. Hiện tại, các chip trong phạm vi 116.000-118.000 đang chịu mức lỗ nhẹ, trong khi các chip trong phạm vi 93.000-98.000 và 103.000-108.000 đang có lãi. Mặc dù giá của BTC hiện tại tương đối yếu, nhưng nó đã tìm thấy mức hỗ trợ gần 11.000. Vẫn còn hai khu vực hỗ trợ lớn hơn bên dưới và giá chung đang trong trạng thái biến động. Hơn nữa, chi phí hiện tại để nắm giữ những người nắm giữ ngắn hạn là khoảng 108.800. Khi BTC giao dịch trên mức này, nhìn chung những người nắm giữ ngắn hạn vẫn có lợi nhuận, và việc bán tháo hoảng loạn là khó xảy ra. Trong lịch sử, đã có hai lần giá phục hồi gần đường giá của người nắm giữ ngắn hạn vào đầu năm 2024, và một lần nữa vào tháng 2 năm 2025, khi giá lần đầu chạm đường giá này trước khi giảm xuống dưới. Nếu BTC giảm xuống dưới đường giá này, nó sẽ bước vào một đợt điều chỉnh trung hạn, tác động đến xu hướng chung của ngành tiền điện tử.

Hiện tại, BTC đang ở một vị thế quan trọng. Sau khi chạm đường giá hôm qua, giá đã phục hồi. Tuần này, chúng ta nên chú ý xem liệu BTC có thể ổn định ở vị thế này hay không.

Thứ tư, môi trường kinh tế vĩ mô liên tục cải thiện

1. Định hình lại cơ bản logic định giá theo quy định của Hoa Kỳ

Vào tháng 7 năm 2025, Đạo luật GENIUS Stablecoin của Hoa Kỳ đã chính thức được ban hành. So với BTC, stablecoin này được neo giá 1:1 với đô la Mỹ, và hiệu quả vốn cao hơn khiến nó phù hợp hơn với vai trò là một công cụ trả nợ. Stablecoin cũng có thể thúc đẩy dòng vốn toàn cầu hiệu quả vào hệ thống đô la Mỹ, hỗ trợ việc mua trái phiếu kho bạc Hoa Kỳ và bơm thanh khoản vào các tài sản tài chính trên chuỗi, qua đó thúc đẩy sự mở rộng kỹ thuật số của bá quyền đô la Mỹ. Hiện tại, tổng vốn hóa thị trường của stablecoin là 275 tỷ đô la, trong khi vốn hóa thị trường của Bitcoin là 2,2 nghìn tỷ đô la. Giá trị toàn cầu của thiết bị khai thác Bitcoin ước tính vào khoảng 15 tỷ đến 20 tỷ đô la, trong khi vốn hóa thị trường của Ethereum là 550 tỷ đô la, với giá trị đặt cược khoảng 165 tỷ đô la. Cho dù thay thế vai trò của Bitcoin trong việc hấp thụ một phần nợ, thúc đẩy việc đưa tài sản vào chuỗi hay hỗ trợ các hệ thống thanh toán mới, quy mô của stablecoin sẽ tăng tốc trong dài hạn, nhanh chóng phát triển lên quy mô thị trường nghìn tỷ đô la. Là cơ sở hạ tầng chính cho stablecoin và DeFi, giá Ethereum được hưởng lợi từ cả việc mua ETH được thúc đẩy bởi tính bảo mật của các mạng lưới tài chính trên chuỗi và từ mô hình DeFi vốn có: stablecoin bơm thanh khoản nền tảng, hệ sinh thái DeFi sử dụng stablecoin để tạo đòn bẩy và các sản phẩm phái sinh để mua thêm ETH, và sự gia tăng hoạt động giao dịch thúc đẩy phí gas và thúc đẩy việc đốt ETH. Sử dụng phí giao dịch (phí gas) và Proof of Stake (PoS) từ mạng lưới Ethereum làm doanh thu dòng tiền, mô hình dòng tiền chiết khấu (DCF) đã được sử dụng để thực hiện định giá sơ bộ. Trong điều kiện lạc quan (tăng trưởng 7%, tỷ lệ chiết khấu 9% và hệ số đòn bẩy 3), vốn hóa thị trường của ETH có tiềm năng vượt quá 3 nghìn tỷ đô la, vượt qua vốn hóa thị trường hiện tại của BTC. 2. Một chu kỳ cắt giảm lãi suất sắp xảy ra. Vào ngày 22 tháng 8, Powell đã có bài phát biểu tại hội nghị Jackson Hole, tuyên bố rằng lạm phát vẫn ở mức cao, nhưng rủi ro giảm đối với việc làm đang gia tăng. Với chính sách vẫn nằm trong phạm vi "hạn chế", ủy ban sẽ tiến hành thận trọng và điều chỉnh lập trường chính sách khi cần thiết. Các nhà phân tích nhìn chung tin rằng việc cắt giảm lãi suất vào tháng 9 gần như chắc chắn và thể hiện một sự chuyển dịch ôn hòa. Sau bài phát biểu, cổ phiếu liên quan đến tiền điện tử và tài sản liên quan đến ETH đã tăng vọt, với việc ETH phục hồi toàn bộ khoản lỗ từ đầu tuần và đạt mức cao kỷ lục 4.887.

Trong chu kỳ cắt giảm lãi suất trước đây, ETH nhìn chung hoạt động tốt hơn BTC. Với sự trở lại của các thành viên Quốc hội sau kỳ nghỉ lễ tháng 9, việc thúc đẩy các chính sách tiền điện tử sẽ tiến triển nhanh chóng. Kỳ vọng về sự thịnh vượng của chuỗi tài chính ETH và DeFi vẫn chưa thành hiện thực, tạo ra một môi trường vĩ mô tích cực cho thị trường ETH. 3. Stablecoin và RWA: Lựa chọn hàng đầu cho sự phát triển Chính phủ và các tổ chức tài chính Hoa Kỳ đang liên tục thúc đẩy các blockchain tài chính. Hiện tại, quy mô của stablecoin đã đạt 275 tỷ đô la và quy mô của RWA đã đạt 26,4 tỷ đô la. Trong số này, hơn 50% stablecoin chạy trên mạng Ethereum và RWA chiếm 53,4% Ethereum. Trong tổng số 1.611 TVL DeFi, hơn 60% được triển khai trên Ethereum. 95% quỹ BUIDL của Belaid được triển khai trên Ethereum và 80% cổ phiếu được mã hóa của Securitize được triển khai trên Ethereum. Trong bài viết này, chúng tôi đã phân tích dữ liệu từ một tập hợp con các nguồn rõ ràng và đáng kể. Nhìn chung, dữ liệu unstaking phía cung gần đây sẽ không làm thay đổi xu hướng tăng của ETH. Về phía cầu, giới hạn trên có thể thấy trước đối với các giao dịch mua mới từ cả công ty kho bạc và ETF vẫn còn lâu mới đạt được và chi phí thiết lập vị thế là rất cao. Với những thay đổi cơ bản về logic tài chính theo quy định của Hoa Kỳ, ETH sở hữu tiềm năng tăng trưởng cả nội tại lẫn bên ngoài để thúc đẩy giá. Khi môi trường vĩ mô được cải thiện và các chính sách tiếp tục được phát triển, vốn hóa thị trường của ETH sẽ vượt qua BTC trong dài hạn.