Buffett mua Bitcoin

Các báo cáo gần đây cho thấy Berkshire Hathaway và một số nhà quản lý đầu tư của tập đoàn này có thể đang trở nên cởi mở hơn với tiền điện tử.

JinseFinance

JinseFinance

Tác giả: Buffett; Biên dịch: Tencent Finance; Nguồn: Xinbang+

Gửi đến các cổ đông của Berkshire Hathaway:

Vào năm 2024, hiệu suất hoạt động của Berkshire đã vượt quá mong đợi của tôi, mặc dù 53% trong số 189 công ty hoạt động mà chúng tôi nắm giữ cổ phiếu đã báo cáo lợi nhuận giảm. Chúng tôi được hưởng lợi từ sự gia tăng đáng kể trong thu nhập đầu tư có thể dự đoán được do lợi suất trái phiếu kho bạc cao hơn và khi chúng tôi tăng đáng kể lượng nắm giữ các chứng khoán ngắn hạn có tính thanh khoản cao này.

Hoạt động kinh doanh bảo hiểm của chúng tôi cũng đạt được mức tăng trưởng lợi nhuận đáng kể, trong đó GEICO (công ty bảo hiểm ô tô lớn thứ tư tại Hoa Kỳ) hoạt động đặc biệt tốt. Trong năm năm qua, Todd Combs (Tổng giám đốc điều hành GEICO) đã giám sát một cuộc cải tổ lớn của GEICO nhằm cải thiện hiệu quả và cập nhật các tiêu chuẩn bảo hiểm. GEICO là một viên ngọc quý đáng nắm giữ lâu dài, nhưng cần phải được đánh bóng và Todd đang làm việc không biết mệt mỏi để thực hiện điều đó. Mặc dù các cải cách vẫn chưa hoàn tất nhưng tiến độ đạt được vào năm 2024 là rất ấn tượng.

Nhìn chung, giá bảo hiểm tài sản và thương vong (P/C) sẽ tăng vào năm 2024, phản ánh sự gia tăng đáng kể về thiệt hại do bão đối lưu. Biến đổi khí hậu có thể đã xảy ra rồi. Tuy nhiên, không có sự kiện "thảm khốc" nào xảy ra vào năm 2024. Nhưng một ngày nào đó, bất kỳ ngày nào, một vụ mất mát bảo hiểm thực sự gây sốc có thể xảy ra – và không có gì đảm bảo rằng điều đó chỉ xảy ra một lần trong năm.

Hoạt động kinh doanh P/C quan trọng với Berkshire đến mức tôi sẽ thảo luận thêm về nó trong nửa sau của bức thư này.

Tổng thu nhập được cải thiện tại các doanh nghiệp đường sắt và tiện ích của Berkshire, hai hoạt động lớn nhất của chúng tôi bên ngoài mảng kinh doanh bảo hiểm. Tuy nhiên, vẫn còn nhiều điều cần cải thiện ở cả hai lĩnh vực kinh doanh. Chúng tôi sẽ tăng quyền sở hữu mảng kinh doanh Tiện ích từ khoảng 92% lên 100% vào cuối năm 2024 với chi phí khoảng 3,9 tỷ đô la, trong đó 2,9 tỷ đô la sẽ được trả bằng tiền mặt và số còn lại sẽ trả bằng cổ phiếu Berkshire Loại "B".

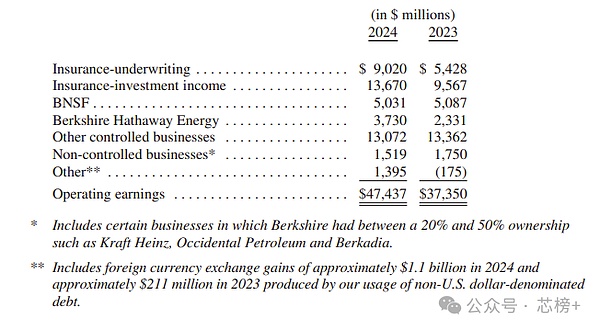

Nhìn chung, chúng tôi ghi nhận lợi nhuận hoạt động là 47,4 tỷ đô la vào năm 2024. Chúng tôi thường xuyên - thậm chí không biết mệt mỏi - nhấn mạnh số liệu này vào thu nhập được báo cáo trong K-68 theo GAAP.

Các tính toán của chúng tôi không bao gồm lãi và lỗ vốn, cả đã thực hiện và chưa thực hiện, đối với các cổ phiếu và trái phiếu mà chúng tôi nắm giữ. Về lâu dài, chúng tôi cho rằng lợi nhuận có thể sẽ tăng, nếu không, tại sao chúng ta lại mua những chứng khoán này? Mặc dù số liệu hàng năm có thể thay đổi mạnh mẽ và khó lường. Khoản đầu tư của chúng tôi cho những mục đích này thường kéo dài hơn một năm và trong nhiều trường hợp là hàng thập kỷ. Những khoản đầu tư dài hạn này đôi khi có thể khiến máy tính tiền reo lên như chuông nhà thờ.

Sau đây là bảng phân tích thu nhập năm 2023-2024, bao gồm tất cả các khoản tính toán sau khi trừ khấu hao, khấu hao tài sản cố định và thuế thu nhập. EBITDA là chỉ số được Phố Wall ưa chuộng, nhưng chúng tôi thì không. (Đơn vị: triệu đô la Mỹ)

Chú thích: 1) Bao gồm một số công ty mà Berkshire nắm giữ từ 20% đến 50% cổ phần, chẳng hạn như Kraft Heinz, Acor Petroleum và Beccadia. 2) Bao gồm khoản lãi tỷ giá hối đoái khoảng 1,1 tỷ đô la vào năm 2024 và khoảng 211 triệu đô la vào năm 2023 do chúng tôi sử dụng khoản nợ không phải bằng đô la Mỹ.

60 năm trước, ban quản lý hiện tại đã tiếp quản Berkshire. Quyết định đó là một sai lầm - sai lầm của tôi - và nó ám ảnh chúng tôi trong suốt 20 năm. Charlie ngay lập tức nhận ra sai lầm rõ ràng của tôi: mặc dù mức giá tôi trả cho Berkshire có vẻ rẻ, nhưng doanh nghiệp của nó - một doanh nghiệp dệt may lớn ở miền Bắc - đang chết dần.

Bộ Tài chính Hoa Kỳ đã âm thầm dự đoán số phận của Berkshire. Vào năm 1965, công ty không phải trả thuế thu nhập và tình trạng này kéo dài trong một thập kỷ. Hành vi này có thể dễ hiểu đối với một số công ty khởi nghiệp đang phát triển, nhưng đối với một trụ cột của ngành công nghiệp Mỹ, đây chắc chắn là dấu hiệu cảnh báo rằng Berkshire sắp suy thoái.

Sáu mươi năm sau, chúng ta có thể tưởng tượng được sự ngạc nhiên của Bộ Tài chính: công ty, hiện vẫn hoạt động dưới tên Berkshire Hathaway, đã trả nhiều thuế thu nhập doanh nghiệp hơn nhiều so với số tiền mà chính phủ Hoa Kỳ nhận được từ bất kỳ công ty nào, ngay cả những gã khổng lồ công nghệ Mỹ trị giá hàng nghìn tỷ đô la.

Chính xác hơn, Berkshire đã nộp bốn khoản thuế với tổng giá trị 26,8 tỷ đô la cho Sở Thuế vụ Hoa Kỳ (IRS) vào năm 2024. Con số đó tương đương khoảng 5 phần trăm số thuế mà tất cả các doanh nghiệp Hoa Kỳ phải nộp. (Ngoài ra, chúng tôi còn nộp một khoản thuế thu nhập đáng kể cho các chính phủ nước ngoài và 44 tiểu bang.)

Điều đáng chú ý là khoản thanh toán thuế kỷ lục này có thể thực hiện được nhờ một yếu tố chính: các cổ đông của Berkshire chỉ nhận được một khoản cổ tức bằng tiền mặt từ năm 1965 đến năm 2024. Vào ngày 3 tháng 1 năm 1967, chúng tôi đã trả khoản cổ tức duy nhất của mình—101.755 đô la, hoặc 10 xu cho mỗi cổ phiếu Loại A. (Tôi không nhớ tại sao quyết định này lại được đưa ra trước hội đồng quản trị của Berkshire; khi nhìn lại, cảm giác như đó là một cơn ác mộng.)

Trong 60 năm qua, các cổ đông của Berkshire đã ủng hộ chiến lược tái đầu tư nhất quán giúp công ty tích lũy được thu nhập chịu thuế. Các khoản thanh toán thuế thu nhập bằng tiền mặt cho Kho bạc Hoa Kỳ, vốn rất ít trong thập kỷ đầu tiên, hiện đã lên tới hơn 101 tỷ đô la…và vẫn đang tiếp tục tăng.

Con số này lớn đến mức người bình thường khó có thể tưởng tượng được. Để tôi diễn đạt lại số tiền thuế 26,8 tỷ đô la mà chúng ta đã nộp năm ngoái.

Nếu Berkshire gửi séc trị giá 1 triệu đô la cho Kho bạc cứ sau 20 phút trong suốt năm 2024 - hãy tưởng tượng đến 366 ngày đêm vì năm 2024 là năm nhuận - chúng ta vẫn sẽ nợ chính phủ liên bang một khoản thuế đáng kể vào cuối năm. Trên thực tế, Bộ Tài chính có thể phải đợi đến giữa tháng 1 mới thông báo cho chúng ta rằng chúng ta có thể nghỉ ngơi, ngủ ngon và chuẩn bị cho khoản thanh toán thuế năm 2025.

Các khoản nắm giữ của Berkshire được nắm giữ theo hai cách. Một mặt, chúng tôi nắm giữ cổ phần chi phối tại nhiều doanh nghiệp, nắm giữ ít nhất 80% cổ phần. Nhưng nhìn chung, chúng tôi sở hữu 100% cổ phần.

189 công ty con này tương tự như các cổ phiếu thông thường trên thị trường, nhưng chúng không hoàn toàn giống nhau. Những công ty này, được định giá hàng trăm tỷ đô la, bao gồm một số công ty quý hiếm, nhiều doanh nghiệp tốt nhưng không quá xuất sắc, và một số công ty tụt hậu đáng thất vọng. Chúng tôi không sở hữu bất kỳ tài sản lớn nào đang kìm hãm chúng tôi, nhưng có một số doanh nghiệp mà tôi không nên mua.

Mặt khác, chúng tôi nắm giữ cổ phần thiểu số tại hơn chục doanh nghiệp rất lớn và có lợi nhuận cao, là những cái tên quen thuộc như Apple, American Express, Coca-Cola và Moody's. Các công ty này thu được lợi nhuận rất cao từ vốn chủ sở hữu hữu hình ròng cần thiết để vận hành hoạt động của mình. Tính đến cuối năm 2024, giá trị cổ phiếu có thể bán được của chúng tôi đạt 272 tỷ đô la. Có thể hiểu được rằng, các doanh nghiệp thực sự nổi bật hiếm khi được bán toàn bộ, nhưng một phần nhỏ các doanh nghiệp này có thể được mua trong phiên giao dịch trên Phố Wall từ thứ Hai đến thứ Sáu và đôi khi được bán với giá hời.

Chúng tôi lựa chọn phương tiện đầu tư một cách công bằng và luôn dựa trên mục đích sử dụng tiền tiết kiệm của bạn (và gia đình tôi) một cách tốt nhất. Thông thường, chúng ta không có khoản đầu tư hấp dẫn nào. Nhưng trong những trường hợp hiếm hoi, chúng ta thấy mình đang ở giữa cơ hội. Greg đã thể hiện khả năng tương tự như Charlie trong những khoảnh khắc này.

Đối với cổ phiếu có thể giao dịch, tôi có thể dễ dàng thay đổi chiến lược khi mắc lỗi. Nhưng điều quan trọng cần nhấn mạnh là quy mô hiện tại của Berkshire làm giảm khả năng đưa ra những lựa chọn này. Chúng ta không thể mua hoặc bán cổ phiếu một cách dễ dàng. Đôi khi phải mất một năm hoặc hơn để xây dựng hoặc thoái vốn đầu tư. Ngoài ra, khi chúng tôi nắm giữ cổ phần thiểu số trong một công ty, chúng tôi không thể thay thế ban quản lý khi cần thiết hoặc kiểm soát dòng tiền chảy vào đâu. Ngay cả khi chúng ta không hài lòng với những quyết định này, chúng ta cũng không thể can thiệp hiệu quả.

Với công ty mẹ, chúng tôi có thể đưa ra những quyết định này, nhưng chúng tôi kém linh hoạt hơn nhiều khi phải xử lý các lỗi. Trên thực tế, Berkshire hầu như không bao giờ bán cổ phiếu nắm giữ trừ khi chúng tôi phải đối mặt với vấn đề mà chúng tôi tin rằng mình không thể giải quyết. Lợi ích của việc này là một số chủ doanh nghiệp đã chủ động tìm kiếm sự giúp đỡ từ Berkshire. Đôi khi đây là một lợi thế rõ ràng cho chúng ta.

Mặc dù một số nhà phân tích hiện tin rằng lượng tiền mặt của Berkshire quá lớn, nhưng phần lớn quỹ của bạn vẫn được đầu tư vào cổ phiếu. Sở thích này sẽ không thay đổi. Trong khi giá trị cổ phiếu có thể giao dịch của chúng tôi đã giảm từ 354 tỷ đô la xuống còn 272 tỷ đô la vào năm 2024, giá trị cổ phần kiểm soát không niêm yết của chúng tôi đã tăng và vẫn cao hơn đáng kể so với giá trị danh mục cổ phiếu có thể giao dịch.

Các cổ đông Berkshire có thể yên tâm rằng chúng tôi sẽ luôn giữ phần lớn tiền của họ được đầu tư vào cổ phiếu và chủ yếu là cổ phiếu Hoa Kỳ, mặc dù nhiều doanh nghiệp này có hoạt động kinh doanh quốc tế đáng kể. Berkshire sẽ không bao giờ muốn nắm giữ các khoản tương đương tiền mặt, thay vào đó họ muốn sở hữu các doanh nghiệp tốt, dưới dạng nắm giữ quyền kiểm soát hoặc nắm giữ một phần.

Giá trị của tiền giấy có thể biến mất nhanh chóng trong trường hợp xảy ra sai sót về chính sách tài khóa. Ở một số quốc gia, hành vi vô trách nhiệm này đã trở thành thói quen, và Hoa Kỳ đã phải đối mặt với rủi ro này trong lịch sử ngắn ngủi của mình. Trái phiếu lãi suất cố định không bảo vệ được đồng tiền khỏi sự mất giá.

Tuy nhiên, miễn là hàng hóa hoặc dịch vụ của một doanh nghiệp hoặc cá nhân được người dân trong nước ưa chuộng thì họ thường có thể tìm ra cách ứng phó với tình trạng bất ổn tiền tệ. Điều này cũng đúng với kỹ năng cá nhân. Không có năng khiếu thể thao, giọng hát hay, kỹ năng y tế hoặc pháp lý, hoặc bất kỳ tài năng đặc biệt nào, tôi phải dựa vào việc đầu tư vào cổ phiếu trong suốt cuộc đời mình. Sự thật là tôi luôn tin tưởng vào sự thành công của doanh nghiệp Mỹ và tôi sẽ tiếp tục làm như vậy.

Trong mọi trường hợp, việc sử dụng tiền tiết kiệm một cách hợp lý (và tốt nhất là sáng tạo) của người dân là điều kiện cần thiết để thúc đẩy sự tăng trưởng liên tục của sản lượng xã hội. Hệ thống này được gọi là chủ nghĩa tư bản. Nó có những khiếm khuyết riêng, thậm chí rất nghiêm trọng ở một số khía cạnh, nhưng nó cũng có thể tạo ra những điều kỳ diệu mà không hệ thống kinh tế nào khác có thể sánh kịp. Hoa Kỳ là ví dụ tốt nhất. Quốc gia chúng ta đã đạt được những tiến bộ trong lịch sử ngắn ngủi 235 năm của mình mà ngay cả những người thực dân lạc quan nhất cũng không thể tưởng tượng được khi Hiến pháp được ban hành vào năm 1789.

Đúng là trong những ngày đầu đất nước mới thành lập, thỉnh thoảng chúng ta cũng vay vốn nước ngoài để bổ sung vào nguồn tiết kiệm trong nước. Nhưng trong lúc này, chúng ta cần nhiều người Mỹ tiếp tục tiết kiệm và chúng ta cần những người tiết kiệm đó hoặc những người Mỹ khác sử dụng số tiền đó một cách khôn ngoan. Nếu Hoa Kỳ tiêu thụ hết sản lượng của mình thì đất nước này vẫn sẽ duy trì tình trạng như hiện nay.

Sự tiến bộ của nước Mỹ không phải lúc nào cũng màu hồng, và đất nước chúng ta luôn có những kẻ vô lại và những kẻ quảng cáo tìm cách lợi dụng những người mắc sai lầm khi giao phó tiền tiết kiệm của mình cho chúng. Nhưng ngay cả với tình trạng vô luật pháp này - vẫn tồn tại cho đến ngày nay - và với nhiều khoản đầu tư vốn cuối cùng thất bại do sự cạnh tranh khốc liệt hoặc đổi mới mang tính đột phá, tiền tiết kiệm của người Mỹ đã tạo ra số lượng và chất lượng sản phẩm mà không một kẻ thực dân nào có thể tưởng tượng được.

Hoa Kỳ ban đầu chỉ có 4 triệu dân, và bất chấp cuộc nội chiến tàn khốc trong những năm đầu và người Mỹ giết hại lẫn nhau, nước này đã thay đổi thế giới chỉ trong chớp mắt.

Ở một mức độ nào đó, các cổ đông của Berkshire đã tham gia vào việc tạo nên phép màu của nước Mỹ bằng cách từ bỏ cổ tức và lựa chọn tái đầu tư thu nhập thay vì tiêu dùng. Ban đầu, khoản tái đầu tư này không đáng kể và gần như vô nghĩa, nhưng theo thời gian, nó tăng lên nhanh chóng, kết quả của văn hóa tiết kiệm bền vững kết hợp với phép màu của lãi kép dài hạn.

Các hoạt động đầu tư của Berkshire hiện đang tác động đến mọi ngóc ngách của đất nước chúng ta và vẫn đang tiếp tục. Các doanh nghiệp phá sản vì nhiều lý do, nhưng không giống như số phận của con người, bản thân sự già hóa của doanh nghiệp không phải là điều chết người. Berkshire hiện nay sôi động hơn so với năm 1965.

Tuy nhiên, như Charlie và tôi vẫn luôn thừa nhận, Berkshire không thể đạt được thành công như hiện tại ở bất kỳ nơi nào khác trên thế giới ngoại trừ Hoa Kỳ. Và nước Mỹ vẫn có thể đạt được thành công tương tự ngay cả khi Berkshire không tồn tại.

Cảm ơn chú Sam (biệt danh của người Mỹ). Sẽ có một ngày con cháu của Berkshire sẽ muốn trả cho bạn nhiều thuế hơn mức bạn đã trả vào năm 2024. Hãy sử dụng chúng một cách khôn ngoan và chăm sóc những người kém may mắn trong cuộc sống của bạn, họ xứng đáng có được điều tốt đẹp hơn. Đồng thời, đừng bao giờ quên rằng chúng tôi cần bạn duy trì sự ổn định của đồng tiền, điều này đòi hỏi sự khôn ngoan và sự cảnh giác liên tục của bạn.

Bảo hiểm tài sản - thương vong (P/C) vẫn là hoạt động kinh doanh cốt lõi của Berkshire và mô hình tài chính mà ngành này áp dụng rất hiếm trong số các công ty lớn.

Thông thường, một công ty phải chịu các chi phí như nhân công, vật liệu, hàng tồn kho, nhà máy và thiết bị trước hoặc cùng lúc với việc bán sản phẩm hoặc dịch vụ của mình. Nhờ đó, các CEO của họ có thể biết rõ giá thành của sản phẩm trước khi bán nó. Nếu giá bán thấp hơn chi phí, các nhà quản lý sẽ nhanh chóng nhận ra vấn đề. Xét cho cùng, việc mất tiền là điều khó có thể bỏ qua.

Khi chúng tôi viết bảo hiểm tài sản-thương vong, chúng tôi nhận được khoản thanh toán trước và biết được chi phí sản phẩm của mình sau đó rất lâu—đôi khi “khoảnh khắc chân lý” này bị chậm lại 30 năm hoặc hơn. (Chúng ta vẫn đang phải chi trả những khoản bồi thường khổng lồ cho những trường hợp phơi nhiễm amiăng xảy ra cách đây hơn 50 năm.) Mô hình hoạt động này có tác dụng mong muốn là tạo ra tiền mặt trước khi các công ty bảo hiểm phải chịu phần lớn chi phí, nhưng nó cũng đi kèm rủi ro là công ty có thể bị thâm hụt, đôi khi là thâm hụt đáng kể, trước khi CEO và các giám đốc nhận ra điều đó.

Một số loại bảo hiểm có thể giảm thiểu sự không phù hợp này, chẳng hạn như bảo hiểm mùa màng hoặc bảo hiểm thiệt hại do mưa đá, trong đó tổn thất được báo cáo, đánh giá và thanh toán nhanh chóng. Tuy nhiên, các loại bảo hiểm khác có thể khiến các giám đốc điều hành và cổ đông mất cảnh giác và thậm chí không nhận ra rằng công ty sắp phá sản. Ví dụ, bảo hiểm trách nhiệm y khoa hoặc bảo hiểm trách nhiệm sản phẩm. Trong các chính sách “trách nhiệm dài hạn”, các công ty bảo hiểm P/C có thể báo cáo với cơ quan quản lý về khoản lợi nhuận giả khổng lồ đã tồn tại trong nhiều năm (thậm chí nhiều thập kỷ). Kiểu kế toán này đặc biệt nguy hiểm nếu CEO là người lạc quan hoặc nói dối. Những khả năng này không phải là điều viển vông: lịch sử đã chứng kiến rất nhiều trường hợp như vậy.

Trong những thập kỷ gần đây, mô hình "thu tiền trước, trả tiền bồi thường sau" đã cho phép Berkshire đầu tư số tiền lớn ("tiền lưu động") trong khi nhìn chung vẫn thu được những gì chúng tôi coi là lợi nhuận bảo hiểm nhỏ. Chúng tôi đưa ra những ước tính về “điều bất ngờ” và cho đến nay, những ước tính đó vẫn đầy đủ.

Chúng ta sẽ không nản lòng trước những mất mát to lớn mà chúng ta phải gánh chịu. (Những thảm họa như cháy rừng hiện ra trong đầu tôi khi tôi viết những dòng này.) Nhiệm vụ của chúng ta là định giá những điều bất ngờ này và bình tĩnh chịu tổn thất khi chúng xảy ra. Công việc của chúng tôi còn bao gồm việc đấu tranh chống lại các phán quyết “ngoài tầm kiểm soát”, các vụ kiện giả mạo và gian lận trắng trợn.

Dưới sự lãnh đạo của Ajit (Phó chủ tịch Berkshire và Tổng giám đốc điều hành mảng tái bảo hiểm), mảng bảo hiểm của chúng tôi đã phát triển từ một công ty ít người biết đến tại Omaha thành một công ty hàng đầu thế giới, nổi tiếng với khả năng xử lý rủi ro và sức mạnh tài chính vững mạnh. Hơn nữa, bản thân tôi, Greg và các thành viên hội đồng quản trị đã đầu tư vào Berkshire vượt xa bất kỳ khoản bồi thường nào mà chúng tôi có thể nhận được. Chúng tôi không sử dụng các lựa chọn hoặc các hình thức bồi thường đơn phương khác; nếu bạn mất tiền, chúng tôi cũng mất tiền. Cách tiếp cận này khuyến khích sự thận trọng nhưng không đảm bảo tầm nhìn xa.

Sự tăng trưởng của bảo hiểm P/C phụ thuộc vào sự gia tăng rủi ro kinh tế. Suy cho cùng, nếu không có rủi ro thì sẽ không cần đến bảo hiểm.

Nhìn lại 135 năm trước, khi đó thế giới chưa có ô tô, xe tải hay máy bay. Và hiện nay, chỉ riêng tại Hoa Kỳ đã có tới 300 triệu ô tô và đội xe khổng lồ này đang gây ra tổn thất lớn mỗi ngày. Thiệt hại về tài sản do bão, lốc xoáy và cháy rừng cũng ngày càng gia tăng và ngày càng khó lường về quy mô và chi phí cuối cùng.

Sẽ là ngu ngốc - thậm chí là điên rồ - khi viết một chính sách mười năm cho những điều này, nhưng chúng tôi tin rằng phạm vi bảo hiểm rủi ro một năm nói chung là có thể quản lý được. Nếu chúng tôi thay đổi quyết định, chúng tôi sẽ sửa đổi hợp đồng đã cung cấp. Trong cuộc đời tôi, các công ty bảo hiểm ô tô thường chuyển từ chính sách một năm sang chính sách sáu tháng. Thay đổi này làm giảm lượng chứng khoán lưu hành nhưng cũng cho phép hoạt động bảo lãnh linh hoạt hơn.

Không có công ty bảo hiểm tư nhân nào sẵn sàng chịu mức rủi ro mà Berkshire có thể cung cấp. Đôi khi lợi thế này có thể rất quan trọng. Nhưng chúng ta cũng cần phải thu hẹp khi giá không phù hợp. Chúng ta không nên viết những chính sách có giá không phù hợp chỉ để duy trì hoạt động. Cách tiếp cận đó chẳng khác nào tự sát của doanh nghiệp.

Định giá bảo hiểm P/C hợp lý vừa là nghệ thuật vừa là khoa học, và chắc chắn không phải là công việc dành cho những người lạc quan. Giám đốc điều hành của Berkshire, Mike Goldberg—người đã tuyển dụng Ajit—đã từng nói: "Chúng tôi muốn các nhân viên bảo hiểm của mình đến làm việc mỗi ngày với tâm trạng lo lắng, nhưng không phải là tê liệt".

Nhìn chung, chúng tôi thích ngành bảo hiểm P/C. Berkshire có thể xử lý những tổn thất lớn về mặt tài chính lẫn tâm lý mà không do dự. Chúng tôi cũng không phụ thuộc vào các công ty tái bảo hiểm, điều này mang lại cho chúng tôi lợi thế về chi phí đáng kể và lâu dài. Cuối cùng, chúng tôi có những nhà quản lý xuất sắc (không lạc quan) và đặc biệt giỏi trong việc đầu tư số vốn khổng lồ do bảo hiểm P/C cung cấp.

Trong 20 năm qua, hoạt động kinh doanh bảo hiểm của chúng tôi đã kiếm được 32 tỷ đô la lợi nhuận sau thuế từ hoạt động bảo hiểm, hay khoảng 3,3 xu cho mỗi đô la doanh số. Trong cùng thời kỳ, vốn lưu động của chúng tôi tăng từ 46 tỷ đô la lên 171 tỷ đô la. Số tiền này có thể tăng nhẹ theo thời gian và với sự bảo lãnh sáng suốt (và một chút may mắn), có khả năng đạt được mức phí bằng không.

Ngoài việc tập trung vào hoạt động kinh doanh trong nước tại Hoa Kỳ, khoản đầu tư của chúng tôi vào Nhật Bản cũng đang tăng lên.

Gần sáu năm đã trôi qua kể từ khi Berkshire bắt đầu mua cổ phiếu của năm công ty Nhật Bản đang hoạt động thành công theo cách tương tự như Berkshire. Năm công ty này được xếp theo thứ tự bảng chữ cái: Itochu, Marubeni, Mitsubishi, Mitsui và Sumitomo. Mỗi công ty đều có nhiều hoạt động kinh doanh khác nhau, nhiều công ty có trụ sở tại Nhật Bản nhưng cũng có những công ty hoạt động trên toàn thế giới.

Berkshire lần đầu tiên mua cổ phiếu của năm công ty này vào tháng 7 năm 2019. Chúng tôi vừa xem xét hồ sơ tài chính của họ và ngạc nhiên trước mức giá cổ phiếu thấp của họ. Lòng trân trọng của chúng tôi đối với những công ty này ngày càng tăng theo thời gian. Greg đã gặp họ nhiều lần và tôi thường xuyên theo dõi tiến độ của họ. Chúng tôi đều thích hoạt động vốn, quản lý và thái độ của họ đối với các nhà đầu tư.

Năm công ty này tăng cổ tức khi cần thiết, mua lại cổ phiếu khi cần thiết và kế hoạch trả lương cho giám đốc điều hành cấp cao của họ ít tích cực hơn nhiều so với các công ty tương tự tại Hoa Kỳ.

Chúng tôi nắm giữ cổ phần dài hạn tại năm công ty này và chúng tôi cam kết hỗ trợ hội đồng quản trị của họ. Ngay từ đầu, chúng tôi đã nhất trí giữ tỷ lệ sở hữu của Berkshire tại mỗi công ty ở mức dưới 10%. Nhưng khi chúng ta tiến gần hơn đến mức giới hạn đó, năm công ty đã đồng ý nới lỏng các hạn chế ở mức khiêm tốn. Theo thời gian, bạn có thể thấy cổ phần sở hữu của Berkshire tại năm công ty này tăng lên. Tính đến cuối năm 2024, tổng chi phí đầu tư của Berkshire là 13,8 tỷ đô la và giá trị nắm giữ của công ty là 23,5 tỷ đô la.

Trong khi đó, Berkshire đã tăng các khoản vay bằng đồng yên. Mọi khoản vay đều có lãi suất cố định, không có "lãi suất thả nổi". Greg và tôi không có kỳ vọng gì về tỷ giá hối đoái trong tương lai, vì vậy chúng tôi tìm kiếm một vị thế gần như trung lập về tiền tệ. Tuy nhiên, theo các quy tắc GAAP, chúng tôi được yêu cầu ghi nhận vào thu nhập định kỳ bất kỳ khoản lãi hoặc lỗ nào đối với đồng yên mà chúng tôi vay và tính đến cuối năm 2024, chúng tôi đã bao gồm khoản lãi sau thuế là 2,3 tỷ đô la do đồng đô la Mỹ mạnh lên, trong đó có 850 triệu đô la phát sinh vào năm 2024.

Tôi hy vọng Greg và những người kế nhiệm ông sẽ nắm giữ danh mục đầu tư tại Nhật Bản trong nhiều thập kỷ tới và Berkshire sẽ tìm ra những cách khác để làm việc hiệu quả hơn với năm công ty này trong tương lai.

Chúng tôi cũng thích logic toán học của chiến lược cân bằng đồng yên hiện tại. Khi tôi viết những dòng này, chúng tôi kỳ vọng thu nhập cổ tức hàng năm từ các khoản đầu tư tại Nhật Bản của mình sẽ đạt tổng cộng khoảng 812 triệu đô la vào năm 2025, trong khi chi phí lãi vay cho khoản nợ bằng đồng yên của chúng tôi sẽ đạt khoảng 135 triệu đô la.

Tôi hy vọng bạn có thể tham gia cùng chúng tôi tại Omaha vào ngày 3 tháng 5. Năm nay chúng tôi đã thay đổi lịch trình một chút, nhưng về cơ bản vẫn giữ nguyên. Mục tiêu của chúng tôi là trả lời nhiều câu hỏi của bạn, hỗ trợ bạn kết nối với bạn bè và giúp bạn có ấn tượng tốt về Omaha. Thành phố này đang chờ đón bạn đến.

Chúng tôi sẽ tiếp tục có đội ngũ tình nguyện viên cung cấp cho bạn nhiều sản phẩm Berkshire giúp bạn tiết kiệm tiền hơn và có một ngày tươi sáng hơn. Như những năm trước, chúng tôi sẽ mở cửa từ 12 giờ trưa đến 5 giờ chiều vào thứ Sáu, cung cấp những món đồ Squishmallows đáng yêu, đồ lót Fruit of the Loom, giày chạy bộ Brooks và nhiều mặt hàng hấp dẫn khác.

Năm nay chúng tôi chỉ bán một cuốn sách. Năm ngoái, chúng tôi đã ra mắt Poor Charlie’s Almanack và đã bán hết ngay lập tức—tất cả 5.000 bản đã được bán hết vào cuối giờ làm việc vào thứ Bảy. Năm nay chúng tôi sẽ phát hành cuốn sách "60 năm Berkshire Hathaway". Vào năm 2015, tôi đã yêu cầu Carrie Sova, cựu trợ lý của Buffett, người quản lý các hoạt động họp thường niên cùng nhiều nhiệm vụ khác, cố gắng viết một lịch sử nhẹ nhàng và thú vị về Berkshire. Tôi cho cô ấy toàn quyền sử dụng trí tưởng tượng của mình, và cô ấy đã sớm viết một cuốn sách khiến tôi kinh ngạc vì tính sáng tạo, nội dung và thiết kế của nó.

Sau đó, Sova rời Berkshire để lập gia đình và hiện có ba người con. Nhưng mỗi mùa hè, nhóm nhân viên văn phòng Berkshire lại tụ họp để xem đội Omaha Storm Chasers đấu với đối thủ Triple A. Tôi đã mời một số nhân viên cũ tham gia cùng chúng tôi và Sova thường đi cùng gia đình cô ấy. Tại sự kiện năm nay, tôi đã mạnh dạn hỏi bà liệu bà có muốn viết một ấn bản kỷ niệm 60 năm của Berkshire với những bức ảnh, trích dẫn và những câu chuyện ít người biết đến của Charlie không.

Mặc dù phải chăm sóc ba đứa con nhỏ, Sova vẫn đồng ý ngay lập tức. Vì vậy, chúng tôi sẽ bán 5.000 cuốn sách mới vào chiều thứ sáu và thứ bảy từ 7 giờ sáng đến 4 giờ chiều trong thời gian họp thường niên.

Sova từ chối nhận bất kỳ khoản bồi thường nào cho công sức viết cuốn sách mới của cô. Tôi gợi ý cô ấy cùng tôi ký tặng 20 bản sách mới của tôi cho bất kỳ cổ đông nào quyên góp 5.000 đô la cho Trung tâm Stephen ở Nam Omaha, nơi phục vụ người lớn và trẻ em vô gia cư. Gia đình Kizer (bắt đầu từ người bạn cũ của tôi là Bill Kizer Sr., người, giống như ông nội của Sova, đã giúp đỡ tổ chức trong nhiều thập kỷ) sẽ quyên góp một khoản tiền tương ứng cho bất kỳ khoản tiền nào được gây quỹ thông qua việc bán 20 bản sao có chữ ký này.

Becky Quick sẽ đưa tin về cuộc họp đã được sửa đổi đôi chút của chúng tôi vào thứ Bảy. Quick hiểu rõ Berkshire và luôn lên lịch phỏng vấn thú vị với các giám đốc điều hành, nhà đầu tư, cổ đông và người nổi tiếng. Cô ấy và nhóm CNBC đã làm rất tốt công việc phát sóng các cuộc họp của chúng tôi trên toàn thế giới và lưu trữ nhiều tài liệu liên quan đến Berkshire. Ý tưởng về kho lưu trữ này thuộc về giám đốc của chúng tôi, Steve Burke.

Năm nay, chúng tôi sẽ không chiếu phim, nhưng sẽ bắt đầu sớm hơn một chút, lúc 8 giờ sáng. Tôi sẽ có bài phát biểu khai mạc ngắn gọn, sau đó chúng tôi sẽ nhanh chóng chuyển sang phiên hỏi đáp, xen kẽ giữa Quick và khán giả.

Greg và Ajit sẽ cùng tôi trả lời các câu hỏi, và chúng tôi sẽ nghỉ giải lao nửa tiếng lúc 10:30 sáng. Chỉ có Greg ở lại trên sân khấu với tôi khi chúng tôi tiếp tục lúc 11 giờ sáng. Năm nay, chúng tôi sẽ đóng cửa lúc 2 giờ chiều, nhưng khu vực mua sắm trong khu vực triển lãm sẽ mở cửa đến 4 giờ chiều. Bạn có thể tìm thấy thông tin chi tiết về các hoạt động trong tuần ở trang 16. Hãy đặc biệt chú ý đến Brooks Run, nơi luôn đông đúc vào sáng Chủ Nhật. (Tôi sẽ ngủ nướng.) Người chị thông minh và xinh đẹp của tôi, Bertie, người mà tôi đã viết về năm ngoái, sẽ tham dự cùng với hai cô con gái xinh đẹp không kém. Những người quan sát đồng ý rằng gen cho những kết quả tuyệt vời như vậy chỉ đến từ phía phụ nữ trong gia đình. (Khóc) Bertie hiện đã 91 tuổi, và chúng tôi nói chuyện vào mỗi Chủ Nhật qua chiếc điện thoại kiểu cũ. Chúng tôi nói về niềm vui của tuổi già và thảo luận về những chủ đề thú vị như lợi ích của một cây gậy. Trong trường hợp của tôi, lợi ích của một cây gậy chỉ giới hạn ở việc giúp tôi không bị ngã sấp mặt. Nhưng Bertie thường nhấn mạnh với tôi về những đặc quyền mà cô ấy thích: Đàn ông, cô ấy nói với tôi, hãy ngừng "tán tỉnh" phụ nữ khi họ dùng gậy. Giải thích của Bertie là cái tôi của đàn ông khiến những bà già nhỏ bé chống nạng không phải là mục tiêu phù hợp. Tại thời điểm này, tôi không có dữ liệu nào để bác bỏ tuyên bố của cô ấy.

Nhưng tôi có nghi ngờ của mình. Tại các hội nghị, tôi không nhìn thấy nhiều từ sân khấu, và tôi sẽ rất cảm kích nếu những người tham dự để mắt đến Bertie. Hãy cho tôi biết liệu cây gậy có thực sự có tác dụng không. Tôi cá là cô ấy sẽ được đàn ông vây quanh. Đối với những người ở độ tuổi nhất định, cảnh này sẽ gợi nhớ đến Scarlett O’Hara và đám đông đàn ông hâm mộ cô trong Cuốn theo chiều gió.

Ban giám đốc Berkshire và tôi chào đón bạn đến Omaha, hy vọng bạn sẽ có khoảng thời gian tuyệt vời và có thể kết bạn mới.

Các báo cáo gần đây cho thấy Berkshire Hathaway và một số nhà quản lý đầu tư của tập đoàn này có thể đang trở nên cởi mở hơn với tiền điện tử.

JinseFinanceQuyết định chấm dứt buổi đấu giá bữa trưa từ thiện của Warren Buffett có liên quan đến những tranh cãi liên quan đến Sun Yuchen, phơi bày những sai sót đáng kể về tính toàn vẹn và hiệu quả của sự kiện.

Edmund

EdmundChỉ là hầu hết mọi người đều muốn làm giàu chỉ sau một đêm, thay vì làm giàu từ từ.

JinseFinanceKhi ngày càng có nhiều người ở Phố Wall đổ xô vào Bitcoin. Các nhà phê bình đang già đi. Càng ngày càng có ít người hơn.

JinseFinanceSau một tuần im lặng, vào sáng sớm ngày 27/2, giá Bitcoin lại bất ngờ thay đổi, vượt 54.000 USD rồi tăng vọt, có lần vượt 57.000 USD vào khoảng 10 giờ sáng ngày 27.

JinseFinanceMặc dù Bitcoin (BTC) đã tăng hơn 80% kể từ đầu năm, tài sản kỹ thuật số hàng đầu không phải không có những lời gièm pha.

Finbold

Finbold Coinlive

Coinlive Có vẻ như sự phổ biến ngày càng tăng của Bitcoin và các loại tiền điện tử khác - bất chấp sự tàn sát liên tục trên tiền điện tử rộng lớn hơn ...

Bitcoinist

Bitcoinist“Nhà tiên tri xứ Omaha” hiện có nhiều khoản đầu tư trực tiếp/gián tiếp hơn vào Bitcoin và các loại tiền điện tử tương tự trong danh mục đầu tư của mình.

Cointelegraph

Cointelegraph“Nếu bạn nói với tôi rằng bạn sở hữu tất cả Bitcoin trên thế giới và bạn đưa nó cho tôi với giá 25 đô la, tôi sẽ không nhận vì tôi sẽ làm gì với nó?” Warren Buffet nói.

Cointelegraph