Golden Web3.0 Daily | Nhật Bản tổ chức lại các bộ phận chính sách về Web3 và tiền điện tử

Golden Finance ra mắt "Golden Web3.0 Daily" để cung cấp cho bạn tin tức mới nhất và nhanh nhất về trò chơi, DeFi, DAO, NFT và Metaverse.

JinseFinance

JinseFinance

Để dễ đọc, bài viết này được xuất bản thành hai phần, phần trên và phần dưới. Bài viết này là phần trên.

Mã hóa tài sản: Một mô hình tài chính mới trong kỷ nguyên Web3.0

Tài chính về cơ bản là sự phân bổ tạm thời các nguồn lực trong một môi trường không chắc chắn. Như Bodie và Morton (2000) đã nói, "Tài chính là nghiên cứu về cách con người phân bổ nguồn lực theo thời gian trong các môi trường không chắc chắn." Họ chỉ ra rằng các quyết định tài chính khác với các quyết định phân bổ nguồn lực khác vì chi phí và lợi ích của các quyết định tài chính được phân bổ theo thời gian và không ai có thể biết trước kết quả. Trong thế giới thực, phần lớn các quyết định tài chính phụ thuộc vào hệ thống tài chính, bao gồm các tổ chức tài chính, thị trường tài chính và các cơ quan quản lý tài chính. Vậy, làm thế nào chúng ta có thể đánh giá hiệu quả của hệ thống tài chính trong việc phân bổ nguồn lực theo thời gian? Mô hình cân bằng tổng quát của Arrow và Debreu (1954) đưa ra một lời giải thích súc tích và mạnh mẽ: trong điều kiện cạnh tranh hoàn hảo, một thị trường hoàn chỉnh bao gồm tất cả các trạng thái tương lai phải có một hệ thống giá cân bằng cho phép phân bổ nguồn lực đạt đến mức tối ưu Pareto. Một "thị trường hoàn chỉnh" là thị trường mà trong đó, đối với không gian các trạng thái tương lai, tồn tại đủ nhiều chứng khoán nguyên tử - được gọi là "chứng khoán Arrow-Debreu" - phụ thuộc vào trạng thái (các khoản thanh toán được kích hoạt bởi một trạng thái tương lai nhất định), loại trừ lẫn nhau (không có mối tương quan giữa các trạng thái khác nhau) và hoàn chỉnh (bao gồm tất cả các trạng thái tương lai) để dòng thanh toán cho bất kỳ trạng thái tương lai nào có thể được thực hiện thông qua tổ hợp tuyến tính của các chứng khoán này. Một ví dụ đơn giản có thể minh họa mối quan hệ giữa chứng khoán Arrow-Debreu và thị trường hoàn chỉnh. Giả sử hôm nay (t=0) có hai thực thể kinh tế: một người bán hàng cần dựng quầy hàng vào ngày mai (t=1) và một người bán ô muốn bán ô vào ngày mai. Không gian trạng thái của ngày mai bao gồm hai trạng thái: mưa và không mưa. Giả sử có hai chứng khoán Arrow-Debreu trên thị trường: một "chứng khoán mưa" trả một số tiền nhất định nếu trời mưa vào ngày mai; và một "chứng khoán không mưa" trả một số tiền nhất định nếu trời không mưa vào ngày mai. Vì không gian trạng thái của ngày mai chứa hai trạng thái loại trừ lẫn nhau (mưa và không mưa), nên thị trường cũng có hai chứng khoán loại trừ lẫn nhau và hoàn chỉnh. Điều này làm cho thị trường tài chính trở thành một thị trường hoàn chỉnh. Người bán hàng có thể mua chứng khoán "mưa" để phòng ngừa tổn thất do mưa, và người bán ô có thể mua chứng khoán "không mưa" để phòng ngừa tổn thất do không mưa. Tất cả các thực thể kinh tế đều được phòng ngừa tổn thất trong tương lai—đây là sự chia sẻ rủi ro tối ưu. Đồng thời, người bán hàng rong và người bán ô có thể tự do tham gia vào các hoạt động sản xuất hiện tại (chẳng hạn như chuẩn bị nguyên liệu cho gian hàng ngày mai) và các hoạt động tiêu dùng (chẳng hạn như thưởng thức một bữa tiệc với kỳ vọng về lợi nhuận ngày mai) mà không cần lo lắng về tác động của thời tiết ngày mai. Điều này được gọi là "Định lý Phân tách Fisher". Tất nhiên, để đạt được một thị trường hoàn chỉnh, số lượng chứng khoán nguyên tử phải tăng theo không gian trạng thái. Nếu số lượng trạng thái tăng lên và không gian trạng thái mở rộng, chứng khoán Arrow-Debreu sẽ cần được tinh chỉnh hơn nữa và tăng số lượng. Ví dụ, nếu trạng thái "ngày mai mưa" trở thành "mưa nhẹ", "mưa vừa" hoặc "mưa to", và trạng thái "ngày mai không mưa" trở thành "mây", "u ám" hoặc "nắng", thì cần sáu chứng khoán Arrow-Debreu tương ứng để tạo thành một thị trường hoàn chỉnh. Rõ ràng là thị trường hoàn chỉnh không tồn tại trong thực tế. Điều này là do thế giới thực bị chi phối bởi vô số chi phí giao dịch, khiến việc tạo ra một chứng khoán nguyên tử cho mọi trạng thái là điều không thể. Bất kỳ công cụ tài chính nào (cổ phiếu, trái phiếu, khoản vay, sản phẩm phái sinh, v.v.) đều là hợp đồng và chi phí giao dịch phát sinh trong toàn bộ quá trình từ khi ký hợp đồng đến khi hoàn tất hợp đồng (Yin Jianfeng, 2006): Trước khi ký kết, các bên kinh tế cần thu thập thông tin (chi phí tìm kiếm thông tin) và trong môi trường thông tin không đối xứng, xác định các bên đối tác (chi phí xác định); ký kết hợp đồng đòi hỏi phải đàm phán nhiều lần (chi phí đàm phán); sau khi ký kết, trong môi trường thông tin không đối xứng, việc theo dõi sự tuân thủ của các bên đối tác là cần thiết (chi phí giám sát); khi hợp đồng hết hạn, việc xác minh trạng thái thực tế là cần thiết (chi phí xác minh); và cuối cùng, việc thanh toán và quyết toán dựa trên trạng thái là bắt buộc (chi phí thanh toán và quyết toán). Mặc dù thị trường hoàn hảo không tồn tại, nhưng nhân loại đã liên tục hướng tới lý tưởng này thông qua nhiều đổi mới tài chính khác nhau, có từ thời Sumer vào năm 5000 trước Công nguyên (Goetzmann và Loewenhorst, 2010). Làn sóng tự do hóa tài chính bắt đầu ở Hoa Kỳ vào những năm 1980 đã đẩy nhanh đáng kể tốc độ hướng tới thị trường hoàn hảo, dẫn đến sự xuất hiện của một số lượng lớn các chứng khoán cơ sở mới (như cổ phiếu Nasdaq không niêm yết và trái phiếu rác) và các sản phẩm phái sinh (quyền chọn, hợp đồng tương lai, hoán đổi, v.v.). Trong số những đổi mới tài chính đa dạng này, chứng khoán hóa, tích hợp nhiều chứng khoán cơ sở và phái sinh, là hình mẫu điển hình. Nói một cách đơn giản, chứng khoán hóa bao gồm việc đóng gói và phân chia các công cụ tài chính trước đây không thể giao dịch, không được chuẩn hóa (như thế chấp) thành các chứng khoán nhỏ hơn, được chuẩn hóa và có thể giao dịch. Tương tự như chứng khoán hóa tài sản, mã hóa tài sản (còn được gọi là "token hóa") mới nổi gần đây đóng gói và phân đoạn nhiều loại tài sản mã hóa và tài sản thực (RWA) thành các token (còn được gọi là "token") được định giá, lưu trữ và giao dịch trên blockchain. So với chứng khoán hóa tài sản, do khả năng lập trình, khả năng cấu thành, khả năng chia nhỏ và thanh toán nguyên tử của mã thông báo, mã hóa tài sản gần hơn vô cùng với việc tạo ra nhiều loại chứng khoán Arrow-Debreu nguyên tử, khiến nó trở thành một cải tiến tài chính quan trọng hơn hướng tới thị trường hoàn chỉnh. Tất nhiên, nhìn lại hàng nghìn năm đổi mới tài chính của con người, mọi động thái hướng tới thị trường hoàn chỉnh, tùy thuộc vào quy mô tiến trình, ban đầu có thể gây ra các mức độ rủi ro tài chính khác nhau, hoặc thậm chí là khủng hoảng tài chính. Ví dụ, sự phát triển nhanh chóng của thị trường chứng khoán Anh vào đầu thế kỷ 18 đã dẫn đến cuộc khủng hoảng thị trường chứng khoán đầu tiên trong lịch sử loài người - Bong bóng Biển Nam năm 1720. Sự xuất hiện của các quỹ thị trường tiền tệ vào những năm 1980 đã làm trầm trọng thêm tình trạng phi trung gian trong ngành ngân hàng Hoa Kỳ, dẫn đến sự phá sản của nhiều ngân hàng. Chứng khoán hóa tài sản đã phát triển thành một làn sóng tài chính có cấu trúc lớn vào đầu những năm 2000, đặt nền móng cho cuộc khủng hoảng thế chấp dưới chuẩn của Hoa Kỳ năm 2007 và cuộc khủng hoảng tài chính toàn cầu sau đó. Tóm lại, đổi mới tài chính càng hướng đến một thị trường hoàn chỉnh thì việc có các biện pháp quản lý tài chính hỗ trợ và kế hoạch quản lý rủi ro ngay từ giai đoạn đầu càng trở nên cần thiết.

Bài viết sau đây trước tiên sẽ thảo luận về cơ chế chứng khoán hóa tài sản và tài chính có cấu trúc, cũng như cuộc khủng hoảng tài chính toàn cầu năm 2008, từ đó có thể cung cấp những hiểu biết hữu ích cho quá trình token hóa tài sản đang nổi lên; Phần 3 lấy Web3.0 làm nền tảng để phân tích các loại hình token hóa tài sản, các quy trình cơ bản và triển vọng của tài chính phi tập trung dựa trên điều này; Cũng giống như chứng khoán hóa tài sản thời bấy giờ, token hóa tài sản vẫn còn khá xa mới hoàn thiện. Làm thế nào để cải thiện giám sát tài chính và phòng ngừa rủi ro của token hóa là nội dung chính của Phần 4; Bài viết kết thúc với nhận định cơ bản của chúng tôi: Nếu con người cuối cùng sẽ bước vào một kỷ nguyên mà thế giới vật lý thực và thế giới kỹ thuật số ảo được tích hợp chặt chẽ, thì trong kỷ nguyên này, với tư cách là "cốt lõi của nền kinh tế hiện đại", tài chính đương nhiên cũng phải đạt được sự tích hợp chặt chẽ giữa thực tế và ảo.

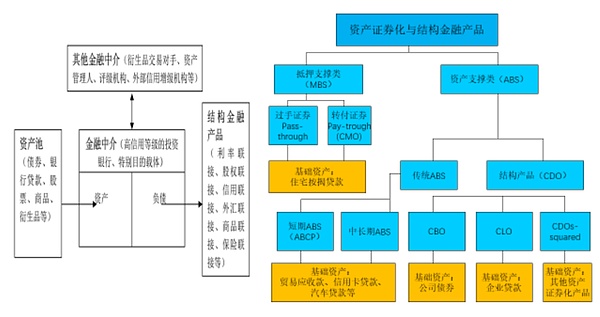

Trong hệ thống tài chính ngày nay, chứng khoán hóa tài sản và tài chính có cấu trúc phát triển trên cơ sở này đã trở thành những công nghệ tài chính phổ biến được sử dụng rộng rãi. Bằng cách khắc phục chi phí giao dịch thực tế, những công nghệ này đã tạo ra các chứng khoán phụ thuộc vào nhà nước mà trước đây không tồn tại, mang lại tính thanh khoản cho các công cụ tài chính trước đây không thể giao dịch được. Tuy nhiên, những công nghệ này cũng tạo ra những chi phí giao dịch mới, đặc biệt là chi phí xác định chất lượng tài sản cơ sở và chi phí giám sát hành vi của các trung gian tài chính. Vào thời điểm mà quy định còn chậm trễ so với đổi mới, những chi phí mới này đã đặt nền móng cho cuộc khủng hoảng tài chính. (I) Chứng khoán hóa tài sản Chứng khoán hóa tài sản có một lịch sử lâu dài. Ngay từ năm 1852 và 1899, Pháp và Đức đã ban hành luật liên quan đến việc chuyển nhượng các khoản vay nhà ở. Tại Đức, trái phiếu được bảo đảm bằng thế chấp (MBB) được phát hành theo Đạo luật Ngân hàng Thế chấp - được gọi là "Pfandbriefe" trong tiếng Đức - có thể được coi là sản phẩm chứng khoán hóa sớm nhất. Năm 1938, chính phủ Hoa Kỳ đã đầu tư 10 triệu đô la để thành lập doanh nghiệp do chính phủ tài trợ (GSE) đầu tiên, Hiệp hội Thế chấp Quốc gia Liên bang (Fannie Mac), bắt đầu tích cực khám phá và phát triển thị trường thứ cấp cho các khoản thế chấp nhà ở. Năm 1970, GSE thứ hai, Freddie Mac, được thành lập. Cùng năm đó, chứng khoán được bảo đảm bằng thế chấp (MBS) đầu tiên đã được phát hành. Sự cất cánh thực sự của chứng khoán hóa tài sản bắt đầu vào những năm 1980, được thúc đẩy bởi một loạt các cải cách tự do hóa tài chính, mở rộng không gian cho các quốc gia tương lai. Cũng như các ví dụ trước đây về người bán hàng rong và người bán ô dù, sự tăng trưởng nhanh chóng của chứng khoán hóa tài sản được thúc đẩy bởi nhu cầu của hai loại hình thực thể kinh tế. Loại thứ nhất là các tổ chức ngân hàng, những tổ chức phải đối mặt với rủi ro lãi suất và thanh khoản. Trước khi tự do hóa lãi suất, nhờ sự bảo vệ của Quy định Q thuộc Đạo luật Ngân hàng năm 1933, các ngân hàng có thể phát hành các khoản vay dài hạn, lãi suất cố định và tạo ra các khoản tiền gửi ngắn hạn, lãi suất cố định, thu được mức chênh lệch lãi suất ổn định. Sau khi tự do hóa lãi suất, lãi suất tiền gửi không kỳ hạn đối với các khoản nợ của ngân hàng bắt đầu biến động, làm tăng rủi ro lãi suất. Quan trọng hơn, tiền gửi không kỳ hạn bắt đầu chảy vào các tổ chức tài chính phi ngân hàng mới nổi, đặc biệt là các quỹ thị trường tiền tệ, gây áp lực rất lớn lên các ngân hàng trong việc cắt giảm trung gian và cần giải quyết khẩn cấp các vấn đề thanh khoản tài sản. Loại thứ hai là các nhà đầu tư tổ chức mới nổi, đặc biệt là các quỹ hưu trí, đã gia tăng nhanh chóng sau cải cách hệ thống hưu trí. Các tổ chức này cần phân bổ các chứng khoán có thu nhập cố định dài hạn, tương đối an toàn, nhưng bản chất không chuẩn hóa của các khoản thế chấp khiến chúng khó tiếp cận. Trong bối cảnh này, thị trường MBS bắt đầu mở rộng. Ban đầu, MBS nhằm mục đích giải quyết các vấn đề thanh khoản của các khoản thế chấp. Hai GSE là người mua và chứng khoán hóa chính các khoản vay này, với tài sản cơ sở là các khoản vay xác nhận hoặc thế chấp ưu tiên, có rủi ro tín dụng được kiểm soát chặt chẽ. Loại khoản vay này có ba đặc điểm chính: Thứ nhất, người vay phải có bằng chứng đầy đủ về thu nhập và điểm tín dụng tuyệt vời (trên 620 điểm); thứ hai, có các yêu cầu nghiêm ngặt về tỷ lệ thanh toán trên thu nhập (PTI) và tỷ lệ cho vay trên giá trị (LTV), với PTI và LTV được giới hạn ở mức 55% và 85% tương ứng; và thứ ba, lãi suất cố định và không thay đổi trong suốt thời hạn hợp đồng. Hơn nữa, các khoản vay này cũng phải có các biện pháp tăng cường tín dụng bổ sung, chẳng hạn như bảo lãnh của công ty bảo hiểm. Vì mục đích duy nhất của chứng khoán hóa tài sản là tạo ra thanh khoản, nên thiết kế của MBS rất đơn giản: Fannie Mae và Foley mua các khoản vay từ các ngân hàng để tạo thành một nhóm tài sản ban đầu. Sau đó, họ thiết lập một kênh chứng khoán hóa, một công cụ mục đích đặc biệt (SPV), để chuyển tất cả các quyền lợi trong tài sản ban đầu cho SPV, đạt được sự xa rời thực sự về việc bán và phá sản. Cuối cùng, SPV phát hành các chứng khoán đồng nhất với cùng số lượng, rủi ro và lợi nhuận. Theo phương pháp phát hành này, dòng tiền từ nhóm tài sản ban đầu chỉ đơn giản được phân phối đều cho mỗi nhà đầu tư mà không có bất kỳ thay đổi nào. SPV chỉ đóng vai trò là phương tiện chuyển giao quyền và quyền lợi tài sản, không có bất kỳ chức năng nào khác. Do đó, loại chứng khoán này được gọi là chứng khoán chuyển tiếp. (II) Tài chính có cấu trúc Kể từ những năm 1990, với sự phát triển của thị trường phái sinh tài chính, một mô hình tài chính hoàn toàn mới dựa trên công nghệ chứng khoán hóa - tài chính có cấu trúc - đã xuất hiện. Tài chính có cấu trúc là một hoạt động tài chính tập trung vào các trung gian tài chính như ngân hàng đầu tư (Yin Jianfeng, 2006). Quá trình này bao gồm ba bước: đầu tiên là gộp chung, trong đó các trung gian tài chính đóng gói các tài sản ban đầu vào một nhóm tài sản; thứ hai là tách liên kết, thường đạt được thông qua bán thực tế và cô lập phá sản thông qua các công cụ có mục đích đặc biệt (SPV), do đó thu nhập và giá trị của tài sản cơ sở không bị ảnh hưởng bởi hành vi của các cổ đông và trung gian ban đầu; thứ ba là cấu trúc, trong đó cấu trúc lại các đặc điểm rủi ro và lợi nhuận của nhóm tài sản theo sở thích của nhà đầu tư, từ đó hình thành các chứng khoán mới, cụ thể là các sản phẩm tài chính có cấu trúc.

Hình 1 Tài chính có cấu trúc và các sản phẩm

Tài chính có cấu trúc là sự tiếp nối của chứng khoán hóa tài sản, nhưng có những khác biệt đáng kể so với chứng khoán hóa tài sản truyền thống: Thứ nhất, các công cụ tài chính được chứng khoán hóa không còn giới hạn ở các khoản vay thế chấp nhà ở tuân thủ với rủi ro tín dụng thấp và chỉ có vấn đề về thanh khoản, mà còn có thể bao gồm bất kỳ tài sản nào khác - thậm chí có thể nói rằng mọi thứ đều có thể được chứng khoán hóa; Thứ hai, vai trò của các trung gian tài chính không còn là đóng gói và phân chia tài sản một cách thụ động thành các chứng khoán tiêu chuẩn đơn giản, mà trở thành các nhà thiết kế chứng khoán và nhà quản lý tài sản chủ động; Thứ ba, dựa trên các đặc điểm của tài sản đóng gói và thiết kế cấu trúc của các trung gian tài chính, các sản phẩm tài chính có cấu trúc kết quả có thể là nhiều loại chứng khoán phức tạp và tinh vi liên quan đến lãi suất, vốn chủ sở hữu, tín dụng, v.v. Một lĩnh vực mà tài chính có cấu trúc được sử dụng rộng rãi là thị trường thế chấp dưới chuẩn của Hoa Kỳ. Thế chấp dưới chuẩn đã xuất hiện từ những năm 1960, nhưng vào thời điểm đó chúng không được gọi như vậy. Thay vào đó, chúng được gọi là "khoản vay không xác nhận". "Không xác nhận" đề cập đến các khoản vay không đáp ứng các yêu cầu mua của Fannie Mae và Foley. Các khoản vay này có ba đặc điểm chính: Thứ nhất, khả năng tín dụng của người vay kém, chủ yếu là các nhóm thiểu số có thu nhập thấp. Những người vay này thường không có lịch sử tín dụng và xác minh thu nhập, với điểm tín dụng dưới 620. Thứ hai, PTI và LTV của họ lần lượt vượt quá 55% và 85%. Thu nhập của người vay không chỉ thấp hơn nhiều so với số tiền gốc và lãi phải trả mà nhiều người còn yêu cầu trả trước dưới 20% hoặc thậm chí bằng không. Thứ ba, hơn 85% các khoản vay dưới chuẩn có lãi suất thả nổi, và gánh nặng nợ tổng thể của chúng cao hơn đáng kể so với các khoản vay chuẩn. Để giảm bớt gánh nặng trả nợ ban đầu, việc trả nợ vay được cấu trúc như sau: đầu tiên, các khoản thanh toán hàng tháng thấp thường được yêu cầu trong hai năm đầu tiên của khoản vay, sau đó là một đợt "thiết lập lại", sau đó lãi suất được tăng đáng kể để phù hợp với lãi suất thị trường. Ví dụ, một số khoản vay thế chấp dưới chuẩn cho phép người vay trả nợ với lãi suất cố định thấp hơn lãi suất thị trường trong hai năm đầu tiên, trước khi chuyển sang khoản vay lãi suất thả nổi với lãi suất cao hơn lãi suất thị trường. Một số khoản vay thế chấp dưới chuẩn cho phép người vay chỉ trả lãi ban đầu, hoặc thậm chí cho phép khấu hao âm (khi số tiền trả nợ thấp hơn lãi suất hiện tại cần thiết để trả nợ). Hình 2: Cấu trúc chung của các khoản nợ thế chấp được thế chấp (CDO). Không giống như việc chứng khoán hóa các khoản vay hợp pháp, chỉ yêu cầu giải quyết vấn đề thanh khoản, việc chứng khoán hóa các khoản vay dưới chuẩn đòi hỏi phải giải quyết rủi ro tín dụng cao vốn có trong các khoản vay này. Nếu không, các quỹ hưu trí, công ty bảo hiểm nhân thọ và quỹ đầu tư quốc gia có khẩu vị rủi ro thấp hơn sẽ tránh tham gia vào thị trường này. Một sản phẩm tài chính có cấu trúc sẽ đáp ứng được nhiệm vụ này: CDO (Nợ có thế chấp). Mặc dù có nhiều loại CDO, nhưng cấu trúc của chúng nhìn chung khá giống nhau (Hình 2). Đầu tiên, các khoản vay dưới chuẩn được đóng gói và bơm vào một nhóm tài sản, sau đó được loại bỏ khỏi tình trạng phá sản và được bán thông qua một SIV (phương tiện đầu tư có cấu trúc) - một kênh chứng khoán hóa tương tự nhưng chủ động hơn so với SPV. Các chứng khoán được tạo ra, được xếp hạng từ thấp đến cao về rủi ro tín dụng và lợi nhuận đầu tư, bao gồm chứng khoán cao cấp, chứng khoán trung cấp, chứng khoán thứ cấp và chứng khoán vốn. Nếu tài sản cơ sở vỡ nợ, các nhà đầu tư vào chứng khoán vốn sẽ chịu tổn thất trước, sau đó là các nhà đầu tư vào chứng khoán thứ cấp, v.v. Thiết kế cấu trúc phân tầng này do đó đã tách các khoản vay dưới chuẩn đồng nhất, rủi ro cao thành các chứng khoán được thiết kế riêng cho các nhà đầu tư có khẩu vị rủi ro khác nhau. Hơn nữa, CDO có thể phòng ngừa rủi ro tín dụng thông qua các công cụ phái sinh tín dụng hoặc sử dụng các cơ quan tăng cường tín dụng bên ngoài. Thông qua sự kết hợp các biện pháp này, các chứng khoán cấp cao thường đạt được xếp hạng tín dụng gần với trái phiếu kho bạc, khiến chúng trở thành mục tiêu đầu tư phổ biến cho các nhà đầu tư tổ chức trong nước của Hoa Kỳ và các quỹ đầu tư quốc gia nước ngoài. (III) Khủng hoảng tài chính: Các khoản thế chấp dưới chuẩn xuất hiện vào những năm 1960, nhưng quy mô của chúng vẫn tương đối nhỏ. Với việc áp dụng rộng rãi các sản phẩm tài chính có cấu trúc, chủ yếu là CDO, các khoản thế chấp dưới chuẩn cũng lan rộng. Vì các GSE chủ yếu phát hành các sản phẩm chứng khoán hóa MBS, trong khi các tổ chức không phải GSE chủ yếu phát hành các sản phẩm tài chính có cấu trúc, bao gồm cả CDO, nên khi so sánh quy mô của chúng, ta thấy được những thay đổi của thị trường (Hình 3). Hình 3: Tỷ lệ các loại tài sản của tổ chức trong tổng tài sản của các tổ chức tài chính Hoa Kỳ (%) Lưu ý: “GSE” đề cập đến tỷ lệ các sản phẩm chứng khoán hóa do GSE phát hành; “Non-GSE” đề cập đến tỷ lệ các sản phẩm chứng khoán hóa do các tổ chức khác ngoài GSE phát hành. Nguồn dữ liệu: Báo cáo dòng tiền của Hoa Kỳ. Năm 1980, tỷ lệ các sản phẩm không được chứng khoán hóa bởi GSE nhỏ hơn tỷ lệ các sản phẩm được chứng khoán hóa bởi GSE. Đến năm 1990, quy mô của GSE đã tăng gấp đôi, và đến khi cuộc khủng hoảng thế chấp dưới chuẩn nổ ra vào năm 2007, quy mô của GSE đã tăng gấp ba lần. Khi tài chính có cấu trúc trở nên phổ biến, mô hình kinh doanh của các ngân hàng cũng chuyển dịch: từ mô hình "cho vay và nắm giữ" sang mô hình "cho vay và phân phối", trong đó các khoản vay được đóng gói ngay lập tức và bán ra thị trường thông qua chứng khoán hóa. Kết quả là, tỷ lệ tài sản ngân hàng trong tổng tài sản của các tổ chức tài chính đã giảm đáng kể (Hình 3): năm 1980, tài sản ngân hàng chiếm hơn 40%, nhưng đến năm 2000, con số này đã giảm xuống còn 20%. Sự phát triển liên tục của tài chính có cấu trúc cuối cùng đã châm ngòi cho cuộc khủng hoảng thế chấp dưới chuẩn ở Mỹ năm 2007, sau đó leo thang thành khủng hoảng tài chính toàn cầu sau sự sụp đổ của Lehman Brothers vào tháng 10 năm 2008. Nhìn lại, sự bùng nổ của cuộc khủng hoảng không hề bất ngờ, bởi ba rủi ro tiềm ẩn liên quan đến đổi mới tài chính đã luôn tồn tại. Thứ nhất, thiết kế cấu trúc của sản phẩm đã bỏ qua rủi ro hệ thống. Việc đa dạng hóa rủi ro tín dụng thông qua thiết kế cấu trúc, chẳng hạn như phân kỳ, dựa trên giả định rằng rủi ro tín dụng chỉ xuất phát từ rủi ro đặc thù của từng người vay dưới chuẩn, chứ không phải từ rủi ro hệ thống do giá nhà đất giảm đồng thời trên toàn quốc. Nếu giá nhà đất giảm đồng loạt trên toàn quốc, tất cả các khoản vay dưới chuẩn sẽ bị vỡ nợ, và ngay cả các nhà đầu tư vào chứng khoán cao cấp cũng không thể tránh khỏi thua lỗ. Thứ hai, rủi ro đạo đức của các trung gian tài chính, bao gồm các ngân hàng cho vay, các công ty xếp hạng tín nhiệm và các ngân hàng đầu tư, đã bị bỏ qua. Theo mô hình "cho vay và phân phối", các ngân hàng cho vay chuyển rủi ro cho các nhà đầu tư chứng khoán, chỉ chịu rủi ro tối thiểu. Do đó, họ có xu hướng phát hành các khoản vay dưới chuẩn với lãi suất cao, rủi ro cao. Hơn nữa, sau khi phát hành các khoản vay, họ ít có khả năng giám sát hành vi của người vay, dẫn đến chất lượng ngày càng kém của các tài sản chứng khoán hóa cơ sở. Ba công ty xếp hạng tín nhiệm lớn cũng chia sẻ xu hướng này. Để gặt hái thành quả từ xếp hạng tín nhiệm, họ thường có xu hướng xếp hạng cao hơn cho các sản phẩm có cấu trúc như CDO. Các ngân hàng đầu tư, điển hình là Lehman Brothers, theo đuổi lợi nhuận từ đòn bẩy cao, thậm chí cố tình che giấu chất lượng kém của các tài sản cơ sở khỏi các nhà đầu tư. Họ thiết kế các cấu trúc sản phẩm ngày càng phức tạp, khuếch đại đòn bẩy thông qua các cấu trúc phức tạp và cho phép rủi ro lan rộng nhanh chóng giữa các tổ chức tài chính, khuếch đại chúng thành một cuộc khủng hoảng tài chính. Cuối cùng, thiếu sự giám sát. Chứng khoán hóa tài sản và tài chính có cấu trúc không chỉ bao trùm các hoạt động ngân hàng và chứng khoán truyền thống mà còn bao trùm hệ thống tài chính của nhiều quốc gia. Tuy nhiên, trước năm 2008, mô hình quản lý của Hoa Kỳ được đặc trưng bởi nhiều cơ quan quản lý và các lĩnh vực riêng biệt, khiến việc giám sát hiệu quả sự tích tụ và lây lan của các rủi ro liên thị trường là không thể. Hơn nữa, các cơ quan quản lý ở nhiều quốc gia khác nhau thiếu sự hợp tác chặt chẽ về quản lý quốc tế, khiến việc ngăn chặn rủi ro lây lan giữa các quốc gia hoặc cung cấp hỗ trợ thanh khoản thống nhất sau khủng hoảng trở nên bất khả thi.

Golden Finance ra mắt "Golden Web3.0 Daily" để cung cấp cho bạn tin tức mới nhất và nhanh nhất về trò chơi, DeFi, DAO, NFT và Metaverse.

JinseFinanceGolden Finance ra mắt "Golden Web3.0 Daily" để cung cấp cho bạn tin tức mới nhất và nhanh nhất về trò chơi, DeFi, DAO, NFT và Metaverse.

JinseFinanceWeb3, thế hệ thứ ba của Internet, là kiến trúc mạng phi tập trung dựa trên công nghệ blockchain.

JinseFinanceGolden Finance ra mắt "Golden Web3.0 Daily" để cung cấp cho bạn tin tức mới nhất và nhanh nhất về trò chơi, DeFi, DAO, NFT và Metaverse.

JinseFinanceThông qua số liệu thống kê, phân tích các sự cố bảo mật trong lĩnh vực Web3.0 trong năm qua, những xu hướng mới nhất về bảo mật Web3.0 đã được bộc lộ đầy đủ.

JinseFinanceMột nghiên cứu gần đây của CoinGecko đã làm sáng tỏ thực tế khắc nghiệt mà các trò chơi Web3 phải đối mặt, tiết lộ rằng 70% đáng kể các trò chơi ra mắt vào năm 2023 đã gặp thất bại.

Aaron

AaronMetatrust và Scantist đang hợp lực tổ chức một sự kiện vào ngày 31 tháng 10 năm 2023 tại văn phòng Bybit.

Olive

OliveMọi người đều đồng ý rằng thế giới đang ngày càng trở nên số hóa, với cái tên được đặt tên khéo léo là 'Web 3.0' có vẻ như chỉ quanh...

Bitcoinist

Bitcoinist Nulltx

Nulltx Cointelegraph

Cointelegraph