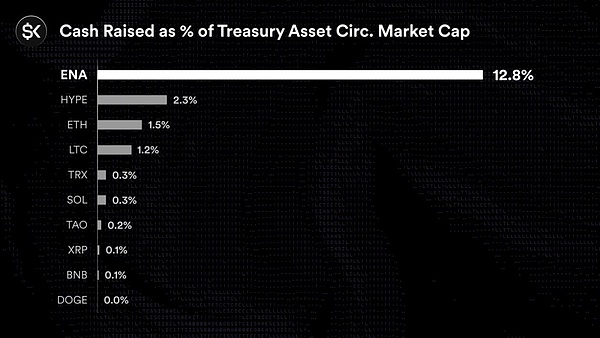

Chúng tôi vui mừng thông báo rằng ArkStream Capital đã đầu tư thêm 10 triệu đô la vào Ethena vào tháng 8 năm 2025, bổ sung vào khoản đầu tư dài hạn của chúng tôi vào Ethena sau khoản đầu tư ban đầu 5 triệu đô la vào tháng 12 năm 2024. Sự gia tăng này phản ánh sự ghi nhận mạnh mẽ của chúng tôi đối với những đột phá về mặt cấu trúc của Ethena trên cả thị trường sản phẩm và thị trường vốn. Điều khiến chúng tôi quyết tâm tăng gấp đôi không chỉ là sự tăng trưởng bùng nổ về dữ liệu mà còn là sự đổi mới về mặt thể chế của Ethena ở cấp độ thị trường vốn. Trong hai năm qua, Ethena không chỉ trình diễn sản phẩm PMF của USDe mà còn tích hợp một giao thức phi tập trung hoàn toàn dựa trên tiền điện tử với một phương tiện vốn có thể cấu hình cho cổ phiếu Hoa Kỳ vào bánh đà của "đường đôi tiền xu-cổ phiếu", hoàn thành một quá trình chuyển đổi quan trọng mà chúng tôi gọi là Phù hợp Vốn-Thị trường (CMF). Đây không phải là về chênh lệch giá ngắn hạn, mà là kết nối dòng tiền giao thức, quản trị và vốn tuân thủ bên ngoài thành một cấu trúc vốn có thể tái sử dụng. Vốn chủ sở hữu (StablecoinX): Sau khi sáp nhập với TLGY SPAC, PIPE đã tăng từ 360 triệu đô la lên 895 triệu đô la tích lũy (với vòng gần đây nhất tăng thêm 530 triệu đô la). Công ty dự kiến niêm yết trên Nasdaq với mã "USDE". Sau khi hoàn tất, StablecoinX sẽ nắm giữ hơn 3 tỷ ENA trên bảng cân đối kế toán. Số tiền huy động được trong vòng này sẽ được sử dụng để mua ENA bị khóa từ một công ty con của Ethena Foundation. Đồng thời, công ty con của Ethena Foundation sẽ ủy quyền cho một nhà tạo lập thị trường bên thứ ba thực hiện khoảng 310 triệu đô la mua lại giao ngay trên thị trường mở trong 6–8 tuần tới. Việc mua lại sẽ ở mức 5 triệu đô la mỗi ngày nếu ENA giảm xuống dưới 0,70 đô la và 10 triệu đô la mỗi ngày nếu ENA giảm xuống dưới 0,70 đô la hoặc trải qua mức giảm trong một ngày hơn 5%. Tổng số này dự kiến sẽ chiếm 13% nguồn cung lưu hành, so với khoảng 7,3% đã được mua lại trong vòng PIPE đầu tiên. Quỹ Ethena có quyền phủ quyết bất kỳ đợt bán tháo nào đối với StablecoinX. Điều này sẽ khóa chặt nguồn vốn cổ phần và nhu cầu về tài sản quản trị trên chuỗi, tạo thành một kênh thể chế hóa "vốn tuân thủ → nhu cầu về token quản trị".

Phía token (ENA): Quy mô USDE đã đạt 12 tỷ đô la Mỹ, đứng thứ ba trong số các stablecoin, doanh thu lịch sử của giao thức đã vượt quá 500 triệu đô la Mỹ và mức độ rủi ro của Aave đối với các tài sản liên quan đến USDE đã đạt khoảng 4,7 tỷ đô la Mỹ; Các cuộc thảo luận về việc chuyển đổi phí sENA đang được đẩy nhanh: Ủy ban Rủi ro Ethena đã thiết lập các chỉ số kích hoạt rõ ràng (lưu thông USDE, doanh thu giao thức tích lũy, CEX). Với việc niêm yết USDE trên Binance, điều kiện quan trọng cuối cùng đã được đáp ứng và giao thức hiện có cơ chế phân bổ một phần doanh thu cho sENA. Điều này có nghĩa là van thu dòng tiền của token đang bước vào giai đoạn mở cửa đáng kể và giá trị của ENA sẽ chuyển từ việc chỉ dựa vào kỳ vọng tăng trưởng sang được neo trực tiếp vào dòng tiền của giao thức. Tín hiệu Bên ngoài (DAT Reserves): Mega Matrix (NYSE: MPU) đã thông báo rằng họ sẽ chỉ định ENA làm dự trữ chiến lược chính cho DAT, trên thực tế sử dụng bảng cân đối kế toán của công ty niêm yết để "mua các vị thế dài hạn" trên giao thức. Đồng thời, Mega Matrix đã nộp đơn đăng ký lưu hành trị giá 2 tỷ đô la lên SEC, dành chỗ cho việc tài trợ linh hoạt theo từng đợt trong vài năm tới. Điều này không chỉ khóa ENA trong phân bổ tài sản mà còn đặt ra giới hạn cho việc "liên tục tăng lượng nắm giữ" hoặc các hoạt động vốn liên quan ở cấp độ công cụ tài chính, cung cấp Hỗ trợ thể chế bên ngoài cho nhu cầu dài hạn của ENA.

Không giống như mô hình chênh lệch giá "mua vỏ trực tiếp + PIPE + ATM", thiết kế ba điểm này tạo thành một vòng khép kín:

Tài trợ vốn chủ sở hữu → Nhu cầu/mua lại ENA → Mở rộng USDE → Tăng trưởng dòng tiền giao thức (hỗ trợ định giá và tái cấp vốn) → Phân bổ DAT/tổ chức → Mua cấu trúc bên ngoài → Trở lại hai cấp độ tiền tệ và cổ phiếu, cuối cùng mang lại lợi ích cho cả người nắm giữ token và cổ đông. Đây là lần đầu tiên một giao thức DeFi thâm nhập vào thị trường chứng khoán Hoa Kỳ thông qua các công cụ tài chính có cấu trúc. Ethena đang chuyển đổi "tăng trưởng giao thức" thành "nhu cầu của tổ chức", khiến Giá trị của ENA có khả năng phục hồi vốn tốt hơn qua các chu kỳ, đây cũng là một trong những lý do cốt lõi khiến chúng tôi tiếp tục đặt cược lớn vào nó.

USDe: Lãi suất chuẩn mới của DeFi

USDe sử dụng cơ chế trung lập delta gốc tiền điện tử để thúc đẩy lợi nhuận và dần được thị trường coi là lãi suất chuẩn mới cho các quỹ DeFi và là mỏ neo của "tài sản không rủi ro":

Khối lượng cung:Tính đến cuối tháng 8, đồng tiền này đã vượt quá 12,5 tỷ đô la Mỹ, trở thành đồng tiền ổn định lớn thứ ba;

Cho vay hàng đầu Phơi nhiễm:Mức độ rủi ro của Aave đối với các tài sản liên quan đến Ethena đạt 47,1 tỷ đô la, chứng tỏ vị thế thanh khoản hàng đầu của nó trên thị trường tín dụng DeFi chính thống. Quy mô chuỗi chéo: Khối lượng giao dịch tích lũy vượt quá 5,7 tỷ đô la; Phạm vi lợi nhuận: Thông qua chiến lược trung lập delta, nó mang lại lợi nhuận hàng năm khoảng 9–11%, được coi là "lãi suất không rủi ro" của DeFi. Doanh thu giao thức: Doanh thu tích lũy vượt quá 500 triệu đô la, với mức đỉnh điểm là 13,4 triệu đô la chỉ trong một tuần vào tháng 8 năm 2026. Khi USDe được sử dụng rộng rãi hơn làm tài sản thế chấp và thanh toán, vòng phản hồi tích cực về quy mô, thanh khoản và lợi nhuận sẽ củng cố hơn nữa giá trị quản trị và phân phối của Ethena (bao gồm cả lợi nhuận giá trị tiềm năng từ các cơ chế như chuyển đổi phí). "Dự phòng" sau stablecoin: Từ đồng đô la lợi suất đến việc mở rộng hai cánh của các lớp thanh toán và vốn. Stablecoin không phải là đích đến, mà là nền tảng cho dòng tiền và phân phối. Chiến lược "dự phòng" của Ethena là được thể hiện trong việc mở rộng đồng bộ hoạt động phân phối và thanh toán: Lớp Phân phối: Mang "đô la lợi nhuận" đến các tổ chức và hàng tỷ người dùng iUSDe (Phiên bản dành cho Tổ chức): Thông qua định dạng hợp đồng bị hạn chế chuyển nhượng, bản chất lợi nhuận của sUSDe được đóng gói và tích hợp vào mạng lưới phân phối TradFi theo cách tuân thủ, giảm thiểu sự cản trở về vận hành và tuân thủ cho các tổ chức. tsUSDe (Telegram/TON): Thông qua hợp tác chuyên sâu với TON, sUSDe được nhúng sẵn vào hệ sinh thái ví Telegram, nhắm mục tiêu đến hàng tỷ người dùng và biến lợi nhuận bằng đô la Mỹ thành một tài sản gốc trên internet có thể phân phối ngay lập tức.

Tại sao điều này lại quan trọng:"Tuân thủ nhẹ nhàng + tham gia ở cấp độ nền tảng" về phía phân phối có thể tăng cường phản hồi tích cực của "quy mô USDe → mức độ tiếp xúc với khoản vay → doanh thu giao thức"; vị thế rủi ro liên quan đến 4,7 tỷ đô la trên Aave đã xác minh dòng chính này.

Lớp thanh toán: Converge biến USDe thành tài sản thanh toán/gas gốc

Chuỗi Converge:Được xây dựng cùng với Securitize, sự kết hợp mô-đun Arbitrum + Celestia hỗ trợ USDe/USDtb dưới dạng tài sản thanh toán và gas, đồng thời sử dụng staking ENA để tăng cường bảo mật, tương thích với cả ứng dụng được cấp phép và không được cấp phép. Lý do quan trọng: Khi "đồng đô la lợi suất" trở thành nhiên liệu thanh toán cơ bản, hiệu ứng mạng lưới của USDe tăng từ một đơn vị tài chính nguyên thủy lên một đơn vị định tuyến/kế toán giao dịch; điều này mang đến cho Ethena cơ hội thực hiện các hoạt động kinh doanh có giá trị gia tăng cao ngoài stablecoin, chẳng hạn như phát hành RWA, thanh toán cho tổ chức và thế chấp tạo lập thị trường. Đánh giá của chúng tôi: Sự kết hợp này "Cổng thông tin tuân thủ của tổ chức + giao diện phân phối siêu cấp + chuỗi thanh toán chuyên dụng" cải thiện đáng kể khả năng tiếp cận và sử dụng USDe, đồng thời mang lại cho ENA khả năng lan tỏa dòng tiền bền vững trên nhiều kịch bản và phân khúc khách hàng. Rủi ro và Lợi thế: Cơ chế Minh bạch + Cấu trúc Đa dạng Việc chúng tôi tăng lượng nắm giữ Ethena cũng dựa trên đánh giá của chúng tôi về quản trị rủi ro và tính minh bạch của công ty: Rủi ro Giao dịch: USDE về cơ bản dựa trên cơ sở/khuôn khổ tài trợ "mua giao ngay/bán khống vĩnh viễn". Điều kiện thị trường khắc nghiệt có thể nén lợi nhuận hoặc thậm chí dẫn đến đảo ngược tạm thời. Ethena giảm thiểu những rủi ro này thông qua nhiều sàn giao dịch, các đối tác đa dạng hóa và các tham số phòng ngừa rủi ro động.

Sự lan tỏa hệ thống:Khi USDe trở thành tài sản thế chấp hàng đầu, việc quản trị rủi ro của các giao thức cho vay chính (nâng trọng số rủi ro và các tham số quản trị) cũng đang được đồng bộ hóa.

Logic đầu tư của ArkStream

Từ ngắn hạn đến dài hạn, logic đầu tư của Ethena rất rõ ràng:

Ngắn hạn (mức độ chiến thuật):USDe đã phát triển thành nguồn vốn tạo ra lợi suất lớn nhất của DeFi. 12,5 tỷ đô la đang lưu hành và 4,7 tỷ đô la đang được nắm giữ trên Aave đã đưa USDe trở thành "tài sản thế chấp chính" trên thị trường cho vay DeFi. Hơn nữa, lợi suất hàng năm 9–11% của USDe được thị trường coi là lãi suất gần như không có rủi ro, khiến nó trở thành một điểm neo cốt lõi cho việc tổng hợp thanh khoản. Logic đằng sau giai đoạn này là: Sự tăng trưởng liên tục về quy mô và lợi nhuận của USDe sẽ biến nó thành một trung tâm tài trợ cho toàn bộ hệ sinh thái, cung cấp một nguồn tiền mặt ổn định dòng chảy cho giao thức. Trung hạn (cấu trúc): Cấu trúc vốn của Ethena đã được tích hợp với các thị trường truyền thống. Thông qua quy trình SPAC → PIPE → De-SPAC, USDe/ENA đã được gắn kết với khuôn khổ tuân thủ của thị trường chứng khoán Hoa Kỳ. StablecoinX đã thiết lập một kênh thể chế hóa cho nhu cầu token quản trị thông qua 895 triệu đô la PIPE tích lũy và 3 tỷ đô la ENA trên bảng cân đối kế toán của mình. Trong khi đó, dự trữ DAT của Mega Matrix và 2 tỷ đô la đăng ký kệ đã tiếp tục thể chế hóa các giao dịch mua vốn bên ngoài. Logic đằng sau giai đoạn này là liên kết tài trợ vốn cổ phần với nhu cầu token thông qua các công cụ tài chính có cấu trúc, từ đó điều chỉnh định giá của ENA theo thị trường vốn truyền thống. Dài hạn (cấp độ mô hình): Bước ngoặt quan trọng nhất đến với việc chính thức ra mắt chuyển đổi phí sENA. Ba chỉ số kích hoạt do Ủy ban Rủi ro đặt ra (lưu thông USDe, doanh thu tích lũy và phạm vi bảo hiểm CEX) hiện đã được đáp ứng, đặc biệt là với việc USDe được niêm yết trên Binance, đáp ứng yêu cầu bảo hiểm cuối cùng. Điều này có nghĩa là Ethena hiện có thể phân bổ một phần doanh thu giao thức của mình trực tiếp cho sENA. Từ Từ điểm này trở đi, ENA sẽ chuyển từ mô hình "dựa trên câu chuyện tăng trưởng" sang mô hình "dựa trên dòng tiền", trở thành token quản trị stablecoin đầu tiên nắm bắt trực tiếp dòng tiền thực tế của giao thức. Kết hợp với sức mua bên ngoài dài hạn được tạo ra bởi dự trữ DAT, giá trị của ENA sẽ được hỗ trợ bởi động lực kép "phân phối dòng tiền nội sinh + phân bổ có cấu trúc bên ngoài". Chúng tôi tin rằng trong khuôn khổ này, ENA có tiềm năng phát triển thành một tài sản "dự trữ vàng gần như vàng" cho quản trị stablecoin, đạt được chu kỳ dương xuyên chu kỳ giữa dòng tiền của giao thức và thị trường vốn. Kết luận: Theo quan điểm của ArkStream, Ethena không chỉ là một giao thức stablecoin, mà còn là một lớp kết nối giữa lợi nhuận gốc tiền điện tử và thị trường vốn truyền thống. Khi sản phẩm có lãi suất cơ bản phù hợp và cấu trúc vốn cung cấp quyền truy cập vào cổ phiếu Hoa Kỳ cho các tổ chức, việc nắm bắt giá trị của ENA có thể mở rộng qua nhiều chu kỳ. Quyết định đầu tư của chúng tôi vào thời điểm này là một bước đi quyết định trong việc hỗ trợ quá trình chuyển đổi của Ethena từ PMF sang CMF.

Alex

Alex