Tác giả: Andrew LIU

Giới thiệu: Nền tảng cho vay DeFi là một nhu cầu lịch sử

Hàng nghìn năm trước ở Hy Lạp cổ đại, người dân (bao gồm cả Aristotle) tin rằng việc tính lãi cho các khoản vay là bẩn thỉu và trái với ý muốn của Chúa. Nhưng chỉ vài trăm năm sau, người dân đã phá vỡ hạn chế này và chấp nhận sự tồn tại của lãi suất cho vay.

Mối quan hệ cho vay ban đầu diễn ra giữa các cá nhân và vốn dĩ mang tính phi tập trung. Với sự xuất hiện của chính phủ và ngân hàng, cho vay tập trung cũng xuất hiện theo. Ưu điểm của cho vay tập trung là một bên thứ ba ngoài người vay và người cho vay có thể xử lý các khoản vỡ nợ dựa trên các quy tắc công bằng và chính đáng, nhưng đây không phải là lý do cho sự tồn tại lâu dài của nó. Cơ sở cho sự tồn tại lâu dài của hoạt động cho vay tập trung chính là do con người "không có khả năng" trong mối quan hệ cho vay phi tập trung ban đầu:

Người vay có khả năng cao hơn không thể tuân thủ nghiêm ngặt hợp đồng, chẳng hạn như tự nguyện chuyển giao tài sản thế chấp cho người cho vay;

Người cho vay yếu có khả năng cao hơn không thể thực hiện các hành động hiệu quả để bảo vệ lợi ích của chính mình;

Ngay cả khi một bên hành động, cả hai bên cũng không thể đảm bảo rằng hành động đó là công bằng và chính đáng;

Công nghệ cho vay DeFi đã phá vỡ những nền tảng trên, khiến mối quan hệ cho vay trở lại trạng thái phi tập trung là một sự kiện có khả năng cao xảy ra.

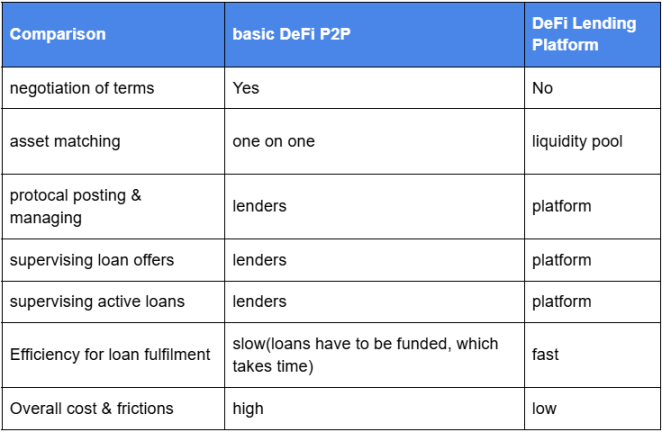

Xét về mặt logic, cho vay DeFi có thể được chia thành hai hình thức. Hình thức đầu tiên là hình thức cho vay phi tập trung thuần túy ban đầu (báo cáo này sẽ tạm gọi là DeFi P2P cơ bản), và hình thức thứ hai là nền tảng cho vay phi tập trung (Nền tảng Cho vay DeFi). Qua bảng so sánh dưới đây, chúng ta có thể thấy rằng Nền tảng Cho vay DeFi có nhiều tiềm năng phát triển lâu dài hơn.

Mô hình kinh doanh của nền tảng cho vay DeFi về cơ bản giống với mô hình của các ngân hàng tập trung truyền thống, với thu nhập chủ yếu đến từ lãi suất và phí dịch vụ; nhưng vì dựa trên blockchain và hợp đồng thông minh nên chi phí vận hành thấp hơn đáng kể so với các ngân hàng tập trung truyền thống. Do đó, sự xuất hiện của nền tảng cho vay DeFi là điều tất yếu trong lịch sử.

Báo cáo này chọn ra hai nền tảng DeFi có ảnh hưởng nhất và trình bày tình hình phát triển, bối cảnh cạnh tranh, định hướng tương lai và các cơ hội của ngành thông qua phân tích so sánh.

Tổng quan về thị trường cho vay DeFi: một đối thủ thống trị

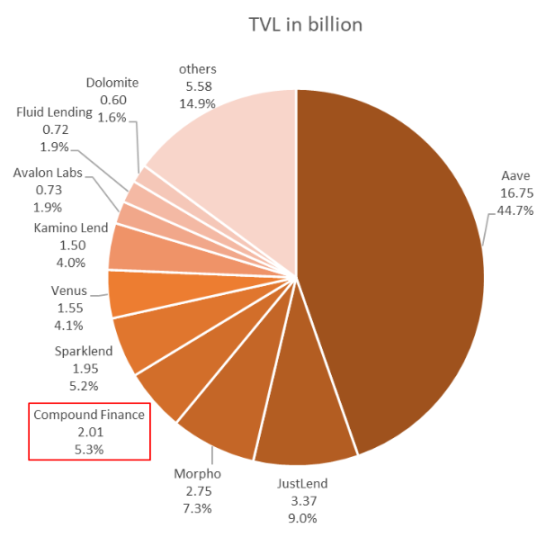

Theo dữ liệu của DeFiLlama, tính đến ngày 7 tháng 4 năm 2025, TVL thị trường của kênh Cho vay là 37,5 tỷ, trong đó Compound và Aave lần lượt là 2,0 tỷ và 16,8 tỷ, chiếm 5,3% và 44,7% kênh Cho vay. Những người tham gia hàng đầu khác được hiển thị trong bảng dưới đây:

Ngoài TVL, Phí và Doanh thu là hai chỉ số chính, trong đó:

Phí: phản ánh chi phí sử dụng giao thức và mức độ hoạt động của người dùng. Phí càng cao, nhu cầu cho vay càng lớn.

Doanh thu: phản ánh lợi nhuận của chính giao thức, thường là một phần của Phí.

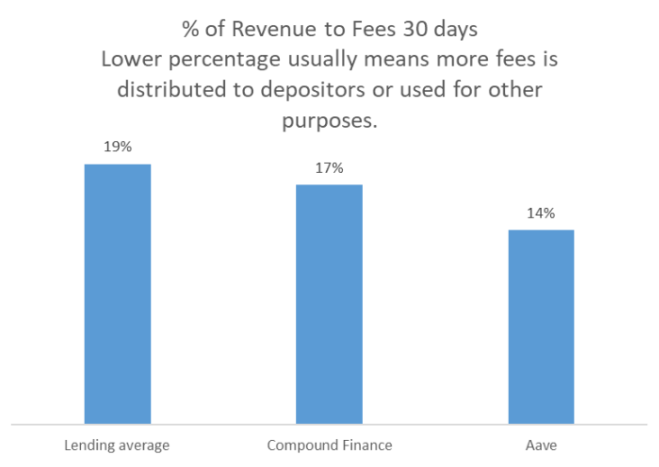

Theo dữ liệu của DeFiLlama, doanh thu 30 ngày của Lending Track chiếm 19% phí, điều này có nghĩa là hơn 80% phí mà nền tảng DeFi thu được được phân phối cho người gửi tiền hoặc được sử dụng cho các mục đích khác.

So sánh với Compound và Aave, tỷ lệ này thấp hơn, lần lượt là 17% và 14%, phản ánh rằng các nền tảng lớn chú trọng hơn đến các ưu đãi sinh thái hơn là lợi nhuận ngắn hạn.

Phân tích Compound: Lỗi thiết kế dẫn đến vòng xoáy tử thần

Nhìn chung, Compound đang hoạt động không tốt. Là một dự án lâu đời đã phát hành sách trắng từ năm 2019, tính đến tháng 4 năm 2025, các chỉ số quan trọng như doanh thu và TVL đã bị các đối thủ khác vượt qua.

Doanh thu:

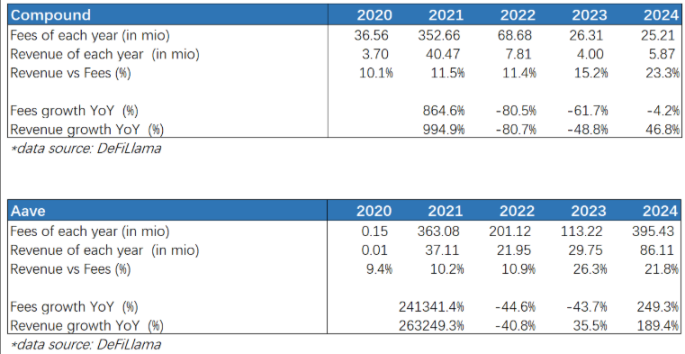

Từ năm 2022 đến năm 2024, Phí của Compound đã giảm mạnh trong ba năm liên tiếp và Doanh thu chỉ phục hồi trong 24 năm, cho thấy bên dự án đã tăng tỷ trọng doanh thu từ Phí. Điều này cho thấy sự phát triển của Compound đã gặp nhiều khó khăn và cần chú trọng hơn đến lợi nhuận ngắn hạn. Aave đang ở trong tình thế tốt hơn nhiều. Phí của Aave đã vượt qua Compound kể từ năm 2022. Theo cùng xu hướng giảm của kênh Cho vay, phí vẫn tăng gấp 2,5 lần và doanh thu tăng gấp 1,9 lần vào năm 2024.

Giá trị thị trường:

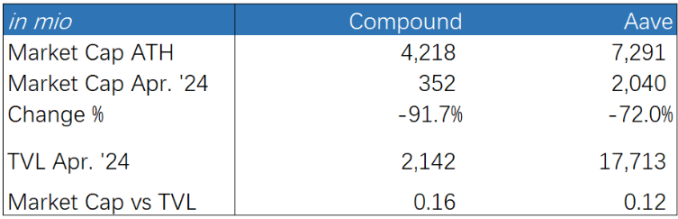

Vào tháng 4 năm 2025, giá trị thị trường mới nhất của token COMP là khoảng 350 triệu, giảm hơn 90% so với giá trị thị trường đỉnh điểm vào năm 2021, tương đương 16% TVL (khoảng 2 tỷ). Giá trị thị trường mới nhất của Aave là khoảng 2 tỷ, giảm 72% so với giá trị thị trường đỉnh cao trong 21 năm, tương đương 12% TVL (khoảng 17,8 tỷ). Hai dự án khác có TVL lớn hơn Compound (JustLend và Morpho) chỉ đạt 8%. Điều này cũng phản ánh rằng định giá của COMP là cao.

Tokenomics:

Tiếp theo, báo cáo này phân tích Tokenomics của Compound từ 4 khía cạnh sau và so sánh với Aave để tìm hiểu lý do tại sao Compound chưa phát triển bằng Aave, và hy vọng sẽ cung cấp tài liệu tham khảo cho việc thiết kế các mô hình kinh tế dự án mới.

1) Cung cấp và Phân phối Token

COMP có tổng nguồn cung là 10 triệu token, với quy tắc phân phối ban đầu là 49,95% cho các cổ đông và nhóm dự án, và 50,05% cho người dùng. Xu hướng phi tập trung không rõ ràng. Aave có tổng nguồn cung là 16 triệu token, với 80% được trao cho cộng đồng, và xu hướng phi tập trung rõ ràng hơn.

2) Cơ chế khuyến khích

Theo trang web chính thức của Compound, dự án có kế hoạch phân phối COMP sau mỗi 4 năm. Tình hình mới nhất vào ngày 25 tháng 4 là 1.723 COMP sẽ được phân phối mỗi ngày, nhanh hơn 40% so với đợt phân phối ban đầu (1.234 COMP mỗi ngày). Điều này cho thấy dự án Compound hy vọng thu hút thêm người dùng bằng cách tăng cường các ưu đãi khi đang tụt hậu. Tuy nhiên, điều này đã không đạt được hiệu quả như mong đợi, bởi vì việc chỉ đơn thuần tăng số lượng token được phát hành sẽ không làm tăng cảm giác giá trị của người dùng, mà có thể khiến người dùng cảm thấy giá trị của token đã giảm, tức là những thứ được tặng miễn phí sẽ bị coi là vô giá trị. Cơ chế thực sự hiệu quả là kết hợp việc phát hành token với mục tiêu phát triển nền tảng, tức là cung cấp cho người dùng một lý do khi phát hành để họ có cảm giác được hưởng lợi.Ví dụ: Aave trao token dưới dạng phần thưởng staking cho các nhà cung cấp thanh khoản. Cơ chế này có lợi hơn cho việc thu hút người dùng cung cấp thanh khoản cho nền tảng về lâu dài.

Ngày 16 tháng 4 năm 2025, ảnh chụp màn hình trang web https://compound.finance/governance/comp

3) Nắm bắt giá trị (Tích lũy giá trị)

Dự án Compound đã không xem xét đầy đủ và toàn diện các kịch bản ứng dụng của Token ngay từ đầu, điều này được phản ánh trong:

Khi thiết kế mô hình kinh tế, nó tập trung vào việc khuyến khích người dùng khai thác thanh khoản, thay vì khuyến khích người nắm giữ COMP. Nhìn bề ngoài, ý tưởng này có vẻ ổn, bởi vì xét cho cùng, việc phân phối thu nhập cho người gửi tiền trước tiên có thể duy trì TVL cao, từ đó tăng sức hấp dẫn đối với người dùng, nhưng thực tế cho thấy hiệu quả lại phản tác dụng. Lý do là nếu người dùng không thể nếm trải vị ngọt ngào của việc nắm giữ COMP, họ sẽ luôn cảm thấy thiếu vắng điều gì đó trong lòng. Tâm lý "muốn cả hai" này là xu hướng chủ đạo của thời đại ngày nay, và bên dự án chỉ có thể tuân thủ nó; đồng thời, thiết kế này của bên dự án cũng bắt đầu một vòng xoáy tử thần: thu nhập thấp từ việc nắm giữ COMP ảnh hưởng đến uy tín của dự án, dẫn đến việc giảm số lượng người dùng mới, và sau đó là tốc độ tăng trưởng TVL cũng giảm; người nắm giữ COMP chủ yếu tham gia quản trị và hầu như không có tư cách để chia sẻ thu nhập của dự án. Xét về bản chất con người, đối với các nhà đầu tư cá nhân thông thường, cái gọi là quyền quản trị là một khái niệm tương đối ảo, và sức hấp dẫn của nó kém xa so với việc chia sẻ lợi ích hữu hình và hữu hình; có thể nói rằng bên dự án đã phạm sai lầm khi né tránh thực tế và theo đuổi ảo tưởng vào thời điểm này.

COMP không có cơ chế mua lại hoặc hủy bỏ rõ ràng, nghĩa là dự án chưa thiết kế lưới an toàn cho giá token và hầu như không có cơ chế khẩn cấp khi giá giảm mạnh.

Đồng thời, như đã đề cập ở trên, COMP đã được đẩy nhanh. Điều này có thể làm giảm giá trị của nó.

Aave rõ ràng giàu kinh nghiệm hơn trong việc thiết kế các kịch bản ứng dụng token. Người nắm giữ AAVE có thể chia sẻ doanh thu của dự án, bao gồm lãi suất cho vay và phí cho vay nhanh, bằng cách staking vào Mô-đun An toàn. Aave cũng không có cơ chế mua lại hoặc hủy bỏ rõ ràng, nhưng Aave đã đề xuất thảo luận về việc sử dụng doanh thu của dự án để mua lại AAVE và hủy bỏ nó, cho thấy Aave có nhiều khả năng triển khai cơ chế mua lại hoặc hủy bỏ và giá token có thêm một lớp bảo vệ.

4) Quản trị và Phân phối Quyền lực

Theo dữ liệu mới nhất từ Estherscan vào ngày 11 tháng 4, 10 địa chỉ hàng đầu của dự án Compound nắm giữ 39,1% và 23 địa chỉ hàng đầu nắm giữ hơn 50%. Điều này có nghĩa là gì?

Từ xa xưa, kết quả quản trị phi tập trung của việc bỏ phiếu thuần túy thường không tốt bằng kết quả quản trị của giới tinh hoa tận tâm, đó là lý do tại sao không có nền dân chủ tuyệt đối trên thế giới ngày nay. Ưu điểm của hình thức trước là phi tập trung dân chủ tuyệt đối, và nhược điểm là nó phụ thuộc rất nhiều vào phẩm chất và năng lực của người đề xuất và chất lượng của đề xuất, và dễ bị ảnh hưởng bởi chủ nghĩa dân túy chất lượng thấp, dẫn đến việc ra quyết định bỏ qua lợi ích lâu dài của dự án, tức là có thể bỏ phiếu cho đến chết trong tương lai. Hình thức sau giống với đất nước lý tưởng của Plato hơn. Ưu điểm của nó là nhiều nhóm tinh hoa kiểm tra và cân bằng lẫn nhau để đảm bảo lợi ích cốt lõi của việc ra quyết định. Nhược điểm là nó không thể đạt được lý tưởng phi tập trung, và nhiều nhóm tinh hoa có thể cấu kết với nhau để gây tổn hại đến lợi ích của số đông. Theo quan điểm này, việc quản trị Compound tương đối tập trung không thể bị coi là một bất lợi, ít nhất là không thể coi đó là lý do cho sự trì trệ phát triển gần đây.

Đồng thời, bằng cách liên kết thiết kế quản trị của Compound với thiết kế nắm giữ giá trị đã đề cập ở trên, chúng ta có thể thấy rõ hơn tư duy của dự án Compound: vì việc ra quyết định thực tế được đưa ra bởi một số người nắm giữ lớn trong chúng ta (có một ngưỡng: chỉ những người nắm giữ hơn 100.000 COMP mới có thể tham gia vào việc ra quyết định), và chúng ta chắc chắn có thể chia sẻ thu nhập thông qua vốn chủ sở hữu, nên chúng ta không quan tâm đến việc liệu chúng ta và những người dùng khác có thể chia sẻ thu nhập thông qua token hay không. Điều này thực sự phản ánh rằng các cân nhắc của dự án Compound có thể chưa đủ toàn diện, và cũng phản ánh rằng các cổ đông của dự án chưa đưa ra những đề xuất tốt cho thiết kế dự án.

Kết luận

Trong kỷ nguyên DeFi, tiến bộ công nghệ đã giúp con người có thể quay trở lại với hình thức cho vay phi tập trung. Mặc dù các nền tảng DeFi hiện tại chưa hoàn hảo, hệ sinh thái ngành cần được cải thiện và nhiều biến cố rủi ro liên tục xuất hiện, chúng ta vẫn nên duy trì niềm tin và sự chú ý vào các dự án DeFi.

Nhìn chung, xu hướng cho vay DeFi dường như đang suy giảm, nhưng thực tế đây chỉ là một biến động bình thường của ngành. Khi suy thoái kinh tế vĩ mô nói chung xảy ra, hoạt động cho vay chắc chắn sẽ giảm, và hành vi cho vay phi tập trung chắc chắn cũng sẽ giảm theo.

Trong giai đoạn suy thoái của ngành, hiện tượng chỉ có một kênh cho vay là đặc biệt rõ ràng. Compound đã tụt hậu so với Aave và một số công ty mới nổi. Xét đến những khiếm khuyết trong thiết kế mô hình kinh tế, dự án này sẽ khó có thể quay trở lại.

So với Aave, giá token COMP hơi cao, và giá có thể giảm trong tương lai.

Thiết kế mô hình kinh tế của dự án phải xem xét đầy đủ bản chất con người để tạo ra một hệ sinh thái đôi bên cùng có lợi và bền vững. Điều này phù hợp với nghiên cứu tâm lý khách hàng trong các ngành công nghiệp truyền thống. Nếu các nền tảng cho vay DeFi muốn đạt được sự phát triển vượt bậc, họ cần thúc đẩy sự tham gia liên tục của người dùng và đối tác từ nhiều khía cạnh hơn.

Catherine

Catherine