Nhấp để đọc:Tình hình bảo mật chuỗi khối Web3 Q1 năm 2024 , đánh giá phân tích chống rửa tiền (1)

Báo cáo của Elven sẽ tập trung vào hai chủ đề chính, cung cấp thông tin chi tiết toàn diện về những phát triển quy định gần đây ở các khu vực pháp lý chính và cung cấp hướng dẫn triển khai kiểm soát nội bộ hiệu quả để quản lý Tài sản kỹ thuật số trong lĩnh vực tài chính cung cấp hướng dẫn thực tế.

Đầu tiên, báo cáo sẽ khám phá các sự kiện tuân thủ và quy định quan trọng trong quý đầu tiên năm 2024 tại các trung tâm tài chính nổi tiếng như Châu Âu, Dubai, Singapore và Hồng Kông , cung cấp số liệu liên quan Thông tin chuyên sâu về môi trường quản lý tài sản đang phát triển.

Thứ hai, báo cáo sẽ tiến hành đánh giá toàn diện khung kiểm soát nội bộ tiền điện tử từ góc độ tài chính, nhấn mạnh tầm quan trọng của việc triển khai các quy trình đối chiếu và kiểm soát nội bộ mạnh mẽ để có hiệu quả quản lý tài sản kỹ thuật số, giảm thiểu rủi ro và bảo vệ lợi nhuận.

Các trung tâm tài chính nổi tiếng ở Châu Âu, Dubai, Singapore và Hồng Kông Các sự kiện tuân thủ và quy định quan trọng trong quý đầu tiên của năm 2024

*Độ dài của bài viết này có giới hạn, vui lòng xem báo cáo đầy đủ để có phiên bản rõ ràng.

Khung kiểm soát nội bộ tiền điện tử (Góc nhìn tài chính) và sự hòa giải

Từ góc độ tài chính, khung kiểm soát nội bộ của thực thể tiền điện tử tập trung vàođảm bảo tính chính xác, độ tin cậy và tính đầy đủ của báo cáo và giao dịch tài chính. Việc đối chiếu tiền điện tử vẫn là một phần cốt lõi của khuôn khổ.

Khung kiểm soát nội bộ tiền điện tử (Góc nhìn tài chính)

< img src="https://img.jinse.cn/7202850_image3.png">

1. Lưu ký tiền điện tử:< /p >

- Khóa riêng và bản sao lưu của chúng phải được lưu trữ riêng biệt và được bảo vệ khỏi các mối đe dọa bên trong và bên ngoài.

- Các biện pháp mạnh mẽ đã được triển khai để bảo vệ khóa riêng tư và bản sao lưu của chúng trong suốt vòng đời của chúng.

- Cần có sẵn các quy trình bằng văn bản nêu rõ các bước cần thực hiện nếu ví chính bị mất nhằm mục đích sao lưu và phục hồi.

- Trong trường hợp chấm dứt hợp đồng, phải có các giao thức để giải quyết việc chấm dứt quyền truy cập của các cá nhân vào ví và/hoặc khóa riêng tư.

2. Phân chia nhiệm vụ:

- Giao dịch, Tài chính Có sự phân chia trách nhiệm rõ ràng giữa các chức năng khác nhau như quản lý, kế toán và đối chiếu nhằm ngăn ngừa xung đột lợi ích và gian lận.

- Quy trình ủy quyền và phê duyệt các giao dịch tài chính, bao gồm các hạn chế về thẩm quyền thực hiện giao dịch.

Theo "Quy trình lưu ký tiền điện tử: Rủi ro và kiểm soát từ góc nhìn của kiểm toán viên" của PwC,<<Các tổ chức tiền điện tử phải đảm bảo rằng chỉ những người nhân viên được ủy quyền hoặc phê duyệt có thể bắt đầu việc bán tiền điện tử - ít nhất phải áp dụng nguyên tắc kiểm soát kép>>

3. Chính sách và thủ tục:

- Chính sách và thủ tục kế toán rõ ràng quản lý các giao dịch tài chính liên quan đến giao dịch, gửi tiền, rút tiền, hồ sơ phí và hoa hồng, phân loại và báo cáo .

Theo "Áp dụng kế toán IFRS cho người nắm giữ tài sản tiền điện tử" của Ernst & Young,<<Tài sản tiền điện tử có các điều khoản và điều kiện khác nhau. Mục đích của việc nắm giữ tài sản tiền điện tử cũng khác nhau giữa các thực thể và thậm chí giữa các mô hình kinh doanh trong cùng một thực thể nắm giữ tài sản tiền điện tử. Theo đó, cách xử lý kế toán sẽ tùy thuộc vào thực tế và hoàn cảnh cụ thể và việc phân tích có thể phức tạp>>

- Phù hợp với US GAAP ( GAAP) hoặc các chuẩn mực kế toán hiện hành khác để ghi lại các giao dịch một cách chính xác và kịp thời.

Cập nhật các Chuẩn mực Kế toán vào tháng 8 năm 2023 do FASB ban hành—Tài sản vô hình—Thiện chí và các loại khác—Tài sản tiền điện tử (Chủ đề phụ 350-60): Các phương pháp xử lý và tiết lộ kế toán tài sản tiền điện tử,

<<Đối với các kỳ báo cáo hàng năm, các sửa đổi trong bản cập nhật này yêu cầu các đơn vị tiết lộ thông tin sau:< /p>

·Tóm tắt các thay đổi về hoạt động nắm giữ tài sản tiền điện tử trong kỳ báo cáo, bao gồm các mức tăng (và mô tả về các hoạt động dẫn đến tăng), thanh lý cũng như lãi và lỗ.

·Đối với mọi hoạt động xử lý tài sản tiền điện tử trong kỳ báo cáo, chênh lệch giữa giá xử lý và cơ sở chi phí cũng như mô tả về hoạt động dẫn đến việc thanh lý

·Nếu lãi và lỗ không được trình bày riêng biệt thì ghi rõ các khoản mục trong báo cáo kết quả hoạt động kinh doanh ghi nhận khoản lãi này và tổn thất.

·Phương pháp xác định cơ sở chi phí của tài sản tiền điện tử>>

4. Báo cáo tài chính:

- Thường xuyên lập báo cáo tài chính, bao gồm bảng cân đối kế toán, lãi lỗ báo cáo và Báo cáo lưu chuyển tiền tệ để cung cấp sự minh bạch và hiểu biết sâu sắc về hiệu quả tài chính của sàn giao dịch.

- Xác minh và đối chiếu độc lập các dữ liệu tài chính để đảm bảo tính chính xác và đầy đủ.

- Tuân thủ các yêu cầu báo cáo theo quy định, bao gồm cả việc nộp báo cáo tài chính cho các cơ quan hữu quan.

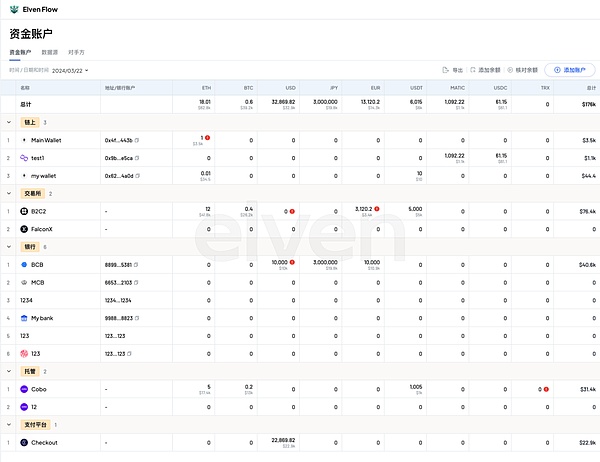

Trang bảng cân đối kế toán được tạo bởi phần mềm kế toán mã hóa chuyên nghiệp Elven

Hỗ trợ chính được tạo bởi phần mềm kế toán mã hóa chuyên nghiệp Elven Có là các trangkhuôn mặt

5. Quản lý tài sản và nợ phải trả:

- Giám sát và Quản lý tài sản và nợ phải trả để duy trì tính thanh khoản và khả năng thanh toán.

- Thường xuyên đối chiếu số dư tài sản và nợ phải trả, bao gồm tiền của khách hàng, dự trữ giao dịch và vốn lưu động.

- Chiến lược quản lý và đánh giá rủi ro nhằm giảm thiểu tổn thất tiềm ẩn có thể xảy ra do biến động thị trường, rủi ro tín dụng và thất bại trong hoạt động.

Theo "Báo cáo cuối cùng về khuyến nghị chính sách cho thị trường tiền điện tử và tài sản kỹ thuật số" của Tổ chức Quốc tế Ủy ban Chứng khoán",

<<Các thực thể tiền điện tử nên:

1) Lưu giữ tài sản của khách hàng hoặc bằng cách khác tách họ ra khỏi tài sản riêng của họ.

2) Tiết lộ thông tin liên quan đến khách hàng bằng ngôn ngữ rõ ràng, ngắn gọn và không mang tính kỹ thuật:

< p style="text-align: left;">

·Cách nắm giữ tài sản của khách hàng và cách sắp xếp để bảo vệ những tài sản đó và/hoặc khóa riêng của chúng;·Có nên sử dụng người giám sát độc lập, người giám hộ phụ hoặc bên giám sát liên quan (nếu có);

·Mức độ tài sản của khách hàng được tổng hợp hoặc gộp lại trong tài khoản khách hàng tổng hợp, quyền của khách hàng cá nhân đối với tài sản tổng hợp hoặc gộp lại và rủi ro thua lỗ phát sinh từ bất kỳ hoạt động tổng hợp hoặc tổng hợp nào;

·Rủi ro phát sinh từ các thực thể tiền điện tử xử lý hoặc di chuyển tài sản của khách hàng một cách trực tiếp hoặc gián tiếp (ví dụ: thông qua các cầu nối chuỗi); và

< p style="text-align: left;">

· Thông tin đầy đủ và chính xác về nghĩa vụ và trách nhiệm của các thực thể tiền điện tử sử dụng tài sản và khóa riêng của khách hàng, bao gồm các điều khoản hoàn trả và rủi ro liên quan. 3) Có hệ thống, chính sách và thủ tục riêng, đồng thời tiến hành đánh giá thường xuyên và thường xuyên tài sản của khách hàng với sự đảm bảo độc lập phù hợp. .

4) Áp dụng các hệ thống, chính sách và thủ tục phù hợp để giảm nguy cơ tài sản của khách hàng bị mất, bị đánh cắp hoặc không thể truy cập được. >>

6. Kiểm toán nội bộ và tuân thủ:

- Chức năng kiểm toán nội bộ nhằm đánh giá tính hiệu quả của kiểm soát nội bộ, xác định những thiếu sót và đề xuất cải tiến.

- Giám sát việc tuân thủ để đảm bảo tuân thủ các yêu cầu pháp lý, tiêu chuẩn ngành và chính sách nội bộ.

- Một cuộc kiểm toán bên ngoài được thực hiện bởi kiểm toán viên độc lập nhằm cung cấp sự đảm bảo cho các bên liên quan và cơ quan quản lý về độ tin cậy của báo cáo tài chính và kiểm soát nội bộ.

7. Quản lý tiền:

- Quản lý tiền mặt hiệu quả Các dòng tiền, bao gồm tiền nhận được từ hoạt động giao dịch, tiền gửi của khách hàng và yêu cầu rút tiền.

- Chính sách đầu tư và hướng dẫn quản lý tiền dự trữ và tiền thừa.

- Kiểm soát việc chuyển tiền và thanh toán để ngăn chặn các giao dịch trái phép và gian lận.

Trang quản lý quỹ được tạo bởi phần mềm kế toán mã hóa chuyên nghiệp Elven

8. Tuân thủ các yêu cầu quy định:

- Tuân thủ các quy định tài chính hiện hành, bao gồm Chống rửa tiền (AML), Biết khách hàng của bạn (KYC) và luật bảo vệ người tiêu dùng.

- Thường xuyên theo dõi và cập nhật để đảm bảo tuân thủ những thay đổi trong yêu cầu quy định và các phương pháp hay nhất trong ngành.

9. Đào tạo và quảng bá nhân viên:

- Carry out Các chương trình đào tạo được thiết kế để giáo dục nhân viên về kiểm soát tài chính, các yêu cầu tuân thủ và tiêu chuẩn đạo đức.

- Thực hiện các chiến dịch truyền thông nhằm thúc đẩy văn hóa liêm chính, minh bạch và trách nhiệm giải trình trong tổ chức.

10. Cải tiến liên tục:

- Liên tục xem xét và Đánh giá các quy trình và kiểm soát tài chính để xác định các lĩnh vực cần nâng cao và tối ưu hóa.

- Thiết lập cơ chế phản hồi để thu thập ý kiến đóng góp từ nhân viên, kiểm toán viên, cơ quan quản lý và các bên liên quan khác nhằm đạt được sự cải tiến liên tục.

Khuôn khổ này nhằm mục đích thúc đẩy sự ổn định tài chính, tính minh bạch và niềm tin vào các thực thể tiền điện tử, từ đó nâng cao niềm tin của nhà đầu tư và tính toàn vẹn của thị trường.

Được yêu cầu bởi Cơ quan tiền tệ Singapore (MAS)

Trong bối cảnh đối chiếu hàng ngày tài sản của khách hàng

bởi các nhà cung cấp dịch vụ mã thông báo thanh toán kỹ thuật số,< / p>

Khám phá sự hòa hợp tiền điện tử (cốt lõi của khung)

< mạnh>1. Đối chiếu tiền điện tử là gì?

Đối chiếu tiền điện tử là quá trình so sánh và xác minh dữ liệu giao dịch từ nhiều nguồn để xác định sự khác biệt hoặc thiếu giao dịch. Nhiệm vụ này đặc biệt khó khăn do sự phức tạp của việc quản lý nhiều ví, sàn giao dịch, chuỗi và mã thông báo khác nhau. Nó có thể liên quan đến việc khớp số tiền, ngày, địa chỉ và các chi tiết liên quan khác để đảm bảo tất cả các giao dịch được hạch toán chính xác.

2. Làm cách nào để thực hiện đối chiếu tiền điện tử?

Các công ty Web3 thường sử dụng phần mềm kế toán tiền điện tử để tạo báo cáo đối chiếu hàng ngày.

Báo cáo đối chiếu tiền điện tử được tạo bởi phần mềm kế toán tiền điện tử chuyên nghiệp Elven

3. Tại sao việc đối chiếu tiền điện tử lại khó khăn đến vậy? ?

-Yêu cầu pháp lý của các bên được cấp phép

"Tài liệu tư vấn về các biện pháp quản lý được đề xuất cho dịch vụ mã thông báo thanh toán kỹ thuật số" (tháng 11 năm 2023)

Cơ quan tiền tệ Singapore (MAS) Các nhà cung cấp dịch vụ mã thông báo thanh toán kỹ thuật số phải tiến hành đối chiếu hàng ngày tài sản của khách hàng và lưu giữ hồ sơ giao dịch, đồng thời duy trì sổ sách và hồ sơ riêng cho từng khách hàng, luôn ghi lại thông tin chi tiết về tài sản của khách hàng.

-Tính chính xác của hồ sơ tài chính

Dành cho tiền điện tử Dành cho sàn giao dịch và các tổ chức tài chính, việc cung cấp hồ sơ giao dịch minh bạch và chính xác có thể tạo dựng niềm tin của khách hàng. Việc hòa giải thể hiện cam kết về trách nhiệm giải trình và tính chính trực cũng như nâng cao danh tiếng của nhà cung cấp dịch vụ.

Theo Khuyến nghị về bảo vệ tài sản của khách hàng, <<Nguyên tắc 1 - Các bên trung gian phải duy trì hồ sơ chính xác và cập nhật và tài khoản tài sản của khách hàng, để xác định bất kỳ lúc nào chính xác tính chất, số lượng, vị trí và trạng thái quyền sở hữu tài sản của khách hàng cũng như tài sản của khách hàng nào được nắm giữ. Hồ sơ cũng cần được lưu giữ theo cách mà chúng có thể được sử dụng làm dấu vết kiểm tra. >>

-Duy trì niềm tin với các bên liên quan để thu hút nhà đầu tư đầu tư

Đảm bảo tính chính xác của hồ sơ giao dịch là nền tảng của liêm chính tài chính. Việc đối chiếu giúp xác minh rằng tất cả các giao dịch đã được ghi lại và hạch toán chính xác, giảm nguy cơ sai sót hoặc sai lệch.

Tài liệu tham khảo

1. ESMA75 -453128700-52 Tài liệu tư vấn của MiCA - Hướng dẫn về việc xác nhận tài sản tiền điện tử là công cụ tài chính

https://www.esma.europa. eu/sites/default/files/2024-01/ESMA75-453128700-52_MiCA_Consultation_Paper_-_Guidelines_on_the_qualification_of_crypto-assets_as_financial_instruments.pdf

2. DIFC công bố ban hành Luật tài sản kỹ thuật số mới, Luật bảo mật mới và các sửa đổi liên quan để lựa chọn luật pháp

https: //www.difc.ae/whats-on/news/difc-announces-enactment-of-new-digital-assets-law---new-law-of-security-and-contact-amendments

< p style="text-align: left;">

3. Giải thích tóm tắt: Dự luật về các tổ chức tài chính (sửa đổi khác) năm 2024https://www.mas.gov.sg/news/speeches/2024/explanatory-brief-the-financial-institutions-miscellaneous-amendments-bill-2024

4. SFC cảnh báo công chúng về các sản phẩm đáng ngờ liên quan đến tiền điện tử “Chương trình đặt cược Floki” và “Chương trình đặt cược TokenFi”

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR12

5. SFC và Cảnh sát cảnh báo công chúng về Aramex và DIFX vì nghi ngờ có gian lận liên quan đến tài sản ảo

https://apps.sfc. hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR6

6. SFC cảnh báo công chúng về những điều đáng ngờ sản phẩm liên quan đến tiền điện tử “Yieldnodes.com masternode pool”

https://apps.sfc.hk/edistributionWeb/gateway/EN/news- and-announcements/news/doc?refNo=24PR34

7. SFC kêu gọi các nhà đầu tư kiểm tra tình trạng quy định của nền tảng giao dịch tài sản ảo trong giai đoạn chuyển tiếp sẽ sớm kết thúc

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc? refNo=24PR14

8. SFC cảnh báo công chúng về các trang web đáng ngờ có hành vi mạo danh và nghi ngờ gian lận liên quan đến tài sản ảo

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR50

9. SFC cảnh báo công chúng chống lại nền tảng giao dịch tài sản ảo không có giấy phép MEXC

https:/ /apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR48

10. SFC cảnh báo công chúng chống lại nền tảng giao dịch tài sản ảo không được cấp phép Bybit

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and -announcements/news/doc?refNo=24PR47

11. SFC cảnh báo công chúng về BitForex vì nghi ngờ gian lận liên quan đến tài sản ảo

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR40

12. SFC cảnh báo công chúng về các trang web đáng ngờ mạo danh nền tảng giao dịch tài sản ảo được cấp phép

https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=24PR39

< mạnh>13. SFC nhắc nhở thời gian đăng ký VATP công khai đã kết thúc theo thỏa thuận chuyển tiếp

https://apps.sfc.hk/edistributionWeb/ cổng/EN/news-and-announcements/news/doc?refNo=24PR37

14. Hộp cát dành cho nhà phát hành Stablecoin

https://www.hkma.gov.hk/eng/news-and-media/insight/2024/03/20240312/

15. Quyền lưu ký tiền điện tử: rủi ro và biện pháp kiểm soát từ góc nhìn của kiểm toán viên

https ://www.pwc.ch/en/insights/digital/crypto-custody-risks-and-controls-from-an-auditors-perspective.html

16. Kế toán của chủ sở hữu tài sản tiền điện tử

https://assets.ey.com/content/dam/ey- site/ey-com/en_gl/topics/ifrs/ey-apply-ifrs-crypto-assets-update-october2021.pdf

17. Tài sản vô hình —Thiện chí và những thứ khác—Tài sản tiền điện tử (Chủ đề phụ 350-60)

https://www.fasb.org/page/ShowPdf?path= ASU%202023-08.pdf&title=ACCOUNTING%20STANDARDS%20UPDATE%202023-08—Vô hình—Thiện chí%20and%20Khác—Crypto%20Assets%20(Subtopic%20350-60)

18. Đề xuất chính sách cho thị trường tiền điện tử và tài sản kỹ thuật sốBáo cáo cuối cùng

https://www. iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

19. Tài liệu tư vấn về các biện pháp quản lý được đề xuất cho dịch vụ mã thông báo thanh toán kỹ thuật số strong>

https://www.mas.gov.sg/publications/consultations/2022/consultation-paper-on-proposes-regulatory-measures -for -digital-Payment-token-services

20. Khuyến nghị về việc bảo vệ tài sản của khách hàngBáo cáo cuối cùng

< p style ="text-align: left;">https://www.iosco.org/library/pubdocs/pdf/IOSCOPD436.pdf

Weatherly

Weatherly