Astria ra mắt dịch vụ tổng hợp; EVM trở thành trung tâm trung tâm cho Celestia

Mạng giải trình tự được chia sẻ của Astria tạo điều kiện cho sự cộng tác của nhiều bản tổng hợp trên một mạng trình tự phân cấp duy nhất.

Davin

Davin

Nguồn: Wall Street Journal

Ngành công nghiệp vốn tư nhân trên Phố Wall hiện đang phải đối mặt với cơn bão hoàn hảo, với việc tài sản bị khóa chặt, tình trạng giao dịch bế tắc vẫn tiếp diễn, khủng hoảng định giá và cạn kiệt thanh khoản.

Khi xung đột giữa Trump và các trường đại học ngày càng trở nên căng thẳng, khoản đầu tư quỹ tài trợ khổng lồ của Ivy League đã trở thành “mắt bão”. Các quyết định đầu tư sau này thường được coi là thước đo của thị trường vốn tư nhân.

Hiện nay, các trường đại học Ivy League tại Hoa Kỳ đã bắt đầu bán vốn cổ phần tư nhân của mình. Liệu một cuộc khủng hoảng “thế chấp dưới chuẩn mới” có đang diễn ra?

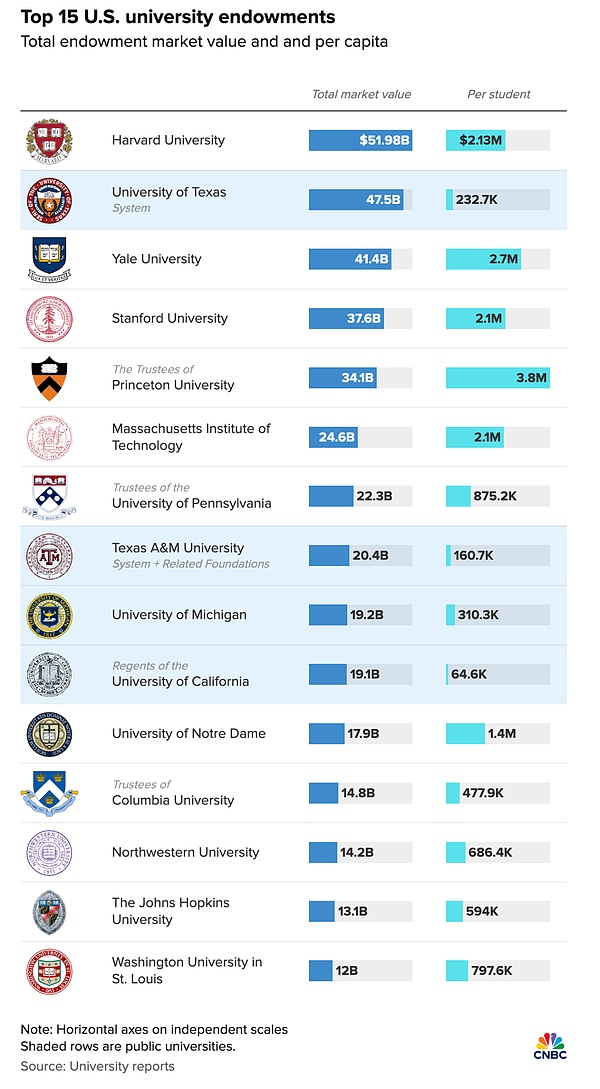

Vào Chủ Nhật, giới truyền thông dẫn lời những người hiểu biết về vấn đề này cho biết, trước áp lực từ chính quyền Trump và các mối đe dọa đối với tình trạng miễn thuế, Đại học Yale đang tìm cách bán một lượng lớn danh mục đầu tư vốn tư nhân của mình. Quy mô giao dịch có thể lên tới 6 tỷ đô la Mỹ, tương đương 15% quỹ tài trợ 41,4 tỷ đô la Mỹ của công ty. Đây là lần đầu tiên Yale được bán trên thị trường thứ cấp.

Không chỉ có Yale. Một số nhà phân tích cho rằng nếu tình trạng miễn thuế của trường vẫn bị thu hồi, thì chỉ còn là vấn đề thời gian trước khi Đại học Harvard bắt đầu bán các tài sản thanh khoản (như cổ phiếu) và thậm chí có thể phát hành thêm nợ.

Vào thời điểm rủi ro đang gia tăng trong ngành đầu tư tư nhân, tín hiệu tâm lý mà nó gửi đi có vai trò rất quan trọng. Cơn bão này có khả năng gây ra một cuộc khủng hoảng lớn hơn - một "cuộc khủng hoảng thế chấp dưới chuẩn" mới và có thể gây ra phản ứng dây chuyền: các quỹ đầu cơ ngăn chặn các giao dịch, chiết khấu vốn cổ phần tư nhân được định giá lại và thậm chí lan sang các bộ phận đầu tư mạo hiểm được hỗ trợ bởi các quỹ tài trợ.

Một số phân tích chỉ ra rằng cốt lõi của vấn đề không chỉ nằm ở mức độ rủi ro cao mà còn ở thực tế là các quỹ tài trợ ban đầu là mô hình "đầu tư dài hạn": thiếu thanh khoản, lợi ích về thuế và không bị can thiệp bởi chính trị.

Giờ đây, khi sự cô lập đang bị phá vỡ, nếu Harvard bán ra dưới áp lực, điều này không chỉ gây chú ý mà còn là tín hiệu cảnh báo, đánh dấu sự khởi đầu của một giai đoạn luân chuyển phòng thủ mới, trung gian hóa rủi ro và một cuộc khủng hoảng niềm tin sắp xảy ra đối với định giá vốn tư nhân.

Theo tin tức của CCTV, chính phủ liên bang Hoa Kỳ gần đây đã đe dọa đóng băng các quỹ liên bang và yêu cầu nhiều trường đại học "sửa chữa" hành động của mình. Đại học Harvard, một trường đại học tư thục nổi tiếng tại Hoa Kỳ, đã chọn cách “chiến đấu hết mình”.

Đại học Harvard tại Hoa Kỳ đã từ chối yêu cầu của chính quyền Trump vào ngày 14 về việc thực hiện những thay đổi lớn về cơ cấu quản lý, tuyển sinh và chính sách tuyển sinh. Chính phủ Hoa Kỳ ngay lập tức tuyên bố đóng băng nguồn tài trợ liên bang cho trường với tổng số tiền khoảng 2,26 tỷ đô la Mỹ.

Vào ngày 15, Trump một lần nữa đe dọa sẽ thu hồi chế độ miễn thuế của Đại học Harvard và yêu cầu trường phải xin lỗi.

Vào ngày 16 tháng 4 theo giờ địa phương, Bộ trưởng An ninh Nội địa Hoa Kỳ Kristi Noem đã thông báo hủy bỏ hai khoản tài trợ trị giá tổng cộng hơn 2,7 triệu đô la Mỹ do Bộ An ninh Nội địa cung cấp cho Đại học Harvard.

Đối mặt với những thách thức tài chính nghiêm trọng, có thông tin cho rằng Yale buộc phải bán danh mục đầu tư vốn tư nhân lên tới 6 tỷ đô la. Tính đến tháng 6 năm 2024, quy mô quỹ tài trợ của quỹ là 41,4 tỷ đô la và số cổ phiếu được bán chiếm khoảng 15% tổng quỹ tài trợ.

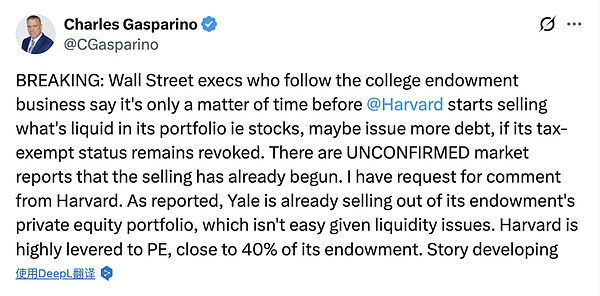

Phóng viên kinh doanh cấp cao của FOX phát biểu trên X:

Các giám đốc điều hành Phố Wall theo dõi hoạt động kinh doanh quỹ tài trợ của trường đại học cho biết nếu tình trạng miễn thuế của quỹ này vẫn bị thu hồi, thì chỉ còn là vấn đề thời gian trước khi Harvard bắt đầu bán thanh khoản (tức là cổ phiếu) trong danh mục đầu tư của mình và có thể phát hành thêm nợ.

Có những báo cáo chưa được xác nhận trên thị trường cho biết đợt bán tháo đã bắt đầu. Khoản đầu tư của Harvard vào vốn tư nhân khá cao, chiếm gần 40% quỹ tài trợ của trường.

Một số nhà phân tích cho biết đợt bán cổ phần quy mô lớn như vậy là cực kỳ hiếm trong lịch sử quỹ tài trợ giáo dục, cho thấy Ivy League đang phải đối mặt với áp lực tài chính chưa từng có.

Cần đề cập rằng các trường đại học ưu tú như Harvard "đủ giàu để cạnh tranh với một quốc gia". Tổng số tiền quỹ tài trợ của Đại học Harvard lên tới gần 52 tỷ đô la Mỹ, lớn hơn GDP của nhiều quốc gia. Các trường đại học này sẵn sàng đầu tư khối tài sản khổng lồ của mình vào các tài sản rủi ro hơn, nhưng mô hình này cũng đi kèm với rủi ro.

Theo truyền thống, các quỹ tài trợ của trường đại học thường đầu tư rất bảo thủ, nhưng vào đầu những năm 1950, Đại học Harvard đã điều chỉnh phân bổ thành 60% cổ phiếu và 40% trái phiếu, chấp nhận nhiều rủi ro hơn và tạo ra nhiều cơ hội tăng giá hơn.

Các trường đại học khác cũng nhanh chóng làm theo, trong đó Đại học Yale là trường tiên phong áp dụng "mô hình Yale" vào những năm 1990, tập trung vào đầu tư đa dạng và phân bổ một lượng lớn tiền vào các tài sản thay thế, đặc biệt là vốn tư nhân.

Đại học Yale xếp thứ 27 trong số các nhà đầu tư vốn tư nhân toàn cầu, với hơn 20 tỷ đô la được đầu tư vào loại tài sản này.

Theo báo cáo thường niên của Harvard, phần lớn quỹ tài trợ được phân bổ cho vốn tư nhân (39%) và Harvard đã có những điều chỉnh đáng kể đối với việc phân bổ danh mục đầu tư của mình trong bảy năm qua. Harvard Management Co. đã giảm khoản đầu tư của quỹ vào bất động sản và tài nguyên thiên nhiên từ 25% xuống còn 6% vào năm 2018. Việc cắt giảm đó cho phép quỹ tăng đầu tư vào vốn cổ phần tư nhân.

Ngoài ra, Harvard sẽ phát hành 750 triệu đô la trái phiếu chịu thuế, đáo hạn vào tháng 9 năm 2035. Vào tháng 2 năm nay, trường đã phát hành 244 triệu đô la trái phiếu miễn thuế. Một số trường đại học, bao gồm Princeton và Colgate, cũng đã phát hành trái phiếu vào mùa xuân này.

Moody's vẫn chưa cập nhật xếp hạng AAA của Đại học Harvard đối với trái phiếu của trường. Tuy nhiên, khi nói đến giáo dục đại học nói chung, cơ quan xếp hạng tín nhiệm này tỏ ra kém lạc quan hơn khi hạ triển vọng xuống mức tiêu cực vào tháng 3.

“Vua trái phiếu mới” Jeffrey Gundlach trước đây đã tuyên bố trong một cuộc phỏng vấn rằng

Harvard ban đầu dựa vào dòng tiền từ các khoản quyên góp hàng năm để hoạt động, cho phép họ đầu tư tiền gốc. Kết quả là, cuối cùng họ phải tìm đến thị trường trái phiếu để huy động hàng tỷ đô la để trả lương và hóa đơn tiền điện. Họ hoàn toàn không có thanh khoản và tiền của họ bị khóa và không thể di chuyển được.

Ivy League từ lâu đã là một trong những nhà đầu tư quan trọng nhất trong ngành vốn tư nhân. Họ không chỉ cung cấp lượng vốn lớn mà quyết định đầu tư của họ thường được xem là xu hướng thị trường.

Việc rút tiền bắt buộc của các quỹ đại học này sẽ thay đổi mô hình dòng vốn của ngành và có thể dẫn đến việc thiết lập lại định giá.

Đặc biệt, ngành đầu tư tư nhân trên Phố Wall hiện đang phải đối mặt với cơn bão hoàn hảo, với việc tài sản bị khóa chặt, tình trạng giao dịch bế tắc vẫn tiếp diễn, khủng hoảng định giá và cạn kiệt thanh khoản.

Giá cổ phiếu của các công ty đầu tư tư nhân lớn như Apollo, Blackstone và KKR đã giảm hơn 20% trong năm nay, vượt xa mức giảm của chỉ số S&P 500. Khi thỏa thuận tiếp tục bế tắc, các công ty sẽ ngày càng gặp khó khăn trong việc trả lại tiền cho khách hàng như quỹ hưu trí và quỹ tài trợ.

"Vua trái phiếu mới" Gundlach từng cảnh báo rằng Hoa Kỳ có thể đang phải đối mặt với một "cuộc khủng hoảng thế chấp dưới chuẩn" mới và rằng những rủi ro trên thị trường vốn tư nhân đã bị đánh giá thấp nghiêm trọng.

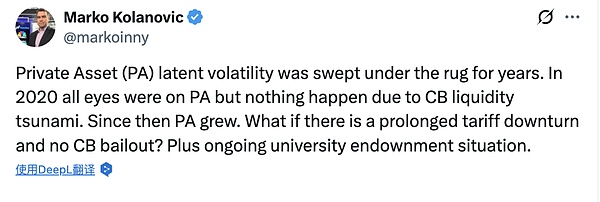

Nhà phân tích Marko Kolanovic cho biết trên X:

Khả năng biến động tiềm ẩn của tài sản vốn tư nhân đã bị che giấu trong nhiều năm. Tài sản vốn tư nhân thu hút nhiều sự chú ý vào năm 2020, nhưng do lượng thanh khoản lớn được các ngân hàng trung ương trên thế giới giải ngân nên về cơ bản không có vấn đề gì phát sinh.

Kể từ đó, quy mô tài sản vốn tư nhân tiếp tục tăng trưởng. Tuy nhiên, điều gì sẽ xảy ra nếu có chu kỳ giảm thuế quan dài hạn và không có sự giải cứu của ngân hàng trung ương? Thêm vào đó là tình trạng hiện tại của quỹ tài trợ của trường đại học.

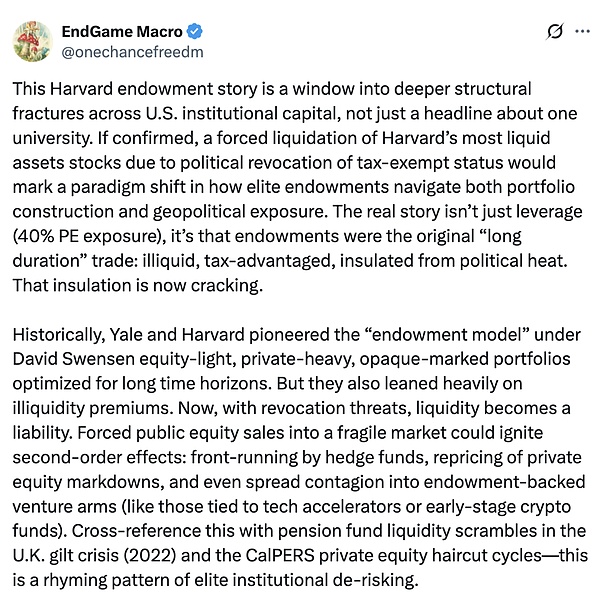

EndGame Macro đã phân tích tác động sâu sắc hơn:

Vụ việc quỹ tài trợ của Harvard phản ánh những vết nứt sâu hơn về mặt cấu trúc trong vốn của các tổ chức tại Hoa Kỳ, và không chỉ là một tiêu đề tin tức về một trường đại học nào đó. Nếu đúng như vậy, việc thu hồi tư cách miễn thuế vì lý do chính trị sẽ buộc Harvard phải thanh lý tài sản thanh khoản nhất của mình là cổ phiếu, điều này sẽ đánh dấu sự thay đổi lớn trong cách các quỹ tài trợ của giới thượng lưu tiếp cận việc xây dựng danh mục đầu tư và rủi ro địa chính trị.

Cốt lõi của vấn đề không chỉ nằm ở đòn bẩy (40% tiếp xúc với vốn cổ phần tư nhân) mà còn ở thực tế là các quỹ tài trợ ban đầu là hình mẫu của "đầu tư dài hạn": thiếu thanh khoản, lợi ích về thuế và được bảo vệ khỏi sự can thiệp của chính trị. Bây giờ, sự cô lập đó đang dần tan vỡ.

Theo truyền thống, Yale và Harvard, dưới sự lãnh đạo của David Swensen, đã tiên phong trong "mô hình quỹ tài trợ", mô hình này giúp giảm phân bổ vốn cổ phần trên thị trường công, tập trung vào vốn cổ phần tư nhân và có mục tiêu danh mục đầu tư chuyên nghiệp và không minh bạch, được tối ưu hóa cho các mục tiêu đầu tư dài hạn. Tuy nhiên, mô hình này cũng phụ thuộc rất nhiều vào phí thanh khoản.

Bây giờ, với mối đe dọa thu hồi các khoản giảm thuế đang hiện hữu, thanh khoản đã trở thành gánh nặng. Việc buộc phải bán cổ phiếu trên thị trường công khai trong môi trường thị trường mong manh có thể gây ra những tác động bậc hai: các quỹ đầu cơ chạy trước, định giá lại chiết khấu của vốn cổ phần tư nhân và thậm chí là tác động lan tỏa đến các công ty đầu tư mạo hiểm được hỗ trợ bởi các quỹ tài trợ (chẳng hạn như các công ty có liên quan đến các vườn ươm công nghệ hoặc các quỹ tiền điện tử giai đoạn đầu).

Nhìn lại cuộc tranh giành thanh khoản của quỹ hưu trí trong cuộc khủng hoảng trái phiếu chính phủ Anh năm 2022 và chu kỳ giảm giá vốn tư nhân của CalPERS, chuỗi sự kiện này cho thấy một mô hình giảm rủi ro tương tự của các tổ chức ưu tú.

Một sai lầm có thể xảy ra trong phân tích này là giả định rằng toàn bộ danh mục đầu tư của Harvard đều có nguy cơ. Trên thực tế, Harvard có thể đã phòng ngừa rủi ro chính trị thông qua việc phân bổ lại tài sản một cách thận trọng trong năm qua. Tuy nhiên, các tín hiệu tâm lý được gửi đến các tổ chức khác (như MIT, Đại học Princeton và thậm chí cả các quỹ doanh nghiệp) lại rất quan trọng. Tư thế phòng thủ thanh khoản sẽ tạo ra hiệu ứng thắt chặt âm thầm thông qua thị trường vốn, được truyền tải từng lớp một.

Sự cố này đánh dấu sự khởi đầu của một kỷ nguyên rủi ro về danh tiếng đối với những người phân bổ vốn cho tổ chức. Ngày nay, chính trị đã trở thành một phần của rủi ro danh mục đầu tư và huyền thoại về “vốn cố định” đã bị phá vỡ. Việc Harvard bán cổ phiếu dưới áp lực không chỉ gây chú ý mà còn đóng vai trò như một ngọn cờ báo hiệu sự khởi đầu của một giai đoạn luân chuyển phòng thủ mới, loại bỏ trung gian rủi ro và một cuộc khủng hoảng niềm tin sắp xảy ra đối với định giá vốn tư nhân dựa trên mô hình.

Tiếp theo, các quỹ đóng và các cuộc đấu giá trên thị trường thứ cấp của vốn tư nhân có thể sẽ dừng lại, điều này cần được chú ý chặt chẽ.

Mạng giải trình tự được chia sẻ của Astria tạo điều kiện cho sự cộng tác của nhiều bản tổng hợp trên một mạng trình tự phân cấp duy nhất.

DavinQuỹ Cardano gần đây đã công bố quan hệ đối tác chiến lược với Petrobras, công ty dầu khí nhà nước hàng đầu của Brazil. Sự hợp tác tập trung vào việc cung cấp giáo dục blockchain và khám phá các ứng dụng công nghệ trong lĩnh vực năng lượng.

Joy

JoySự hợp tác này nhằm mục đích định vị Whampoa Digital trở thành đối tác hệ sinh thái cho Trung tâm WEMIX PLAY của Wemade tại Trung tâm đổi mới của Trung tâm tài chính quốc tế Dubai (DIFC) và Quỹ Wemade Web3.

DavinBản cập nhật này cung cấp cho người khai thác tùy chọn chọn chính sách mẫu khối, tạo điều kiện phân cấp và giới thiệu lại cho người khai thác nhiệm vụ chọn nội dung khối mà không cần phải tự tạo mẫu.

Brian

BrianHướng dẫn ngắn gọn giải thích và cung cấp các mẹo để quản lý các loại phí tiền điện tử khác nhau một cách hiệu quả.

Alex

AlexCircle thâm nhập thị trường châu Âu, đăng ký làm nhà cung cấp dịch vụ tài sản kỹ thuật số tại Pháp, hướng tới mục tiêu tăng trưởng với các sáng kiến như đồng EUR.

Hui Xin

Hui XinGã khổng lồ trò chơi Hàn Quốc, Wemade, đang làm rung chuyển bối cảnh trò chơi với động thái mới nhất của mình – tích hợp các trò chơi blockchain vào màn hình và TV thông minh LG. Điều này đánh dấu một thời điểm quan trọng đối với Wemade khi công ty này tiến tới việc thiết lập một hệ sinh thái trò chơi dựa trên blockchain rộng lớn.

JoyThị trường tăng giá tiền điện tử hiện tại mang đến những cơ hội đáng chú ý về tiền thay thế và airdrop, với nhiều nền tảng khác nhau mang lại tiềm năng lợi nhuận đáng kể.

Kikyo

KikyoĐược chú ý nhiều nhất nhờ liên kết với trò chơi Web3 Axie Infinity, Ronin đã chứng minh độ tin cậy của mình bằng cách phục vụ hàng triệu người dùng hoạt động hàng ngày và quản lý khối lượng giao dịch đáng kể - vượt quá 4 tỷ đô la về khối lượng NFT cho đến nay.

BrianGiá trị tiền điện tử tăng vọt trong bối cảnh Trung Quốc áp dụng blockchain, gợi ý về một tương lai đầy biến đổi đối với tài chính trên toàn cầu, mặc dù cần thận trọng do sự biến động của thị trường và xu hướng đầu cơ.

Joy