Là một trong những nền tảng của hệ sinh thái DeFi, bất kỳ động thái nào của Aave, giao thức cho vay lớn nhất và trưởng thành nhất, đều thu hút được nhiều sự chú ý từ ngành. Gần đây, tại hội nghị ETHCC rất được mong đợi, nhà sáng lập Aave Stani đã chính thức tuyên bố rằng nhóm sắp ra mắt phiên bản lặp lại quan trọng thế hệ tiếp theo - Aave V4.

Aave V4 không phải là bản nâng cấp thông thường đơn giản mà là cột mốc quan trọng trong lộ trình chiến lược dài hạn năm 2030 của Aave. Kế hoạch nâng cấp lần đầu tiên được đề xuất chính thức vào tháng 5 năm 2024. Mục tiêu cốt lõi của nó là giải quyết một cách có hệ thống những hạn chế mà phiên bản V3 bộc lộ trong quá trình vận hành, đặc biệt là trong các lĩnh vực chính như khả năng mở rộng và quản lý rủi ro. Thông qua bản cập nhật sâu rộng này, Aave đặt mục tiêu định hình lại cơ bản kiến trúc cơ bản và các chức năng cốt lõi của giao thức cho vay DeFi và chuẩn bị cho sự phát triển trong tương lai của giao thức.

Trong bài viết này, chúng ta sẽ khám phá chi tiết những gì Aave V4 bao gồm. Chúng ta sẽ xem xét quá trình phát triển của nó, phân tích kiến trúc mới và diễn giải những thay đổi này trong bối cảnh xu hướng phát triển rộng hơn của ngành DeFi.

Sự phát triển của Aave

Hành trình của AAVE bắt đầu với ETHLend, một nền tảng P2P nơi người cho vay và người đi vay cần tìm đối tác của nhau, nhưng quá trình tìm kiếm đối tác phù hợp diễn ra chậm và đầy bất ổn. Sau khi nhận ra sâu sắc những sai sót cơ bản này, nhóm đã nâng cấp thương hiệu từ ETHLend lên Aave (tức là AAVE V1) vào tháng 9 năm 2018, chuyển đổi quyết đoán từ mô hình P2P sang mô hình điểm-đến-hợp đồng (P2C) dựa trên nhóm thanh khoản, nơi các quỹ được tập hợp lại và đạt được mục tiêu cho vay tức thời. Phiên bản Aave V2 tiếp theo đã giảm thêm chi phí giao dịch trên mạng Ethereum tắc nghẽn bằng cách tối ưu hóa các hợp đồng thông minh, giúp DeFi dễ tiếp cận hơn với nhiều người.

Phiên bản hiện tại, Aave V3, là một bước tiến đáng kể về hiệu quả vốn và quản lý rủi ro so với V2. Phiên bản này giới thiệu một số tính năng chính, chẳng hạn như:

Chế độ hiệu quả (E-Mode): Chế độ E-Mode cho phép người dùng mở khóa khả năng vay cao hơn (chẳng hạn như LTV cao hơn) khi giá tài sản mà người dùng gửi và vay có mối tương quan cao (chẳng hạn như giữa các đồng tiền ổn định hoặc giữa ETH và stETH). Điều này giải quyết trực tiếp vấn đề hiệu quả vốn không đủ của các tài sản có mối tương quan trong V2.

Chế độ cô lập:Cho phép các tài sản mới, rủi ro hơn được đưa lên mạng theo cách "cô lập". Tài sản thế chấp được cung cấp ở chế độ cô lập chỉ có thể được sử dụng để vay một bộ stablecoin được quản trị chấp thuận, có trần nợ rõ ràng và không thể trộn lẫn với các tài sản thế chấp khác. Điều này thực sự "cô lập" các rủi ro của tài sản mới và ngăn ngừa rủi ro lây lan.

Tuy nhiên, Aave V3 cũng bộc lộ một hạn chế chiến lược sâu sắc hơn:Kiến trúc thực thể đơn lẻ không thể linh hoạt đáp ứng nhu cầu của các thị trường mới nổi và các kịch bản đa dạng. Hãy tưởng tượng một ngân hàng truyền thống ban đầu chỉ chấp nhận bất động sản làm tài sản thế chấp. Tất cả các hình thức, quy trình và mô hình đánh giá rủi ro của ngân hàng này đều được thiết kế xoay quanh bất động sản. Bây giờ, một khách hàng muốn đăng ký vay vốn bằng vốn chủ sở hữu, bằng sáng chế hoặc thậm chí là các khoản phải thu trong tương lai của công ty mình. Ngân hàng sẽ thấy rằng quy trình "một kích thước phù hợp với tất cả" ban đầu của mình hoàn toàn không thể xử lý những tài sản mới này với các đặc điểm rủi ro khác nhau. Các ngân hàng phải thực hiện các cải cách nội bộ mạnh mẽ hoặc từ bỏ các hoạt động kinh doanh mới này.

Aave V3 phải đối mặt với một tình huống khó xử tương tự. Các hợp đồng thông minh cốt lõi của nó được thiết kế riêng cho các tài sản gốc tiền điện tử (như ETH, WBTC và stablecoin). Khi ngành công nghiệp bắt đầu giới thiệu RWA - chẳng hạn như trái phiếu kho bạc được mã hóa hoặc tín dụng tư nhân - làm tài sản thế chấp, thì kiến trúc đơn lẻ của Aave V3 trở nên không đầy đủ. RWA liên quan đến việc tuân thủ pháp lý ngoài chuỗi, rủi ro đối tác và logic thanh toán khác nhau, không thể chỉ đơn giản là nhồi nhét vào khuôn khổ hợp đồng thông minh hiện có.

Đây là vấn đề cốt lõi mà Aave V4 hướng đến để giải quyết cơ bản: Làm thế nào để phát triển từ một sản phẩm cứng nhắc duy nhất thành một nền tảng linh hoạt có thể hỗ trợ vô số tình huống tài chính.

Aave V4: Kiến trúc mô-đun mới

Aave V4 giới thiệu một thiết kế hoàn toàn mới có tên gọi là mô hình Liquidity Hub + Spoke. Kiến trúc này là phản ứng trực tiếp với những hạn chế của một "thực thể duy nhất" và chúng ta có thể hiểu nó bằng một phép so sánh đơn giản trong tài chính truyền thống: một ngân hàng trung ương và mạng lưới các ngân hàng thương mại của nó.

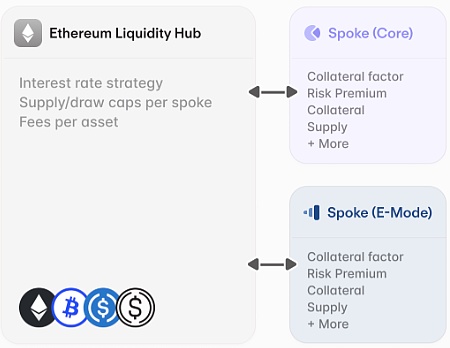

Trung tâm thanh khoản: "Ngân hàng trung ương" của Aave

Trên mỗi mạng lưới blockchain chạy Aave, sẽ có một trung tâm thanh khoản thống nhất (Liquidity Hub) tập hợp tất cả các tài sản do người dùng cung cấp. Trung tâm này đóng vai trò là nguồn thanh khoản trung tâm cho toàn bộ mạng lưới. Trung tâm này không cung cấp dịch vụ "bán lẻ" trực tiếp cho người dùng cuối. Thay vào đó, trung tâm tập trung vào quản lý thanh khoản vĩ mô và kiểm soát rủi ro để cung cấp thanh khoản ổn định và sâu cho toàn bộ hệ sinh thái. Mô hình này dự kiến sẽ cải thiện việc sử dụng vốn, mang lại lợi nhuận cao hơn cho bên cho vay và cung cấp lãi suất thấp hơn cho bên đi vay.

Các trung tâm thanh khoản trên các chuỗi khác nhau không phải là những hòn đảo biệt lập mà có thể giao tiếp và chuyển thanh khoản cho nhau một cách hiệu quả. Điều này chủ yếu đạt được thông qua một cơ chế có tên là "Lớp thanh khoản chuỗi chéo thống nhất" (CCLL) và hỗ trợ kỹ thuật cốt lõi của cơ chế này là Giao thức tương tác chuỗi chéo (CCIP) của Chainlink

Spoke: "Ngân hàng thương mại chuyên nghiệp" của Aave . Trung tâm thanh khoản hoạt động ở chế độ nền và người dùng sẽ tương tác với giao thức thông qua nhiều Spoke khác nhau. Spoke là thị trường cho vay theo mô-đun, hướng đến người dùng, mỗi Spoke được thiết kế cho một mục đích cụ thể và được kết nối với trung tâm thanh khoản trung tâm. Chúng giống như các ngân hàng thương mại chuyên nghiệp. Ví dụ, có thể có: Core Spoke: Cho vay chung cho các tài sản tiền điện tử blue-chip có rủi ro thấp, thanh khoản cao như ETH và WBTC. E-Mode Spoke: Được tối ưu hóa cụ thể cho các cặp tiền tệ có tương quan mạnh như stablecoin và LST để cung cấp hiệu quả vốn cao nhất.

RWA Spoke: Được thiết kế riêng cho các tài sản thực tế được mã hóa như trái phiếu kho bạc, bất động sản, v.v. Các Spoke như vậy có thể tích hợp các quy tắc truy cập, lưu ký hoặc tuân thủ chặt chẽ hơn để đáp ứng nhu cầu của tổ chức và quy định.

MộtGiao dịch đòn bẩy cao Spoke, được thiết kế cho các nhà giao dịch chuyên nghiệp tìm kiếm rủi ro cao và lợi nhuận cao, với mô hình lãi suất đặc biệt và các thông số kiểm soát rủi ro.

Điểm quan trọng nhất của thiết kế này làtính mở. Aave V4 sẽ cho phép các nhà phát triển xây dựng và đề xuất Spokes của riêng họ. Nếu một thiết kế Spoke mới vượt qua được sự chấp thuận của ban quản trị Aave, thì nó có thể nhận được hạn mức tín dụng từ trung tâm thanh khoản, qua đó tận dụng mạng lưới thanh khoản rộng lớn của Aave để ra mắt một thị trường chuyên biệt mới. Điều này hoàn toàn biến đổi Aave từ một sản phẩm đơn thuần thành một nền tảngcơ bản cho đổi mới tài chính.

So sánh: Aave với Sky (trước đây là MakerDAO)

Để hiểu đầy đủ về định hướng chiến lược của Aave, hãy so sánh nó với đối thủ cạnh tranh chính của nó là MakerDAO. MakerDAO gần đây cũng đã đổi tên thành Sky và ra mắt kế hoạch “Endgame” của riêng mình. Như câu nói “những bộ óc vĩ đại nghĩ giống nhau”, Sky cũng áp dụng kiến trúc mô-đun, đây là dấu hiệu cho thấy toàn bộ ngành đang hướng tới các thiết kế linh hoạt và có khả năng mở rộng hơn.

Tương tự

Kiến trúc của Sky có thể được mô tả là "Sky Core + SubDAO".

Sky Coređóng vai trò là "ngân hàng trung ương" trong hệ sinh thái Sky, kế thừa chức năng của MakerDAO là phát hành stablecoin (hiện là USDS, DAI ban đầu). Nó xây dựng các quy tắc cốt lõi nhất (chẳng hạn như: SubDAO nào có thể được chấp thuận để truy cập vào hệ thống, tổng hạn mức đúc tiền của mỗi SubDAO là bao nhiêu, cơ chế đóng cửa khẩn cấp, v.v.), duy trì tính ổn định của USDS và đóng vai trò là bảo đảm tín dụng và an ninh cuối cùng. .

SubDAOlà một tổ chức chuyên biệt bán độc lập hoạt động trong hệ sinh thái Sky, hoạt động như một "ngân hàng thương mại" cho các lĩnh vực cụ thể. Công việc cốt lõi của SubDAO là quản lý tài sản và đánh giá rủi ro. Họ được Sky Protocol ủy quyền, có thể nhận các loại tài sản thế chấp cụ thể và khởi tạo yêu cầu tới Sky Core để đúc USDS. Ví dụ: Spark Protocol là SubDAO trưởng thành duy nhất trong hệ sinh thái Sky, một SubDAO tập trung vào hoạt động cho vay và là đối thủ cạnh tranh trực tiếp của Aave. Các SubDAO khác có thể tập trung vào tài sản RWA hoặc các phân khúc thị trường khác.

Điểm tương đồng giữa “Liquidity Hub + Spoke” của Aave và “Sky Core + SubDAO” của Sky là rất rõ ràng: cả hai đều nhận ra rằngmột thực thể duy nhất không thể đáp ứng mọi nhu cầu của thị trường, vì vậy cả hai đều áp dụng mô hình “ngân hàng trung ương + ngân hàng thương mại chuyên biệt”: ngân hàng thương mại trung ương xây dựng chính sách và cung cấp thanh khoản, trong khi các ngân hàng thương mại chuyên biệt chịu trách nhiệm phát triển các kịch bản kinh doanh cụ thể. Nhìn lại mối bất hòa giữa AAVE và Sky (MakerDAO), Sky Spark ra đời bằng cách phân nhánh trực tiếp mã nguồn mở của Aave V3. Hai bên cũng có một cuộc tranh chấp gay gắt về thỏa thuận chia sẻ lợi nhuận, với việc Aave cáo buộc Spark không trả 10% lợi nhuận đã hứa. Hiện tại, AAVE V4 chỉ "vay mượn" một số ý tưởng thiết kế mô-đun trưởng thành của Sky, có thể coi là "đối xử với người khác theo cách của họ".

Khác nhau

Mặc dù có những điểm tương đồng như vậy, AAVE và Sky cũng có những khác biệt đáng kể về hoạt động kinh doanh cốt lõi, mô hình kinh tế và chủ quyền sinh thái.

Đầu tiên, các loại thanh khoản: Liquidity Hub của Aave nhằm mục đích cung cấp thanh khoản cho nhiều loại tài sản, bao gồm stablecoin, tài sản biến động (như ETH), tài sản phái sinh (LST), v.v. Sky thừa hưởng gen của MakerDAO và chiến lược cốt lõi của nó luôn xoay quanh việc phát hành, ổn định và quảng bá stablecoin gốc USDS (trước đây là DAI). Nhiệm vụ chính của SubDAO là tạo ra nhiều kịch bản ứng dụng và nhu cầu hơn cho USDS và đào sâu hào thanh khoản của nó.

Thứ hai, mô hình kinh tế và chủ quyền: Đây là sự khác biệt cơ bản nhất giữa hai mô hình. Sky SubDAO được trao tặng mức độ chủ quyền kinh tế cao. Mỗi SubDAO được phép phát hành token quản trị của riêng mình (như token SPK của Spark), cho phép xây dựng mô hình kinh tế độc lập, triển khai kế hoạch khuyến khích của riêng mình và trực tiếp nắm bắt giá trị do sự tăng trưởng kinh doanh của chính mình tạo ra. Sự độc lập về kinh tế này cho phép SubDAO phát triển một kiến trúc chức năng phức tạp và mạnh mẽ. Lấy Spark, ví dụ duy nhất đã trưởng thành trong hệ sinh thái Sky, làm ví dụ, mô hình hoạt động của nó có thể được ví như một hệ thống tài chính hai lớp:

Cấp độ "Ngân hàng thương mại" (Bán lẻ): Nó có một nền tảng cho vay dành cho người dùng cuối, Spark Lend. Bộ phận kinh doanh này phục vụ trực tiếp cho người dùng cá nhân và các chức năng của nó tương tự như các ngân hàng thương mại mà chúng ta đã quen thuộc.

Cấp độ "Ngân hàng dự trữ khu vực" (Bán buôn): Spark cũng có một lớp thanh khoản gọi là Spark Liquidity Layer (SLL), đóng vai trò là "trung tâm thanh khoản" khu vực. Sau khi SLL có được thanh khoản (như USDC/USDS) từ Sky Core, nó không chỉ cung cấp hỗ trợ tài chính cho "ngân hàng thương mại" Spark Lend của riêng mình mà còn "bán buôn" thanh khoản này cho các giao thức DeFi khác, chẳng hạn như Morpho và thậm chí là đối thủ cạnh tranh Aave.

Do đó, Spark không phải là một ứng dụng cho vay đơn giản mà là một công cụ thanh khoản được tích hợp sâu, kết hợp các doanh nghiệp bán lẻ và bán buôn, tận dụng tối đa danh tính SubDAO của mình để tạo ra và phân phối giá trị trong và ngoài hệ sinh thái Sky.

Ngược lại, tính độc lập và tự chủ của Spokes trong Aave V4 yếu hơn nhiều. Hiện tại, Spokes không thể phát hành token của riêng mình. Chúng là phần mở rộng của giao thức cốt lõi Aave và giá trị chúng tạo ra (như thu nhập lãi suất) sẽ chảy ngược về Aave DAO. Spokes tương tự như các đơn vị kinh doanh khác nhau trong một nhóm lớn. Họ hoạt động theo thương hiệu và khuôn khổ kinh tế thống nhất của Aave, và giá trị mà họ tạo ra cũng chảy ngược về trụ sở chính của tập đoàn.

Góc nhìn vĩ mô

Những thay đổi về mặt kiến trúc này của Aave và Sky không phải là những sự kiện biệt lập, mà là phản ứng trực tiếp với các xu hướng chính định hình tương lai của DeFi.

Tích hợp RWA

Biên giới tiếp theo trong sự phát triển của DeFi được coi rộng rãi là việc mã hóa các tài sản trong thế giới thực, chẳng hạn như trái phiếu kho bạc, bất động sản và tín dụng tư nhân. Những tài sản này đi kèm với các yêu cầu pháp lý và tuân thủ độc đáo, khó có thể quản lý trong một giao thức duy nhất, độc lập. Kiến trúc mô-đun của Aave V4 và Sky rất phù hợp với điều này, cho phép các giao thức tạo ra các môi trường "hộp cát" độc lập, có thể tùy chỉnh và thậm chí được cấp phép (chẳng hạn như RWA Spokes hoặc RWA SubDAOs) dành riêng cho việc lưu trữ và quản lý RWA, đồng thời vẫn duy trì bản chất phi tập trung và không cần cấp phép cốt lõi của chúng.

Sự trỗi dậy của Appchains

Điểm cuối hợp lý cho sự phát triển mô-đun này là các giao thức chính sẽ ra mắt blockchain chuyên dụng của riêng chúng hoặc "Appchains". Cả Aave và Sky đều đã công bố kế hoạch đi theo hướng này, với việc ra mắt Mạng Aavevà NewChain.

Tại sao những giao thức đã thành công này lại cùng lúc chuyển sang Appchains? Câu trả lời nằm ở chủ quyềnvàthu giữ giá trị. Có chuỗi ứng dụng riêng có nghĩa là giao thức có toàn quyền kiểm soát môi trường thực thi của nó, có thể tùy chỉnh thị trường phí (chẳng hạn như thanh toán Gas bằng GHO), thu giữ MEV mà nếu không sẽ bị thợ đào hoặc trình xác thực chuỗi công khai lấy đi và cung cấp cho người dùng trải nghiệm mượt mà và tích hợp hơn. Quan trọng hơn, việc sử dụng token gốc làm Gas và tài sản thế chấp sẽ tạo ra một bánh đà thu giữ giá trị mạnh mẽ và trực tiếp hơn so với việc chỉ thu thập chia sẻ lãi suất. Điều này đánh dấu sự thay đổi về danh tính của giao thức từ "người thuê" (chạy trên Ethereum hoặc L2) thành "chủ nhà" (có nền tảng có chủ quyền riêng).

Tác động đến Ethereum

Mặc dù các chuỗi ứng dụng này trông giống như đang "rời khỏi" Ethereum, nhưng thực tế chúng được thiết kế để dựa vào Ethereum. Cả Aave Network và NewChain đều có kế hoạch sử dụng Ethereum làm lớp bảo mật và thanh toán cuối cùng của họ. Điều này phản ánh sự thay đổi lớn hơn về vai trò của Ethereum - từ nơi diễn ra mọi hoạt động thành lớp tin cậy cơ bản cung cấp bảo mật cho hệ sinh thái lớn gồm các chuỗi được kết nối với nhau.

Tuy nhiên, sự thay đổi này cũng đặt ra thách thức nghiêm trọng đối với mô hình kinh tế của Ethereum. Kinh nghiệm lịch sử cho thấy khi các hoạt động của các giao thức chính di chuyển sang Lớp 2, khối lượng giao dịch của mạng chính Ethereum sẽ giảm, dẫn đến giảm thu nhập từ phí. Việc giảm số lượng Phí cơ bản bị đốt sẽ làm suy yếu cơ chế giảm phát của ETH và khiến nó phải chịu áp lực lạm phát.

Do đó, trước xu hướng chung của các giao thức DeFi lớn trở thành chuỗi độc lập, Ethereum phải chủ động phát triển và khám phá một mô hình kinh tế mới có thể nắm bắt hiệu quả giá trị từ vai trò mới của mình là "nhà cung cấp bảo mật sinh thái" để duy trì hoạt động lành mạnh của toàn bộ hệ sinh thái.

Kết luận

Aave V4 không chỉ là một bản nâng cấp mà còn là một sự định vị lại mang tính chiến lược. Đây là một giải pháp chu đáo cho thách thức nội bộ của "một thực thể đơn lẻ không thể đáp ứng được nhiều nhu cầu khác nhau" và là phản ứng hướng tới tương lai đối với các cơ hội bên ngoài như RWA và bối cảnh đa chuỗi. Bằng cách chuyển đổi thành một nền tảng mở theo mô-đun, Aave đang đặt nền tảng để vượt ra ngoài các ứng dụng cho vay đơn giản và trở thành cơ sở hạ tầng cho thế hệ tài chính trên chuỗi tiếp theo. Mô hình "Liquidity Hub + Spoke" mang lại hiệu quả vốn cao hơn cho người dùng và tính linh hoạt chưa từng có cho các nhà phát triển. Sự phát triển này, phản ánh động thái của các đối thủ cạnh tranh chính, là dấu hiệu cho thấy ngành công nghiệp DeFi đang trưởng thành và sẵn sàng cho việc áp dụng rộng rãi hơn và tích hợp tài chính phức tạp hơn. Việc ra mắt Aave V4 sẽ là sự kiện quan trọng cần theo dõi và có tiềm năng thiết lập một tiêu chuẩn mới trong lĩnh vực cho vay DeFi trong những năm tới.

Preview

Có được sự hiểu biết rộng hơn về ngành công nghiệp tiền điện tử thông qua các báo cáo thông tin và tham gia vào các cuộc thảo luận chuyên sâu với các tác giả và độc giả cùng chí hướng khác. Chúng tôi hoan nghênh bạn tham gia vào cộng đồng Coinlive đang phát triển của chúng tôi:https://t.me/CoinliveSG

Jixu

Jixu