1 Giới thiệu

Kể từ khi Cơ quan đầu tư quốc gia Kyrgyzstan ký biên bản ghi nhớ với nhà đồng sáng lập Binance Changpeng Zhao (CZ) vào đầu tháng 4 để chuẩn bị hợp tác về tài sản tiền điện tử và công nghệ blockchain, chính phủ Kyrgyzstan và CZ đã có nhiều tương tác thường xuyên. Vào ngày 5 tháng 5, CZ đã đăng một bức ảnh chụp biển số xe địa phương "888BNB" lên mạng xã hội kèm theo chú thích khen ngợi. Cùng lúc với diễn biến này, Tổng thống Kyrgyzstan đã đăng dòng tweet thông báo cuộc họp với CZ và mời CZ tham gia Ủy ban tiền điện tử quốc gia. CZ đề xuất Kyrgyzstan đưa BNB và BTC vào dự trữ tiền điện tử quốc gia. Vậy, tại sao CZ lại thích Kyrgyzstan đến vậy? Hệ thống thuế và quản lý của quốc gia này liên quan đến tài sản tiền điện tử có đặc điểm gì? Bài viết này sẽ tiết lộ câu trả lời cho bạn.

1.1 Tổng quan quốc gia

Cộng hòa Kyrgyzstan (tiếng Anh: Kyrgyzstan Republic, gọi là "Kyrgyzstan"), nằm ở phía đông bắc của Trung Á, tại ngã ba của Trung Á, Tây Âu và Đông Á. Thủ đô là Bishkek. Ngôn ngữ quốc gia của Kyrgyzstan là tiếng Kyrgyz và ngôn ngữ chính thức là tiếng Nga. Đơn vị tiền tệ là Som Kyrgyzstan (gọi tắt là "Som"). Kyrgyzstan đã đạt được những tiến bộ đáng kể trong lĩnh vực tài sản tiền điện tử trong những năm gần đây. Cơ quan này đã tích cực xây dựng các quy định về tài sản tiền điện tử và hỗ trợ phát triển công nghệ kỹ thuật số và hệ sinh thái blockchain. Đây là đơn vị dẫn đầu trong lĩnh vực quản lý tài sản kỹ thuật số và phát triển quy mô thị trường ở Trung Á và là khu vực cốt lõi của ngành công nghiệp tiền điện tử.

1.2 Đặc điểm của Tài sản tiền điện tử

Theo định nghĩa của Luật Tài sản ảo của Kyrgyzstan, tài sản ảo là một tập hợp dữ liệu ở dạng kỹ thuật số điện tử có giá trị, là biểu hiện kỹ thuật số của giá trị và là phương tiện chứng minh quyền sở hữu hoặc quyền phi sở hữu, được tạo ra, lưu trữ và lưu hành bằng công nghệ sổ cái phân tán hoặc các công nghệ tương tự, thay vì đơn vị tiền tệ (tiền tệ), phương tiện thanh toán và chứng khoán. Tài sản tiền điện tử là một loại tài sản ảo.

2 Chính sách thuế

2.1 Tổng quan về hệ thống thuế

Hệ thống pháp luật của Kyrgyzstan được phát triển trong khuôn khổ luật pháp của các nước cộng hòa thuộc Liên Xô cũ và ở nhiều khía cạnh, nó tương tự như hệ thống pháp luật của Liên bang Nga và các nước cộng hòa thuộc Liên Xô cũ khác. Nhìn chung, hệ thống pháp luật có thể được chia thành bốn cấp độ: luật hiến pháp, bộ luật, luật và quy định. Sau khi Kyrgyzstan giành được độc lập, hệ thống pháp luật của nước này đã được sửa đổi và cải thiện hơn nữa, một loạt luật bao trùm nhiều lĩnh vực đã được ban hành, bao gồm Hiến pháp mới, Bộ luật Dân sự, Luật Thương mại đối ngoại, Luật Thuế và Luật Đầu tư.

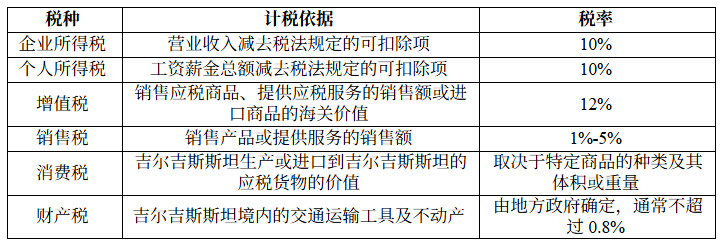

Cụ thể về thuế, cơ quan thuế Kyrgyzstan quản lý người nộp thuế theo các thủ tục thu thuế và quản lý thuế trong Bộ luật thuế Kyrgyzstan (sau đây gọi là "Bộ luật thuế"). Người nộp thuế cũng phải tuân thủ các yêu cầu của Bộ luật thuế và thực hiện nghĩa vụ thuế theo quy định của pháp luật. Hệ thống thuế của Kyrgyzstan chủ yếu bao gồm thuế thu nhập, thuế doanh thu và các loại thuế nhỏ khác, bao gồm các loại thuế trung ương như thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế giá trị gia tăng, thuế bán hàng, thuế tiêu dùng, thuế sử dụng tài nguyên ngầm, cũng như các loại thuế địa phương như thuế tài sản và thuế đất đai. Ngoài ra, Bộ luật thuế còn đưa ra nhiều hệ thống thuế khác nhau, bao gồm hệ thống thuế đơn giản dựa trên một loại thuế duy nhất, thuế khai thác tiền kỹ thuật số, thuế thương mại điện tử, thuế giải trí, thuế đặc biệt đối với giấy phép kinh doanh, thuế kinh doanh khu thương mại đặc biệt, hệ thống thuế đặc biệt đối với khu kinh tế miễn thuế và hệ thống thuế đặc biệt đối với khu công nghệ cao.

Thuế thu nhập doanh nghiệp: 1) Doanh nghiệp thường trú. Các pháp nhân và doanh nghiệp cá nhân được thành lập và đăng ký theo luật pháp của Kyrgyzstan là các pháp nhân thường trú tại Kyrgyzstan (bao gồm các doanh nghiệp thường trú và các đơn vị, tổ chức phi doanh nghiệp, v.v.). Theo luật pháp Kyrgyzstan, quan hệ đối tác là một thực thể minh bạch. Lợi nhuận từ quan hệ hợp tác được coi là lợi nhuận của những người tham gia quan hệ hợp tác và bản thân quan hệ hợp tác không phải chịu thuế thu nhập doanh nghiệp. Phạm vi đánh thuế là thuế thu nhập doanh nghiệp đối với tổng thu nhập hàng năm của doanh nghiệp trên toàn thế giới. Các khu kinh tế đặc biệt thường đưa ra các chính sách ưu đãi để giảm gánh nặng thuế doanh nghiệp và thực hiện hệ thống quản lý tiền tệ tự do. Tuy nhiên, một khoản phí khuyến khích đặc biệt từ 0,1% đến 2% doanh thu sẽ được tính tùy thuộc vào vị trí của doanh nghiệp. Kyrgyzstan miễn thuế thu nhập doanh nghiệp cho các doanh nghiệp thường trú tại các công viên đổi mới và công nghệ đáp ứng đủ các yêu cầu. 2) Doanh nghiệp không thường trú. Các doanh nghiệp được thành lập theo luật pháp nước ngoài và cá nhân không thường trú cần đăng ký làm cá nhân tự kinh doanh tại Kyrgyzstan là các doanh nghiệp không thường trú chịu thuế tại Kyrgyzstan. Cụ thể, bao gồm các doanh nghiệp phi thường trú đã thành lập cơ sở thường trú tại Kyrgyzstan và các doanh nghiệp phi thường trú chưa thành lập cơ sở thường trú tại Kyrgyzstan nhưng có thu nhập từ Kyrgyzstan. Phạm vi đánh thuế là thu nhập có nguồn gốc từ Kyrgyzstan.

Thuế thu nhập cá nhân: 1) Người nộp thuế thường trú. Bất kỳ cá nhân nào cư trú tại Kyrgyzstan trong 183 ngày trở lên trong bất kỳ khoảng thời gian 12 tháng liên tiếp nào đều là người nộp thuế thường trú tại Kyrgyzstan. Những cá nhân thực hiện nhiệm vụ chính thức cho Kyrgyzstan ở nước ngoài cũng được coi là người nộp thuế thường trú tại Kyrgyzstan. Người có quốc tịch Kyrgyzstan và công dân nước ngoài là người nộp thuế thường trú tại Kyrgyzstan và đã có được quyền thường trú tại Kyrgyzstan hoặc giấy chứng nhận hồi hương phải chịu thuế thu nhập cá nhân tại Kyrgyzstan đối với thu nhập trên toàn thế giới của họ. Cá nhân đáp ứng tiêu chí nộp thuế thường trú nhưng không có quốc tịch Kyrgyzstan và không có thẻ thường trú hoặc giấy chứng nhận Hoa kiều trả về chỉ phải nộp thuế thu nhập cá nhân đối với thu nhập có nguồn gốc từ Kyrgyzstan. Cá nhân kinh doanh không cần phải nộp thuế thu nhập cá nhân nhưng phải nộp thuế thu nhập doanh nghiệp. 2) Người nộp thuế không thường trú. Người cư trú tại Kyrgyzstan dưới 183 ngày trong bất kỳ khoảng thời gian 12 tháng liên tiếp nào đều là người nộp thuế không thường trú tại Kyrgyzstan. Người nộp thuế không thường trú phải chịu thuế thu nhập cá nhân đối với thu nhập có nguồn gốc từ Kyrgyzstan.

Thuế giá trị gia tăng: Người nộp thuế bao gồm các doanh nghiệp và cá nhân bán hàng hóa chịu thuế và cung cấp dịch vụ chịu thuế tại Kyrgyzstan; doanh nghiệp nhập khẩu hàng hóa chịu thuế; và các doanh nghiệp nước ngoài cung cấp lao động và dịch vụ tại Kyrgyzstan, cũng như cung cấp dịch vụ dưới hình thức điện tử (bao gồm cả dịch vụ thương mại điện tử cho cư dân Kyrgyzstan). Theo luật thuế, ngoài việc được hưởng chính sách ưu đãi về thuế GTGT, hoạt động bán hàng hóa chịu thuế GTGT và cung cấp dịch vụ, lao động chịu thuế trong phạm vi Kyrgyzstan còn phải chịu thuế GTGT. Đồng thời, hàng hóa nhập khẩu chịu thuế cũng phải chịu thuế giá trị gia tăng, căn cứ tính thuế là giá đã nộp thuế hải quan của hàng hóa nhập khẩu. Việc bán tài sản tiền điện tử không phải chịu thuế VAT.

Thuế đơn giản hóa dựa trên một loại thuế duy nhất: Từ tháng 1 năm 2024, mức trần thu nhập 30 triệu som sẽ bị bãi bỏ. Ngoại trừ một số ít đơn vị trong ngành vẫn chưa thể nộp đơn xin hưởng chế độ thuế đơn giản dựa trên một loại thuế duy nhất, bất kỳ cá nhân kinh doanh và người nộp thuế doanh nghiệp nào (trừ các công ty nước ngoài không có cơ sở thường trú tại Kyrgyzstan) đều có thể nộp đơn xin hưởng chế độ này. Cơ sở để tính thuế đơn lẻ thường là doanh thu bán hàng và có những quy định đặc biệt về cơ sở tính thuế đối với người nộp thuế kinh doanh các loại hình đặc biệt.

Hệ thống thuế đặc biệt và ưu đãi thuế: 1) Hệ thống thuế đặc biệt tại khu kinh tế tự do. Người nộp thuế đăng ký tại khu kinh tế tự do phải chịu chế độ thuế đặc biệt của khu kinh tế tự do. Trừ một số trường hợp đặc biệt, người nộp thuế thuộc diện áp dụng chế độ thuế tiêu thụ đặc biệt của khu kinh tế tự do được miễn toàn bộ nghĩa vụ thuế và chỉ phải đóng bảo hiểm xã hội. Chế độ thuế đặc biệt của khu kinh tế tự do không phát sinh nghĩa vụ thuế mới nên bản thân chế độ thuế không liên quan đến việc kê khai, nộp thuế. 2) Hệ thống thuế đặc biệt cho khu công nghệ cao. Người nộp thuế đăng ký tại khu công nghệ cao phải chịu chế độ thuế đặc biệt của khu công nghệ cao. Người nộp thuế tại khu công nghệ cao được miễn thuế thu nhập doanh nghiệp, thuế bán hàng và thuế giá trị gia tăng, nhưng nghĩa vụ thuế đối với các loại thuế khác vẫn phải thực hiện theo quy định chung. Hệ thống thuế đặc biệt dành cho khu công nghệ cao cũng không làm tăng nghĩa vụ thuế mới, do đó bản thân hệ thống thuế không liên quan đến việc kê khai và nộp thuế.

Nhìn chung, để thúc đẩy phát triển kinh tế tốt hơn, Kyrgyzstan đã liên tục đơn giản hóa hệ thống thuế, tối ưu hóa cơ cấu thuế và đưa vào sử dụng các công cụ số trong quản lý thuế để thiết lập hệ thống thuế hiệu quả và công bằng hơn, đồng thời cải thiện tính minh bạch và tuân thủ thuế.

2.2 Chính sách thuế tiền điện tử và những diễn biến mới nhất

Theo nghị định của chính phủ ban hành ngày 1 tháng 8 năm 2020, Kyrgyzstan đã triển khai hệ thống thuế đặc biệt cho các thực thể tham gia khai thác trong lĩnh vực tài sản tiền điện tử và áp dụng thuế khai thác tiền điện tử. Bộ luật thuế quy định rằng các công ty và cá nhân sử dụng phần mềm và phần cứng để thực hiện các hoạt động tính toán phục vụ cho hoạt động khai thác phải trả thuế khai thác tiền điện tử thay vì thuế thu nhập. Người nộp thuế phải nộp đơn cho cơ quan thuế tại nơi đăng ký thuế để trở thành người nộp thuế khai khoáng. Cơ sở tính thuế cho thuế khai thác tiền điện tử phải là lượng điện tích lũy được tiêu thụ trong quá trình khai thác, bao gồm thuế giá trị gia tăng và thuế doanh nghiệp, với mức thuế suất được ấn định là 15%.

Số tiền lợi nhuận vượt mức từ việc bán tài sản tiền điện tử so với chi phí mua, cũng như giá trị tài sản tiền điện tử được mua miễn phí, đều là thành phần trong tổng thu nhập hàng năm của người nộp thuế và phải chịu thuế thu nhập theo quy định. Trong đó, định nghĩa của quốc gia này về việc bán tài sản tiền điện tử là: trao đổi tài sản tiền điện tử lấy tiền tệ trong nước hoặc ngoại tệ. Việc trao đổi một loại tiền điện tử này lấy một loại tiền điện tử khác không được coi là giao dịch mua bán. Mức thuế thu nhập áp dụng là 10%.

Không có thuế VAT đối với việc bán tài sản tiền điện tử ở Kyrgyzstan. Tuy nhiên, khi bán hàng hóa, công trình và dịch vụ được miễn thuế VAT, hoạt động thương mại và lĩnh vực sản xuất phải chịu thuế bán hàng 2%, trong khi các lĩnh vực còn lại phải chịu thuế bán hàng 3%. Theo quy định về tài chính Hồi giáo, khi bán cổ phiếu, quyền lợi trong các tổ chức, tiền tệ, tài sản tiền điện tử, tài sản cố định và hàng hóa, cơ sở tính thuế là số tiền thu được từ việc bán trừ đi chi phí mua lại.

Cần lưu ý rằng vào ngày 15 tháng 10 năm 2024, Cơ quan Giám sát và Quản lý thị trường tài chính thuộc Bộ Kinh tế và Thương mại Kyrgyzstan đã thông báo rằng họ đã bắt đầu thảo luận về việc giám sát theo luật định và thu thập các đề xuất từ các bên liên quan về "Sửa đổi Nghị quyết của Chính phủ Cộng hòa Kyrgyzstan số 159 ngày 15 tháng 4 năm 2019 về việc Phê duyệt Thuế suất quốc gia" của Nội các Kyrgyzstan. Mục đích là đảm bảo nguồn thu ngoài thuế cho nhà nước bằng cách tăng thuế suất thuế nhà nước đối với các doanh nghiệp hoạt động trong lĩnh vực tài chính phi ngân hàng, chẳng hạn như nhà điều hành sàn giao dịch tiền điện tử, tổ chức bảo hiểm, người tham gia chuyên nghiệp trên thị trường chứng khoán, hiệu cầm đồ và các tổ chức tham gia khai thác tiền điện tử. Đặc biệt, sự ổn định tài chính sẽ được cải thiện bằng cách áp dụng mức thuế cao hơn đối với những người tham gia vào các ngành có rủi ro cao như tài sản tiền điện tử, công ty bảo hiểm và chứng khoán.

3 Xu hướng quản lý tài sản tiền điện tử

3.1 Chính sách quản lý tài sản tiền điện tử

Năm 2022, Kyrgyzstan đã thông qua Luật Tài sản ảo, đặt nền tảng quản lý cho việc tạo ra, phát hành, lưu trữ và lưu thông tài sản tiền điện tử. Điều này đã thúc đẩy sự phát triển bùng nổ của ngành công nghiệp tài sản tiền điện tử tại Kyrgyzstan, nổi bật so với các quốc gia Trung Á vì thái độ tích cực đối với tài sản tiền điện tử và blockchain. Luật Tài sản ảo làm rõ hệ thống cấp phép cho các nhà cung cấp dịch vụ tài sản tiền điện tử (VASP), sẽ được Cơ quan Quản lý Dịch vụ Quản lý Thị trường Tài chính Quốc gia giám sát thống nhất. Điều này cho phép các nhà cung cấp dịch vụ dễ dàng thâm nhập thị trường và các cơ quan quản lý giám sát tốt hơn. Tính đến ngày 31 tháng 1 năm 2025, Cơ quan Giám sát Tài chính đã cấp 144 giấy phép hoạt động cho các nhà cung cấp dịch vụ tài sản tiền điện tử. Trong tổng số giấy phép được cấp, 8 giấy phép được cấp cho các nhà điều hành giao dịch tài sản tiền điện tử và 138 giấy phép còn lại được cấp cho các nhà điều hành sàn giao dịch tài sản tiền điện tử.

Vào ngày 10 tháng 1 năm 2025, nhằm nâng cao hiệu quả của các nhà cung cấp dịch vụ tài sản tiền điện tử, Nghị quyết của Hội đồng Bộ trưởng Cộng hòa Kyrgyzstan số 823 ngày 31 tháng 12 năm 2024 "Về việc sửa đổi một số Nghị quyết của Nội các Cộng hòa Kyrgyzstan trong lĩnh vực Lưu thông tài sản ảo" đã được thông qua. Những thay đổi chính bao gồm: 1. Cải thiện các yêu cầu đối với nhà điều hành giao dịch tài sản tiền điện tử. Bao gồm các yêu cầu về nhận dạng và xác minh khách hàng, công bố các quy tắc trao đổi, xác minh danh tiếng của chủ sở hữu thực sự, v.v.; cấm các giao dịch thông qua các nhà điều hành không có giấy phép và sử dụng ví tiền điện tử bảo mật hơn; và yêu cầu vốn điều lệ tối thiểu là 2.000.000 chỉ số tính toán cho các nhà điều hành giao dịch tài sản tiền điện tử. 2. Yêu cầu về hoạt động đối với nhà điều hành sàn giao dịch tiền điện tử. Các yêu cầu về việc xác minh uy tín của chủ sở hữu có lợi, tiến hành kiểm toán hàng năm và thông báo thay đổi cho các cơ quan có thẩm quyền đã được đưa ra; việc sử dụng thẻ trả trước từ các tổ chức tài chính nước ngoài và việc chuyển tài sản tiền điện tử đến các địa chỉ trong sòng bạc trực tuyến và hệ thống phi tập trung đều bị cấm; vốn pháp định tối thiểu cho các nhà điều hành sàn giao dịch tiền điện tử được đặt ở mức 1.000.000 chỉ số được tính toán. 3. Những thay đổi trong yêu cầu quản lý đối với việc phát hành tài sản tiền điện tử. Khả năng các đơn vị phát hành phát hành tài sản tiền điện tử thông qua chào bán riêng lẻ đã bị loại trừ; khả năng đề cử các đơn vị phát hành tài sản tiền điện tử bằng ngoại tệ đã được xác định.

Kể từ khi Luật Tài sản ảo năm 2022 thiết lập khuôn khổ pháp lý rõ ràng cho các hoạt động tiền điện tử, Kyrgyzstan cũng đã chứng minh sự chuẩn bị tích cực và cởi mở của mình đối với ngành công nghiệp tiền điện tử bằng cách thúc đẩy việc đưa công nghệ ngân hàng tiền điện tử vào hệ thống ngân hàng, thanh toán kỹ thuật số và các quy định tài chính của mình. Vào tháng 10 năm 2024, Bộ Kinh tế Kyrgyzstan đã khởi xướng và đệ trình dự luật lên quốc hội về việc thành lập một ngân hàng tiền điện tử tại Kyrgyzstan. Dự luật đề xuất sửa đổi luật tài sản tiền điện tử hiện hành, yêu cầu các ngân hàng tiền điện tử phải là pháp nhân được đăng ký tại Kyrgyzstan và cung cấp một hoặc nhiều dịch vụ ngân hàng liên quan đến tài sản tiền điện tử theo giấy phép được cấp theo Luật Ngân hàng và Hoạt động Ngân hàng của Kyrgyzstan. Sau khi có được giấy phép, ngân hàng tiền điện tử có quyền thực hiện bất kỳ loại hoạt động nào liên quan đến tài sản kỹ thuật số theo quy định của luật này mà không cần xin thêm giấy phép. Các ngân hàng tiền điện tử không cần giấy phép riêng để tiến hành các hoạt động ngân hàng. Việc thành lập một ngân hàng tiền điện tử sẽ đảm bảo quyền của người dùng được bảo vệ, giảm nguy cơ gian lận và truy cập trái phép vào tiền. Ngân hàng tiền điện tử cũng sẽ trở thành nền tảng triển khai cho các công nghệ tài chính mới như hợp đồng thông minh và DeFi, giúp hiện đại hóa hệ thống tài chính.

Cần lưu ý rằng vào tháng 2 năm 2025, Cơ quan Giám sát Thị trường Tài chính thuộc Bộ Kinh tế và Thương mại Kyrgyzstan đã thông báo rằng họ đã bắt đầu thảo luận về quy định pháp lý đối với hoạt động của các nhà cung cấp dịch vụ tài sản tiền điện tử và thu thập các đề xuất từ các bên liên quan. Cách tiếp cận chung để quản lý thị trường tài sản tiền điện tử là đảm bảo tính minh bạch, an ninh và bảo vệ những người tham gia thị trường. Các quy định được đề xuất sẽ bao gồm việc sửa đổi và xem xét lại các chuẩn mực về hành vi quản lý để điều chỉnh khuôn khổ pháp lý theo động lực phát triển của thị trường tài sản tiền điện tử và tạo ra môi trường pháp lý rõ ràng và ổn định hơn cho những người tham gia thị trường tài sản tiền điện tử. và thúc đẩy việc thiết lập các biện pháp kiểm soát nội bộ của các nhà cung cấp dịch vụ tài sản tiền điện tử. Điều này cho thấy Kyrgyzstan sẽ đưa ra các chính sách quản lý chặt chẽ hơn để tăng thêm tính minh bạch của các giao dịch tài sản tiền điện tử. Các quy định được đề xuất cũng sẽ giúp chống lại hoạt động tài trợ khủng bố và rửa tiền cũng như cải thiện hiệu quả hoạt động.

3.2 Những diễn biến mới nhất trong ngành công nghiệp tiền điện tử địa phương

Bộ Tài chính Kyrgyzstan đã thành lập sàn giao dịch tài sản tiền điện tử quốc gia đầu tiên, Coin National Exchange, và là quốc gia đầu tiên ở Trung Á thành lập sàn giao dịch tài sản tiền điện tử quốc gia. Sàn giao dịch chính thức được Bộ Tư pháp đăng ký vào ngày 30 tháng 12 năm 2024 và hoạt động kinh doanh chính là quản lý thị trường tài chính. Sàn giao dịch chứng khoán Kyrgyzstan, Sàn giao dịch BTS, Sàn giao dịch EVDE Universal và nhiều sàn giao dịch tiền điện tử hiện nay đều thuộc loại này. Theo tài liệu của Bộ Tài chính, 100 triệu KGS đã được phân bổ từ ngân sách nước cộng hòa làm vốn điều lệ ban đầu của Sàn giao dịch tiền điện tử quốc gia.

Để tiếp tục củng cố vị thế là trung tâm tiền điện tử khu vực, Kyrgyzstan tích cực hỗ trợ phát triển các loại tiền ổn định. Vào tháng 4 năm 2025, công ty Old Vector của Kyrgyzstan đã phát hành đồng tiền ổn định A7A5 được neo theo đồng rúp Nga, duy trì tỷ giá cố định 1:1 với đồng rúp Nga. A7A5 được phát hành theo quy định về tiền điện tử mới được Kyrgyzstan thông qua và được chính phủ hỗ trợ. Theo sách trắng chính thức, báo cáo dự trữ của dự án được cập nhật hàng tuần và một công ty độc lập tiến hành kiểm toán bên ngoài hàng quý để đảm bảo trách nhiệm giải trình và sự tin cậy hoàn toàn. A7A5 tạo ra thu nhập từ tiền lãi và tự động phân phối 50% thu nhập cho tất cả người nắm giữ mã thông báo mỗi ngày khi nhận được tiền gửi ngân hàng. Người nắm giữ không cần phải thực hiện bất kỳ hành động nào để nhận được khoản phân phối này.

Về stablecoin và CBDC, Kyrgyzstan trước đây đã ra mắt Gold Dollar (USDKG), một loại stablecoin được neo theo vàng và đô la Mỹ. Không giống như các loại tiền ổn định khác, USDKG là một loại tiền ổn định được neo theo đô la, được hỗ trợ bằng vàng theo tỷ lệ 1:1 và vai trò của kho bạc quốc gia chỉ giới hạn ở việc cung cấp dự trữ vàng. Các công việc phát triển, kiểm toán và bảo trì còn lại được thực hiện bởi các công ty tư nhân và cá nhân. Động thái này có thể thúc đẩy tốt hơn việc quản lý và minh bạch hệ sinh thái tiền điện tử, hiện đại hóa cơ sở hạ tầng, thúc đẩy thương mại xuyên biên giới và thu hút đầu tư quốc tế. Ngoài ra, vào giữa tháng 4 năm nay, Tổng thống Kyrgyzstan cũng đã ký một dự luật trao tư cách pháp lý cho "đồng som kỹ thuật số" và nếu Kyrgyzstan quyết định phát hành CBDC thì đồng som kỹ thuật số sẽ trở thành đơn vị tiền tệ hợp pháp của nước này.

4 Tóm tắt và triển vọng

Kyrgyzstan tích cực thúc đẩy sự phát triển của ngành công nghiệp tiền điện tử và tập trung vào việc tối ưu hóa chính sách thuế đối với tài sản tiền điện tử. Hệ thống thuế rõ ràng và mức thuế cạnh tranh không chỉ nâng cao sức hấp dẫn của Kyrgyzstan trên thị trường tài sản tiền điện tử toàn cầu mà còn tạo ra điều kiện hoạt động ổn định và thuận lợi cho các nhà đầu tư và người tham gia thị trường. Đồng thời, cả các cải cách quy định trước đây và những tương tác thường xuyên với CZ đã chứng minh thái độ thân thiện của Kyrgyzstan đối với tài sản tiền điện tử. Chúng tôi tin rằng trong bối cảnh ngành tài sản tiền điện tử toàn cầu đang phát triển nhanh chóng, hệ thống thuế và quy định liên quan của Kyrgyzstan sẽ giúp nước này tạo ra lợi thế cạnh tranh trong lĩnh vực tài sản tiền điện tử. Đặc biệt, với sự phát triển của các ngân hàng tiền điện tử, sàn giao dịch quốc gia và đồng tiền ổn định của đất nước, tài sản tiền điện tử của Kyrgyzstan sẽ được tích hợp sâu hơn vào hệ thống tài chính truyền thống, thúc đẩy sự phát triển của cơ sở hạ tầng sáng tạo trong nước và thậm chí cả Trung Á, cũng như sự phát triển mạnh mẽ của toàn bộ ngành.

Miyuki

Miyuki