Binance nhắm đến khách hàng có giá trị ròng cao với công cụ mới cung cấp các tùy chọn tiền điện tử mới

Binance đang nhắm đến những khách hàng có giá trị tài sản ròng cao ở Châu Á và Châu Mỹ Latinh với dịch vụ cao cấp mới "Binance Wealth".

XingChi

XingChi

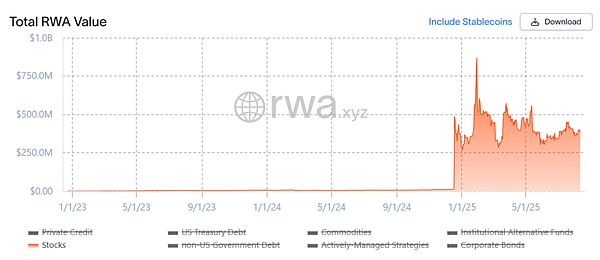

Mã hóa cổ phiếu đang trở thành câu chuyện nổi bật nhất về sự hội tụ của TradFi và Web3 vào năm 2025.

Dữ liệu từ rwa.xyz cho thấy quy mô tài sản mã hóa cổ phiếu đã tăng vọt từ gần như bằng không lên hàng trăm triệu đô la trong năm nay. Điều này là do quá trình chuyển đổi nhanh chóng của mã hóa cổ phiếu từ khái niệm sang triển khai—phát triển từ tài sản tổng hợp sang lưu ký cổ phiếu vật lý, và mở rộng sang các hình thức cấp cao hơn như phái sinh.

Bài viết này sẽ tóm tắt quá trình phát triển của các mô hình mã hóa cổ phiếu, đánh giá các dự án chính và kỳ vọng vào các xu hướng phát triển tiềm năng cũng như những thay đổi trong bối cảnh của nó.

Nguồn: rwa.xyz

Token hóa cổ phiếu là gì?

Nói một cách đơn giản, đó là việc ánh xạ cổ phiếu truyền thống thành token kỹ thuật số thông qua công nghệ blockchain. Mỗi token đại diện cho một phần quyền sở hữu tài sản cơ sở. Các token này có thể được giao dịch trên chuỗi 24/7, phá vỡ các giới hạn về thời gian và địa lý của thị trường chứng khoán truyền thống và cho phép các nhà đầu tư toàn cầu tham gia một cách liền mạch.

Xét về khía cạnh Token hóa, việc token hóa cổ phiếu Hoa Kỳ thực ra không phải là một khái niệm mới (đọc thêm: "Đằng sau sự bùng nổ "Token hóa cổ phiếu": Lộ trình phát triển của câu chuyện Token hóa"). Xét cho cùng,

Ngay từ chu kỳ trước, các dự án tiêu biểu như Synthetix và Mirror đã khám phá một bộ hoàn chỉnh các cơ chế tài sản tổng hợp trên chuỗi:

Mô hình này không chỉ cho phép người dùng đúc và giao dịch "token cổ phiếu Hoa Kỳ" như TSLA và AAPL thông qua việc thế chấp vượt mức (như SNX và UST), mà thậm chí còn có thể bao gồm tiền tệ fiat, chỉ số, vàng và dầu thô, gần như bao gồm tất cả các tài sản có thể giao dịch. Lý do là vì mô hình tài sản tổng hợp cho phép người dùng đúc token tài sản tổng hợp bằng cách theo dõi các tài sản cơ sở và thế chấp vượt mức chúng. Ví dụ, người dùng có thể đặt cược 500 đô la vào tài sản tiền điện tử (như SNX hoặc UST) để đúc và giao dịch tài sản tổng hợp được neo theo giá tài sản cơ sở (như mTSLA hoặc sAAPL). Toàn bộ cơ chế này sử dụng báo giá oracle và khớp lệnh hợp đồng trên chuỗi, mà không cần đối tác thực sự. Do đó, về mặt lý thuyết, mô hình này cung cấp thanh khoản không giới hạn với độ trượt giá bằng 0. Tuy nhiên, mô hình này không đảm bảo quyền sở hữu thực sự đối với cổ phiếu cơ sở; nó chỉ đơn thuần "đặt cược" vào giá. Điều này có nghĩa là nếu oracle thất bại hoặc tài sản thế chấp sụp đổ (sự thất bại của Mirror bắt nguồn từ sự sụp đổ của UST), toàn bộ hệ thống sẽ phải đối mặt với nguy cơ mất cân bằng thanh lý, tách rời giá và sụp đổ niềm tin của người dùng.

Nguồn: Mirror

VàĐiểm khác biệt lớn nhất trong làn sóng "token hóa cổ phiếu Hoa Kỳ" này là nó áp dụng mô hình cơ bản là "lưu ký cổ phiếu thực + phát hành theo bản đồ".Mô hình này hiện được chia thành hai hướng chính. Sự khác biệt cốt lõi chỉ nằm ở việc liệu nó có đủ điều kiện tuân thủ phát hành hay không:

Một là mô hình "phát hành tuân thủ của bên thứ ba + truy cập đa nền tảng" được đại diện bởi Backed Finance (xStocks) và MyStonks. Trong số đó, MyStonks xStocks hợp tác với Fidelity để đạt được sự neo giữ 1:1 vào cổ phiếu thực, mua và ủy thác cổ phiếu thông qua Alpaca Securities LLC và các công ty khác;

Loại còn lại là vòng khép kín độc quyền theo kiểu Robinhood của các công ty môi giới được cấp phép, dựa vào giấy phép môi giới của riêng họ để hoàn thành toàn bộ quy trình từ mua cổ phiếu đến phát hành mã thông báo trên chuỗi;

Theo quan điểm này, lợi thế chính của cơn sốt mã thông báo hóa cổ phiếu này là các tài sản cơ bản là xác thực và có thể xác minh được, với mức độ bảo mật và tuân thủ cao hơn, đồng thời được các tổ chức tài chính truyền thống dễ dàng nhận biết hơn.

Từ góc độ kiến trúc vận hành,Một hệ sinh thái cổ phiếu được mã hóa hoạt động đầy đủ chức năng ít nhất phải bao gồm một lớp cơ sở hạ tầng (chuỗi khối công khai, hệ thống oracle và hệ thống thanh toán), một lớp phát hành (bên phát hành) và một lớp giao dịch (CEX/DEX, cho vay và các nền tảng giao dịch phái sinh khác).Nếu không có bất kỳ lớp nào trong số này, hệ sinh thái sẽ khó đạt được mục tiêu phát hành an toàn, định giá hiệu quả và giao dịch hiệu quả.

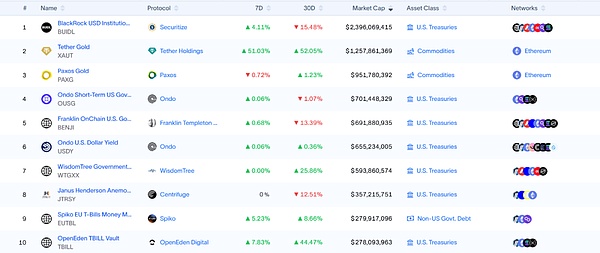

Dựa trên khuôn khổ này, chúng ta có thể thấy rằng các bên tham gia thị trường chính hiện đang triển khai các chiến lược xung quanh các liên kết khác nhau. Do cơ sở hạ tầng tương đối hoàn thiện (như chuỗi công khai, oracle và mạng lưới thanh toán), giai đoạn phát hành và giao dịch đại diện cho chiến trường chính cho cổ phiếu được token hóa. Do đó, bài viết này sẽ tập trung vào các dự án tiêu biểu có tác động trực tiếp đến trải nghiệm người dùng và thanh khoản thị trường. Ondo Finance: Mở rộng vốn chủ sở hữu của nền tảng token hóa RWA hàng đầu Đầu tiên, tất nhiên, là Ondo Finance. Là một dự án hàng đầu trong lĩnh vực token hóa RWA, ban đầu dự án được định vị là nền tảng token hóa trái phiếu kho bạc và trái phiếu trên chuỗi. Tính đến thời điểm viết bài, Ondo Finance, tận dụng hai sản phẩm chủ lực của Kho bạc Hoa Kỳ là USDY và OUSG, vẫn duy trì vị thế vững chắc trong số mười nền tảng token hóa RWA lớn nhất.

Nguồn: rwa.xyz

Tuy nhiên, kể từ năm ngoái, Ondo Finance đã nỗ lực mở rộng phạm vi hoạt động sang thị trường chứng khoán, bao gồm hợp tác với các đơn vị lưu ký và thanh toán bù trừ được quản lý như Anchorage Digital để lưu ký an toàn cổ phiếu thực của Hoa Kỳ và phát hành tài sản mã hóa tương đương trên chuỗi. Mô hình này không chỉ cung cấp khả năng bảo vệ tuân thủ cho các nhà đầu tư tổ chức mà còn xây dựng một nhóm thanh khoản đa tài sản trên chuỗi, cho phép giao dịch cổ phiếu mã hóa kết hợp với các tài sản như stablecoin và trái phiếu RWA.

Tháng trước, Ondo Finance và Pantera Capital đã lên kế hoạch ra mắt quỹ 250 triệu đô la để hỗ trợ các dự án RWA. Giám đốc Chiến lược của Ondo, Ian De Bode, cho biết số tiền này sẽ được sử dụng để mua cổ phần và token trong các dự án mới nổi.

Injective: Chuỗi công khai được thiết kế riêng cho RWA tài chính

Injective luôn được định vị là "cơ sở hạ tầng tài chính" và là một trong những chuỗi công khai tập trung vào các ứng dụng tài chính hiệu suất cao. Các mô-đun khớp lệnh trên chuỗi và giao dịch phái sinh được phát triển độc lập của Injective cho phép tối ưu hóa mục tiêu về độ trễ, thông lượng và độ sâu sổ lệnh.

Tính đến thời điểm hiện tại, hệ sinh thái Injective đã tập hợp hơn 200 dự án, bao gồm các sàn giao dịch phi tập trung (Helix, DojoSwap), cho vay trên chuỗi (Neptune), nền tảng RWA (Ondo, Mountain Protocol), thị trường NFT (Talis, Dagora) và các lĩnh vực khác.

Trong lĩnh vực RWA, lợi thế của Injective chủ yếu được thể hiện ở hai khía cạnh:

Phạm vi phủ sóng rộng khắp các danh mục tài sản: Các dự án sinh thái của Injective do Helix đại diện đã hỗ trợ giao dịch nhiều loại tài sản được mã hóa, bao gồm cổ phiếu công nghệ Mỹ, vàng, ngoại hối, v.v., mở rộng phạm vi tài sản của RWA trên chuỗi;

Khả năng kết nối trực tiếp với tài chính truyền thống: Injective đã hợp tác với Coinbase, Circle, Fireblocks, WisdomTree, Galaxy. Nhờ vị thế này, Injective giống như một nền tảng chuỗi công khai dành riêng cho RWA, cung cấp cho các đơn vị phát hành một kênh quản lý tài sản và hạ cánh tuân thủ ổn định, cùng môi trường thực thi tốc độ cao, chi phí thấp cho các nền tảng giao dịch và các công cụ tổng hợp, đồng thời đặt nền móng cho các sản phẩm phái sinh và sự kết hợp trong tương lai của các mã thông báo chứng khoán.

Nguồn: Injective

Là tiên phong trong làn sóng mã hóa chứng khoán Hoa Kỳ này, nhiều người dùng hẳn đã tiếp xúc với các cổ phiếu Hoa Kỳ được mã hóa do MyStonks phát hành trên chuỗi. Công ty cũng hợp tác với Fidelity để đảm bảo rằng các tài sản mã thông báo trên chuỗi được neo hoàn toàn vào cổ phiếu thực. Về trải nghiệm giao dịch, MyStonks sử dụng cơ chế Thanh toán cho Luồng lệnh (PFOF), định tuyến luồng lệnh đến các nhà tạo lập thị trường chuyên nghiệp để khớp lệnh. Điều này giúp giảm đáng kể chi phí trượt giá và giao dịch, đồng thời tăng tốc độ và độ sâu thực hiện lệnh. Đối với người dùng thông thường, điều này có nghĩa là khi giao dịch cổ phiếu Hoa Kỳ trên chuỗi, họ có thể tận hưởng tính thanh khoản gần bằng với các công ty môi giới truyền thống trong khi vẫn giữ được lợi thế của giao dịch 24/7. Điều đáng chú ý là MyStonks không chỉ giới hạn ở giao dịch giao ngay trên chuỗi mà còn đang tích cực mở rộng sang các dịch vụ tài chính đa dạng như phái sinh, cho vay và đặt cược. Trong tương lai, người dùng không chỉ có thể tham gia giao dịch đòn bẩy đối với token cổ phiếu Hoa Kỳ mà còn có thể sử dụng tài sản nắm giữ của mình làm tài sản thế chấp để tiếp cận thanh khoản stablecoin và thậm chí tham gia vào các chiến lược đầu tư danh mục đầu tư và tối ưu hóa lợi nhuận. Tài chính được hỗ trợ: Công cụ mở rộng tuân thủ đa thị trường Không giống như MyStonks, chỉ tập trung vào cổ phiếu Hoa Kỳ, bố cục của Tài chính được hỗ trợ đã được thiết kế ngay từ đầu với quan điểm đa thị trường và đa tài sản. Một điểm nổi bật chính là mô hình tuân thủ của nó phù hợp chặt chẽ với phương pháp tiếp cận quy định MiCA của Châu Âu. Đội ngũ hoạt động trong khuôn khổ pháp lý Thụy Sĩ, tuân thủ nghiêm ngặt các yêu cầu quản lý tài chính địa phương. Họ phát hành chứng khoán được mã hóa hoàn toàn trên chuỗi và đã thiết lập hệ thống mua và lưu ký cổ phiếu với các đối tác như Alpaca Securities LLC để đảm bảo sự tương ứng 1:1 giữa các token trên chuỗi và tài sản ngoài chuỗi.

Về phạm vi tài sản, Backed Finance không chỉ hỗ trợ token hóa cổ phiếu Mỹ mà còn bao gồm các ETF, chứng khoán châu Âu và các sản phẩm chỉ số quốc tế cụ thể, cung cấp cho các nhà đầu tư toàn cầu các lựa chọn đầu tư đa thị trường, đa tiền tệ và đa mục tiêu. Điều này có nghĩa là các nhà đầu tư có thể đồng thời phân bổ cổ phiếu công nghệ Mỹ, cổ phiếu blue-chip châu Âu và ETF hàng hóa toàn cầu trên cùng một nền tảng chuỗi, phá vỡ các hạn chế về địa lý và thời gian của các thị trường truyền thống.

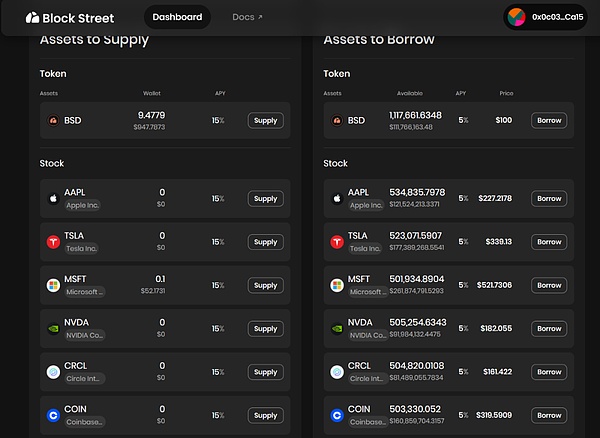

Là một trong số ít giao thức DeFi hiện đang tập trung vào việc cho vay cổ phiếu được mã hóa, Block Street đã đặt mục tiêu giải phóng thanh khoản theo hướng hạ nguồn và có khả năng bùng nổ hơn.

Đây cũng là một thị trường ngách mà "lớp giao dịch" của cổ phiếu được mã hóa vẫn còn trống. Lấy Block Street làm ví dụ, nền tảng này cung cấp dịch vụ thế chấp và cho vay trực tuyến cho người nắm giữ -Người dùng có thể gửi các cổ phiếu Mỹ được mã hóa như TSLA.M và CRCL.M trực tiếp vào nền tảng làm tài sản thế chấp và nhận stablecoin hoặc các tài sản thanh khoản trực tuyến khác theo tỷ lệ thế chấp, hiện thực hóa mô hình sử dụng vốn "không bán tài sản, thanh khoản trong tầm tay".

Block Street vừa ra mắt phiên bản beta vào tuần trước, cho phép người dùng trải nghiệm việc chuyển đổi cổ phiếu được mã hóa thành vốn thanh khoản, cho phép người nắm giữ giải ngân mà không cần bán tài sản của họ. Điều này có thể được coi là lấp đầy khoảng trống trong lĩnh vực cho vay DeFi dành cho cổ phiếu được mã hóa. Cần quan sát xem liệu các khoản cho vay, hợp đồng tương lai và các sản phẩm phái sinh tương tự tiếp theo có tạo nên "đường cong thứ hai" cho thị trường chứng khoán được mã hóa hay không.

Nguồn: Block Street

Binance đang nhắm đến những khách hàng có giá trị tài sản ròng cao ở Châu Á và Châu Mỹ Latinh với dịch vụ cao cấp mới "Binance Wealth".

XingChiBen Armstrong, hay còn gọi là Bitboy, kiện các đồng nghiệp cũ, cáo buộc trộm Lamborghini, lừa đảo và câu chuyện đau lòng về sự đe dọa và phản bội.

Alex

AlexTrong số các NFT đầu tiên của ông, "Crossroad", một bài bình luận về cuộc bầu cử tổng thống Hoa Kỳ năm 2020, đã gây chú ý khi được bán với giá 6,6 triệu đô la vào tháng 2 năm 2021.

Brian

BrianCác nhà đầu tư HNW tiếp tục quan tâm đến việc đầu tư trực tiếp vào loại tài sản này.

Finbold

FinboldBen Armstrong cáo buộc cựu Giám đốc SEC William Hinman nhận hối lộ để tuyên bố Ethereum (ETH) là hàng hóa.

FinboldGần đây, Nhà Trắng đã công bố một báo cáo nêu chi tiết cách khai thác tiền điện tử và các công nghệ khác góp phần trực tiếp vào ô nhiễm, hiệu ứng khí nhà kính, tiếng ồn và các tác động môi trường nguy hiểm khác.

Bitcoinist

BitcoinistYouTuber Erling “Atozy” Mengshoel đã bị kiện bởi Ben “Bitboy” Armstrong, chủ sở hữu của một trong những kênh tiền điện tử lớn nhất trên ...

BitcoinistNgười sáng lập BitBoy Crypto Ben Armstrong nói rằng Celsius sẽ không cho phép anh ta rút tiền trừ khi anh ta chuyển thêm tiền vào nền tảng Celsius trước.

Cointelegraph

CointelegraphNgười sáng lập BitBoy Crypto, Ben Armstrong, nói rằng Celsius sẽ không cho phép anh ta rút tiền từ nền tảng mà không gửi thêm tiền cho nó trước.

CointelegraphThị trưởng Mattie Parker của Fort Worth cho biết: “Chúng tôi sẽ trở thành thành phố đầu tiên trên thế giới khai thác Bitcoin tại đây ngay tại tòa thị chính thành phố.

Cointelegraph