Bài viết này tập trung vào Đạo luật Hướng dẫn và Thiết lập Đổi mới Quốc gia cho Đồng tiền ổn định Hoa Kỳ (sau đây gọi là "Đạo luật GENIUS" hoặc "Đạo luật Genius").

1. Sự kiện: "Đạo luật Genius" của Hoa Kỳ cuối cùng đã được thông qua

(1)2025Năm7tháng

(2) "GENIUSĐạo luật" được Thượng nghị sĩ Đảng Cộng hòa đến từ Tennessee bảo trợ. 2025Vào tháng 3Tháng 3, Ủy ban Ngân hàng Thượng viện đã thông qua dự luật với số phiếu lưỡng đảng là 186; leaf="">2025Năm5Tháng19Ngày, Thượng viện Hoa Kỳ đã bỏ phiếu thuận,32

2. Điều gì sẽ xảy ra tiếp theo?

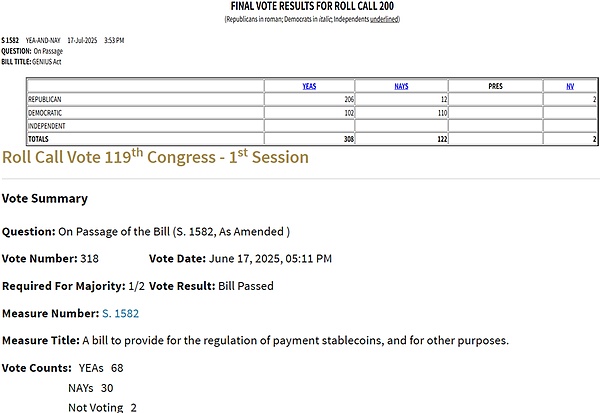

(I) Vì Đạo luật GENIUS được đệ trình dưới dạng dự luật của Thượng viện và được Thượng viện thông qua vào ngày 17 tháng 6 năm 2006, leaf="">Số phiếu bầu cho30Dự luật đã được thông qua với 30 phiếu bầu, điều này có nghĩa là chỉ cần Tổng thống Hoa Kỳ Trump ký là có hiệu lực. Thị trường hiện đang kỳ vọng Tổng thống Trump sẽ ký dự luật vào thứ Sáu tuần này (giờ địa phương tại Hoa Kỳ).

(II) Sau khi Hoa Kỳ ký "Đạo luật Genius", các cơ quan quản lý Hoa Kỳ sẽ bắt đầu xây dựng các quy định liên quan đến hoạt động của các đơn vị phát hành stablecoin, làm rõ các chi tiết cụ thể mà các đơn vị phát hành stablecoin và các nhà cung cấp dịch vụ tài sản kỹ thuật số liên quan cần đáp ứng.

III. Nội dung chính của “Đạo luật Genius” của Hoa Kỳ

(I) Tập trung vào các loại tiền ổn định thanh toán và mô tả chúng là “tài sản kỹ thuật số”

Đạo luật Genius nhằm mục đích thiết lập một khuôn khổ pháp lý cho các loại tiền ổn định thanh toán (tức là các tài sản kỹ thuật số mà bên phát hành phải mua lại với giá trị cố định). Tuyên bố này có hai hàm ý:

1

1. Rõ ràng là đối tượng quản lý là các loại stablecoin thanh toán, nghĩa là các loại stablecoin có bản chất đầu tư và tài chính không nằm trong phạm vi giám sát của cơ quan này, và chỉ tập trung vào chức năng thanh toán và quyết toán của stablecoin. 2. Rõ ràng là các loại stablecoin thanh toán là tài sản kỹ thuật số, không phải tiền kỹ thuật số. 3. Rõ ràng là các loại stablecoin thanh toán là tài sản kỹ thuật số, không phải tiền kỹ thuật số. 4. Điều này thực sự hạn chế hơn nữa chức năng của stablecoin, ngăn chặn việc stablecoin trở thành công cụ gây quỹ bất hợp pháp hoặc nhận tiền gửi bất hợp pháp, tức là cấp chính sách coi trọng và khuyến khích chức năng thanh toán và quyết toán của stablecoin hơn, và thái độ đối với chức năng đầu tư và tài chính của nó vẫn còn mơ hồ.

(II) Các yêu cầu nghiêm ngặt đối với đơn vị phát hành

1. Dự luật quy định rằng các đơn vị phát hành stablecoin phải là "đơn vị phát hành stablecoin thanh toán được cấp phép", bao gồm các công ty con là tổ chức lưu ký được bảo hiểm, các đơn vị phát hành phi ngân hàng đủ điều kiện liên bang hoặc các đơn vị phát hành cấp tiểu bang đáp ứng các tiêu chuẩn liên bang. Trong số đó, các đơn vị phát hành có quy mô phát hành trên 10 tỷ đô la Mỹ phải chịu sự giám sát của liên bang, và các đơn vị phát hành nhỏ hơn có thể hoạt động theo khuôn khổ cấp tiểu bang đáp ứng các tiêu chuẩn liên bang.

2, Đơn vị phát hành stablecoin cần đáp ứng các yêu cầu tuân thủ và quy định ở cấp độ ngân hàng và phải chịu sự giám sát của Cục Dự trữ Liên bang và Văn phòng Kiểm soát Tiền tệ, cũng như Bộ trưởng Tài chính Hoa Kỳ và Ủy ban Đánh giá Chứng nhận Stablecoin (mới thành lập).

3Ngoài ra, các đơn vị phát hành stablecoin nước ngoài (chẳng hạn như Tether, đơn vị phát hành stablecoin lớn nhất trên thị trường) cũng sẽ phải đối mặt với các hạn chế về quyền tài phán ngoài lãnh thổ của Hoa Kỳ (đặc biệt nếu việc phát hành hoặc bán hàng nằm trong phạm vi quyền tài phán của Hoa Kỳ). Nói cách khác, các đơn vị phát hành nước ngoài như Tether sẽ phải đối mặt với cùng một khuôn khổ pháp lý như các đơn vị phát hành stablecoin tại Hoa Kỳ.

Quy định này tương đương với việc làm rõ hệ thống cấp phép và hệ thống quản lý đối với các đơn vị phát hành stablecoin, hạn chế tham vọng stablecoin của các công ty công nghệ lớn (khiến họ phải chịu các ràng buộc). Cần lưu ý rằng, hơi khác so với các ngân hàng, Bộ Tài chính Hoa Kỳ đóng vai trò lớn hơn trong việc quản lý stablecoin (ví dụ: Bộ có thể chỉ định các đơn vị phát hành nước ngoài không đủ điều kiện và hạn chế họ gia nhập thị trường Hoa Kỳ, v.v.).

(III) Yêu cầu nghiêm ngặt về dự trữ: ít nhất 100%+cấm tái thế chấp+công bố thông tin công khai hàng tháng

1Dự luật đề xuất rằng các đơn vị phát hành stablecoin phải nắm giữ

leaf="">100%tài sản thanh khoản chất lượng cao làm dự trữ, bao gồm nhưng không giới hạn ở (1) Đô la Mỹ, tiền gửi ngân hàng; ((IV) Tăng cường bảo vệ người tiêu dùng: Người nắm giữ stablecoin phải có quyền ưu tiên, và các stablecoin dựa trên lợi suất bị cấm, v.v.

1. Các đơn vị phát hành phải thiết lập các quy trình rõ ràng và dễ thấy để kịp thời hoàn trả các đồng stablecoin đang lưu hành.

2. Người nắm giữ đồng stablecoin phải được hưởng quyền ưu tiên khi đơn vị phát hành phá sản và nghiêm cấm quảng cáo sai sự thật.

3, Nghiêm cấm quảng cáo đồng stablecoin là tài sản có lợi nhuận hoặc được chính phủ chứng thực.

4, Yêu cầu các đơn vị phát hành tuân thủ các yêu cầu về chống rửa tiền, chống tài trợ khủng bố và các yêu cầu tuân thủ khác.

Bốn. Lưu ý hai dự luật khác ngoài Đạo luật Genius

(a) Hạ viện Hoa Kỳ đã thông qua hai dự luật khác vào cùng ngày thông qua “Đạo luật Genius”

Cùng ngày thông qua “Đạo luật Genius”, Hạ viện Hoa Kỳ cũng đã thông qua hai dự luật khác:

1

2

3

4

5 text="">294phiếu bầu134phiếu bầu đã thông qua "Đạo luật Minh bạch Thị trường Tài sản Kỹ thuật số năm 2025, được gọi là "Đạo luật CLARITY》), 78Đảng Dân chủ đã bỏ phiếu thuận.

2, đã thông qua Đạo luật Nhà nước giám sát chống CBDC với số phiếu 219 thuận và 210 chống. Một số người cho rằng hai dự luật này đã phần nào ủng hộ Đảng Dân chủ chấp nhận dự luật thiên tài này, nhưng điều kỳ lạ là số lượng đảng viên Đảng Dân chủ bỏ phiếu thuận cho hai dự luật này lại không nhiều. (2) Nội dung chính của Đạo luật Minh bạch Thị trường Tài sản Kỹ thuật số năm 2024 Đạo luật CLARITY thiết lập một khuôn khổ quản lý rõ ràng và thống nhất cho tiền điện tử, mã thông báo và các tài sản kỹ thuật số khác bằng cách làm rõ phân loại, trách nhiệm quản lý và lộ trình tuân thủ của tài sản kỹ thuật số. Nội dung chính như sau: 1. Tài sản kỹ thuật số được chia thành hai loại: hàng hóa kỹ thuật số và chứng khoán kỹ thuật số. (1) Hàng hóa kỹ thuật số chủ yếu đề cập đến các tài sản có mức độ phi tập trung cao, không đáp ứng các tiêu chuẩn chứng khoán và dựa vào các chuỗi khu vực để hiện thực hóa giá trị của chúng (chẳng hạn như Bitcoin và Ethereum). Đặc điểm của chúng là có thể hoạt động mà không cần dựa vào nỗ lực liên tục của đơn vị phát hành, và chức năng của chúng gần với hàng hóa truyền thống hơn là các công cụ đầu tư.

(2) Chứng khoán kỹ thuật số đề cập đến các hợp đồng đầu tư đáp ứng các tiêu chuẩn của Bài kiểm tra Howey, hoặc các tài sản kỹ thuật số được phát hành rõ ràng dưới dạng chứng khoán (chẳng hạn như tài sản mã thông báo được huy động thông qua phát hành mã thông báo, v.v.).

《

23456789101112131415 Đạo luật CLARITY làm rõ phạm vi trách nhiệm quản lý của hai cơ quan quản lý chính của Hoa Kỳ trong lĩnh vực tài sản kỹ thuật số và đề xuất rằng có thể thiết lập một cơ chế phối hợp để tránh các xung đột có thể xảy ra giữa CFTC và SEC về ranh giới quản lý.

(1CFTCCFTC) chịu trách nhiệm quản lý hàng hóa và giao dịch kỹ thuật số (bao gồm hàng hóa kỹ thuật số, sàn giao dịch hàng hóa kỹ thuật số, nhà môi giới và nhà giao dịch, v.v.). Đồng thời, dự luật nêu rõ rằng hàng hóa kỹ thuật số phải đáp ứng các điều kiện cụ thể trước khi được giao dịch trên các sàn giao dịch. Các điều kiện này bao gồm công nghệ blockchain mà chúng dựa trên phải tương đối hoàn thiện, bên phát hành hàng hóa kỹ thuật số phải nộp các báo cáo cụ thể, việc giám sát giao dịch và lưu giữ hồ sơ phải đáp ứng các yêu cầu cụ thể, và tài sản của khách hàng không được phép trộn lẫn với bên phát hành.

(2) Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC

) chịu trách nhiệm giám sát chứng khoán kỹ thuật số, chẳng hạn như yêu cầu các đơn vị phát hành đăng ký và công bố thông tin và tuân thủ các quy định chống gian lận. Đồng thời, dự luật cũng quy định rằngSECcó thể giám sát các hoạt động và giao dịch hàng hóa kỹ thuật số do các nhà môi giới và nhà giao dịch cụ thể thực hiện trong các hệ thống giao dịch thay thế. 3, other

"Đạo luật CLARITY" Các nội dung đáng chú ý khác bao gồm nhưng không giới hạn ở:

(1

(3)đưa ra một loạt các điều khoản về thuế, chống rửa tiền và bảo vệ người tiêu dùng.

(4) đề xuất các quy tắc độc quyền cho các đồng tiền ổn định để tránh rủi ro "tách rời" của các đồng tiền ổn định, chẳng hạn như100%yêu cầu về tài sản dự trữ, công bố dự trữ thường xuyên và yêu cầu kiểm toán của bên thứ ba.

(3) Nội dung chính của “Đạo luật Quốc gia Chống Giám sát Tiền tệ Kỹ thuật số của Ngân hàng Trung ương”

Dự luật này ngăn Cục Dự trữ Liên bang phát hành tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) trực tiếp cho các cá nhân, nhằm ngăn Cục Dự trữ Liên bang sử dụng đô la kỹ thuật số làm công cụ giám sát hoặc kiểm soát tài chính cá nhân. Nội dung cụ thể như sau:

1. Cục Dự trữ Liên bang bị cấm phát hành CBDC trực tiếp cho các cá nhân hoặc tổ chức bên ngoài hệ thống ngân hàng, nghĩa là Cục Dự trữ Liên bang không thể tạo ví kỹ thuật số hoặc tài khoản để công dân nắm giữ đô la kỹ thuật số.

2. Cục Dự trữ Liên bang bị cấm sử dụng CBDCnhư một công cụ thực hiện chính sách tiền tệ. Bối cảnh là một số người lo ngại rằng CBDCcó thể được sử dụng để thực hiện các công cụ chính sách như lãi suất âm hoặc thanh toán kích thích trực tiếp.

3. Cấm Cục Dự trữ Liên bang tiến hànhCBDCcác dự án thí điểm hoặc nghiên cứu liên quan.

4Chính thức đưa sắc lệnh hành pháp của Trump phản đối CBDCthành luật, biến lệnh cấm của chính phủ Hoa Kỳ đối với CBDCthành một đặc điểm cố định của quy định tài chính Hoa Kỳ chứ không phải là một chính sách tạm thời.

V. Kết luận

(I) Các đơn vị phát hành stablecoin và stablecoin tương đương với "ngân hàng trung ương ngầm" và "tiền tệ ngầm"

1Sau khi dự luật được chính thức thực hiện, các đơn vị phát hành stablecoin và stablecoin sẽ đóng vai trò tương tự như các ngân hàng trung ương ngầm và tiền tệ ngầm, đồng thời thúc đẩy thị trường được chuẩn hóa, nâng cao niềm tin của thị trường và thúc đẩy nhiều đơn vị phát hành và nhà đầu tư hơn tham gia vào thị trường stablecoin. Bởi vì từ xa xưa, sự cạnh tranh để giành quyền phát hành tiền tệ đã rất khốc liệt.

2, Tất nhiên, đây chỉ là một vấn đề tương đối trung hạn đến dài hạn. Xét cho cùng, xét theo góc nhìn hiện tại, stablecoin vẫn bị giới hạn ở chức năng thanh toán và quyết toán, và các thuộc tính đầu tư và tài chính của chúng vẫn bị hạn chế một cách có chủ ý (chẳng hạn như rõ ràng là chúng không thể trả lãi cho người nắm giữ như tiền gửi).

(II) Lý do đằng sau việc "khuyến khích stablecoin một mặt và hạn chế nghiêm ngặt tiền kỹ thuật số của ngân hàng trung ương mặt khác" là điều đáng lưu ý

1

Hai dự luật khác được Hạ viện thông qua lần này cũng đáng chú ý, đặc biệt là Đạo luật Nhà nước Giám sát Tiền kỹ thuật số Chống Ngân hàng Trung ương. Việc dự luật cấm Cục Dự trữ Liên bang tham gia sâu vào tiền kỹ thuật số của ngân hàng trung ương đã khiến nhiều người bối rối. Lý do bề ngoài là để bảo vệ quyền riêng tư tài chính cá nhân và ngăn chặn chính phủ mở rộng quyền lực của mình thông quaCBDC, nhưng một lý do khác cũng đáng chú ý, đó là để ngăn chặn hoặc làm suy yếu sự phát triển của tiền kỹ thuật số của ngân hàng trung ương ở các nền kinh tế khác. 2, Hiện tại, Hoa Kỳ một mặt đang khuyến khích stablecoin, mặt khác lại hạn chế nghiêm ngặt các loại tiền kỹ thuật số của ngân hàng trung ương. Định hướng hoàn toàn khác biệt này rõ ràng đáng được chú ý. Tôi nghĩ lý do rất đơn giản. Mặt trước là để củng cố vị thế bá chủ của đồng đô la Mỹ, trong khi mặt sau là để hạn chế sự xói mòn vị thế bá chủ của đồng đô la Mỹ bởi các nền kinh tế khác thông qua tiền kỹ thuật số.

(III) Đồng đô la Mỹ thực sự hy vọng sẽ tạo ra nhiều thị trường tỷ giá hối đoái liên kết hơn như Hồng Kông và Macao để củng cố quyền bá chủ của đồng đô la

1

(III) Đồng đô la Mỹ thực sự hy vọng sẽ tạo ra nhiều thị trường tỷ giá hối đoái liên kết hơn như Hồng Kông và Macao củng cố quyền bá chủ của đồng đô la Mỹ

2

Đạo luật Genius" nêu rõ rằng các đồng tiền ổn định phải có 100% 3

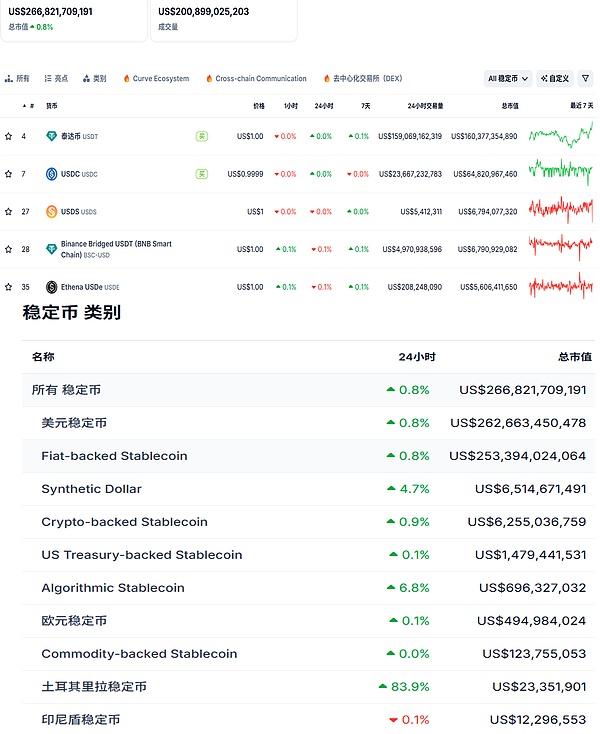

, Trước đó, các nhân sự có liên quan của Hoa Kỳ đã dự đoán rằng quy mô thị trường tiền ổn định của Hoa Kỳ sẽ tăng từ mức hiện tại là 200 tỷtrung bình 2t1020tt3, Trước đó, các nhân sự có liên quan của Hoa Kỳ đã dự đoán rằng quy mô thị trường stablecoin của Hoa Kỳ sẽ tăng từ mức hiện tại là 200 tỷ Hagerty thậm chí còn dự đoán rằng đơn vị phát hành stablecoin sẽ trở thành "người nắm giữ trái phiếu kho bạc Hoa Kỳ lớn nhất thế giới" vào năm 2030, điều này cho thấy Hoa Kỳ có tham vọng trong thị trường stablecoin. Tất nhiên, tham vọng này có sự hỗ trợ. Hiện tại, tổng giá trị thị trường của các đồng tiền ổn định đạt 2668,22tỷ đô la Mỹ (TetherUSDT, CircleUSDC,USDScó giá trị thị trường là (lần lượt là 160,4 tỷ đô la Mỹ, 64,8 tỷ đô la Mỹ và 6,8 tỷ đô la Mỹ), cộng với một số đồng tiền ổn định khác được neo theo đô la Mỹ, ước tính thị phần của các đồng tiền ổn định được neo theo đô la Mỹ trên toàn thị trường sẽ đạt (IV) Cơ chế tiền tệ ổn định ở một mức độ nào đó sẽ làm trầm trọng thêm hiệu ứng "phi trung gian hóa tài chính"

1Nếu hiểu theo logic của "ngân hàng trung ương ngầm" và "tiền tệ ngầm", thì Yu'ebao do Alibaba và WeChat Financial Management của Tencent phát hành cũng đóng vai trò tương tự như loại tiền tệ ngầm hay tiền tệ ổn định này ở một mức độ nào đó. Trong môi trường không có hoặc giám sát yếu kém, sự xuất hiện của Yu'ebao và WeChat Financial Management đã khiến mọi người bắt đầu chú ý nhiều hơn đến "phi trung gian hóa tài chính", và việc mở rộng quy mô trong một thời gian ngắn đã để lại ấn tượng sâu sắc cho các chuyên gia ngân hàng cho đến ngày nay.

2Theo quan điểm này, khuôn khổ pháp lý hiện tại cho thị trường stablecoin thực chất là một hình thức bảo hộ cho ngành tài chính. Tuy nhiên, sự xuất hiện của Yu'ebao và WeChat Wealth Management đã phần nào thúc đẩy ngành ngân hàng Trung Quốc cải cách. Tôi nghĩ điều tương tự cũng đúng với thị trường stablecoin hiện nay, tức là ngành tài chính nên chủ động đón nhận và tích hợp nó, thay vì chối bỏ nó.

JinseFinance

JinseFinance