ZachXBT Sounds Alarm on Scammers Associated with DeFi Protocol

This group of scammers has been associated with numerous rug pulls, including projects like Magnate, Kokomo, Solfire, and Lendora.

Kikyo

Kikyo

作者:张继强、吴宇航

稳定币进入发展的快车道,其对全球金融秩序的改变和冲击亦成为市场关注的焦点。作为连接传统金融与加密生态的核心枢纽,稳定币为支付结算、跨境汇款、DeFi(去中心化金融)等场景提供了关键的交易媒介。然而,其运行机制同时也引发了市场对其价值稳定性、金融系统性风险影响、货币体系冲击以及监管适应性等问题的深度探讨。在此背景下,本文聚焦于稳定币的运作逻辑、应用场景及潜在冲击展开研究,并进一步剖析其对货币体系演变和金融生态发展的潜在冲击与重塑作用。

在传统货币体系风险凸显、全球秩序深刻变革、新技术加速迭代的背景下,国际货币体系结构亟待重新审视。作为法币向加密货币领域延伸的桥梁,稳定币兼具区块链加密货币与法币的双重特性,在加密货币交易、价值储藏与 DeFi 等领域形成多元应用场景。其发展不仅体现在对产业生态上中下游的带动作用,更将对国际货币体系、全球支付网络与金融生态格局产生深远影响。当前各国在该领域竞争激烈,美国政策转向已对全球市场产生显著影响,中国则选择以中国香港试点与数字人民币协同发展的政策路径应对。

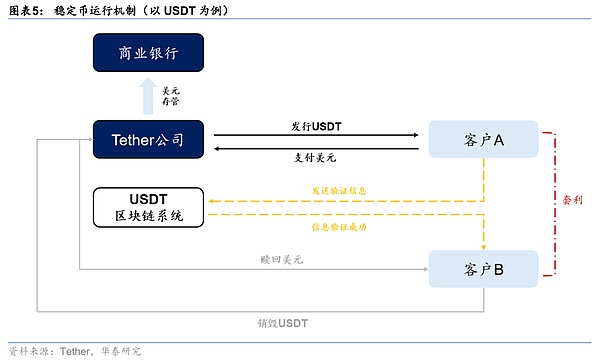

稳定币是法币向加密货币领域衍生的桥梁,兼具区块链加密货币与法币的双重特征。稳定币种类较为多样,包括法币储备型、加密资产抵押型、算法型与商品型,其中法币抵押型的规模最大,种类上以USDT、USDC两类美元稳定币为主。稳定币发行基于区块链技术,且拥有“1:1”的锚定原则、备托管、赎回与销毁、二级套利、激励引导等发行规则设计,使其兼顾了加密货币与法币的双重特征,且显著区别于传统法币、央行数字货币等其余货币存在形式。但需注意,发行机制与区块链技术也是其潜在风险的来源所在。

稳定币发展会对其产业链上中下游的发展与变革起到显著推动作用。从上游来看,稳定币发行机构受益最直接,发行人公信力、机制设计及储备资产是决定稳定币价值的核心要素。从中游来看,交易所与区块链基础设施是支撑稳定币流通的关键节点,交易所的盈利模式较为多元化,传统证券与交易所的经纪商合作模式发展迅速。从下游来看,稳定币的角色已从“交易所内的避险筹码”演进为多维度金融基础设施,特别是去中心化金融(DeFi)生态的建立是下游最有潜力的应用方向。

宏观需求层面,加密交易兴起、传统跨境支付低效、储值、套利与理财等需求,共同催生了稳定币的市场前景。国家战略层面,美国政策转向对全球产生了较大的带动效应,各国基于货币主权、金融竞争力等考量制定战略和监管框架,将稳定币从“灰色地带”拉入“合法快车”。中国的选择值得关注,

一方面来看,人民币稳定币落地与上公链较为困难,发展离岸人民币稳定币为破局关键。中国香港当前相关条例和沙盒测试已经开启,后续可以通过进一步测试离岸人民币稳定币。另一方面来看,中国移动支付发达,稳定币适用场景并不多,继续加速推进数字人民币的发展更为稳妥可行。

稳定币发展对全球货币体系、银行业务与流动性的影响逐步显现。其一,稳定币发展影响全球货币体系格局,美元霸权或会借助稳定币实现链上扩张,美债危机的系统性转嫁机制再度强化,但技术开放性也为多极化发展打开窗口;其二,稳定币发展会对银行业务与跨境金融产生较大影响,从而削弱货币政策的传导效率与国家资本管制的能力;其三,稳定币体系的成熟会推动去中心化金融(DeFi)加速发展,进而促进传统金融业务向加密领域迁移;其四,稳定币发展对流动性的影响在美国与非美国家之间存在显著差异。

风险提示:货币与金融主权风险、各国对稳定币产业链施加监管限制、加密货币暴露出技术缺陷。

2024年以来,我们陆续推出了“新时代的底层逻辑”系列报告,分别聚焦美债持续性、全球秩序重建、AI革命三个重大时代议题。三大议题共同勾勒出一个新时代的框架——美债膨胀弱化全球信用锚、国际秩序重塑加剧外部不确定性、AI革命重构供需结构和生产力形态。

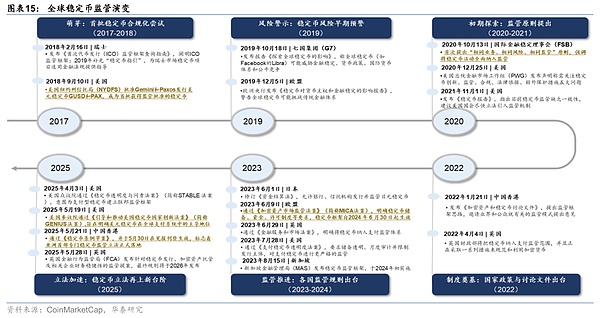

作为全球秩序重构的重要一环,金融体系也在出现划时代的变化。其中,稳定币在近日备受关注,全球主要经济体在该领域动作频频:

1)美国:政策层面,美国众议院金融服务委员会于4月通过《STABLE Act of 2025》(稳定币透明与问责法案);《GENIUS法案》于6月获参议院通过,推动稳定币进入联邦统一监管时代。

市场层面,Mastercard联手MoonPay于5月推出稳定币支付卡服务,Visa同步在拉美六国开展稳定币结算试点;USDC稳定币发行方Circle于6月成功在美股上市,成为首家上市的主流稳定币发行机构。此外,沃尔玛和亚马逊等零售科技巨头正积极探索发行自有稳定币的方案。

2)中国香港:中国香港立法会于5月通过《稳定币条例草案》,针对锚定法定货币的稳定币建立持牌监管体系(新规预计于年底生效),成为亚太地区稳定币发行与合规监管的典范。市场层面,蚂蚁国际和蚂蚁数科均表示将在中国香港(及新加坡)申请稳定币发行牌照,加速将区块链和稳定币技术应用于跨境支付与资金管理等场景。

3)中国大陆:6月18日,央行行长潘功胜在2025陆家嘴论坛上首次提及稳定币,“随着效率的提高和技术的准备,数字人民币和稳定币被提议作为跨境结算的可行替代方案……但数字技术已经暴露了传统跨境支付系统的弱点,这些系统效率较低,且容易受到地缘政治风险的影响。”

4)欧洲&英国:5月28日,英国金融行为监管局(FCA)发布关于稳定币发行、加密资产托管的监管提案。6月21日,卢森堡金融业监管委员会向Coinbase颁发《加密资产市场法规》(MiCA)牌照,允许在欧盟全境提供合规加密服务,Coinbase成为首家获MiCA牌照的美国交易所。

稳定币进入发展的快车道,其对全球金融秩序的改变和冲击亦成为市场关注的焦点。作为连接传统金融与加密生态的核心枢纽,稳定币为支付结算、跨境汇款、DeFi(去中心化金融)等场景提供了关键的交易媒介。然而,其运行机制同时也引发了市场对其价值稳定性、金融系统性风险影响、货币体系冲击以及监管适应性等问题的深度探讨。在此背景下,本文聚焦于稳定币的运作逻辑、应用场景及潜在冲击展开研究,并进一步剖析其对货币体系演变和金融生态发展的潜在冲击与重塑作用。

在正式探讨稳定币之前,我们不妨稍作回望。纵览历史,每次货币体系的重大变迁背后,都是时代痛点与创新冲动交织的结果。历史上的货币形式的演化过程可简单归结为:实物货币→金属货币→纸币(点对点交易)→信用货币(复式记账)→数字货币。货币属性历经“自然”→“信用背书”→“技术”三层迭代,背后是自然经济到市场经济到数字时代的变迁。而稳定币的诞生,也是经济发展阶段和技术进步等共同作用的结果。

过去很长一段时间,金本位制为世界通行的货币制度,货币更多源于自然属性。19世纪初,英国率先完成工业革命并确立金本位制,《金本位制法案》将英镑与黄金挂钩,形成了以黄金为价值基准的国际货币体系。但一战后欧洲国家军费开支猛增,黄金换军备导致各国黄金储备大幅减少,无力维持金本位下的通货兑换黄金。在1929年-1933年的“大萧条”中,各国纷纷将货币与黄金完全脱钩,由此带来了恶性通货膨胀、政府债务拖欠、争相自贬汇率导致的贸易乱象等问题。这暴露出金本位体系缺乏灵活性、稳定性,给战后欧洲各国的重建带来极大困难,也很难适应现代经济的发展需要。为解决这些问题,二战结束前夕各国纷纷提出要建立一个“稳定”的国际货币合作机制。

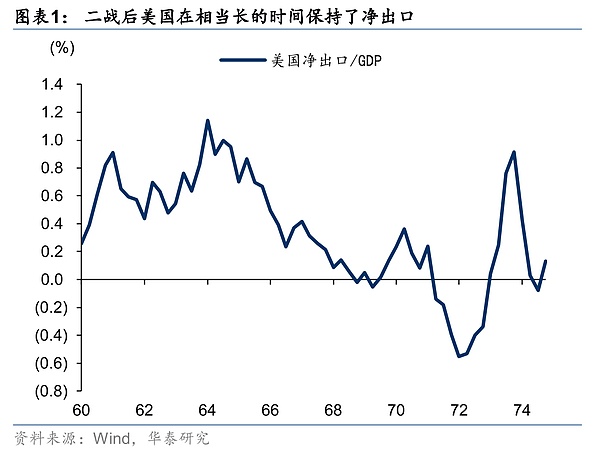

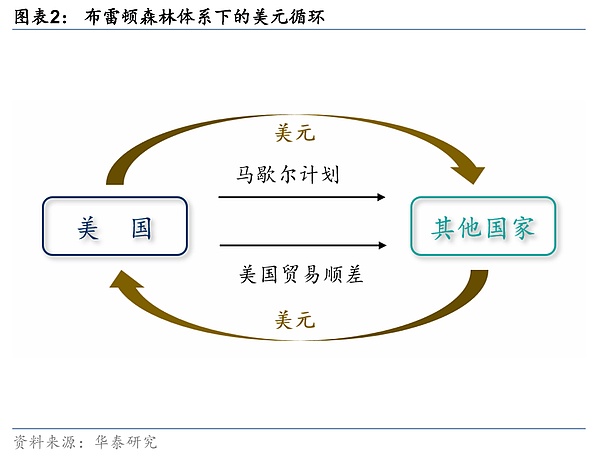

随之而来的布雷顿森林体系是以美元为基础、配合以IMF和BIS架构的固定汇率制度,货币开始被初步赋予法律属性,但仍很大程度依托于黄金。二战后美国经济、政治、军事、国际地位等方面显著跃升,布雷顿森林体系将美元以35美元/盎司的固定价格与黄金挂钩,各国货币与美元挂钩。这有赖于以“美元资本输出+美国贸易顺差”为核心的美元循环:美国通过马歇尔计划和道奇计划对外投资并输出美元,然后凭借其工业基础对外出口商品、通过贸易顺差回流美元。以此形成的美元循环终结了二战前混乱的国际外汇和外贸局面,很大程度促进了战后经济的恢复和发展。

但随着战后重建工作的完成、欧共体建设的推进以及日本的崛起,美国产业逐渐被他国承接分流、由贸易顺差国过渡至贸易逆差国。美元通过贸易顺差回流美国的循环因此受阻,离岸货币流通量持续泛滥,迫使全球持有者通过兑换黄金使美元回流以维稳币值,这也使得美国黄金储备不断流失(也即“特里芬难题”)。到1965年,美联储黄金储备已经降至布雷顿森林体系执行初期的60%。随着国际收支逆差不断扩大,叠加美国“大滞胀”的到来,美国经济实力已不足以支撑该体系的运作,1971年美国总统尼克松宣布暂停美元与黄金的兑换,布雷顿森林体系瓦解。1973年,欧洲共同市场9国在巴黎举行会议并达成“浮动汇率”协议,至此,固定汇率制度也被主要经济体摈弃。

布雷顿森林体系解体后,为解决国际货币体系混乱的局面,国际货币基金组织于1972年成立专门委员会研究国际货币制度的改革问题,并展开多次讨论,最终在1976年达成“牙买加协定”,标志着布雷顿森林体系第二代诞生。牙买加体系主要有两方面改革:一是确认浮动汇率合法化,成员国可自行决定汇率制度;二是废除黄金官价,各国货币基本与黄金价格脱钩。牙买加体系建立起一个以美国自身信用为基础的美元体系,国际货币体系的货币基础从实物本位正式过渡至主权信用本位,货币也正式具有法律意义。而美国成功推动原油交易以美元交易,进一步强化了美元的霸权地位。

尽管牙买加体系很大程度解决了此前金本位、固定汇率的制度缺陷,但也暴露出一些弊端。比如浮动汇率制度下易发生汇率超调现象,汇率波动容易造成国际收支危机。且“特里芬难题”在信用货币体系下依旧存在:美国通过贸易逆差、对外购买商品的方式输出美元,然后通过发行国债吸纳海外投资的方式回流美元,而对外负债不断累积又动摇着美元的长期信用。特别是在次贷危机等事件冲击下,美元本位体系的弊端被进一步放大。

IMF也曾推出特别提款权(SDR),创设一种补充性的国际储备资产,弥补美元体系的缺陷。但在实践中仍存在分配机制等诸多弊端,实际作用十分有限。

市场也在自发酝酿更具灵活性、去中心化、技术驱动的替代机制,以期摆脱对单一国家信用的过度依赖。在此背景下,以比特币(BTC)和以太坊(ETH)为代表的加密资产陆续涌现,货币开始被赋以技术属性。2009年诞生的比特币作为全球首个去中心化数字货币,标志着加密货币开始登上历史舞台。加密资产以去中心化(没有中央发行方、新币发行依赖于网络共识算法)、公开透明(交易信息记录在全球公开的分布式账本上、无银行等信任中介)、不可篡改(交易上链后无法单方面修改记录)的底层机制,与国家央行主导、依赖银行等中介的传统货币体系形成鲜明对比,尝试一条新路。

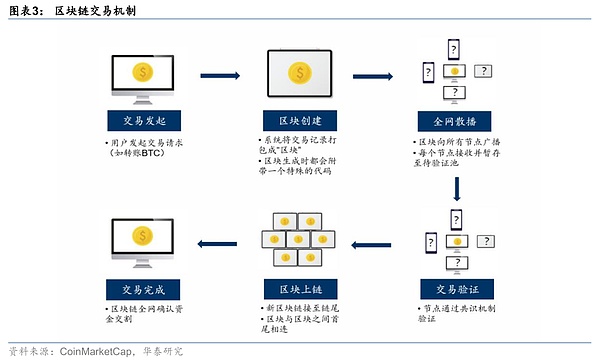

这背后的核心驱动技术是区块链和分布式账本。区块链可以理解为所有人共享的在线账本,每发生一笔交易,系统就会将交易记录打包成“区块”。每个区块生成时都会附带一个特殊的代码,类似于人的指纹,这个“指纹”是根据区块里的交易信息计算出来的,非常独特,只要内容有变,这个指纹也会改变。区块与区块之间首尾相连(每生成一个区块都会附加上一个区块的指纹),篡改任何一笔历史记录都会使后续所有区块的指纹失效,因此账本内容几乎无法被篡改。

所谓分布式账本,即上述共享账本分布存储在每个人的计算机中,每台电脑都有完整副本,一旦有新的交易发生,这些电脑会一起检查交易是否真实有效,确认没问题后,才会把交易正式写进账本里,也即所谓的“共识算法”。任何人都可参与记账,也能随时查看链上的全部交易。相比之下,此前的记账方式(单式/复式记账法)均为各自记录自己的账目,属于私人账本。得益于这一公开、分布且不可篡改的“数据库”,加密货币才得以无中介地发行和交易,这也是加密资产区别于传统货币的根本所在。

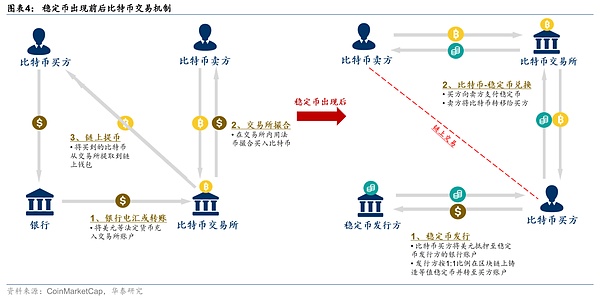

但一个关键问题是,比特币等加密货币的交易涉及链上与链下两套系统,其流程复杂、效率低且成本高。早期购买比特币一般要经过“法币→交易所→提币”三步:

1)用户需要通过银行电汇或转账将美元等法定货币充入交易所账户;

2)在交易所内用法币撮合买入比特币(由交易所撮合订单,通常仅在工作日及工作时间内处理法币充值);

3)将买到的比特币从交易所提取到链上钱包。

这个过程中,法币资金在银行体系内划转往往需要数天时间,跨国汇款更是缓慢且费用高昂。而加密市场是7×24小时不间断运转的,在这几天延迟中,比特币价格或已剧烈波动,投资者可能早已错失买入良机。此外,不同国家/地区的法币管制和跨境手续,也使直接用法币参与比特币交易非常不便。

因此,市场迫切需要一种既具备稳定价值、又能在链上快速流通的交易媒介,兼具“信用背书”+“技术”两大属性的稳定币由此应运而生。稳定币最初主要是锚定法定货币(美元)的加密数字代币,用于充当加密世界的价值尺度和支付/流通媒介。其引入极大简化了加密资产交易的路径,之前法币进出场需要绕行银行,如今只需法币兑换稳定币这一环,后续资金流动和交易都可在链上完成。不同交易平台之间转移资金时,也可以通过链上转移稳定币来实时完成,而不必经由银行电汇。总而言之,稳定币凭借“稳定性”和“链上”两大优势,成功地连接起传统金融与加密世界。

何为稳定币(Stablecoin)?简而言之,稳定币是与某类资产建立锚定关系、从而保持币值相对稳定的加密资产。稳定币通常由私人机构基于对价资产发行,在区块链网络上流通,并承诺将币值恒定锚定于某一法币或商品单位。因此其集合了加密货币的“链上”优势、以及法定货币等传统资产的稳定性/安全性特征。稳定币的出现为数字资产市场提供了稳定的价值尺度和交易媒介,被形象地称为连接法币世界与加密世界的“桥梁”。

具体来看,我们从如下几个方面出发去理解稳定币。

首先,稳定币之所以能“稳定”,不仅仅源于其“1:1”的锚定原则,也依托其储备托管、赎回与销毁、二级套利、激励引导等“附属”机制(涉及的稳定币类型后文将展开):

第一,“1:1”锚定原则。与比特币等“非锚定”加密资产相比,稳定币在发行时有特定资产作为支撑,即每发行一枚稳定币,其发行人即在储备中增加等值资产(如美元、港币等)。鉴于这种绑定关系,稳定币价格波动幅度明显小于比特币等其他加密资产,大部分时间均维持与锚定物“1:1”的固定兑换比率。

第二,储备资产托管机制。对于锚定法币或商品的稳定币,发行人通常承诺持有足额的储备资产以备兑付,并将这些资产存放在独立托管机构或受监管的银行账户中(例如USDC的美元储备由多家美国资质良好的银行和资管机构托管),以确保储备资产不被挪用、从而保障兑付承诺。定期的储备证明或审计报告也是关键一环,即主要稳定币发行人每月公布储备构成并由独立审计/会计机构出具鉴证,以增强透明度。

第三,赎回与销毁机制。稳定币发行人通常允诺持币人可以按照锚定价将稳定币直接兑换回对应法币、实物资产或其他抵押品。当用户向发行人申请赎回时,相应数量的稳定币会被销毁,同时等值的储备资产支付给用户。这一机制确保了稳定币供应与储备同步变化,并防止超发。

第四,套利机制。基于上述发行与赎回机制,当稳定币在市场上的交易价偏离锚定值时,交易者会通过一级与二级市场间的套利活动驱使价格“回归”。例如当市场上稳定币价格高于锚定价时,套利者会向发行人以1:1价格申购新币并卖出,从而增加供给压低市价;当稳定币市价跌破锚定价时,套利者会买入廉价币并按1:1向发行人赎回,从而减少供给并推高价格。

第五,激励引导机制。部分稳定币体系也会引入激励机制以引导供需平衡。例如,MakerDAO通过调节DAI(稳定币的一种)的稳定费率(借款利率),影响用户铸造或销毁DAI的意愿,从而更好稳定币价。如当DAI持续低于1美元时,可上调利率以提高借DAI成本,促使供给收缩;反之则下调利率鼓励供给。类似的,在算法稳定币中,设计者常设置激励来促使市场主体执行有利于恢复锚定的操作。这些内生激励机制是稳定币保持稳定的重要补充手段。

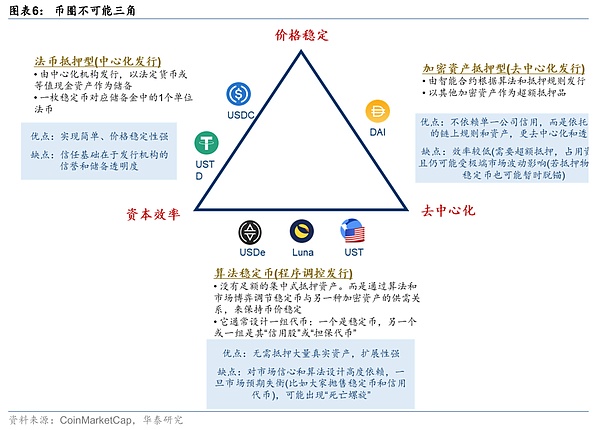

其次,按照锚定资产或抵押品来界定,稳定币具有多种类型。

一是法币储备型稳定币。这类稳定币由中心化机构发行,以法定货币现金或等价资产作为储备,一枚稳定币对应储备金中的1个单位法币。该类稳定币目前市场规模最大(典型如USDT、USDC、FDUSD等美元稳定币),实现简单,价格稳定性强。但信任基础在于发行机构的信誉和储备透明度,且受到各国货币当局监管约束较多。

二是加密资产抵押型稳定币。即以其他加密货币为抵押发行的稳定币,典型如MakerDAO协议发行的DAI。相比法币储备型稳定币,该模式通过超额抵押和自动清算机制来控制底层资产波动:1)用户需按一定超额比例(例如150%)存入ETH、USDC等加密资产,才能借出相应数量的稳定币;2)当抵押物价值下跌到警戒线时,智能合约会强制平仓拍卖抵押品。

该类稳定币的优势在于去中心化且不依赖单一公司信用,发行和管理均通过链上代码执行,抗审查能力强,契合DeFi生态需求。弊端主要在于效率低(高抵押率占用资金),且过度依赖单一加密资产可能引发连锁风险,如早期单一抵押ETH的DAI曾因以太币暴跌出现脱锚。目前DAI已采取多元资产抵押策略,如引入USDC、WBTC等以提高稳定性。

三是算法型稳定币。该类稳定币不依赖外部资产抵押、主要凭借链上算法调节代币供需来维持锚定。其通常设计一组代币:一个是稳定币,另一个/一组是其“担保代币”。典型如TerraUSD(UST)与其关联代币LUNA的双币模型,算法根据UST兑美元价偏差,动态调整UST与LUNA的供应。这类机制曾被寄予厚望(完全去中心化且不依赖抵押物),但实践中也是最具挑战,主因其对市场信心和算法设计依赖度高、市场脆弱度大。自2022年UST事件之后,监管及市场逐渐对算法稳定币持审慎态度,主流算法币项目规模锐减,仅存部分实验性质的项目(如部分算法+抵押混合的Frax等)。

四是商品型稳定币。即以实物商品(通常是贵金属或大宗商品)作为储备资产发行的稳定币。商品型稳定币规模较小(2024年仅占法币型的不到1%),最常见的是锚定黄金的稳定币,如PAX Gold(PAXG)和Tether Gold(XAUT)。该类稳定币的风险主要是商品价格波动、商品存放和核查成本、流动性不足等。且由于商品型稳定币涉及实物交割和传统商品市场监管,发行和托管通常需要满足相应行业规范。

另外值得一提的是,市场上对稳定币有一些常见的误解,比如:

1. 银行的代金券是不是稳定币?易于理解,但不是!银行代金券通常指银行发行的面额一定的电子/纸质优惠凭证,可用于抵扣购物、消费款项,形式上看也是一种价值凭证。但它不是稳定币:1)不在区块链上流通,没有链上账本;2)没有锚定储备资产,也没有法币可兑换,只是作为商户抵用凭证存在;3)使用范围受限,通常只能在指定商户或活动中使用,不具备跨境流通性。与此类似的预付卡、会员积分等也是类似逻辑。

2. 港币是不是稳定币?也不是!港币在联系汇率制度下与美元保持一定比例挂钩,币值相对稳定,这一点与稳定币的锚定原则类似。但其也不在稳定币范畴:1)港币由中国香港金融管理局授权银行统一发行,属于主权法币,而非私营机构基于区块链发行;2)港币以纸币或银行存款形式存在,即使有电子支付形式,也不依赖区块链技术;3)不具备可赎回机制,港币本身就是法定货币,无需进一步兑换。

3. 腾讯的QQ币呢?同样不是!QQ币是腾讯公司为其社交和游戏产品发行的一种内部虚拟货币,用户可以用人民币购买QQ币后在腾讯生态内消费,看似也与人民币“1:1”对应且在“虚拟世界”流转。但与稳定币有本质区别:1)QQ币由腾讯统一发行并记录在私有服务器上,不在公有区块链流通;2)QQ币仅能在腾讯指定的游戏、服务中使用,无法按原价兑换回人民币;3)QQ币只能在腾讯平台内部流转,不具备跨平台或跨境流通的属性。

此外,央行数字货币虽然也具备“数字化”特征,但其也不等于稳定币,后文我们将进一步对比分析。

稳定币具有双重特征:一方面来看,稳定币锚定法币的发行机制保证了其价值的稳定性,是其发挥价值衡量与交易互换功能的基础所在;另一方面来看,稳定币具备区块链去中心化记账的相关优势,包括低交易成本、透明性、可追溯性、全球流通性与私密性等。

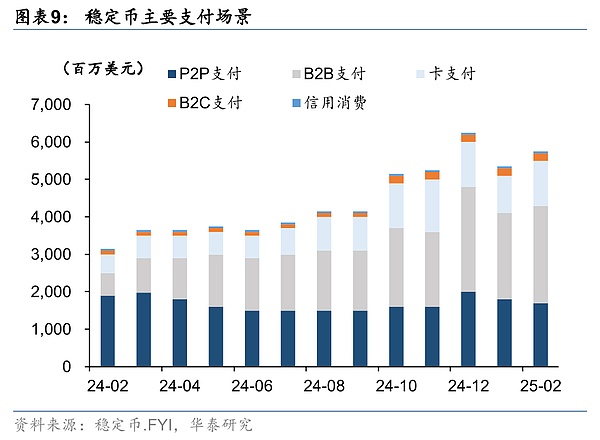

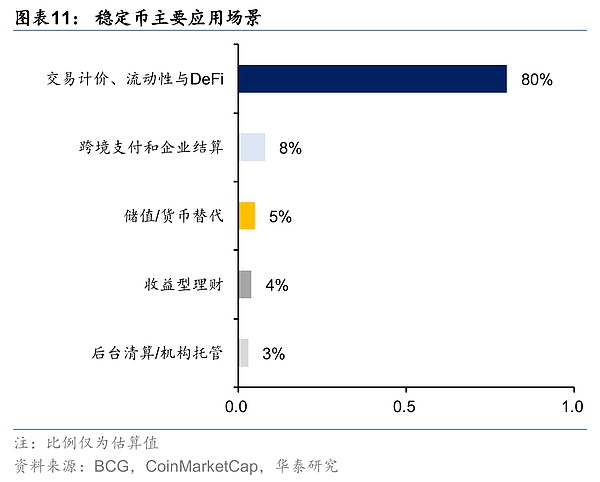

从应用场景来看,稳定币的功能已从初始的加密货币交易结算,逐步拓展至跨境支付、价值储存等领域,特别是去中心化金融(DeFi)生态为当前最具潜力的发展方向。具体来看,稳定币主要有如下几方面应用场景:

1)加密资产交易。稳定币作为加密货币市场的“交易媒介”与“计价单位”,承担了80%以上的加密资产交易结算功能,当前主要依托交易所实现(详见后文分析)。

2)跨境支付与结算。借助区块链技术,稳定币可实现点对点实时转账,在成本与效率上皆有显著提升。交易成本方面,币安研究显示,200美元的区块链小额汇款最低完成需0.00025美元,且点对点的稳定币转账则成本更低,而传统跨境汇款平均成本率较高,且存在单笔最低费用限制,综合来看,区块链交易仅为传统银行系统的1/10至1/100;交易效率方面,区块链结算时间从3-5天缩短至秒级,根据中国金融协会研究显示,现有银行跨境汇款通常需要五日才能结算,但基于区块链的跨境支付,100%的交易都会在不到1小时内完成。

3)价值储藏。在高通胀国家(如土耳其、阿根廷、非洲某些国家),以美元或黄金为储备资产的稳定币成为民众与企业的重要避险工具,其币值稳定性使其具备类法币的价值储藏属性。

4)去中心化金融(DeFi)。DeFi是以稳定币为核心、基于区块链构建的金融生态体系,通过复刻传统金融逻辑实现多元化业务场景。具体包括如下内容,

①融资业务。一是,真实资产代币化(RWA)允许房地产、无形资产、应收账款与国债等真实资产的所有权在区块链上交易,稳定币提供了价值衡量与流动性基础;此外,企业将业务或项目的未来现金流打包,通过发行自身代币实现“币圈IPO”融资,也属于RWA的一部分。二是,各类借贷、衍生品及再质押业务皆离不开稳定币,既可以质押其余资产借入稳定币,也可以质押稳定币借入其余加密货币,2025年借贷协议业务中,稳定币占DeFi锁仓量占较大比重。

②投资业务。一是,用户可以直接进行加密货币投资,具体分两类,一类是基于算法规则的虚拟投机性项目(类似“奢侈品投资”),价值依赖市场认可度;另一类是锚定实体资产与收益的代币(类似实体、股票、债券投资)。二是,流动性挖矿与质押机制允许用户向交易所平台提供资产(加入流动性池),通过平台质押挖矿获取收益分成(类似交易所付给用户的“活期利息”);三是,用户可以参与“币圈的理财产品”,例如收益型稳定币会通过参与DeFi活动或RWA投资产生收益,投资者购买了此类稳定币相当于参与了“币圈理财”。

③衍生品与风险管理业务。区块链生态已衍生出杠杆交易(如SushiSwap)、去中心化保险(如Nexus Mutual)等工具,此类衍生品与保险业务为市场提供传统金融的风险对冲手段。

④区块链特色业务。例如,跨国企业可借助稳定币构建定制化供应链金融体系,实现上下游资金的实时流转,有效提升跨国产业链的运营效率。

截至目前,除了最为常见的加密资产交易外,稳定币在其他领域已有不少应用落地:

1)跨境支付与结算方面,是目前除加密资产交易外应用最多的领域。典型如京东与Visa合作推出的稳定币联名卡,已在中东测试零售支付场景。消费者在海外刷京东稳定币(JK-HKD)购物时,结算成本将从SWIFT的6%大幅降至0.1%,时效从3天(至少)压缩至数秒。此外,菲律宾最大数字钱包Gcash已集成Circle旗下的USDC稳定币,使数百万用户得以在Gcash应用中将比索兑换为USDC,从而为菲律宾海外劳工向家乡汇款提供便利。

2)价值储藏方面,阿根廷近两年通胀持续高达三位数(2023年CPI同比超100%,2024年进一步突破200%),DAI成为该国民众对抗本币贬值的工具(直接买美元受银行体系限制)。据当地交易所数据,2024年DAI交易量增长300%,主要用于跨境采购与薪资存储。土耳其、尼日利亚等国家也是类似。据Chainalysis统计,2023-2024年拉美和非洲撒哈拉以南地区的稳定币交易额同比增速均超过40%,远高于全球平均水平。此外,俄罗斯、伊朗等受地缘政治影响的国家,底层稳定币交易量也呈指数级放大。

3)融资业务/RWA方面,典型如协鑫能科与蚂蚁数科自去年合作完成国内首个、也是规模最大(超2万亿)的光伏绿色资产RWA项目后,今年6月宣布成立新公司“蚂蚁鑫能”,计划将存量光伏资产通证化并以稳定币计价。再如RealT是美国首个房地产代币化标杆项目,专注于底特律等地的低价旧房收购与改造,随后出租并上链将产权进行代币化拆分,允许投资者以最低50美元的价格购买代币份额,并通过USDC结算租金收益。无形资产方面,IPwe也曾将2500万项专利进行数字化和代币化,便于估值、交易和融资。

4)投资业务方面,目前USDC的30天借贷收益率在4%至9%之间,总体高于邻近期限(如3个月)美国国债收益率。

5)其他方面,如中心化保险平台Nexus Mutual支持用户用稳定币购买保单,为智能合约攻击、漏洞等提供链上赔付机制。此外,近期京东币链科技稳定币项目已进入中国香港金管局“稳定币发行人沙盒”第二阶段,供应商可凭借区块链仓单实时获得融资,且利率较传统银行更低。

向前看,稳定币的便捷支付与以RWA为代表的Defi金融是未来发展潜力最大的应用场景。

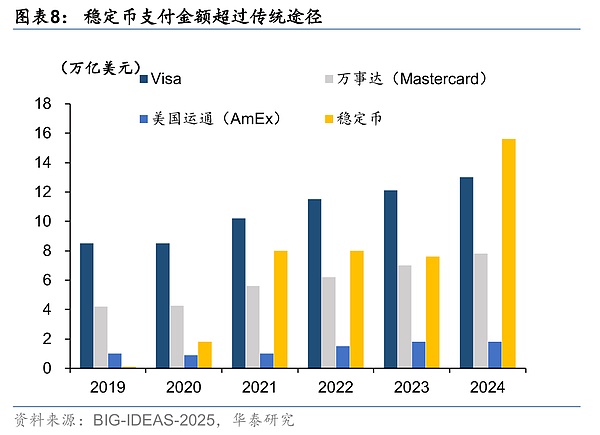

一方面来看,稳定币在便捷支付中优势显著,当前成交额已经超过VISA、万事达等传统支付体系,2024年成交金额为15.6万亿美元,明显高于Visa(13万亿美元)与万事达(8万亿美元)。但稳定币的交易次数仅占Visa和Mastercard交易量的0.41%与0.72%,表明单笔交易价值更高,B2B支付规模为当前最广泛的使用场景与之佐证。但值得注意的是,根据Visa数据,多数时间超过70%以上的稳定币交易用于加密货币的自动化交易,真正的支付交易未来还有较大的提升空间。

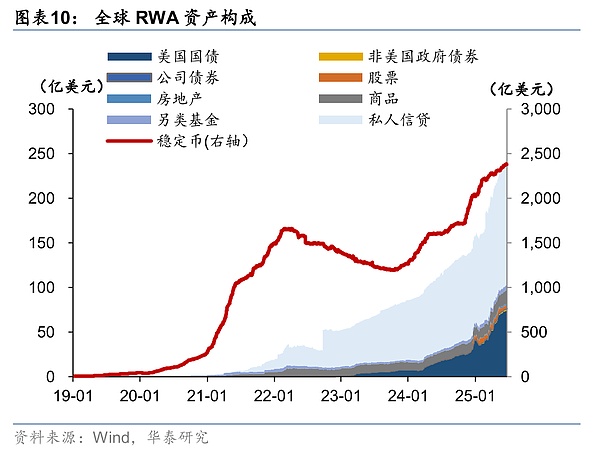

另一方面来看,RWA数字资产进入蓬勃发展阶段。RWA技术起源较早,但随着Defi概念发展,RWA才开始在区块链上得以流通。从概念来看,稳定币背后有美元作为资产背书,本质上亦符合RWA资产的定义,占比为RWA资产的90%。剔除稳定币后,RWA在个人信贷、国债、股票、房地产、另类基金等领域都有涉及,且前两类占据绝大部分规模。稳定币与RWA的结合推动金融从虚拟炒作到实体赋能的转型。根据Chainlink的数据,现实世界资产全球市场规模为867万亿美元,目前仅有0.0013%的价值在链上,RWA空间较大。波士顿咨询预测,2030年RWA 市场规模将飙升至16万亿美元,稳定币30%-50%份额将会流入RWA资产。

与此同时,稳定币交易亦存在明显的风险点,具体来自两方面。

一方面是与其发行人相关的风险,包括发行人内部管理风险(治理缺陷、操作漏洞等)、储备资产风险(储备金不足、资产价值波动等)与合规监管风险(政策差异、反洗钱、监管舞弊等);

另一方面是与区块链自身技术相关的风险,包括算法机制风险(发行模型失效等)、网络安全风险(51%攻击、智能合约漏洞等)、性能瓶颈风险(区块链吞吐限制、跨链交互延迟等)。

此外,稳定币与市场现有的各类货币存在形式具有本质差异,具体对比分析如下:

1)与传统法币对比来看:法币通过主权信用背书和权力保障其支付功能和价值稳定性,是国内具备硬流通性能力,但跨境效率较低;而稳定币是技术驱动的“数字现金”,普遍是第三方发行,依赖储备资产和算法维持价格稳定,缺乏法币的强制流通性和主权信用背书,但在跨境流通有优势;

2)与央行数字货币对比(CBDC):两者均为数字化货币形态,其中,CBDC是国家主权货币的数字化延伸,是对“纸币”的数字化形式(一般不支付利息)。CBDC仍依附于账户,具备监管可控性和法偿性,相比成熟的移动支付方式,在无网络(离线支付)等场景下更具优势,跨境认可度取决于人民币国际化的进程。中国与欧盟都先后推出了CBDC,其中,央行在苏州、深圳等六城市全面推广数字人民币应用场景,作为纸币的补充,并在购物、工资、补贴等多种场景的应用。由于中国互联网支付发达,货币数字化已然成为主流,数字货币的推出将补齐空白。而欧盟将CBDC视为增强战略自主性、降低对美国支付系统依赖的重要举措。

稳定币最大的区别是多数可能由第三方建立的数字货币,价值稳定性取决于发行人公信力、储备资产等,具备一定合规风险,具备跨境优势,使用规模尚处于发展的初级阶段。值得注意的是,数字人民币也可以采取区块链技术,区别在于它的参与节点是经过授权的,只允许特定成员(如央行、国有银行)参与数据记录和验证,即采用联盟链的形式。

3)与银行存款对比:银行存款可产生受益,且活期存款可以部分支付功能,但是受到银行营业时间等限制,定期存款收益较高,但流动性较差,可信度与银行自身相关;稳定币在区块链钱包中无法产生收益,但在中心化交易所等类机构中,平台会通过借贷、做市商交易、资金池运营与流动性挖矿等方式运作资金,并将收益分配给用户,形成类似“活期存款”的收益模式。交易平台中的稳定币收益率普遍较高,且在交易所内具有流通性,使用规模和场景当前远不及银行存款。

4)与互联网支付对比。互联网支付工具(例如微信、支付宝等)锚定法币价值,在性质上较为接近稳定币,但机构多为第三方。使用场景相对受限,但便利性与渗透率高。互联网支付作为第三方公司的支付媒介面临严格的监管,同时需要在有网络情况下运行。

5)与传统跨境支付对比:传统跨境支付媒介(例如Visa卡、SWIFT系统等)借助全球各地银行及金融机构支撑,具有较高的认可度,价值亦能保持相对的稳定,但效率、成本与地缘等因素对其影响明显。而稳定币借助区块链技术,全球流通、成本偏低,但规模占比尚处于发展初级阶段。

6)与其余加密货币对比:稳定币因锚定美元等法币,成为加密市场的价值衡量基础,具备价值稳定、流通性强的特点;其他加密货币或基于算法共识(如 BTC),或锚定现实资产与现金流(如平台币),投资属性与价值储存属性更突出,但高波动性限制了其支付与流通功能的应用。

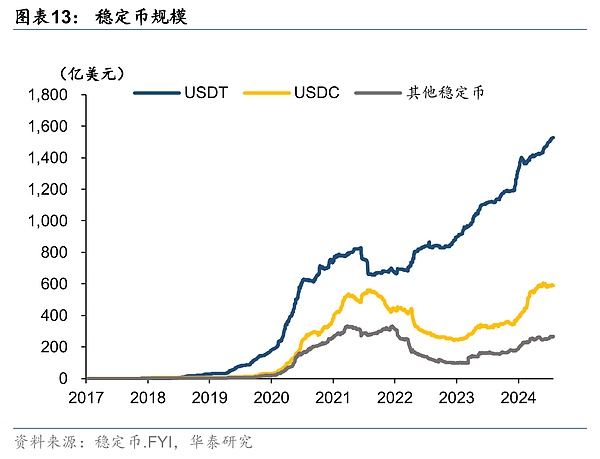

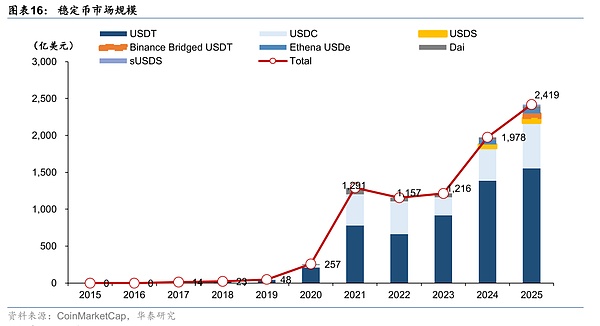

从发展历程看,2014年首个美元稳定币USDT推出,揭开了以锚定法定资产保持价格稳定的新型加密货币序幕。此后十年间,稳定币市场几经涨落,经历了从萌芽探索到高速发展、再到暴雷进而调整的演进脉络。进入2023年,随着各国监管框架逐步明确,稳定币重新步入快速发展轨道,市场认可度和合规性显著提升。

2014年,以Tether公司推出的USDT为代表的首批稳定币诞生。USDT锚定美元1:1发行,当时主要服务于比特币交易。由于其价值稳定,且相对传统法币交易成本更低、效率高、不存在兑换时滞,因此成为加密市场的“价值桥梁”。同期还出现了基于加密资产抵押的尝试,如BitShares推出的BitUSD、以及锚定比特币的NuBits,但由于抵押资产本身波动大,这些早期产品频繁失锚,未能长期保持稳定。

2014-2017三年间,稳定币市场规模较小,USDT市值大致仅百万美元量级,且主要在数字资产圈内试用,技术上多采用简单的储备支撑模式,在交易所等少数场景获得初步认可。值得一提的是,2017年加密市场牛市、以及中国等地区对代币发行的禁令客观上推动了USDT等稳定币需求激增,到2017年底USDT流通规模已接近14亿美元,为后续发展奠定基础。

2018年至2020年间,稳定币迎来高速发展,主要有几方面力量驱动:

其一,新的合规稳定币相继问世,最典型的是2018年10月由Circle和Coinbase合作推出的USD Coin(USDC),以透明储备和“全合规”为卖点,迅速成为与USDT比肩的美元稳定币。此外,TrueUSD、Paxos Standard等法币储备稳定币也在该时期涌入市场,稳定币生态进一步丰富。

其二,2019年Facebook宣布的Libra(后更名Diem)全球稳定币计划,引发了全球监管机构的高度关注和讨论。G7和G20纷纷就“大型稳定币”(Global Stablecoin)潜在冲击展开研究并设定监管原则,尽管Libra最终未能上线,但也标志着稳定币正式进入主流视野。

其三,随着去中心化金融(DeFi)兴起,稳定币成为关键基础设施。2020年的“DeFi之夏”见证了借贷协议Aave、去中心化交易所Uniswap等爆发式增长,稳定币作为计价和交易媒介需求大幅提升。投资者大量买入稳定币参与“挖矿”,推动稳定币存量飙升。到2020年底,USDT市值突破200亿美元,USDC也超过40亿美元

其四,监管层面对稳定币高速发展保持警惕又观望的态度。美国商品期货交易委员会(CFTC)在2021年对Tether处以罚款,指责其早期储备披露不实;金融稳定理事会(FSB)在2020年发布针对稳定币的监管建议,要求“一币一锚”、充分披露和风险管控。但总体来看,此阶段监管规则未完全落地,市场主要在野蛮生长中扩张。

2022年5月,第三大稳定币TerraUSD(UST)在几天内从1美元跌至几乎归零,宣告算法锚定模式的失败。UST暴雷引发连锁反应,当月USDT市值急跌约20%(从约830亿美元降至650多亿美元),USDC市值也从550亿美元滑落到年底约450亿美元。

UST事件后,美国和欧盟分别加快推进《稳定币透明度和储备保障法案》(Stablecoin TRUST Act)、《加密资产市场监管条例(MiCA)》等监管框架。美国总统金融市场工作组亦在2021年底建议立法要求稳定币发行方具备银行资质,以防范挤兑风险。欧洲于2022年完成MiCA立法草案,明确稳定币发行需持有等额准备金、满足流动性和透明度要求。中国香港、新加坡等地监管机构也发布指引,计划对稳定币发行和储备托管实施许可证制度。

行业内部也开始调整自律,主要稳定币发行方纷纷优化信息披露和风控措施。典型如Tether于2022年下半年开始减少商业票据持仓,转而持有美国国债以提升流动性。Circle则持续每月公布由独立会计师审计的USDC储备报告,提高透明度。去中心化稳定币领域,MakerDAO针对旗下DAI稳定币引入更多质押品(包括USD₮/USDC等)并提高超额抵押率。经历此轮风险出清后,稳定币市场增速阶段性放缓。

2023年以来,欧、美、英、亚(中国香港、日本、新加坡)等全球监管框架密集落地,稳定币步入合规化加速发展的新阶段,稳定币生态再迎繁荣。美国在线支付巨头PayPal于2023年8月发行了美元稳定币PYUSD;中国香港首批合规稳定币如First Digital发行的FDUSD于2023年上线,凭借严格储备托管和Binance交易所的推广,市值一年内跃升至30亿美元、跻身全球前四。同时,币圈原有稳定币格局出现调整,Paxos公司于2023年2月停止发行Binance USD(BUSD),市场份额由USDT、FDUSD等填补。

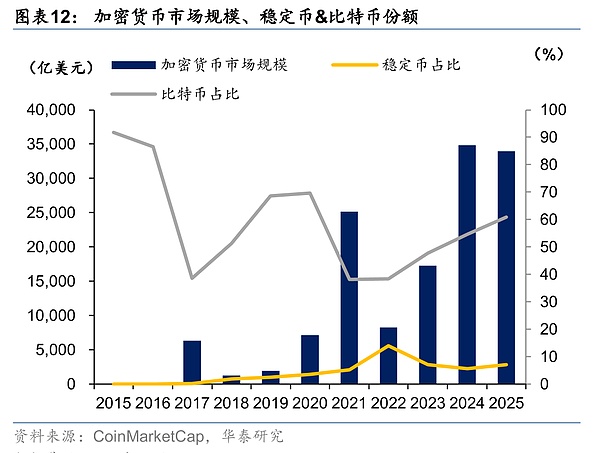

2024年,全球稳定币总市值恢复至接近2000亿美元,并重新呈现增长态势。截至2025年6月16日,全球稳定币总市值超2400亿美元,较2017年增长超170倍,占全球加密货币总市值约7%。其中,Tether的USDT“一家独大”,占稳定币市场份额约64%;Circle的USDC次之,份额约25%。两者合计占稳定币市场比重达90%,铸就了美元稳定币在全球市场的主导地位。

从稳定币全链条来看,稳定币业务包括发行托管、交易流通、技术设施、应用生态与合规辅助等多项核心环节,我们根据其产业逻辑划分为上中下游,以下为全链条的详细梳理:

1、上游方面,主要为稳定币的发行与托管机构。其中,发行人公信力、发行设计与储备资产潜在收益率是决定稳定币价值的核心。

1)稳定币的发行方

稳定币的发行方负责稳定币的铸造、赎回与制度设计,是稳定币发展最先受益的环节。根据前文所述,市场稳定币的发行模式大致分为三类,但仅有USDT、USDC两类中心化的美元稳定币认可度较高,在全球市场份额占比超85%,代表企业主要为Tether、Circle。

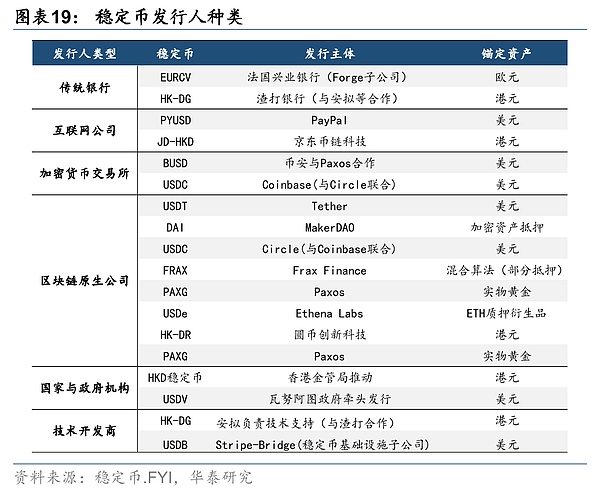

从发行方类型来看,稳定币的发行人范围较广,传统银行(渣打银行)、互联网企业(亚马逊、京东)、交易所(币安、Coinbase)、区块链公司(Tether)、国家与政府机构(中国香港金管局)、技术开发商(安拟)、支付公司(Stripe)等皆在稳定币市场有所布局。2024年,中国香港金管局公布3家稳定币发行人沙盒(sandbox)参与机构,包括京东币链科技、圆币科技、渣打银行&安拟集团&中国香港电讯成立的合资公司。欧盟、美国、日本、新加坡、阿联酋、中国香港等主要国家/地区对稳定币发行人的准入监管政策表明,对稳定币发行人实施持牌准入许可和监管,是全球的趋势。

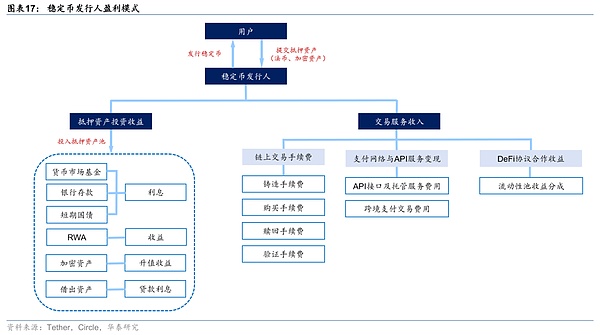

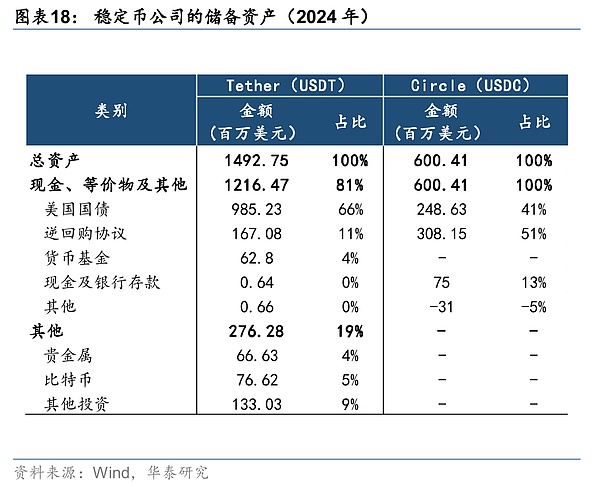

从盈利模式来看,稳定币发行人盈利模式与其发行机制、储备管理及生态布局密切相关。其中,以法币抵押型稳定币为例,最核心的盈利点为储备金利息收入,占比超过90%以上,发行人在负债端以零成本吸筹,同时在资产端投资于高流动性、低风险的资产,赚取利差。Circle(USDC)将发行获得的资产几乎全储备为现金和等价物,而Tether(USDT)还会投资一些贵金属、比特币等资产。其次,发行人还可以赚取稳定币铸造/赎回手续费,Tether手续费在0.1%左右,而Circle对机构用户的大额赎回可能收取固定费用。此外,发行人还可以向企业收取的API(应用程序接口)服务费,即通过为企业部署改币标准化的技术接口赚取收入。值得关注的是,目前各国监管当局大都要求稳定币发行机构不能为稳定币支付利息(避免恶性竞争),不能直接开展放贷服务,因此无法像银行那样进行多倍信用创造。

此外,发行人决定稳定币价值的核心所在,其公信力、发行设计与背后资产潜在收益率预期都是影响稳定币认可度的关键因素。

2)储备资产的托管机构

稳定币的托管机构主要负责确保储备资产的安全,实现链下资产的隔离托管。以法币抵押型稳定币为例,最核心的储备资产为货币存款,需要由银行进行对应托管,储备银行将会成为货币与法币之间链接的重要桥梁。此外,由于储备资产还会涉及到黄金等实物资产、加密货币、证券资产等,需要由对应的商品仓储公司、加密货币储存平台与持牌托管机构等管理。

对于稳定币而言,能够确保用时赎回法币是关键,因此需要对发行人的储备进行重点监管。欧盟、美国、新加坡等国家围绕储备资产价值稳定和防范用户挤兑进行政策设计,以储备资金的第三方隔离托管为核心,还针对投资资产范围和比例、客户赎回机制和时限,以及发行人破产时的优先偿付顺序等提出了细化要求。

从盈利模式来看,托管机构主要基于托管资产的总价值收取管理费用,同时或会通过提供相应的资产清算、合规与风险管理等服务赚取收入。

2)中游方面,主要为与稳定币流通相关的支持环节,包括交易所、区块链基础设施等,传统证券公司可通过经纪商模式参与流通环节。

1)区块链技术与设施支持

稳定币的流通高度依赖区块链的底层架构,目前主流稳定币(如USDT、USDC、DAI)均基于以太坊、波场、Solana等成熟公链发行。通过利用现有公链的基础设施可快速提升稳定币的认可度,并将该稳定币与多种生态深度绑定,对相关成熟链的发展亦有促进,当前USDT覆盖包括以太坊、波场(Tron)、BSC等20条公链;USDC覆盖包括以太坊、Solana、Avalanche等10条公链。此外,少数稳定币项目会为了建立自身独立生态选择自建公链,ESCC、BenFen链通过定制化设计降低交易成本,且有助于项目方打造完整的生态系统。

从盈利模式来看,公链相关环节受益最为直接,一方面来看,任何在公链上进行的交易(包括稳定币转账、兑换、质押等)都需消耗Gas(公链的原生代币),稳定币作为高频交易资产,其高额的交易量会让公链节点(矿工/验证者)获得的Gas费收益越高,也会增加原生代币的流动性与价值增值。另一方面来看,稳定币接入公链时,可以提升公链的认可度与流动性,从而带动链上资产(如DeFi代币、NFT)的交易活跃度,吸引交易所、钱包等第三方生态服务接入后,公链公司获取API接入等服务费。其次,整个区块链相关的产业链都会受到促进作用,包括基础产业(芯片、矿机、存储等)、技术产业(隐私计算、安全技术)与特色产业(供应链金融、元宇宙)等。

2)加密货币交易所

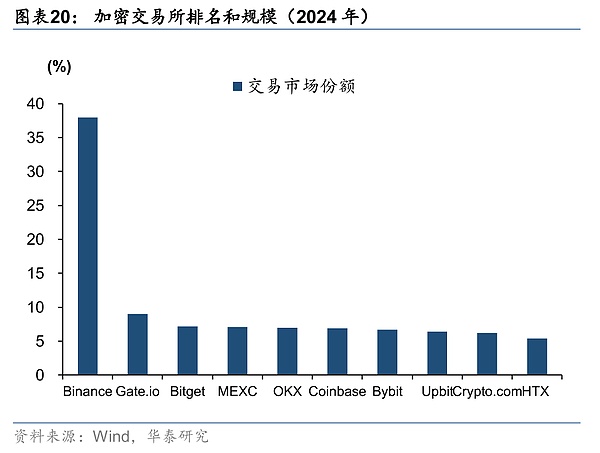

加密货币交易所是数字货币买卖服务的在线平台,用户可通过平台交易比特币、以太坊与稳定币等加密资产,并实现与传统法币(如美元、人民币)的兑换,为稳定币的流通提供保障。CoinMarketCap数据显示,截至2025年4月,全球约有超过600家加密货币交易所,主要分为中心化交易所(CEX)和去中心化交易所(DEX)两类。前者是单一集体运营的集中式平台,用户注册账户并将资产托管至交易所钱包,交易由平台方进行撮合和管理;而后者是区块链技术构建的无中心化平台。

当前市场认可度较高的币安、火币、Coinbase等交易所皆属于中心化交易所,交易所内部交易为链下转账,投资者在交易所账户上的资产仅为一个数字记号,只有当平台与外部进行转入/提出时的交易才会上链,因此交易所内的交易在安全性上可能弱于链上交易。交易所的切换解决了传统区块链交易操作难度高、流动性不足、交易效率偏低等问题。

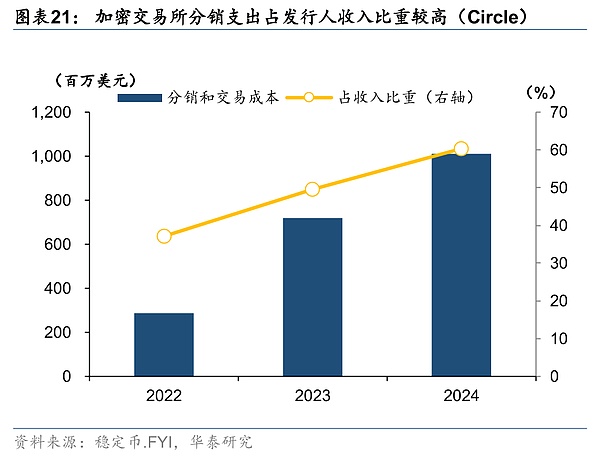

从盈利模式来看,交易所的盈利模式较为多元化,一是交易所按每笔交易按比例收取手续费,是平台核心收益来源,通常为0.1%-0.5%;二是上币业务收益,包括各类加密货币在交易所的上线、技术对接与市场推广等服务;三是交易所衍生品业务,包括永续合约、期权、期货等;四是资产管理业务,即用户将币圈资产存入交易所理财产品,交易所进行质押挖矿、借贷等业务,并收取管理费(1%-3%)及业绩分成;五是平台币发行与增值,发行平台币进行融资,通过投资高收益项目或波动套利;六是做市商差价、数据服务与广告等其他收入来源;七是平台各类工具、服务的订阅收益。

此外,各地区交易所会根据相关监管要求对投资者资质进行审核。中心化交易所要求客户提供身份证、地址证明、人脸识别等基础信息之外,还需要提供其余补充信息。中国香港(如OSL)、日本(FSA)、新加坡与美国等地区会对用户的净资产、收入与风险承受能力等进行评估,设定相对应的投资者门槛交易。而去中心化交易所以及特定币种的账户一般仅需钱包地址即可交易,无需资质认定,但缺乏监管保护。

3)证券公司+经纪商合作模式

证券公司通过经纪商合作模式与加密货币交易所合作,为投资者提供虚拟资产交易服务。合作模

This group of scammers has been associated with numerous rug pulls, including projects like Magnate, Kokomo, Solfire, and Lendora.

KikyoJapan's crypto traders may soon see significant tax reforms, as the LDP moves forward with its plans to support the crypto industry and embrace the web3 revolution.

Weiliang

WeiliangThe crypto exchange is pursuing an appeal following a recent court decision that denied its motion to dismiss, specifically targeting the SEC's authority to classify secondary trades as investment contracts.

Catherine

CatherineJapan's Liberal Democratic Party is pushing for urgent crypto tax reforms, aiming to separate profits and losses from crypto transactions for fairer taxation. Prime Minister Kishida's support for web3 technologies adds momentum to the reform, suggesting a positive shift towards embracing blockchain innovations in Japan's regulatory landscape.

Anais

AnaisThe proposed agreement with record labels stipulates that prior consent and fair compensation must be obtained before releasing songs utilising digital replicas of artists' voices.

KikyoBitcoin's upcoming halving will slash miner rewards, potentially causing a $10 billion annual revenue drop. Miners face increasing competition for power and must innovate to survive.

Weatherly

WeatherlyHong Kong's approval of bitcoin and ether ETFs signals its growing role in cryptocurrency innovation, contrasting with China's stricter stance. While this move promises investment opportunities and financial growth, it also poses risks due to cryptocurrency volatility and regulatory uncertainties.

AnaisAnalysts anticipate a significant liquidation of Bitcoin by miners following the halving, potentially leading to a reversal in the supply/demand balance, according to recent market assessments.

Alex

AlexNigerian government tracks Binance executive Nadeem Anjarwalla to Kenya, aims to extradite him for charges including tax evasion and money laundering.

Miyuki

MiyukiHSBC plans to expand tokenized assets, prioritizing stability over volatile cryptocurrencies. Hong Kong leads in adopting tokenization, with successful digital bond offerings.

Weiliang