프로비트 글로벌, 건강 중심 LIMO 토큰 상장

프로비트 글로벌은 리모(LIMO)를 상장하여 리무버스의 건강 중심 블록체인 생태계의 범위와 잠재력을 강화했습니다.

Alex

Alex

작성자: 0xWeilan

이번 주 BTC는 $78,370.15에 시작하여 $84,733.07에 마감하여 한 주간 6.84% 상승, 진폭 14.89%로 거래량이 계속 크게 확대되고 있습니다. 1월 말 이후 BTC 가격은 처음으로 하강 채널의 상단 가장자리를 효과적으로 돌파했습니다. 200일 평균에 근접하고 있습니다.

트럼프의 '상호 관세 전쟁'은 이번 주에도 여전히 가장 큰 글로벌 거시 금융 자동 상관관계입니다. 트럼프의 극적인 성과에 전 세계가 입을 다물지 못하고 있으며, 중국도 가장 강력한 대응책으로 맞대응하고 있습니다.

'충돌 게임'에서 먼저 눈을 깜빡이는 쪽이 질 가능성이 높습니다. 전 세계를 대상으로 벌어지고 있는 관세 전쟁은 정치, 기업, 자본 등 명시적이든 암묵적이든 전 세계 세력의 반발을 불러일으켰습니다.

결국 미국 시장에서 자본이 빠져나가면서 미국의 '주식, 채권, 환율'은 보기 드문 트리플 킬을 실현했습니다.

대규모 금융 위기에 직면한 트럼프 행정부는 상호 관세 부과를 부분적으로 유예하거나 면제 품목의 강도를 낮추는 등 양보를 선택하고, 최대 경쟁국인 중국에 대한 선의를 여론의 눈높이에서 풀어주기로 결정했습니다. 이후 '상호 관세 전쟁'은 점차 2단계로 접어들었고, 많은 당사자가 협상과 타협을 시작할 것입니다.

첫 번째 단계에서 폭락했던 주식 시장은 급반등했습니다. '상호 관세 전쟁'의 가장 무서운 단계는 끝났지만, 그 이후의 혼란은 계속 시장을 지배할 것입니다. 상호 관세 위기는 쉽게 지나가거나 새로운 위기가 촉발되지 않을 것입니다. '상호 관세' 갈등의 확대 여부, 연준의 금리 인하 여부, 미국 경제의 침체 여부가 주요 관전 포인트가 될 것입니다.

대부분의 국가가 '상호 관세'에 대응할 수 없는 상황에서 중국과 유럽연합의 대응책이 미국의 패권에 대한 저항의 주력이 되고 있으며, 특히 맞수 국가인 중국이 주축을 이루고 있습니다. 주축이 되었습니다.

몇 차례의 대결 끝에 미국은 중국에 대한 관세를 145%로 인상했고, 중국의 맞대응 관세도 미국에 대해 125%로 인상했습니다. 이는 사실상 정상적인 무역 교류의 가능성을 원천적으로 차단하는 것이었기 때문에 중국은 미국의 후속 관세 인상에 대응하지 않겠다고 발표했습니다.

4월 10일, 미국은 중국을 제외한 대부분의 국가에 대한 상호 관세를 중단하고 10%의 '기본 관세'를 유지한 채 협상을 재개했습니다. 그 결과 미국 증시는 급등했고, 나스닥은 사상 두 번째로 큰 하루 상승률을 기록했습니다.

중국의 소극적인 태도는 실제로 미국에 큰 압박을 가하고 있으며, 미국은 12월 12일 스마트폰, 태블릿, 노트북, 반도체, 집적회로, 플래시 메모리, 디스플레이 모듈 등 일부 중국산 제품을 145%의 '상호 관세'에서 면제했습니다.

트럼프 행정부를 '2단계'로 몰아넣고 있는 것은 중국의 대응 조치만이 아닙니다. 미국 정계와 재계, 주식, 채권, 통화 시장의 강력한 '반대'도 있습니다.

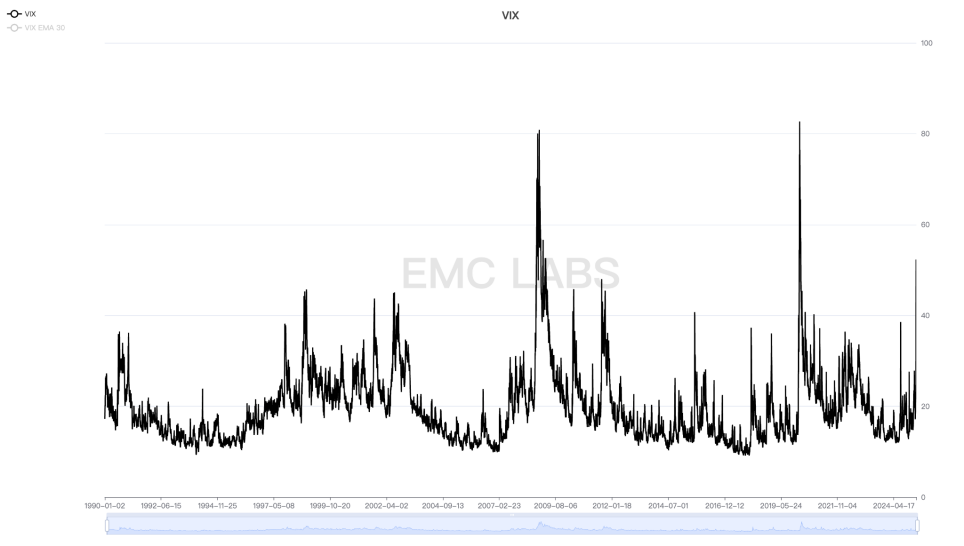

4월 7일 월요일, 미국 3대 주가지수는 조정 저점까지 급락하며 기술적 약세장에 진입했거나 이에 근접했습니다. 다음 날 VIX 패닉 지수는 52.33으로 2008년 서브프라임 위기와 2020년 뉴 크라운 전염병 위기 이후 세 번째로 높은 최고치를 기록했습니다.

S&P 500 VIX 지수

같은 기간 동안 단기 국채 수익률은 목요일 한때 3.8310%까지 하락했고, 장기 수익률은 금요일에 급등세를 보이며 4.4950%로 마감했습니다. 4.4950 퍼센트.

미국 10년물 국채 수익률

미국 주식의 대규모 매도 이후 미국 채권 펀드도 매도 행렬에 동참했고, 미국에서 유럽 등으로 자금이 이탈하면서 미국 달러 지수 DXY도 큰 폭으로 하락했습니다.

달러 지수

주식, 채권, 외환 '트리플 킬'로 트럼프 행정부는 관세 전쟁 완화 시그널을 보내고 면제 명단을 발표할 수밖에 없었다. 동시에 연방준비제도 역시 '비둘기파적' 신호를 보냈습니다. 보스턴 연준의 콜린스 총재는 금요일 파이낸셜 타임스와의 인터뷰에서 연준은 필요 시 금융시장 안정을 위해 다양한 수단을 사용할 "절대적으로 준비되어 있다"고 말했습니다.

관세 전쟁의 완화와 연준의 구두 구제금융으로 미국 금융시장은 일시적으로 안정을 되찾았습니다. 금요일 미국 3대 지수도 상승세로 격동의 한 주를 마감했습니다.

EMC 랩의 판단에 따르면, 미국의 상호 관세 전쟁이 2단계로 접어들면서 시장 공포가 완화되고 점차 바닥을 치기 시작했지만 트럼프 정부의 '비합리성'과 미국 경기 침체, 인플레이션 위험(이번 주 발표된 미시간대 소비자 신뢰 지수는 50.8로 계속 하락)에 따라 V자 반전을 이루며 상승세로 돌아섰습니다. ), V자 반전을 달성하는 것은 가능성이 낮은 이벤트입니다.

이번 주에는 숏-롱 웨이스트 팔찌에 대한 매도 압력이 약해지면서 3주 연속 패닉 매도가 다소 주춤했습니다. 한 주 전체 매도 규모는 188816.61개이며, 이 중 공매도는 178263.27개, 장매도는 10553.34개다. 7일과 9일 공매도 그룹은 글로벌 시장의 패닉에 다시 많은 손실을 입었다.

현재 롱숏 그룹은 이번 주에 보유량을 6만 개 가까이 늘리며 여전히 시장 유동성이 상당히 부족하다는 것을 보여주고 있습니다. 주말까지 숏 핸드 그룹 전체는 여전히 10%의 변동성 손실 수준에 머물러 있어 시장이 여전히 큰 압박을 받고 있음을 나타냅니다.

체인 전체 시장 플로트

이머지 엔진에 따르면, EMC BTC 사이클 메트릭스 지표는 0.125이며 시장은 상승 릴레이 중입니다.

프로비트 글로벌은 리모(LIMO)를 상장하여 리무버스의 건강 중심 블록체인 생태계의 범위와 잠재력을 강화했습니다.

Alex리플은 선도적인 금융 전문가들과 힘을 합쳐 DEC24를 후원하며 디지털 화폐의 미래에 영향력 있는 역할을 하고 있습니다.

Kikyo

Kikyo아임토큰은 소프트웨어 암호화폐 지갑과 하드웨어 암호화폐 지갑인 아임키의 배후에 있는 기업입니다.

Alex업비트는 2023년 10월 싱가포르 금융청(MAS)으로부터 거래소 설립 인가를 받았으며, 2018년부터 싱가포르에서 활발한 활동을 이어오고 있습니다.

Alex새로 확보한 자금은 Quora의 AI 챗봇 플랫폼인 Poe의 개발을 가속화하는 데 중추적인 역할을 할 것입니다.

Alex미국 증권거래위원회는 소셜 미디어 계정이 해킹당했다는 의혹이 제기된 후 비트코인 ETF 승인을 거부했습니다. 이 사건으로 인해 비트코인 가격이 급등하고 이후 하락하면서 사이버 보안에 대한 우려가 높아졌고 규제 기관의 책임과 보안 조치를 강화해야 한다는 목소리가 커졌습니다.

Joy

Joy최근 도입된 가격 모델에 따르면, 각 체인은 네트워크 부하가 70%에 도달하면 연간 100만 달러의 SKL 토큰을 기여할 것으로 예상됩니다.

Alex블랙록이 주도하여 올해 출시될 가능성이 있는 XRP ETF는 암호화폐가 주류 금융에 점점 더 많이 통합되고 있음을 반영하며, 중요한 법적 판결을 기다리고 있습니다.

Brian

Brian도지코인의 마스코트가 죽었다는 허위 보도로 인해 도지코인의 가치가 잠시 9% 급등했다가 안정세를 보였습니다. 이 사건은 확인되지 않은 정보에 대한 암호화폐 시장의 취약성을 강조하며 신중한 투자 접근의 중요성을 강조합니다.

Joy은행 위기, 금리 상승, USDT와의 치열한 경쟁으로 인해 USDC의 시가총액은 2년 만에 최저치로 떨어졌습니다.

Brian