玻利维亚Bisa Bank开通USDT交易及跨境支付服务,加速稳定币在本地的应用

玻利维亚加速采用稳定币技术,Bisa Bank成为该国首家提供USDT交易服务的银行。客户可通过其平台进行USDT的购买、出售、持有及跨境汇款,进一步推动稳定币在玻利维亚的普及和金融现代化。

Alex

Alex

업계 환경이 우호적으로 바뀌고 시장은 금리 인하를 기대하고 있지만 FTX의 채권자들은 마음의 평화를 찾는 데 어려움을 겪고 있습니다.

3년 동안 우여곡절 끝에 마침내 FTX의 배당금 지급 절차가 시작되고, 배당금 지급이 2단계에 이르렀으며, 매각 압박에도 시장이 크게 요동치지 않아 모든 것이 제대로 돌아가는 듯했지만 채권자 대표의 발언으로 희망이 완전히 꺾인 것입니다.

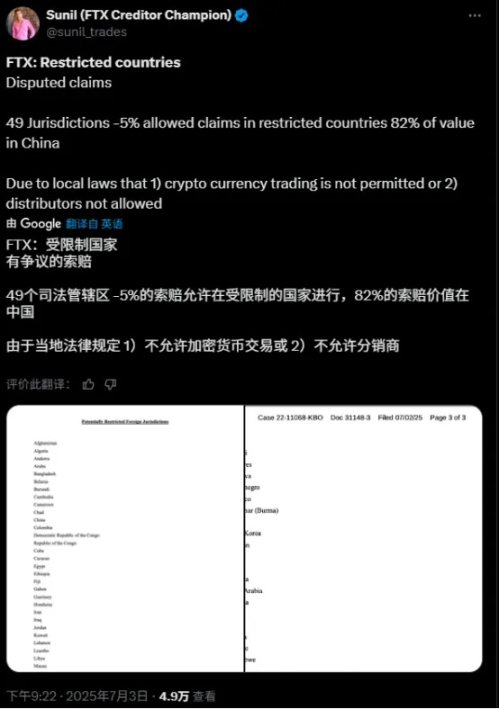

7월 4일 FTX의 채권자 대표인 수닐은 X 플랫폼에 올린 게시물에서 전체 청구 금액의 5%를 차지하는 중국을 포함한 49개 관할권의 채권자들이 청구권을 잃을 수 있다고 말했습니다. 7월 7일 그는 다시 제한 관할권의 총 청구 금액은 4억 7천만 달러, 중국의 총 청구 금액은 4억 7천만 달러라고 말했습니다. 7월 7일, 제한 관할권에서의 청구액은 총 4억 7천만 달러이며 중국 투자자가 3억 8천만 달러, 즉 제한 관할권 청구액의 82%를 차지해 FTX 청구의 최대 보유자라고 다시 한 번 발표했습니다.

시장은 혼란에 빠졌습니다. 수년간 많은 시간과 노력을 들여 기다렸던 중국 채권자들은 법적 몰수를 기다려야 했고, 이는 누구도 받아들일 수 없는 일이었습니다.

2022년 11월 FTX가 파산 및 청산을 선언한 이후 채권자들은 재부팅, 인수, 구조조정 등의 소식을 수차례 경험했고, 이 와중에 FTT도 이러한 풍파 속에서 MEME 코인이 되기 위해 분노했고 마침내 올해 1월 3일 FTX 채무자의 구조조정 계획이 정식으로 발효되었습니다. 첫 번째 채무 상환은 1월 3일 발효일로부터 60일 이내에 시작되며, 5만 달러 이하의 채권을 보유한 채무자에 대한 우선 상환이 포함되며, 비트고와 크라켄이 FTX의 상환을 지원합니다.

2월 9일, 크라켄은 FTX 자산의 1차 자금 분배를 완료하여 46,000명 이상의 채권자에게 지급했다고 발표했으며, 3개월여 후 2차 지급이 시작되어 FTX 채권자 대표인 수닐은 5월 30일까지 FTX 상환이 이루어지고 5만 달러 이상의 청구 금액을 보유한 사용자는 총 청구 금액의 72%를 받게 될 것이라고 말했습니다. FTX 채권자 대표인 수닐은 FTX 상환이 5월 30일에 이루어질 것이며, 5만 달러 이상의 사용자들은 지급액의 72.5%를 받게 될 것이며, 나머지 지급액(최대 100%)과 이자는 추후 배당을 통해 지급될 것이라고 밝혔으며, 이로 인해 50억 달러 이상이 채권자들에게 분배될 것으로 예상됩니다.

채권자들은 그냥 앉아서 지급금이 도착할 때까지 기다리면 된다고 생각했지만, 7월 4일에 발표된 수닐의 트윗을 통해 FTX가 법적 의견을 구하기 위한 신청을 시작할 것이며, 제한된 외국 관할권으로 배당이 가능하다면 진행할 것이며, 거주자가 제한된 외국 관할권에 속한다고 판단되면 청구가 계속될 것이라는 발표로 모든 사람의 리듬을 깨뜨렸습니다. 제한적 외국 관할권인 경우, 보험금 청구에 대해 이의를 제기할 수 있으며 가입자는 보험금 혜택을 받지 못할 수 있습니다. 러시아, 우크라이나, 파키스탄, 사우디아라비아를 포함하여 신탁이 설정한 49개 외국 관할권이 있으며 중국도 포함되어 있습니다. 문서에 따르면 채권자들이 이 신청에 반대할 수 있는 기한은 7월 15일까지입니다. 한편, 채권자들은 45일 이내에 배당에 이의를 제기할 수 있습니다.

이론적 인 관점에서 볼 때 FTX의 이러한 종류의 삭감 지불금에는 특정 문제가 있습니다. 첫째, 이번 배당금 지급의 주체인 FTX는 미국 파산법 1123(a)(4)조에 "동종 채권자에 대한 동등한 대우" 조항이 명시된 현지법에 따라 미국 법인이며, 배당금 지급 초기 단계에서 FTX의 파산 및 청산 팀은 국적을 언급하지 않고 오히려 청구를 제기하고 회생 계획에 찬성하면 배당을 받을 수 있다고 명확히 했습니다. 둘째, 전통적인 지급 절차에 따라 클레임은 지급 과정에서 미국 달러로 지급되기 때문에 해당 기간 동안 암호화폐는 관여할 수 없으며, 중국 거주자는 전통적인 수금 방식뿐만 아니라 전신 송금을 통해서도 지급금을 받을 수 있습니다. 가상 화폐의 재산적 속성을 인정하고 거주자의 가상 화폐 보유를 금지하지 않는 현행 중국 법률에 따라 스테이블 코인 형태로 지급이 이루어지더라도 홍콩의 현재 정책을 일률적으로 적용해서는 안 됩니다. 미국 법원이 중국 채권자들에게 국제 송금을 통해 미국 달러로 지급한 Celsius 사건과 같이 다른 파산 사건에서 중국 채권자들은 특별한 주의를 기울이지 않았습니다.

중국인의 입장에서 보면 오랫동안 계획된 '법적 강도'라는 의심을 하지 않을 수 없습니다. 사실 지난 2월 채권자 대표가 트위터를 통해 FTX 파산 신청이 러시아와 중국 등의 관할권을 제외한다고 밝혔을 때 이에 대한 힌트가 있었지만, 당시에는 채권자들이 아직 무슨 일이 벌어지고 있는지 파악하지 못했습니다.

FTX 파산 청산 팀의 운영을 살펴보면 앞으로 더 많은 일이 남아 있는 것 같습니다. 청산팀의 구성만 놓고 보면, 7억 달러 이상의 고수익을 올린 엔론의 파산 청산을 담당했던 존 레이 3세가 CEO를 맡았고, 이번 청산에서도 자신의 원래 로펌인 설리번 앤 크롬웰의 베테랑 팀과 함께 FTX의 잔존 가치를 긁어 모으는 등 이례적으로 경험이 풍부하고 소규모가 아닌 팀으로 꾸려졌습니다.

일반 채권자들은 자산을 매각할 수 있는 가격을 고려할 수 있지만, 전문 청산 팀은 자산을 실현할 수 있는 속도에만 신경을 씁니다. 2023년 8월 말 주주 보고서에서 FTX 암호화폐 자산을 공개했는데, 10대 코인이 전체 FTX 암호화폐 자산 포지션의 72%를 차지했으며, 당시 포지션 총액은 약 32억 달러로, 이 중 SOL이 5500만 코인을 보유해 가장 큰 포지션을 차지했고, BTC가 약 2만 1000개, ETH가 11만 3000개를 보유했습니다. FTX는 암호화폐 자산 외에도 커서, 미스텐 랩스, 앤트로픽 및 기타 고품질 자산을 포함한 광범위한 이전 투자로 인해 대규모 주식 포트폴리오도 보유하고 있습니다.

이러한 훌륭한 자산의 조합은 채권자들과 청산 팀의 지갑에 희망을 불어넣었습니다. 이러한 자산은 청산 팀이 거의 모두 싸게 팔기 위해 20만 달러로 커서를 원래 가격에 팔았고, 그 가치는 90억 달러에 달했고, 8억 9000만 달러의 SUI 토큰 구독권은 9600만 클리어런스 판매였지만 한때 최고 가치가 46억 달러에 달했고, 앤트로픽 주식의 8%를 13억 달러에 팔았지만 여전히 좋은 거래라고 생각했지만 1년 후 여전히 좋은 거래입니다. 1년 후, 615억 달러의 가치를 지닌 앤트로픽은 2024년에 저가에 경매에 부쳐진 SOL 토큰은 말할 것도 없고, 현재 151달러까지 상승하여 당시의 부채 구매자들에게 큰 돈을 벌어다 주었습니다.

청산팀의 무모함은 천문학적인 컨설팅 수수료로 인한 것으로, 법원 기록에 따르면 올해 1월 2일 기준으로 FTX는 파산 사건을 처리하기 위해 고용한 12개 이상의 회사에 약 9억 4,800만 달러를 지불했으며 법원이 승인한 수수료는 9억 5,200만 달러가 넘었습니다. 설리반 앤 크롬웰 LLP는 2억 4,860만 달러 이상을, 재무 고문인 알바레즈 앤 마살은 약 3억 6,000만 달러를, FTX의 고객과 기타 채권자의 이익을 대변하는 고문은 약 1억 1,030만 달러의 수수료를 지급받았습니다. 이는 미국 역사상 가장 비싼 파산 중 하나이며, 자산 청산 과정에서 정경유착으로 인한 어두운 이익은 말할 것도 없고, 금액만 놓고 보면 미국 역사상 가장 비싼 파산 중 하나입니다.

이것은 또한 SBF가 증언했듯이 청산 팀이 FTX를 빠른 파산으로 몰아넣으려는 심각한 위협을 설명하는 것처럼 보이지만, 당시에는 거의 아무도 믿지 않았습니다. 더 무서운 것은 FTX 팀이 파산 법원에 제출한 새로운 제안서에 컨설턴트의 책임을 면제하는 숨겨진 조항이 포함되어 있어 청산 팀은 그 이후의 일에 대해서도 법적 책임이 없다는 사실이었습니다. 청산은 팀이 돈을 벌기 위한 도구가 되었고, 다른 채권자들은 그 도구에서 가장 중요하지 않은 부분일 뿐이었습니다.

현재의 관점에서 볼 때 중국 채권자의 상황은 실제로 낙관적이라고 말하기 어렵고, 하나는 국경 간 회복의 복잡성이 존재하고, 7 월 15 일 동의에 반대하는 마감일이 매우 긴장되어 있으며, 동의가 통과되어 변호사에게 위임 된 청산인 단계에 들어가면 채권자에게 매우 불리하고, 둘째는 투표 시스템을 취하는 동의와 현재 중국 채권자입니다. 둘째, 동의안은 투표 시스템에 기반하고 있으며 현재 중국 채권자는 제한된 관할권의 높은 비율을 차지하지만 전체 청구권의 5 %도 차지하지 않으며 전체 청구권의 95 % 이상이 다른 채권자의 것이므로 청구권 분배를 가속화하기 위해 자신의 이익과 관련이없는 다른 채권자가 더 쉽게 동의안을 통과시키기 위해 투표 할 것입니다.

그럼에도 불구하고 중국 채권자들은 가만히 있지 않고 단체를 만들고 시위를 벌이는 등 다양한 전술을 구사하고 있어 자구책이 관건입니다. 7월 9일 크립토슬레이트에 따르면 500명이 넘는 중국 채권자들이 미국 법원에 FTX 지급 동결에 대해 이의를 제기했습니다. 윌이라는 가명을 사용하는 중국 채권자는 로다이제스트와의 인터뷰에서 미국 변호사를 고용했으며, 500명 이상의 중국 채권자가 FTX 결정에 대한 대응을 조직하고 있다고 말했습니다. 중국 채권자는 다른 채권자들에게도 전문 변호사의 도움을 받거나 개인 명의로 법원에 신청에 대한 반대 서한을 보낼 것을 촉구했습니다.

누가 채권을 대량으로 매입하려는 이유에 대해서는 여전히 수익이 핵심입니다. FTX의 지급금에서 클레임은 거의 3년 전부터 연 9%의 이자가 발생하고 있으며, 시간이 지나도 계속 이자가 발생하고 있으며, 이자 수익의 확실성 외에도 FTX는 현재 다른 자산을 회수하는 과정에 있으며 향후 추가 배당이 이루어질 가능성이 있습니다. 따라서 전반적으로 FTX의 부채는 개인 인수자뿐만 아니라 기관 시장에서도 인기가 있는 양질의 부채 클래스이며, 나아가 성숙한 시스템을 갖춘 금융 기관은 이를 기초 자산으로 패키징한 다음 파생상품 형태로 차익 거래할 수도 있습니다.

시장 매각은 합리적인 출구 경로이지만, 강제로 매각해야 한다면 모든 것이 엉망이 될 것이 분명합니다. 중국 채권단이 노력에 대한 보상을 받을 수 있을지, 그리고 정당한 권리를 되찾을 수 있을지 여부는 현재로서는 아직 알 수 없습니다. 앞서 언급했듯이 법적 요건이 충족 되더라도 청산 팀은 "관할권"이라는 주제를 사용하여 큰 게임을 시작하여 중국 투자자의 자산을 억류하고 준법이라는 단어의 의미를 더 강도 높게 질문하여 준법의 목적이 투자자 자산을 보호하는 것인지 아니면 부당한 압류에 불가피한 이유를 추가하기 위해 부당한 압류를 부여하는 것인지?

이 해결되지 않은 채권 추심은 어쩌면 컴플라이언스의 마지막 조각입니다.

玻利维亚加速采用稳定币技术,Bisa Bank成为该国首家提供USDT交易服务的银行。客户可通过其平台进行USDT的购买、出售、持有及跨境汇款,进一步推动稳定币在玻利维亚的普及和金融现代化。

Alex在以太坊和其基金会遭遇广泛批评之际,以太坊共同创始人Vitalik Buterin(V神)上周在社交平台X上引发大量关注。他发布了关于以太坊路线图的文章,并明确回应了对以太坊基金会频繁出售ETH的质疑。

Alex美国总统大选临近,特斯拉CEO兼X平台负责人马斯克(Elon Musk)近期高调力挺共和党候选人川普。今日,马斯克分享了一张柴犬的狗狗币(DOGE)梗图,推动DOGE币在一小时内上涨约3%。

Miyuki

Miyuki홍콩에서 취업 기회를 논의하기 위해 초대한 여성에게 마약을 먹인 혐의로 DWF Labs의 한 파트너가 해고되었습니다. CCTV에 포착된 것으로 알려진 이 사건은 현재 경찰이 조사 중입니다.

Joy

Joy最新消息指出,輝達的GB200 AI伺服器即将出货,微軟、Google、Meta、亚马逊AWS等科技巨头正争相购入高性能的GB200 NVL72机柜。鴻海作为主要代工厂,订单已爆满,股价随之攀升至三个月来的新高。

Weiliang

Weiliang알라메다 리서치는 쿠코인이 부당하게 자금 공개를 거부했다며 FTX 폭락과 관련된 동결 자산 5천만 달러 이상을 회수하기 위해 쿠코인을 고소했습니다. 쿠코인은 의심스러운 활동으로 인해 자산이 동결되었으며, 해당 상황에 대한 법적 명령을 따르고 있다고 밝혔습니다.

Weatherly

Weatherly컨센시스는 경제적인 어려움과 특히 SEC와의 지속적인 규제 분쟁으로 인해 약 162명의 직원을 감원하는 20%의 인력 감축을 발표했습니다.

Anais

Anais10月29日(周二),美国最新就业数据显示9月份职位空缺降至2021年初以来的最低水平,裁员增加,暗示劳动力市场正在趋缓,致使股市走势不明。同时,10月消费者信心指数攀升至今年新高,市场对经济前景的担忧有所缓解。在美国大选前夕,比特币自6月以来首次突破73,000美元大关。

Alex作为微软的重要股东,贝莱德将通过投票参与微软是否应探索比特币收购的决策。

Miyuki据知情人士透露,美国前总统特朗普家族旗下加密项目World Liberty Financial正筹划推出一种新型稳定币,目前该项目已进入产品开发的关键阶段。

Miyuki