세계은행, 블록체인 기반 디지털 채권 발행

IBRD가 발행한 100 디지털 네이티브 어음은 룩셈부르크 증권거래소에 상장되었습니다.

Alex

Alex

출처: Barron's

적극적 관리 전략의 또 다른 '황금기'가 곧 다가올 수 있습니다.

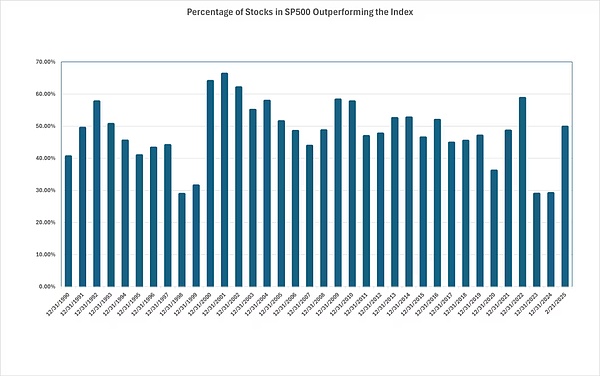

2025년 초부터 S&P 500 지수를 상회하는 주식의 수가 급격히 증가했는데, 이는 주식 시장의 상승이 소수 종목에 집중되었던 지난 2년간의 변화로 벤치마크 지수 초과 수익률에 집중하는 투자자들에게 더 많은 기회를 창출하고 있습니다.

S&P 500 지수는 금요일(2월 21일) 종가 기준으로 연간 2.4% 상승했으며, 구성 종목의 49%가 연간 지수보다 더 높은 상승률을 기록했습니다.

이 같은 상승세가 지속된다면, 이는 2022년 이후 가장 강력한 상승세를 기록하게 될 것이라고 MarketWatch가 FactSet 데이터를 분석한 바 있습니다. 또한 지난 2년 동안의 S&P 500 및 그 구성 종목의 성과와도 현저히 다른 모습입니다.

2023년과 2024년에 S&P 500의 구성 종목 중 30% 미만이 전체 시장보다 높은 성과를 냈으며, 가장 높은 성과를 낸 종목은 2년 연속 20% 이상 상승한 엔비디아(NVDA)와 같은 소수의 대형주였습니다.

1998년과 1999년 이후 S&P 500 지수는 극소수 구성 종목의 상승에 크게 의존한 적이 없었습니다.

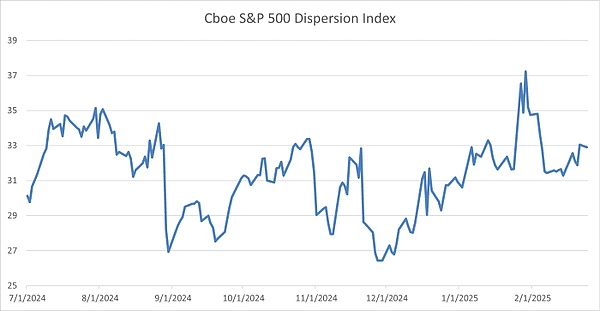

금융 전문가들은 이러한 변화와 함께 옵션 트레이더들이 기대하는 개별 주식 성과 분산이 증가하면서 어려움을 겪고 있는 액티브 매니저들에게 좋은 시기가 올 수 있다고 말합니다.

IDX 어드바이저의 최고투자책임자인 벤 맥밀란은 "분산이 증가하면 액티브 매니저에게 유리하다"고 말합니다. 그는 액티브 매니저 전략의 또 다른 '황금기'가 곧 도래할 것이라고 믿습니다.

S&P 500 구성 종목의 단기 예상 성과 변화를 측정하는 Cboe 분산 지수는 최근 상승 추세에 있으며 1월 말 3년래 최고치를 기록했습니다.

시카고옵션거래소에 따르면 글로벌 시장(Cboe 글로벌 시장)에 따르면, 일반적으로 기업들이 분기 실적을 발표할 때 하락하는 경향이 있는 Cboe 다각화 지수는 지난 몇 주 동안 하락하기보다는 상승했습니다.

이런 현상이 발생하는 데에는 몇 가지 이유가 있습니다. 하나는 기업 실적의 질적인 측면으로, 월가의 예상대로 4분기에 수익 성장을 보고한 기업의 수가 증가하기 시작했는데, 이전까지는 기술 '빅 7'에 집중되어 있었습니다.

또 다른 이유는 미국 시장과 경제 전망에 대한 불확실성이 커지고 있다는 점입니다. 투자자들은 트럼프의 정책 어젠다의 잠재적 위험과 보상, 일부 기업의 인공지능 관련 인프라에 대한 대규모 투자의 현명성, 미국 경제의 잠재적 강점에 의문을 제기하고 있습니다.

시카고옵션거래소의 파생상품 시장 정보 책임자인 맨디 쉬는 "인공지능, 관세, 경제 전망에 대한 투자자들의 지속적인 우려에도 불구하고 개별 주식 변동성은 여전히 매우 높다"고 말했습니다.

S&P 다우존스 인덱스에 따르면 액티브 운용 펀드는 일반적으로 시간이 지남에 따라 벤치마크 지수를 능가하는 데 어려움을 겪어 왔으며, 이러한 현상은 최근 몇 년 동안 더욱 뚜렷해졌습니다.

지난 2년 동안 액티브 펀드 매니저가 Nvidia와 같은 '빅 7' 또는 Palantir Technologies(PLTR), Vistra(VST)와 같은 인기 모멘텀 주식에 크게 베팅하지 않았다면 거의 확실하게 벤치마크인 S&P 500.

S&P 다우존스 글로벌 인덱스는 미국 및 기타 시장의 액티브 펀드에 대한 종합 성과 데이터를 정기적으로 발표하고 있으며, 작년 10월에 발표된 가장 최근 업데이트는 2024년 상반기 펀드 성과를 다루며 주식 시장 집중도가 높아지는 시대에 주식 선택자들이 직면한 문제를 강조하고 있습니다.

S&P 다우존스 인덱스 미국 지수의 투자 전략 책임자인 아누 간티는 지난해 10월 보도자료에서 "2024년 상반기는 액티브 펀드, 특히 미국 또는 글로벌 주식에 집중하는 펀드에 또 한 번 힘든 시기가 될 수 있다"고 말했습니다.

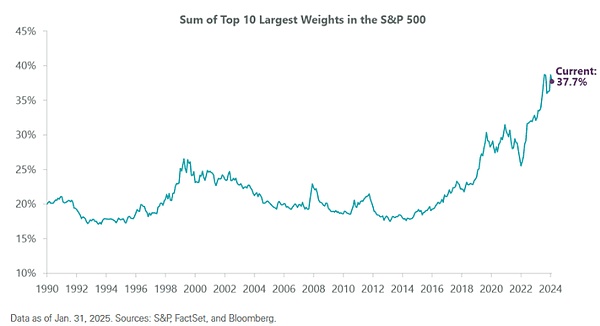

최근 정보기술과 같은 고평가 주식의 랠리는 주춤한 반면, 저렴한 가치의 필수소비재, 금융 및 헬스케어 주식은 연초부터 강세를 보이며 대부분의 '빅 7'이 고전하는 가운데 그 자리를 대신하고 있습니다.

클리어브릿지 인베스트먼트의 분석에 따르면 '빅 7'을 포함한 S&P 500의 시가총액 상위 10개 종목이 여전히 지수 전체 시가총액의 37% 이상을 차지하고 있습니다.

그러나 ClearBridge의 경제 및 시장 전략 책임자인 Jeff Schultz는 여전히 열렬한 팬입니다. 제프 슐츠 이사는 고점 집중도가 적어도 2024년 정점에서 하락했으며, 이는 지수 내 시가총액 규모가 작은 종목들이 계속해서 성과를 낼 수 있음을 의미할 수 있다고 지적합니다.

과거에 S&P 500의 집중도가 24% 기준을 초과했을 때 동일 가중치 S&P 500은 그 다음 해에 시가총액 배분 가중치 S&P 500을 능가하는 경향이 있었는데, 1989년 이후 96%에 해당했다고 슐츠는 말했습니다.

이 연구는 비교적 작은 표본을 대상으로 한 연구입니다. 이번에도 위와 같은 패턴이 나타난 지 오래되지는 않았지만, 지금까지는 이 패턴이 계속되고 있는 것으로 보입니다. 월요일(2월 24일) 기준, 동일 가중치 S&P 500 지수를 추종하는 인베스코 S&P 500 동일 가중치 ETF(RSP)는 올해 들어 3% 가까이 상승한 반면, S&P 500 지수는 2.3% 상승에 그쳤습니다.

또한 유럽과 중국 증시를 추종하는 인기 주가지수가 올해 두 자릿수 상승률을 기록하는 등 다른 주식 시장도 미국 증시를 능가하는 성과를 거두고 있습니다.

적극적으로 운용되는 펀드가 더 넓은 시장을 능가하기 위해 고군분투함에 따라 점점 더 많은 투자자들이 더 저렴한 지수 ETF에 더 많은 자금을 투자하고 있습니다. Vanguard S&P 500 ETF (VOO)는 최근 SPDR S&P 500 ETF Trust (SPY)를 대체하여 미국 상장 ETF 중 가장 큰 운용 자산을 보유하고 있으며 거의 6,320억 달러의 자산을 운용하고 있습니다.

IBRD가 발행한 100 디지털 네이티브 어음은 룩셈부르크 증권거래소에 상장되었습니다.

AlexAI 기술이 계속 발전함에 따라 AI 글로벌 거버넌스의 중요성이 크게 증가하고 있습니다.

Hui Xin

Hui Xin최근 보안 침해 사건에서 해커들은 텔레그램 거래 봇인 마에스트로를 악용하여 50만 달러에 해당하는 280개 이상의 이더리움(ETH)을 도난당했습니다.

Jasper

Jasper세계 최대 자산운용사인 블랙록은 9조 달러가 넘는 자산을 보유하고 있지만, 이러한 힘의 집중이 시장 역동성과 개인 투자자에게 악영향을 미칠 수 있다는 우려가 제기되고 있습니다.

Catherine

Catherine엘립틱에 따르면 10월 7일 이스라엘에서 발생한 공격의 여파로 2만 1,000달러의 신규 암호화폐 기부금만 접수되었으며, 이 자금의 상당 부분은 이미 동결된 상태입니다.

Brian

Brian지금은 사라진 다크웹 마켓플레이스인 아브락사스(Abraxas)에서는 오랫동안 휴면 상태였던 비트코인 지갑이 1억 3,600만 달러를 암호화폐 믹서에게 이체하는 사건이 발생하여 소유자의 신원과 암호화폐 믹서의 불법 활동에 대한 호기심과 논쟁이 촉발되었습니다.

Jixu

Jixu디지털 세계와 현실 세계의 통합을 설명하는 메타버스라는 개념은 Microsoft와 Meta와 같은 거대 기술 기업의 관심을 불러일으켰습니다. 하지만 최근 여러 사건으로 인해 이러한 기업들이 야심찬 메타버스 벤처를 지속하는 데 직면한 도전과제가 주목받고 있으며, 끊임없이 진화하는 디지털 영역에서 재정적 압박을 받고 있다는 점이 강조되고 있습니다.

Joy

Joy암호화폐 하드웨어 지갑 제조사 레저가 사용자가 복구 시드 문구를 백업할 수 있는 새로운 서비스인 '레저 리커버리'를 공개했습니다. 초기 발표에도 불구하고 암호화폐 커뮤니티는 여전히 비판적이며, 정식 출시에 대한 반응도 좋지 않습니다.

Jasper토마스가 소유하고 있는 아이언키 하드 드라이브에는 약 2억 4,400만 달러에 해당하는 7,002 BTC가 보관되어 있습니다.

Davin

Davin바이낸스는 소셜 금융(소셜파이) 이니셔티브를 웹3.0 기술의 주류 수용을 위한 촉매제로 활용하고자 하며, 이는 개발자 중심의 블록체인 솔루션을 통해 장기적인 지속가능성을 목표로 하는 사이버커넥트와 매우 일치합니다.

YouQuan

YouQuan