트럼프의 재선은 AI 성장을 강화할 수 있지만 전문가들은 정책 감독에 대해 경고합니다.

AI 지지자들은 트럼프의 승리를 조심스럽게 낙관하며 신중한 정책의 필요성을 강조하고 있습니다. 트럼프는 미국의 글로벌 AI 리더십을 보호하는 것을 목표로 하고 있으며, 이 분야의 많은 사람들이 이를 지지하고 있습니다. 그러나 리더들은 혁신과 전략적 규제가 균형을 이루어야 한다고 강조합니다.

Catherine

Catherine

기사 작성자 Decentralised.Co span>편집된 기사:블록 유니콘

이 기사는 과의 대화에서 영감을 받았습니다< span text="">가네쉬 스와미수익의 계절성, 비즈니스 모델의 진화, 토큰 바이백이 프로토콜 자본의 최선의 활용인지에 대한 프로토콜 자본을 가장 잘 활용하는 방법인지에 대해 다룹니다. 이는 암호화폐의 정체 상태에 대한 이전 게시물에 추가된 내용입니다.

벤처캐피탈과 같은 민간 자본 시장은 유동성 과잉과 희소성 사이에서 진동합니다. 이러한 자산이 유동화되고 외부 자본이 유입되면 시장의 열광으로 인해 가격이 상승합니다. 새로 출시된 기업공개나 토큰 공개를 생각해 보세요. 새로 생긴 유동성 덕분에 투자자들은 더 많은 위험을 감수할 수 있고, 그 결과 새로운 세대의 기업이 탄생하는 원동력이 됩니다. 작년에 지출한 금액 < span leaf="">비트코인에 221억 달러를 투자했습니다. 그러나 작년의 비트코인 가격 급등은 소규모 급등세의 롱테일에 대한 반등으로 이어지지는 못했습니다.

우리는 자본 배분자들이 유동성이 부족하고 수천 개의 자산에 정신이 팔린 반면, 수년간 토큰을 위해 열심히 노력해온 창업자들은 의미를 찾기 위해 고군분투하고 있습니다. 밈 자산을 출시하면 더 많은 수익을 창출할 수 있습니다

2018년부터 2021년까지 벤처 캐피탈리스트들은 개발자가 많은 사용자를 유치하기를 바라며 개발자 도구에 막대한 자금을 투자했습니다. 하지만 2024년까지 생태계는 두 가지 큰 변화를 겪게 됩니다. 첫째, 스마트 컨트랙트는 사람의 개입을 제한하면서 무한한 확장을 가능하게 합니다. 유니스왑이나 오픈시에서는 거래량에 비례하여 팀을 확장할 필요가 없습니다. 둘째, LLM과 AI의 발전으로 암호화폐 개발자 도구에 투자할 필요성이 줄어들었습니다. 그 결과, 암호화폐는 한 카테고리로서 재평가의 순간에 있습니다.

웹2에서는 API 기반 구독 모델이 온라인 사용자 수가 많았기 때문에 효과가 있었습니다. 하지만 웹3는 수백만 명의 사용자로 확장되는 애플리케이션이 거의 없는 소규모 틈새 시장입니다. 저희의 강점은 높은 사용자당 수익 지표입니다. 암호화폐의 평균적인 사용자는 더 많은 돈을 더 자주 소비하는 경향이 있는데, 블록체인은 이를 가능하게 하고 돈을 이동할 수 있게 해주기 때문입니다. 따라서 향후 18개월 동안 대부분의 비즈니스는 거래 수수료의 형태로 사용자로부터 직접 수익을 창출할 수 있도록 비즈니스 모델을 재설계해야 할 것입니다.

이것은 새로운 개념이 아닙니다. Stripe는 처음에 API 호출당 요금을 부과했고, Shopify는 구독에 대해 정액 요금을 부과한 후 둘 다 매출의 일정 비율을 부과하는 방식으로 전환했습니다. 인프라 제공업체의 경우 이 모델을 Web3로 전환하는 것은 매우 간단합니다. 이들은 API 측면에서 가격을 낮춰 경쟁함으로써 시장을 잠식할 것이며, 심지어 특정 거래 수까지는 제품을 무료로 제공하고 그 이후에는 수익 배분을 협상할 수도 있습니다. 이것이 이상적인 가상 시나리오입니다.

실제로는 어떤 모습일까요? 한 가지 예로 현재 분쟁 해결에 토큰이 사용되고 토큰이 분쟁과 연계되어 있는 UMA 프로토콜인 폴리마켓을 들 수 있습니다. 시장 수가 많을수록 분쟁이 발생할 확률이 높아집니다. 이는 UMA 토큰에 대한 수요를 증가시킵니다. 거래 모델에서 필요한 증거금은 0.10%와 같이 총 베팅 금액의 일부분일 수 있습니다. 예를 들어, 대통령 선거 결과에 10억 달러를 베팅하면 UMA에 100만 달러의 수익을 창출할 수 있습니다. 가상 시나리오에서 UMA는 이 수익을 사용하여 토큰을 구매하고 소각할 수 있습니다. 이 접근 방식에는 곧 살펴보겠지만 장점과 과제가 있습니다.

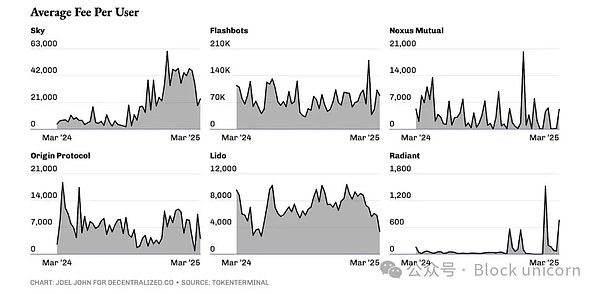

이 작업을 수행하는 또 다른 참여자는 내장된 거래소 기능을 통해 약 3,600억 건의 거래를 처리하는 MetaMask입니다. text="">360억 달러. 거래소 수익만 해도 3억 달러가 넘습니다. . 루가노드와 같은 담보 제공자에게도 비슷한 모델이 적용되며, 담보 자산의 수에 따라 수수료가 책정됩니다.

하지만 API 호출 비용이 하락하는 시장에서 개발자가 왜 한 인프라 제공자를 다른 인프라 제공자보다 선택하겠습니까? 수익 공유가 필요하다면 왜 한 예후 예측자를 다른 예후 예측자 대신 선택할까요? 그 답은 네트워크 효과에 있습니다. 여러 블록체인을 지원하고, 독보적인 데이터 세분성을 제공하며, 새로운 체인을 더 빠르게 색인할 수 있는 데이터 제공자가 새로운 제품을 위한 첫 번째 선택이 될 것입니다. 인텐트 또는 노 가스 교환 인에이블러와 같은 트랜잭션 범주에도 동일한 논리가 적용됩니다. 지원되는 체인이 많을수록 마진이 낮아지고 속도가 빨라지며, 이러한 마진 효율성은 사용자를 유지하는 데 도움이 되므로 새로운 상품을 유치할 가능성이 높아집니다.

모두 삭제

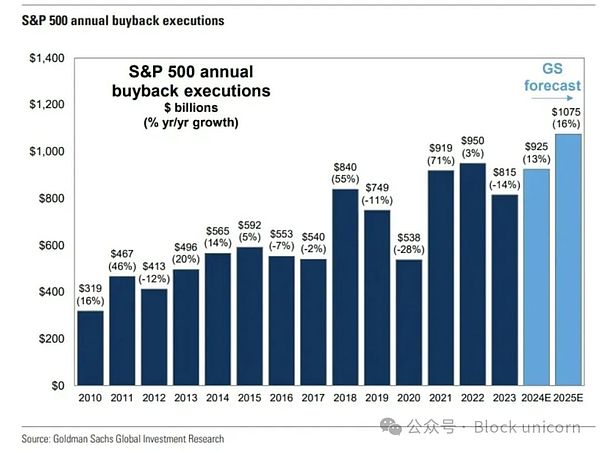

토큰 가치를 프로토콜 수익에 연동하는 것은 새로운 일이 아닙니다. 최근 몇 주 동안 여러 팀에서 수익에 비례하여 토큰을 매입하거나 소각하는 메커니즘을 발표했습니다. 스카이에코시스템, 로닌 네트워크, 지토 솔, 카이토 AI, 기어박스 프로토콜 등이 그 중 주목할 만합니다. 토큰 바이백은 미국 주식 시장의 자사주 매입과 유사하며, 기본적으로 증권법을 위반하지 않고 주주에게 토큰을 제공하는 방식입니다( 또는 이 경우 토큰 보유자)에게 증권법을 위반하지 않고 토큰을 제공하는 방식입니다. 2024년에는 미국 시장에서만 약 7,900억 달러가 자사주 매입에 사용될 것으로 예상되며, 이는 2000년 1,700억 달러에서 증가한 수치입니다.1 미국 시장은 앞으로도 자사주 매입이 증가할 것으로 예상됩니다. 이러한 추세가 계속될지는 아직 미지수이지만, 한쪽에서는 현금 흐름이 있고 자체 가치에 투자할 의사가 있는 토큰이, 다른 한쪽에서는 그렇지 않은 토큰으로 시장이 뚜렷하게 양분화되는 것을 목격하고 있습니다.

대부분의 초기 단계 프로토콜이나 디앱의 경우, 수익을 사용하여 자체 토큰을 다시 구매하는 것이 최선의 자본 활용이 아닐 수 있습니다. 이러한 작업을 수행하는 한 가지 방법은 새로 발행되는 토큰의 희석을 상쇄할 수 있는 충분한 자본을 할당하는 것입니다. 토큰을 사용하여 사용자 기반에 인센티브를 제공하는 중앙 집중식 회사인 Kaito의 창립자는 최근 토큰 환매 방식을 이렇게 설명했습니다. 이 회사는 기업 고객으로부터 중앙화된 현금 흐름을 받습니다. 그리고 그 현금 흐름의 일부를 사용하여 마켓 메이커를 통해 바이백을 실행합니다. 매입량은 새로 발행되는 토큰의 두 배에 달하기 때문에 사실상 네트워크에 디플레이션이 발생합니다.

로닌은 다른 접근 방식을 취합니다. 블록체인은 블록당 트랜잭션 수에 따라 수수료를 조정합니다. 사용량이 가장 많은 기간에는 네트워크 수수료의 일부가 로닌의 금고로 들어갑니다. 이는 토큰 자체를 매입하지 않고도 자산 공급을 조절할 수 있는 방법입니다. 두 경우 모두 창립자들은 네트워크에서 가치를 경제 활동과 연결하는 메커니즘을 고안했습니다.

향후 포스트에서는 이러한 조작이 가격과 온체인 행동 측면에서 이러한 유형의 활동에 관여하는 토큰에 미치는 영향에 대해 자세히 살펴보겠습니다. 하지만 현재로서는 분명한 사실이 있습니다. 가치 평가가 억제되고 암호화폐로 유입되는 벤처 자본의 양이 감소함에 따라 더 많은 팀이 생태계에 유입되는 한계 자금을 확보하기 위해 경쟁해야 할 것입니다. 블록체인은 본질적으로 펀딩 트랙이므로, 대부분의 팀은 거래량의 일정 비율을 수수료로 받는 모델로 전환할 것입니다. 이렇게 되면 팀이 토큰화되면 바이백을 발행하고 모델을 폐기할 인센티브가 생기게 됩니다. 이를 잘 수행하는 팀은 유동성 시장에서 승자가 될 것입니다.

물론 가격, 수익, 수익에 대한 이 모든 이야기가 무의미해지는 시기가 올 것입니다. 하지만 현재 시장 상황을 보면 생존을 걱정하는 대부분의 창업자들은 이미 수익과 파괴에 대한 논의를 시작하고 있습니다.

AI 지지자들은 트럼프의 승리를 조심스럽게 낙관하며 신중한 정책의 필요성을 강조하고 있습니다. 트럼프는 미국의 글로벌 AI 리더십을 보호하는 것을 목표로 하고 있으며, 이 분야의 많은 사람들이 이를 지지하고 있습니다. 그러나 리더들은 혁신과 전략적 규제가 균형을 이루어야 한다고 강조합니다.

Catherine망고는 콘텐츠 제작 속도를 높이고 비용을 절감하기 위해 광고에 AI로 생성된 아바타를 사용하여 일부 인간 모델을 대체하고 있습니다. 또한 디자인 프로세스에 AI를 통합하여 원단 선택 및 의류 제작과 같은 작업을 지원하고 있지만, 인간 작업자는 여전히 필수적이라고 주장합니다.

Joy

JoyOCBC는 싱가포르의 인프라 프로젝트에 블록체인 기반 결제 시스템을 도입하여 결제 투명성, 보안, 효율성을 개선했습니다. 이 시스템은 동원 선급금을 자동화하여 지연과 인적 오류를 줄여주며, 이미 크로스 아일랜드 라인 프로젝트에 2,200만 싱가포르 달러 이상이 지급되었습니다.

Weatherly

Weatherly日本宝可梦公司在10月30日全球上线手机对战卡牌游戏《Pokémon TCG Pocket》。这款融合抽卡和策略对战的游戏在首周内收入突破2000万美元,凭借精致画风和有趣机制,吸引了台湾等多个市场的玩家热情参与。

Weiliang

Weiliang도널드 트럼프 미국 대통령 당선인은 암호화폐에 대한 엄격한 접근 방식으로 임기를 결정한 게리 겐슬러 SEC 위원장을 교체하겠다고 공언했습니다. 후임자는 누가 될 가능성이 있으며, 겐슬러의 자리는 정말 위험에 처해 있을까요?

Catherine최근 원더파이의 CEO 딘 스커카가 납치되었다가 100만 달러의 몸값을 지불하고 풀려났습니다. 스컬카는 회사 자금이나 데이터는 아무런 영향을 받지 않았다고 밝히며 자신의 안전을 확인했습니다. 당국은 이 사건을 조사 중이며, 이 사건은 금전적 이득을 노린 암호화폐 경영진 납치 사건이 증가하고 있다는 점을 강조합니다.

Kikyo

Kikyo탭스왑은 2024년 11월 30일, 플레이어의 실력에 대한 보상을 통해 탭으로 돈을 버는 게임 분야를 변화시키는 것을 목표로 스킬 기반 웹3 플랫폼을 출시합니다. 지연에도 불구하고 이 플랫폼은 커뮤니티가 성장하고 웹3 게임 세계에 영향을 미치겠다는 야심찬 목표를 세우며 큰 주목을 받고 있습니다.

Anais

Anais올해 싱가포르 핀테크 페스티벌에서 코인라이브는 래티스엑스 재단이 주도하는 개방형 금융 인프라 플래톤의 혁신적인 결제 수단인 ZKPAY를 살펴봅니다. ZKP 기술을 사용하면 기존 은행 시스템 및 Visa의 인증과 무관하게 거래할 수 있어 보안, 개인정보 보호 및 거래 효율성이 향상됩니다.

Catherine텔레그램은 중국의 위챗과 비슷한 탈중앙화 슈퍼 앱이 될 예정입니다. 기업들이 마케팅과 지원에 점점 더 많이 사용함에 따라, 텔레그램이 서구의 올인원 앱이 될 수 있을까요?

Kikyo코인베이스는 솔라나 블록체인에 랩드 비트코인 토큰인 cbBTC를 출시하여 사용자에게 솔라나의 탈중앙 금융 생태계에서 비트코인을 대체할 수 있는 안정적인 대안을 제공하게 되었습니다. 이러한 움직임은 이더리움을 넘어 플랫폼에서 세 번째로 많이 거래되는 자산으로 빠르게 성장하는 솔라나 시장을 공략하려는 코인베이스의 목표를 뒷받침합니다.

Anais