암호화폐로 돈을 버는 러시아인들이 다크웹을 악용해 젊은 방화범을 고용합니다: 이들은 암호화폐 기반 범죄의 새로운 얼굴인가?

러시아에서는 암호화폐를 사용하는 개인이 다크웹에서 방화범과 기타 범죄자를 고용하는 사례가 늘고 있으며, 일부 가해자 중에는 10대 청소년도 있습니다. 이러한 추세는 젊은이들이 암호화폐를 이용한 범죄의 영역으로 유인되고 있는 것은 아닌지라는 중요한 의문을 제기합니다.

Kikyo

Kikyo

출처: 컬처 버티컬

2025년 5월 10일 스위스 제네바에서 미-중 경제무역 고위급 회담이 공식 출범했으며, 토니 바셋 미국 재무장관이 미국 측 대표로 중국과 대화에 나섰습니다. 미중 회담은 특히 동남아시아를 중심으로 전 세계의 주목을 받고 있습니다. 중국과 미국 간의 게임이 격화되는 상황에서 동남아시아는 산업 이전과 경제 무역 협력의 핵심 지역으로서 그 불확실성이 더욱 두드러지고 있습니다. 베트남은 3일 전(5월 7일) 첫 번째 협상 국가로서 "좋은 출발"을 했고 "긍정적인 초기 결과"를 얻었다고 발표하는 등 미국과의 관세 협상에 적극적으로 참여하고 있습니다. ". 그리고 최근 인도-파키스탄 분쟁의 발발은 '위험 회피'의 산업 사슬에서 동남아시아의 역할을 더욱 촉진하여 지역 경제 통합을 더욱 분열시킬 수 있습니다.

이 글에서는 전후 동남아시아의 발전 경로를 검토합니다. 동남아시아는 서로 다른 국제 정치 환경 하에서 각각 거위 밟기 모델과 부가가치 무역을 통해 국제 경제 및 무역 사이클에 참여했습니다. 지정학적 재진입과 함께 동남아시아의 무역 패턴은 베트남과 말레이시아가 중국과 미국으로부터 산업 이전을 동시에 추진하면서 전략적 대치 위험에 직면한 제3의 무역 패턴에 진입하고 있습니다. 미-중 경쟁의 핵심인 반도체 산업과 희토류 산업을 베트남이 발전하도록 돕겠다는 미국의 약속이 미-베트남 관계 개선의 핵심입니다. 또한 말레이시아는 성숙한 전자제품 제조 및 물류 이점을 바탕으로 미중 반도체 경쟁의 최대 수혜국 중 하나로 부상하고 있습니다.

저자들은 동남아시아의 무역 패턴과 구조가 변화하는 상황에서 초대형 시장을 가진 중국이 개방적이고 포용적인 자유무역 정책을 고수하는 한 조정의 여지가 많다고 지적합니다. 여전히 동아시아의 경제 및 무역 관계의 분리와 '디커플링'을 크게 늦추거나 피할 수 있습니다. 그러나 미국이 동남아시아 경제를 적극적으로 지원하여 동아시아 생산 사슬에서 중국의 위치를 상하 양방향에서 대체하려고 노력하고 있다는 점을 무시할 수 없습니다.

이 기사는 원래 문화 수직과 수평, 2024년 4호에 게재되었으며 원래 제목은 변하는 강대국 게임에서 동남아시아의 발전 패턴",독자의 참고를 위해 저자의 견해만을 나타냅니다.

동남아시아의 중요성은 중미 게임이 심화되는 상황에서 더욱 부각되고 있습니다. 21세기 초와 비교하면 오늘날 동남아시아(아세안)는 세계 무대에서 눈부신 존재감을 드러내고 있습니다. 구매력 평가 기준(PPP) 계산에 따르면 아세안 전체는 중국, 미국, 유럽연합, 인도에 이어 세계에서 다섯 번째로 큰 경제권으로, 2001년 세계 경제의 5.0%에서 2023년에는 6.4%로 성장할 것으로 예상됩니다. 21세기 이후 동남아시아의 경제 성장도 주목할 만한데, 세계 경제는 연평균 약 3.0%, 동남아시아 국가들은 연평균 5.0%, 중남반도 국가들은 7.0%에 가까운 성장률을 기록했습니다. 무역 분야에서도 아세안 국가들은 세계 상품 수출에서 차지하는 비중이 2001년 6.2%에서 2023년 7.6%로 증가하여 아프리카와 라틴 아메리카의 전체 수출액과 거의 맞먹을 정도로 큰 힘을 발휘하고 있습니다. 경제 외에도 주요 강대국들은 모두 아세안의 '중심성'을 인정할 뿐만 아니라 동남아시아 국가들이 이 지역의 많은 무역 및 경제 협정에 참여하고 있다는 점을 고려하여 아세안과 우호적인 관계를 맺기 위해 경쟁하고 있습니다. 특히 눈에 띄는 점은 중국이 추진하는 역내포괄적경제동반자협정(RCEP)(RCEP)에 아세안 국가들이 참여하고 있고, 미국이 주도하는 RCEP에 다수의 회원국이 가입했다는 점입니다. 다수의 회원국은 미국이 주도하는 독점적인 인도-태평양 경제 프레임워크(IPEF)(RCEP)에 참여하고 있습니다.

중국과 미국의 지정학적, 지경학적 경쟁이 심화되고 강대국 경쟁이 경제 및 무역 문제에 미치는 영향이 확대됨에 따라 강대국들 사이에 있는 동남아시아의 발전 공간은 축소될 것인가, 아니면 확대될 것인가? 미국의 압박과 봉쇄에 직면한 중국으로서는 중국-동남아 관계를 어떻게 더욱 강화할 수 있으며, 동남아가 전략적 무게 중심 역할을 할 수 있을까요? 이러한 질문은 현실적으로 중요할 뿐만 아니라 이론적으로도 매우 중요한 문제입니다. 지정학적 경쟁 심화를 배경으로 동남아시아의 발전을 이해하려면 양측에 베팅하고 편을 선택하는 등 안보 영역에서 두드러진 현상에 주목해야 할 뿐만 아니라 경제 분업 질서의 변화가 정치 관계에 미치는 영향도 인식해야 합니다.

아시아 전체는 구매력 평가 기준 1인당 GDP로 측정한 발전 수준이 오랫동안 다른 지역보다 낮았습니다. 라틴 아메리카 및 사하라 사막 이남 아프리카.1950 년대 아르헨티나의 1인당 GDP는 미국의 약 50 %, 남동부 유럽 및 카리브해의 GDP는 미국의 30 %에 가까웠습니다.1950 년 아시아의 1인당 GDP는 미국의 8 % 미만이었고 동아시아 경제는 미국의 약 7 %였으며 중국, 인도 및 일본은 각각 미국의 4.7 %를 차지했습니다, 각각 6.5%와 20.1%를 차지했습니다.

동아시아의 부상이 이러한 상황을 변화시켰습니다. 아시아의 '네 마리 작은 용'이라 불리는 일본과 동남아시아의 몇몇 국가들이 더 일찍 그리고 더 빠르게 발전했습니다. 동아시아 국가들의 발전은 순차적이지만 기본적으로 점진적인 발전의 궤도에 있으며, 이는 동아시아 대다수 국가가 공유하는 특징입니다. 1980년대 초까지 일본, 한국, 홍콩, 중국의 1인당 GDP는 미국의 72.2%, 22.1%, 56.5%에 달했고 싱가포르, 말레이시아, 태국의 1인당 GDP는 미국의 48.8%, 19.7%, 13.7%에 이르렀습니다. 중국이 세계무역기구(WTO)에 가입한 해에 싱가포르의 발전 수준은 미국의 80%, 한국의 점유율은 52.6%, 태국은 22.8%로 상승했고 중국은 13.2%로 급증한 반면, 인도는 7% 미만에 머물렀습니다. 이러한 점진적인 변화 과정은 각 지역의 인식과 일치하며 학계의 주목을 받았는데, 동아시아의 발전 역학을 연구하는 다양한 초기 학설 중 가장 영향력 있는 것은 일본 학자들이 제안한 거위와 거위 모델입니다.

기러기-거위 모델 이론의 주요 아이디어는 1940년대에 고지마 기요시와 그의 스승인 아카마쓰 도에 의해 형성되었으며, 2차 세계대전 당시 일본 식민 제국의 범위였던 중국 대만, 동북 지역, 한반도 등을 포함하는 지역을 기반으로 합니다. 제2차 세계대전 중 일본은 이른바 '대동아공영권'을 수립하여 영국과 미국과는 다른 새로운 지역 질서 형성을 추진했으며, 여기에는 일본 경제학자들도 참여했습니다. 제2차 세계대전이 끝난 후 일본 경제학계에서 이러한 목소리는 한때 사라졌습니다. 유럽 통합이 진전되면서 아시아 국가 간의 지역 협력이 다시 의제로 떠올랐기 때문입니다. 전쟁 전 일본 학자들은 이러한 이론적 토대를 형성하고 1960년대 일본이 아시아 지역 협력의 이론적 토대를 생각하고 전개하게 됩니다.

거위 밟기 모델의 핵심에는 세 가지가 있습니다. 첫째는 노동 집약적 섬유에서 자본 집약적, 기술 집약적 산업으로 이어지는 산업 간 하위에서 상위로의 발전 순서, 둘째는 발전 수준이 높은 국가가 노후화된 자국 산업을 발전 수준이 낮은 국가로 이전한다는 것, 그리고 셋째는 발전이 점진적. 발전이 점진적이고 점진적이라는 것인데, 발전 수준이 2단계인 국가가 더 발전한 후 1단계 국가로부터 인수한 산업을 3단계 국가로 이전하는 것입니다. 그 결과, 기러기와 거위 모델은 특정 지역 내에서 역동적인 '산업×국가' 분업 구조를 구성합니다. 이에 따라 이 시기 동아시아의 국제 무역 패턴은 저개발국은 천연자원 제품과 노동 집약적 제조업을, 일본은 자본 집약적 및 인적 자본 집약적 제조업을 수출하는 전형적인 남북한 무역 패턴이 지배적이었습니다.

1990년대 중반, 거위 밟기 모델의 타당성에 의문을 제기하는 두 가지 두드러진 현상이 나타났습니다. 첫 번째는 동아시아 국가에서 전자 산업이 전반적으로 성장하면서 거위와 거위 모델이 주장한 부문별 산업 매출액이 실패했다는 것입니다. 둘째, 일본은 미국과의 무역 경쟁에서 패배하여 상대적으로 폐쇄적인 지역 생산 네트워크를 더 이상 유지할 수 없게 되었습니다. 선진국과 마찬가지로 동아시아에서도 광범위한 산업 내 무역이 이루어지고 있으며, 이는 산업 간 무역에 기반한 거위와 거위 패턴과는 다른 무역 패턴입니다.

중국의 WTO 가입 이후 동아시아의 산업 내 무역은 더욱 보편화되고 광범위해졌으며, 일본 학자들은 이러한 현상을 정리하는 학계의 선두에 서 있습니다. 고지마 키요시는 여전히 거위걸음 모델을 계속 확장하고 있으며, 산업 추격을 이해하는 데 있어 이 이론의 지속적인 설명력을 강조하고 있습니다. 오자와 테루요시는 그의 저서 <아시아의 부상>에서 아시아 국가들의 집단 발전 현상을 '미국 주도의 성장 클러스터'라고 부르며 체계적으로 논의했습니다. 오자와의 분석과 연구의 기본 단위는 더 이상 과거의 국민 국가가 아니라 지역입니다. 경제학에서는 큰 변화였지만, 국제관계학 분야에서는 국가가 아닌 지역으로의 전환이 드문 일이 아닙니다. 그의 새로운 공헌은 주로 기러기 모델 이론에서 알 수 있듯이 일본이 아닌 미국을 선도적 기러기로 급진적으로 인식하고 동아시아의 산업 이전 연구에 파워 팩터를 다시 도입한 데에 있습니다. 20세기 후반에는 정보기술의 급속한 발전과 함께 산업 내 분업이 급속히 진행되었습니다. 정보기술의 발전은 그 배후에 있는 미국과 미국의 정치경제적 동기를 우회할 수 없습니다.

정보화 시대의 산업 내 무역에 대한 연구는 새로운 이론적 통찰력을 얻었습니다. 하나는 많은 국가들이 감세, 양자 간 투자 협정 및 자유무역협정 체결을 통해 개방을 수용하고 국제 시장에 합류했다는 점입니다. 두 번째는 미국이 두드러진 강대국의 위치에 있으며 미국 내에서도 세계화에 반대하는 목소리가 있지만 여전히 세계화를 전반적으로 옹호하고 있다는 점입니다.

이러한 추세의 영향으로 학계에서는 1990년대 이후 국제 무역의 급속한 성장의 동학과 원인을 연구하는 데 주력하여 '수직적으로 특화된 무역'의 진행 상황을 도표로 작성했습니다. 21세기에 접어든 후 학자들은 엄격한 실증 분석을 통해 1970년대부터 1990년대 초까지 무역 성장의 30%가 사실상 산업 내 무역이었으며, 이는 이 시기에 점점 더 많은 국가들이 전체 상품 생산이 아닌 특정 상품 생산 단계에 집중하기 시작했다는 것을 의미합니다. 1990년대 이후 산업 내 무역은 수직적 전문화를 중심으로 부가가치 무역이 크게 성장하고 글로벌 가치 사슬 무역 시스템이 점진적으로 형성되면서 더욱 발전했습니다. 세계은행의 권위 있는 발표에 따르면, 2008년 국제 금융 위기가 발발하기 전까지 글로벌 가치사슬 무역은 세계 무역의 50% 이상을 차지했으며, 이후 정체되기는 했지만 감소하지는 않았습니다.

이 과정은 동남아시아의 발전 경로와 무역 패턴에도 큰 영향을 미쳤으며, 1990년대 초부터 GVC에 참여한 동아시아 개발도상국들은 제조업, 특히 기계류를 수출하기 시작했습니다. 역내 국가들의 무역 패턴은 점점 더 유사해졌고 산업 내 무역(IIT)이 점점 더 중요해졌습니다. 그 이후 동아시아의 국제 무역 패턴은 구스 스텝 모델에 따른 산업 간 무역에서 산업 내 무역으로 빠르게 전환되었습니다.

선진국은 공산품을, 개발도상국은 원자재를 수출하는 것이 국제 무역의 오랜 분업 구조였는데, 개발도상국의 가난한 나라들도 공산품을 수출하기 시작하면서 이를 설명할 새로운 무역 이론이 필요해졌습니다. 냉전 종식 후 미국, 유럽, 일본의 학자들은 우연히도 수직적 전문화 연구에 눈을 돌렸고, 이는 동남아시아의 발전에 대한 우리의 이해를 크게 풍부하게 하여 산업 내 무역과 부가가치 무역에 기반한 2세대 발전 모델을 탄생시켰습니다. 왜 동아시아는 꾸준히 국제 생산/유통 네트워크를 구축한 반면, 라틴 아메리카(멕시코 제외)와 같은 다른 개발도상국은 거의 성공하지 못했을까요? 동아시아의 생산/유통 네트워크가 미국-멕시코 관계나 서유럽-중부 및 동유럽 회랑보다 더 복잡한 이유는 무엇일까요? 그 이면에는 동아시아 국가들의 개발 전략이 크게 바뀌고 있음을 반영합니다.

1980년대 세계 경제의 큰 사건은 미일 무역 마찰이었습니다. 미국의 경쟁 압력에 직면 한 일본은 동남아시아를 주요 대응의 하나로 삼아 노동 집약적 인 생산 단계를 이웃 저임금 동남아시아 국가에 아웃소싱하는 소위 "두 번째 스핀 오프"를 통해 유럽과 미국 시장에서 비교 우위의 원천을 확보하기 위해이 해외 아웃소싱도 일본으로 간주됩니다. 일본 TNC의 영향을 받아 동남아시아 국가들도 빠르게 발전했습니다. 특히 눈에 띄는 점은 동남아시아도 일본과 마찬가지로 전기 및 일반 기계 분야에서 수출에 성공하여 세계 점유율이 동남아시아 전체 경제의 세계 점유율을 넘어섰다는 점입니다. 2008년 국제 금융위기를 앞두고 전 세계 생산의 중심이 선진 산업 경제에서 개발도상국, 특히 동아시아로 이동하는 현상이 두드러졌습니다. 기계 및 운송 장비, 특히 정보통신기술(ICT)(ICT)제품과 전기 제품이 동아시아 국가 수출의 구조적 전환에 핵심적인 역할을 했으며, 중국의 부상이 더욱 두드러졌습니다. 기계 및 운송 장비의 세계 무역에서 아시아가 차지하는 비중은 1995년 14.5%에서 2007년 42.4%로 증가했으며, 수출용 제품이 증가의 5분의 4 이상을 차지했습니다. 2007년에는 전 세계 ICT 수출의 58% 이상이 아시아에서 이루어졌으며, 그 중 중국이 차지하는 비중은 23%에 달했습니다. 전자 제품 분야에서 중국의 세계 시장 점유율은 1990년대 중반 3.1%에서 20.6%로 증가했습니다. 또한 싱가포르를 제외한 아세안 국가들의 세계 시장 점유율은 지역 평균보다 빠르게 성장했습니다.

새 세기에 접어들면서 동남아시아의 국제 무역 참여는 특정 생산망의 전문화 수준을 업그레이드하여 달성하는 가치사슬 무역의 형태를 계속 취하고 있습니다. 특정 생산 사슬의 전문화 수준을 업그레이드함으로써 동남아시아는 시장 점유율을 확대하고 글로벌 가치 사슬 참여의 깊이와 폭을 넓힐 수 있었습니다. 그러나 중국 경제의 부상은 동남아시아의 무역 네트워크 관계를 변화시켰을 뿐만 아니라 이 지역의 가치 사슬 진화에 대한 지정학적 영향력도 크게 증가시켰습니다. 2010년 중국 경제가 일본을 추월하기 훨씬 이전부터 중국은 이미 동아시아 생산 네트워크의 중심에 있었습니다. 이는 중국과 동남아시아 사이에 긴밀한 경제 및 무역 관계가 형성되었음을 의미하며, 동남아시아 지역의 발전은 중국의 대외 경제 및 무역 관계, 특히 2018년 미중 무역 마찰의 영향에 따라 큰 영향을 받을 수밖에 없을 것입니다.

오늘날 아세안 국가 간의 무역 발전은 세 가지 패턴으로 간략히 요약할 수 있습니다. <첫 번째는 싱가포르, 말레이시아, 태국의 높은 발전 수준으로, GDP 대비 수출이 세계 평균보다 몇 배나 높지만 모두 정점을 지났습니다. 이 중 싱가포르는 2008년 금융위기 때 200%를 넘어섰고, 말레이시아는 1997년 동아시아 금융위기 때 120%, 태국은 동아시아 금융위기와 국제 금융위기를 거치면서 70%에 가까운 정점이 장기간 지속된 평탄한 정점이었다. 두 번째는 캄보디아, 라오스, 베트남 등 중남반도 국가들로, 현재도 GDP 대비 수출 비중이 계속 상승하고 있습니다. 특히 베트남은 2008년 국제 금융위기 이후 수출 비중이 단기적으로 하향 조정되었지만, 2014년에는 위기 이전 수준을 넘어섰고 2022년에는 90%까지 상승할 것으로 예상됩니다. 세 번째는 그 사이에 있는 필리핀과 인도네시아로, 수출 비중은 정점을 지났지만 세계 평균에는 미치지 못하고 있습니다. 필리핀은 산업화가 미숙하거나 심지어 탈산업화가 이른 대표적인 국가입니다. 인도네시아는 아세안 전체 경제의 약 40%를 차지하는 동남아시아 최대 경제대국이지만 여전히 자원 수출형 경제입니다.

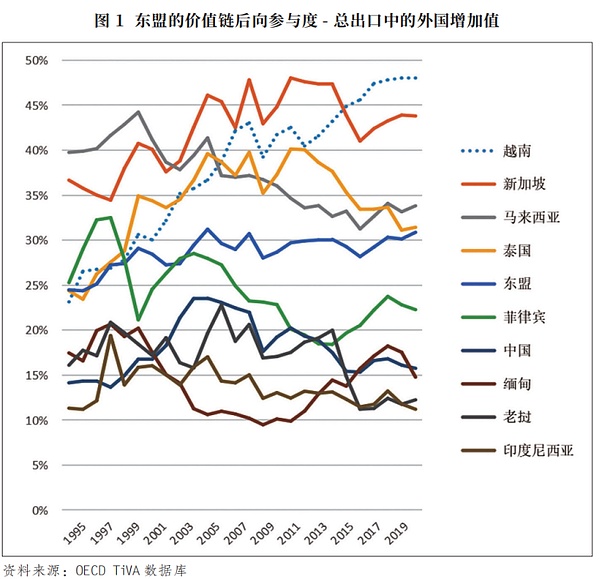

동남아시아 경제 중 가치사슬 무역에 참여하여 가장 전형적으로 발전을 업그레이드한 국가는 베트남입니다. 베트남은 2007년 1월 WTO에 가입하면서 역내 생산 네트워크에 빠르게 통합되었습니다. 동남아시아 국가 중 베트남 수출의 대외 부가가치는 가장 빠르게 증가했습니다. 그림 1에서 볼 수 있듯이 2008년 국제 금융위기 이후 베트남을 제외한 모든 동남아시아 경제에서 수출의 대외 부가가치 비중이 감소했지만, 베트남의 수출에서 대외 부가가치 비중은 2007년에 처음으로 40%를 넘었고 2016년에는 45%를 넘어서며 동남아시아에서 1위를 차지했습니다. 2위를 차지한 싱가포르의 경우 2014년 47%에서 2016년 41%로 점유율이 감소했습니다. 베트남과 싱가포르에 비해 다른 모든 동남아시아 국가에서는 2018년 이후 점유율이 하락했습니다. 2022년 베트남의 점유율은 48%를 넘어 동남아시아 국가에서는 전례 없는 수준에 도달했는데, 이는 베트남이 중국과 미국 간의 무역 마찰로 인해 가장 큰 수혜를 입었기 때문인 것으로 분석됩니다. 중국-아세안 무역에서 중국-베트남 무역의 비중은 2017년 23.5%에서 2023년 25.2%로 증가하여 중국-베트남 무역이 중국-독일 무역을 넘어설 것으로 예상됩니다. 한편, 베트남은 5년 전 17위에서 현재 7위로 미국의 교역 파트너 중 7위로 올라섰습니다. 미국에 따르면 베트남은 2023년 미국의 상품 무역 적자 규모가 1040억 달러로 세 번째로 큰 국가였으며, 2022년 미국의 대베트남 직접 투자는 전년 대비 27% 증가한 35억 달러에 달했습니다.

최고의 부가가치 무역 패러다임 대표적인 것이 전기 기계와 일반 기계의 무역으로, 베트남은 이 두 부문에서 매우 우수한 성과를 거두고 있습니다. 아세안 국가 중 싱가포르, 태국, 말레이시아는 오랫동안 범용 기계 무역에서 상위 3대 국가였으나 2008년 국제 금융 위기 이후 태국과 말레이시아의 아세안 내 점유율이 하락하기 시작했습니다. 싱가포르의 점유율은 그 이전부터 감소하여 브랜드, 마케팅 및 기타 측면에 중점을 둔 소위 지식 경제로 전환했습니다. 점유율이 꾸준히 상승하고 있는 국가는 베트남입니다. 2020년 베트남의 아세안 일반기계 무역 점유율은 말레이시아를 추월하기 시작하여 아세안에서 3위를 차지했습니다. 전기 기계의 경우 베트남의 점유율은 2017년에 처음으로 말레이시아를 제치고 싱가포르에 이어 동남아시아에서 2위를 차지했습니다. 이 두 분야에서 베트남이 급부상한 것은 동아시아의 기계류 교역국 지위가 변화하고 있음을 반영하는 것이기도 합니다. 베트남의 전기 기계 교역 상대국은 주로 중국이지만, 일반 기계 교역 상대국은 주로 일본입니다. 전통적으로 일본은 역내 생산 체인의 중심이었으며, 역내 경제 및 무역 관계는 일본의 대외 경제 관계에 큰 영향을 받았습니다. 새로운 세기 이후 지역 생산 체인의 중심이 점차 중국으로 이동한 후 중국의 대외 경제 관계 변화가 동남아시아의 산업 배치에 미치는 영향도 증가했습니다.

지정학적 경쟁은 2018년 미중 무역 마찰 이후 역내 생산망에 큰 영향을 미쳤습니다. 지정학적 경쟁 자체가 가치 사슬과 직접적으로 연결되지는 않지만 지정학적 영향은 광범위하게 퍼져 있습니다. 세계화가 전성기를 구가하던 20여 년 전에는 거의 모든 국가가 세계화를 받아들여 국가 전체의 복지를 향상시키기 위해 더 넓은 범위에서 무역에 참여했으며, 국가 간 무역 이익의 분배에 대한 관심은 적었습니다. 지정학적 경쟁이 개입되면서 무역 이익의 국가 간 분배가 중요해졌고, 이는 국제 무역 참여에 대한 미국의 태도에도 변화를 가져왔습니다.

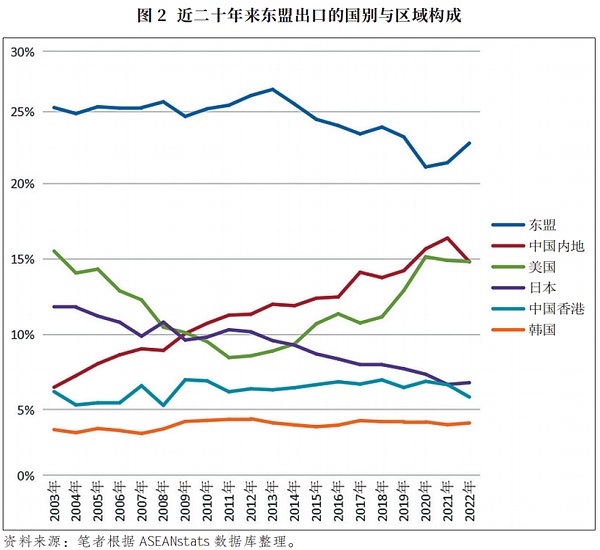

현재까지 미국의 바이든 행정부는 트럼프 행정부의 대중 관세 부과 정책을 시행하고 있으며, 이는 이미 아세안 국가들이 역내 생산망에 참여하는 방식에 영향을 미치고 있습니다. 그림 2에서 볼 수 있듯이 아세안의 국제 무역 참여 측면에서 21세기 초와 2008년 국제 금융위기 이후 두 단계에 비해 2018년 이후 아세안의 무역 파트너에는 다음과 같은 몇 가지 중요한 변화가 있었습니다. 첫째, 아세안 이외의 지역에 대한 수출 의존도가 첫 두 단계의 75% 미만에서 2022년 77.1%로 증가했습니다. 이러한 변화는 놀랍습니다. 일반적으로 역내 무역 비중이 증가한다는 것은 역내 자율성이 높아졌다는 신호로 받아들여집니다. 분명한 것은 아세안 공동체 구축이 더 큰 내부 시장을 제공하는 데 실패했다는 것입니다. 둘째, 지난 20년 동안 아세안의 대외 무역 파트너에서 가장 큰 변화는 중국과 일본 간의 위치가 바뀌었다는 점입니다. 21세기 초부터 2022년까지 아세안의 대일 수출 의존도는 11.8%에서 6.8%로 감소한 반면, 중국에 대한 수출 의존도는 6.5%에서 14.8%로 증가했습니다. 아세안의 중국, 일본, 한국에 대한 전체 수출 의존도는 21세기 초반과 비교해 현재 약 25%로 변동이 없다는 점에 주목할 필요가 있습니다. 셋째, 아세안의 대미 수출 의존도는 지난 20년 동안 감소했다가 다시 증가하는 U자형 궤적을 보이고 있습니다. 지난 10년간 아세안 수출 시장의 가장 큰 변화는 아세안 수출에서 미국 시장이 차지하는 비중이 8.5%에서 14.8%로 증가하여 중국의 비중보다 0.01%포인트 더 높아졌다는 사실에 주목할 필요가 있습니다! 특히 아세안의 수출에서 미국 시장이 차지하는 비중은 2018년부터 2020년까지 11.2%에서 15.7%로 급증해 미중 무역 마찰의 영향이 얼마나 큰지 알 수 있습니다. 현재 중국과 미국은 아세안의 가장 큰 두 무역 파트너이며, 두 나라의 강력한 경쟁은 점점 더 분명해지고 있습니다.

2023년 11월 중국과 미국은 [...]에 도달했습니다. "2023년 11월 샌프란시스코 비전 합의 이후 양국 관계는 완화되었지만, 모든 당사자는 중국과 미국의 관계가 장기적인 게임이라는 데 동의합니다. 강대국 간의 전략적 경쟁이 공급망에 미치는 영향은 장기적일 것이므로 모든 당사자가 중요하게 생각합니다. 그러나 현재의 경험적 분석에 따르면 이러한 영향의 범위와 정도에 대한 합의가 이루어지지 않은 것 같습니다. 2022년 중국과 미국 간의 총 교역량 측면에서 보면 중국과 미국은 "디커플링"되지 않습니다. 그러나 구조적으로 관세의 영향을 덜 받는 제품은 주로 장난감, 비디오 게임기, 스마트폰, 노트북, 컴퓨터 모니터입니다. 미중 대립으로 인한 공급망의 '디커플링'은 기업의 국경 간 산업 배치에 심각한 불확실성을 가져왔습니다. 동아시아 대부분의 기계류 제품의 생산 네트워크는 여전히 활발하게 발전하고 있으며 부문별 무역 통계에는 대규모 공급망 '디커플링'의 명확한 징후가 나타나지 않지만 국제 무역 분리 데이터를 더 자세히 살펴보면 산업 체인에 상당한 조정이 있었습니다. 이러한 변화는 주로 '디커플링' 정책, 특히 미국의 실물 목록 통제 조치로 인한 것입니다.

'디커플링'의 전망이 어느 정도까지 발전할지는 아직 지켜봐야 하지만, 미국의 압력으로 일본과 한국 등 동아시아의 미국 동맹국들도 미국의 통제에 협력하고 이 지역에 대한 수입을 줄일 것으로 예상됩니다.

지정학이 다시 부상하면서 동남아시아의 무역 패턴은 매우 극적으로 변화할 것이 분명하지만, 아직 정확한 변화의 전모를 파악하기는 어렵습니다. 동남아시아는 1세대와 2세대 무역 모델을 결합한 3세대 설명 모델을 구축해야 하는 경제 및 무역 발전의 새로운 단계에 접어들고 있습니다.

베트남을 비롯한 동남아시아 국가들은 격화되는 미중 게임을 배경으로 이득을 보고 있지만, 베트남은 어느 한쪽을 선택해야 하는 상황에 대한 우려도 점점 커지고 있습니다. 2023년 9월, 조 바이든 미국 대통령의 베트남 방문 이후 미국-베트남 관계는 포괄적 전략 동반자 관계로 격상되었습니다. 이 지위는 베트남 외교에서 가장 높은 수준이며, 이전에는 중국, 인도, 러시아, 한국과만 이러한 성격의 양자 관계가 수립되었습니다. 호주 의회가 발표한 보고서에 따르면 미국과 베트남 관계가 업그레이드됨에 따라 역내 다른 국가들도 베트남과의 양자 관계 업그레이드에 박차를 가하고 있으며, 특히 베트남과 사실상 완전한 전략적 동반자 관계인 일본은 아직 명칭을 바꾸지 않은 상태입니다. 미국-베트남 관계 업그레이드에서 가장 주목할 만한 요소 중 하나는 미국과 중국 간의 치열한 경쟁 분야인 반도체와 희토류 산업을 베트남이 발전하도록 돕겠다는 미국의 약속입니다. 동시에 미국은 아시아에서 반도체 제조를 미국 본토로 이전하는 작업도 강화하고 있습니다.

또 다른 흥미로운 사례는 말레이시아입니다. 말레이시아는 세계 6위의 반도체 수출국으로, 전 세계 반도체 패키징, 조립 및 테스트 시장의 13%를 차지하고 있습니다. 미국 기업 인텔은 1972년 초 말레이시아 페낭의 반도체 산업 발전에 투자했습니다. 말레이시아는 성숙한 전자제품 제조 및 물류 이점을 바탕으로 미-중 반도체 경쟁의 최대 수혜국 중 하나가 되고 있습니다. 페낭은 2023년에 최대 128억 달러의 외국인 직접 투자를 흡수할 예정이며, 이는 2013년부터 2020년까지 말레이시아의 총 외국인 투자액과 맞먹는 규모이며, 대부분의 외국인 투자가 중국에서 이루어지고 있습니다. 현지 투자청은 현재 페낭에는 55개의 중국 본토 기업이 제조업에 종사하고 있으며, 이 중 대부분은 반도체 산업과 관련된 기업으로 미국이 중국에 대한 반도체 금수 조치를 취하기 전 페낭에 16개의 중국 기업이 있었던 것과 비교하면 그 수가 크게 증가한 것으로 추산하고 있습니다.

국제 정치 경제 이론의 현실주의는 일반적으로 정치적 압력 하에서 경제의 흐름이 궁극적으로 정치적 입장을 따를 것이라고 예측합니다. 하지만 현재 대부분의 동남아시아 국가들은 중국이나 미국 어느 쪽에도 크게 종속되지 않았습니다. 한편으로는 대부분의 동남아시아 국가들이 중립적인 입장을 강조하며 어느 한 쪽을 선택하지 않는 반면, 다른 한편으로는 동북아시아에서 미국의 동맹국들이 점점 더 미국에 가까워지고 있기 때문입니다. 동남아시아 국가들이 중국과 미국 사이에서 어떤 종류의 일반적인 안정을 유지할 수 있는 이유는 무엇일까요? 동남아시아 국가에서 발전하고 있는 산업이 동북아시아에 비해 기술 수준이 낮고 미국의 국가 안보 우려를 건드리지 않기 때문일까요? 아니면 동남아시아의 생산 네트워크가 중국 시장에 더 많이 의존하고 있고 아세안 중심성을 유지하기 위해 중국과 긴밀한 관계를 유지해야 하기 때문일까요? 동남아시아의 산업이 더욱 업그레이드되면 지정학적 게임이 더욱 불안정해질까요? 이러한 질문들을 자세히 살펴보면 동남아시아의 발전 모델을 이해하는 데 도움이 될 것입니다.

동남아시아의 발전을 설명할 때 학계에서는 산업 간 무역에 기반을 둔 거위와 거위 모델과 산업 내 무역에 기반을 둔 부가가치 모델이라는 크게 두 가지 세대 간 무역 모델을 사용해왔습니다. 무역 모델. 현재 동남아시아는 강대국 간 전략적 경쟁의 영향으로 제3의 무역 패턴에 진입하고 있으며, 이러한 무역 패턴을 이해하기 위해서는 새로운 정치경제학 이론이 필요합니다.

기러기 무역 모델과 부가가치 무역 모델 모두 특정 국제 정치 환경에 의존합니다. 일본 학자들이 거위 밟기 모델을 제안하는 근거가 되는 경험은 실제로 제2차 세계대전 중 일본의 동아시아 식민지배에서 비롯되었으며, 그 후 이 모델은 오랫동안 휴면 상태에 있었습니다. 미국이 지배하는 이른바 '자유주의 국제 질서' 내에서 아시아 국가 간 산업 이전이 시작된 것은 1960년대 중반이 되어서야 아시아 지역 협력이 시작되었습니다. 일본 학자들은 오랫동안 미국 요인에 대해 충분한 관심을 기울이지 않았고, 1990년대 초 미일 무역 마찰이 종식된 후에야 미국의 역할이 처음 인식되기 시작했습니다. 그 이후 미국 주도의 세계화는 큰 진전을 이루었고, 학자들은 무역의 빠른 성장을 설명하기 위해 부가가치 무역 패러다임을 발전시켰습니다. 일본을 대신해 지역 생산 네트워크의 중심지로 부상한 중국은 동남아시아의 발전에 훨씬 더 큰 영향을 미쳤고, 따라서 미국으로부터 훨씬 더 큰 억압과 봉쇄를 불러 일으켰습니다.

2018년 미중 무역 마찰은 동남아시아의 산업 분업에 큰 영향을 미친 사건으로, 가치사슬 무역이 큰 도전에 직면했습니다. 미국의 대중국 정책 변화, 지역 생산 네트워크의 중심인 중국의 발전 전략 및 대외 경제 관계 조정, 미국의 아시아 태평양 동맹국들이 관련 정책을 따르면서 동남아시아의 발전은 3단계에 접어들었습니다. 첫 번째 두 단계에 비해 동남아시아의 내부 발전 공간은 좁아졌지만 개별 국가는 여전히 좋은 발전 추세를 유지하고 있으며 베트남은 게임 아래 강대국의 발전을 대표하는 대표적인 국가입니다. 아직 중국과 미국이 디커플링되고 있다고 단정할 수는 없지만 역내 무역 구조는 상당히 변화하고 있습니다. 2018년부터 2020년까지 아세안 수출에서 미국 시장의 비중은 11.2%에서 15.7%로, 중국 시장의 아세안 수출 비중은 13.8%에서 15.8%로 급등했습니다. 증가율 면에서는 미국이 중국을 절반으로 앞섰습니다. 게다가 오바마 행정부 1기 '동남아로의 회귀'와 2011년 '아시아로의 전환' 이후 미국의 점유율은 더욱 높아졌습니다. 새로운 무역 모델이 구 무역 모델의 전성기에 구상되었다는 것은 분명합니다. 지정학과 정책은 무역 흐름에 큰 영향을 미치며, 장기적으로 누가 아세안의 최대 파트너로 남을지는 아직 미지수입니다.

2018년과 2020년 사이에 아세안 시장의 수출 비중이 24.0%에서 21.3%로 감소했고, 코로나19 사태 이후 아세안 역내 시장의 비중이 회복되었지만 여전히 2018년 수준에는 미치지 못하고 있다는 점은 아세안 내부 시장의 구축이 지정학의 영향을 더 크게 받고 있음을 증명합니다. . 중국에게 좋은 소식은 중국이 개방 정책을 계속 고수하고 있으며, 특히 아세안으로부터의 수입이 여전히 증가하고 있기 때문에 중국과 아세안의 경제 및 무역 관계가 안정화되었다는 것입니다. 이는 어느 정도는 중국이 초대형 시장인 만큼 개방적이고 포용적인 자유무역 정책을 고수한다면 동아시아 지역의 경제 및 무역 관계의 분리와 '디커플링'을 크게 늦추거나 피할 수 있는 조정의 여지가 많다는 것을 보여줍니다. 그러나 미국이 동남아시아 경제가 더 나은 조건에서 동남아시아 경제를 적극적으로 지원하여 동아시아 생산 사슬에서 중국의 위치를 상하 양방향에서 대체하려고 노력하고 있다는 점을 무시할 수 없습니다.

러시아에서는 암호화폐를 사용하는 개인이 다크웹에서 방화범과 기타 범죄자를 고용하는 사례가 늘고 있으며, 일부 가해자 중에는 10대 청소년도 있습니다. 이러한 추세는 젊은이들이 암호화폐를 이용한 범죄의 영역으로 유인되고 있는 것은 아닌지라는 중요한 의문을 제기합니다.

Kikyo中国研究团队据称利用D-Wave量子计算机攻破了传统加密算法,包括保护银行账户和加密钱包的机制。这一消息在全球引发广泛关注,尽管研究细节尚未完全披露,其对加密货币和其他加密技术的影响仍在评估中。

Weiliang

Weiliang앤트로픽은 향상된 코딩 능력과 성능을 갖춘 두 가지 새로운 AI 모델, Claude 3.5 Sonnet과 Claude 3.5 Haiku를 출시했습니다. 소네트 모델은 이제 컴퓨터 인터페이스와 직접 상호 작용할 수 있어 작업을 자동화할 수 있으며, 하이쿠 모델은 사용자 대면 애플리케이션에 높은 효율성과 짧은 지연 시간을 제공하는 것을 목표로 합니다.

Weatherly

Weatherly메타는 '유명인 미끼' 사기를 방지하고 딥페이크 광고를 줄이기 위해 50,000명의 유명인을 대상으로 테스트하면서 얼굴 인식 기능을 조심스럽게 재도입했습니다. 하지만 이 정도면 유출된 계정을 막기에 충분할까요, 아니면 더 많은 조치가 필요할까요?

Catherine

Catherine테슬라는 최근 11,509 BTC의 비트코인 전량을 새 지갑으로 옮기면서 매각 가능성에 대한 추측을 불러일으켰습니다. 그러나 블록체인 분석가들은 이러한 움직임이 단순한 지갑 교체일 뿐이며, 테슬라가 여전히 비트코인을 소유하고 있으며 향후 전략적 움직임을 준비하고 있을 수 있다고 보고 있습니다.

Anais

Anais중국 장쑤성에 사는 한 남성은 암호화폐와 도박으로 돈을 잃은 후 막대한 부채를 쌓았습니다. 그는 손실을 메우기 위해 소유하지 않은 고급 자동차를 담보로 대출을 받아 사기를 저질렀고, 결국 계약 사기죄로 체포되어 3년 징역형을 선고받았습니다.

Weatherly本周一,菱传媒爆料,前台北市长柯文哲因涉嫌京华城案被羁押,相关调查发现其加密货币冷钱包已被查扣。然而,由于缺少钱包的私钥和助记词,检调遇到技术瓶颈,调查进展受阻,或将延长羁押期限。专家指出,即便无助记词,USDT等加密资产仍有可能通过申请冻结处理。

Alex

Alex텔레그램 게임인 토마켓이 10월 31일 TOMA 토큰 에어드랍을 위한 새로운 요건을 설정했습니다. 브론즈 등급을 달성하고 사용자 이름에 토마토 이모티콘을 포함해야만 자격이 주어집니다. 핵심 질문: TOMA가 과대광고 이후 사라질 것인가, 아니면 지속적인 성공을 거둘 것인가?

Catherine本周一,四位联准会官员针对未来的降息策略发表了各自的看法。三位官员倾向于“谨慎、渐进降息”,而拥有今年投票权的旧金山联准银行总裁戴利(Mary Daly)认为当前利率过于严格,暗示降息步伐可能需要加快。

Alex바이낸스 임원인 티그란 감바리안은 나이지리아가 건강 악화로 인해 자금세탁 혐의를 철회한 후 석방되었습니다. 그의 구금은 7개월 이상 지속되었으며, 외교적 압력이 그의 석방에 중요한 역할을 했습니다.

Joy

Joy