轟音キティ、GameStopの利益で億万長者の地位に近づく

"轟音キティ "ことキース・ギル氏、ゲームストップへの投資額が市場前日比74%の高騰の中、3億ドルを突破し、億万長者に近づく。

Edmund

Edmund

2025年7月18日、宏禄金融教育基金会、中央財経大学国際金融研究センター(CUFE)、清華大学金融学院(SIFS)科学企業大湾区(SEGBA)同窓生、Zero2Smartは主催者として、深センで「2025宏禄グローバル金融ガバナンスフォーラム」を成功裏に開催した。「2025年Hongruグローバル金融ガバナンス・フォーラム」が深センで成功裏に開催された。今年のフォーラムのテーマは「ステーブルコインとRWA:変化する世界の決済と資本管理システム」。江蘇金光デジタル・テクノロジー金融研究院の鄒傳偉院長が招かれ、「トークン化、ステーブルコインとRWA」をテーマに基調講演を行った(オンライン)。

トークン化、ステーブルコインとRWA

デジタルアセット(DA)は国内外で注目を集めています。直近ではステーブルコインが注目を集めている。デジタルアセットを理解するためには、トークン化(Tokenization)を理解しなければならない。トークン(Token)を理解するためには、口座の理解から離れることはできない。

李陽教授は2023年、「貨幣の本質は信用関係である」の中で、「貨幣制度と経済システム全体における銀行とその口座の位置づけについて、最も早く、最も体系的に明らかにしたものである」と指摘している。そして経済システム全体の位置づけと役割さえも明らかにしたのは、われわれになじみの深いマクロ経済学の創始者ケインズであった......ケインズは、貨幣としての銀行預金の性質、実物取引の仲介者としての銀行口座の性質を体系的に詳しく説明し、そして貨幣創造の秘密を明らかにした」。銀行と口座という観点から貨幣を分析することは、貨幣の支払い機能を浮き彫りにし、貨幣のこの機能が、口座の追加、削除、移転を通じて、相互に結びついた一連の貸借対照表システムの中で実現されていることを明らかにするという明白な利点がある」『貨幣の秘密、貨幣の機能』、貨幣の "創造 "と "消去 "は、銀行のバランスシートと銀行勘定に深く埋め込まれている」、「残念ながら、銀行勘定と、金融システムの中核機能としての決済の包括的な分析金融システムの中核的な機能としての銀行口座の包括的な分析は、残念ながら、アメリカの金融の教科書や我々の金融の教科書では十分に分析されていない」。

通貨や有価証券などの金融資産(現金を除く)にとって、口座は資産の保有、取引、清算、決済のための基本的な手段であり、また金融当局による統計的な監視や監督管理のための手段でもあり、PMIの基本である。

様々な形態の貨幣の中で、現金だけが物理的な形態であり、口座に依存しない。トークンは、ブロックチェーンにおけるデジタル証明書であり、デジタル環境において現金のような特性と現金を凌駕する特性の両方を実現する:

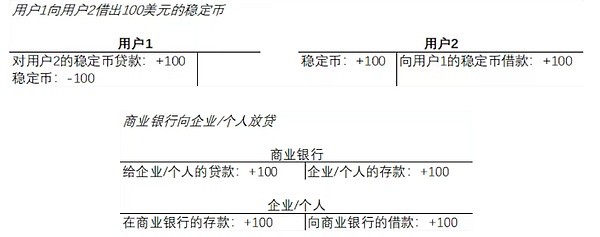

まず、所有権の特性:所有とは所有権(あるアドレスの秘密鍵を所有する者)を意味する。つ目は、所有とは所有権(あるアドレスの秘密鍵を所有する者は、そのアドレスのトークンを所有する)、ピアツーピア取引、取引は第三者に依存しない、取引は決済されるということです。所有権の特徴を理解する最も簡単な方法は、現金と比較することだ。現金は匿名であり、その現金を保有している人が所有者である。2人の間の現金取引は、商業銀行や決済機関が立会ったり取引を追跡したりすることなく、直接行うことができる。

第二に、オープンであり、管理された匿名性をサポートします。デジタルウォレットをインストールすれば、誰でもブロックチェーンのトークンエコシステムに参加できる。

第三に、スマートコントラクトをサポートし、プログラム可能で、コンピュータコードを使用してトークンをインテリジェントに操作できるため、インテリジェントな取引シナリオをサポートします。

第四に、メッセージングとお金の流れが分離されていない。このことは、SWIFTメッセージング・システムに依存せずに行える国境を越えた支払いにおいて、非常に重要な政策的意味を持つ。

第5に、取引は当然国境を越える。ブロックチェーンはインターネット上で稼働する。ブロックチェーン上のトークン取引は当然国境を越える。地球上のどんな2人でも、インターネットを通じて情報を交換するのと同じくらい簡単に、トークンを通じて価値を交換することができる。

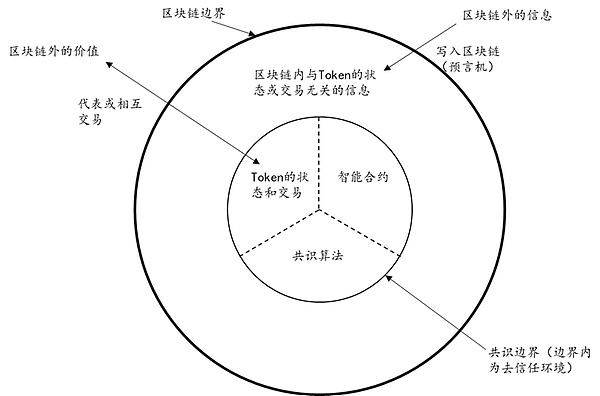

図1は、ブロックチェーンのトークンパラダイムを要約したものです。トークンとスマート・コントラクトは切っても切れない関係にある。スマートコントラクトはブロックチェーン内で実行されるコンピューターコードであり、主にトークン上で動作し、トークンの定義、発行、破壊、移転、担保化、凍結、凍結解除を可能にする。

コンセンサス・アルゴリズムは、トークンの状態や取引などに関連する情報を対象とし、そのような情報が数学的な意味で真実で正確であることを保証する。ブロックチェーンの内部と外部には2種類の相互作用がある。

1つ目は情報の相互作用で、特にブロックチェーンの外からブロックチェーンに情報を書き込むことで、このプロセスはプレディケーターとも呼ばれます。

寄託や改ざん防止といった分野でのブロックチェーンの応用はこの方向に属し、その中心的な特徴はトークンを伴わないことです。2つ目は価値の相互作用で、ブロックチェーン外の価値を表すためのトークンの使用(トークン化)や、ブロックチェーン外の価値を持つトークンの相互取引(ビットコインと不換紙幣の間など)が含まれます。span leaf="">

出典:Zhong Xu and chuanwei Zou, "What Blockchain Can and Can't Do," Financial Research, Vol.11, No.11, 2018

トークンはどのようにして価値を持つのか?それはトークン化のプロセスを通じてです。トークン化とは、トークンを通じた資産の保有、取引、清算、決済のことである。

資産には、通貨や証券などの金融資産のほか、金に代表される現物資産も含まれます。トークン化の産物はデジタル資産である。

デジタル資産には新たなリスク・リターン特性があり、新たな応用シナリオをサポートし、新たな政策手段となり得るが、新たな規制問題も生じる。

中央銀行デジタル通貨(CBDC)、トークン化された預金、主流のステーブルコイン、トークン化された証券、トークン化された投資商品は、所有権のトークン化の産物です。

これらはすべて、トークン化プロセスにおいてユーザーから信頼される発行機関と不可分です。発行機関は準備資産に基づいてトークンを発行する。

ステーブルコイン

主流のステーブルコインは単一の不換紙幣に固定され、十分な不換紙幣準備に基づいて発行されます。そして、準備資産の管理は厳しく規制されている。以下の議論では、この主流のステーブルコインの選択肢に焦点を当てる。

ステーブルコインの発行には、中央銀行のバランスシートの拡大も商業銀行の貸し出しも伴わないため、中央銀行の新しいマネーや商業銀行の預金マネーは生まれません。むしろ、中央銀行と商業銀行からなる銀行口座の二次的なシステムにおいて、すでに存在する通貨がブロックチェーンを通じてトークン化され、ブロックチェーンに基づく新しいお金の流通方法が出現するのです。

メインストリームのステーブルコイン・ソリューションには以下の重要なポイントがあります:

メインストリームのステーブルコイン・ソリューションには以下の重要なポイントがあります:

メインストリームのステーブルコイン・ソリューションには以下の重要なポイントがあります:

1.通貨を表すためにブロックチェーンでトークンを使用すること。

3.ブロックチェーンでトークンが常に循環しているにもかかわらず、対応する通貨は二次銀行口座システムにロックされたままです。span>

4.ステーブルコインは商業銀行の預金通貨をトークン化した産物であり、国庫債券に代表される低リスクで流動性の高い資産に投資することができ、ステーブルコインの準備資産を構成する;

5.準備資産管理の最も重要な目標は、ステーブルコインユーザーの償還を保護することである。align: left;">6.ステーブルコインは一般的に、発行者以外の決済手段として受け入れられている。

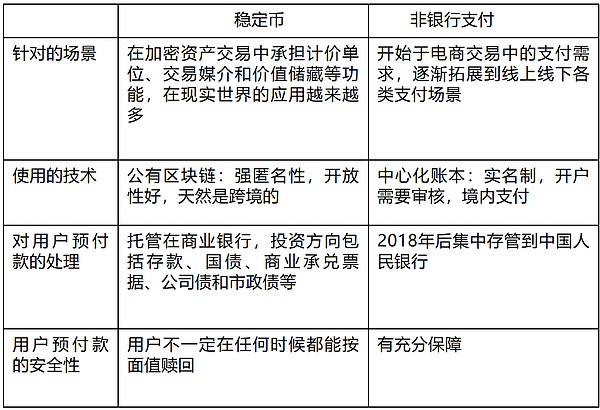

主流のステーブルコインは、中国のノンバンクペイメント(特にストアドバリューアカウント型の運用)と共に、いずれも支払者からの資金の前払いに基づく一般的な決済手段であり、国際通貨基金(IMF)のどちらも電子マネー(中国語では「電子貨幣」と訳される)[注1]に分類されている。EUのMarkets in Crypto Assets Regulation Act (MiCA)は、主流のステーブルコインを電子マネートークン、つまりトークンの形をした電子マネーとしている

()(ii) 主流となるステーブルコインとノンバンク決済の比較

2001年、BIS決済システム委員会(CPSS、現在の決済・市場インフラ委員会の前身であるCPMIの前身。CPMIの前身)は電子マネーを次のように定義した:

1.発行者に対する請求権で表現される貨幣価値;

1.発行者に対する請求権で表現される貨幣価値;

3.「

4.発行者の外部で支払手段として受け入れられる[注2].

2021年、IMFは電子マネーの定義を次のように更新した。align: left;">1.蓄積された貨幣価値またはプリペイド商品

2.プリペイドカードまたは電子機器に入金された資金または価値の記録;

3.資金または価値が消費者によって複数の目的に使用され、発行者以外の支払手段として受け入れられていること;

4.貯蔵された価値は、発行者に対する強制力のある債権を表し、要求に応じて全額返済される[注3]。span>。

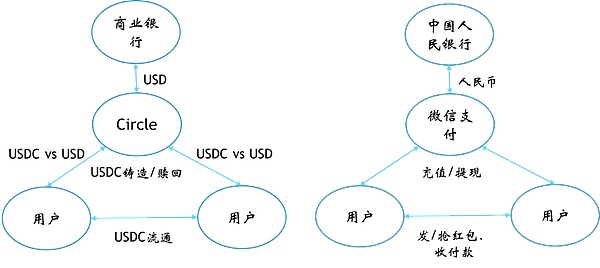

図2は、ステイブルコインと中国のノンバンク決済のアーキテクチャを比較したものである。両者は非常に異なるテクノロジーを使用していますが、アーキテクチャ的には類似しています。 それだけでなく、事業展開のロジックにおいても多くの共通点がある。left;">表1:ステーブルコインとノンバンクペイメントのビジネス展開ロジックの比較 ステーブルコインとノンバンク決済には4つの重要な違いがある。

第一に、安定コインは分散型台帳に基づいており、非常にオープンで匿名性が高く、取引は当然国境を越えて行われます。ノンバンク決済は集中型台帳を使用し、実名を実装し、主に国内の小売決済に使用される。

第二に、ステーブルコインの準備資産は多くの商業銀行に預けることができ、分散投資が可能である。準備資産の投資収益は、ステーブルコイン発行者の主な収入源であるが、リスクの高い投資を行うインセンティブとなる。

発行者は、投資損失が発生した場合、安定コインの償還を求めるユーザーの要求を満たすことが困難になる可能性があり、極端なケースでは安定コインの暴落さえ起こりうる。

中国のノンバンク決済機関の顧客提供資金は2018年以降、中国人民銀行に集中預託され、2025年以降はM1統計に含まれることになり、安全性の面でより安心できるようになる。

第三に、ステーブルコインは流通市場に存在し、ノンバンク決済はプライマリー市場でのチャージと引き出しのみをサポートする。

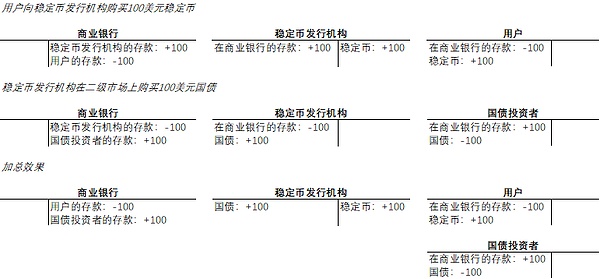

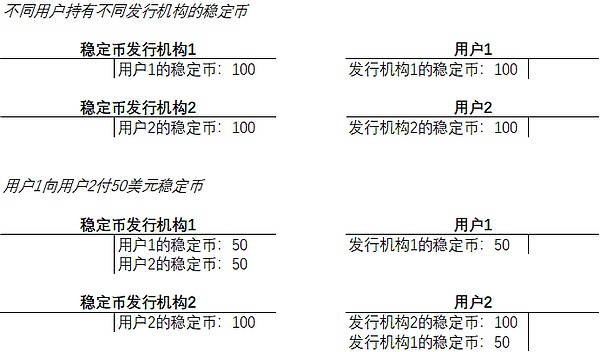

第四に、米ドル建てステーブルコインのかなりの割合(70%以上と推定される)がオフショアの米ドルに基づいて発行されており、"Know Your User" (KYC, Know Your Customer)、アンチマネーロンダリング(AML, Anti-Money Laundering)、テロ資金供与対策(CFT, Countering the Financing of Terrorism)は十分に規制されておらず、米国の金融制裁を回避するためにさえ利用されている。金融制裁の回避にさえ使われている。例えば、最大の米ドル建てステーブルコインであるTIDEのUSDTがそうだ。一方、中国のノンバンク決済機関は、中国人民銀行によって厳しく規制されている。;">厳密な貨幣の定義を用いると、ステーブルコインは貨幣ではなく、預金よりも階層的に下の決済手段である。図3は、安定コインの発行が預金マネーの総額に与える影響を分析したものである。

分析を簡単にするため、図3では、利用者、ステーブルコイン発行者、国庫投資家は同じ商業銀行に預金口座を持っており、ステーブルコインの準備資産は国庫債券で運用されていると仮定している。

これらの仮定を緩めても、図3の核心的な結論には影響しない: 安定コインの発行は預金通貨の総額に影響しない。

図3:安定コインの発行が貨幣に与える影響

ステーブルコインの貸し借りは、中央集権的な機関を通じて、またDeFi.また、一般的に、オーバー担保のビットコインやイーサなどを通じて行われています。

ステーブルコインを借りる必要があるユーザーは、オーバー担保を提供して、中央集権機関またはDeFiスマートコントラクトからステーブルコインを借り、借りたステーブルコインに利息を支払います。コインは、そのほとんどが、中央化された機関またはDeFiスマートコントラクトにステーブルコインを預ける金融ユーザーからもたらされ、彼らがステーブルコインに支払う利息の一部が、後者の金融リターンを構成する。

図4の分析から、ステーブルコインの借入は新たなステーブルコインを生み出さないことがわかる。この意味で、安定コインの貸し出しは現金の貸し出しや現物の貸し出しに似ている。

ステーブルコインの新規発行は、ユーザーが発行機関に準備資産を提供したときに、そのときだけ発生する。比較として、図4は商業銀行が貸し出しによって預金マネーを生み出すプロセスも示しています。

図4:ステーブルコインの貸し出しが通貨に与える影響

安定コインモデルと香港ドルベース香港ドルに代表される通貨ボード制とは完全に比較できるものではない。

香港の紙幣発行システムでは、香港ドルの銀行券と硬貨は十分な米ドル準備高(すなわち、香港金融管理局(HKMA)に預託された紙幣発行銀行の米ドル建て債務証書)に裏打ちされており、香港ドルM2は主に香港商業銀行による貸出によって生み出される。2025年5月の前者(9,110億香港ドル)は後者(6,030億香港ドル)の15倍である。また、安定した通貨融資は信用を生み出すだけで、安定した通貨を生み出すわけではない。

2025年6月24日、国際決済銀行(BIS)の年次経済研究、第3章「次世代の通貨・金融システム」は、安定した通貨は安定した通貨を生み出すだけであると主張している。"では、この指摘に対して、ステーブルコインは弾力性がない(Elasticity)と論じている。しかし、理論的には、ステーブルコイン(あるいは一般的な電子マネー)は、利用者の前払いに基づいて発行されるものであり、弾力性を持つようには設計されていない。span leaf="">マネーの特異性とは:商業銀行の預金マネーは、「問答無用で」中央銀行のマネーに1対1で転換できるのか?

これは、一方では、自己資本比率、レバレッジ、流動性の分野における商業銀行に対する規制措置、また中央銀行による最後の貸し手や預金保険といった金融セーフティネットの支援に依存する。他方、商業銀行間の預金為替取引が中央銀行の資金決済を通じて清算される仕組みに依存している。

まず第一に、図5は、発行者間で安定コインを移転することは実現不可能であることを示している。実際、同じ発行者が異なるパブリックブロックチェーン上で発行した安定コインは、技術的に相互接続されていません。このように、ステーブルコインは流動性の分割問題に悩まされている。例えるなら、WeChat PayとAlipay間の送金も不可能です。

図6:発行者をまたがるステーブルコインの送金

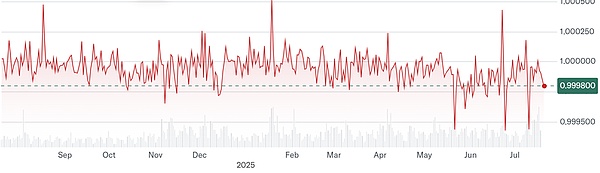

出典:ヤフーファイナンスHP、2025/7/21データ

ステーブルコイン価格が1に収束したのは、主に一次市場の裁定取引によって達成された。

安定コインの価格が 1 を超えると、ユーザーは 1 単位の安定コインを 1 で評価される法定通貨で発行者に申し込む。その結果、安定コインの供給が拡大し、安定コインの価格が下落します。

逆に、ステーブルコインの価格が1より低い場合、ユーザーは流通市場で1より低い価格でステーブルコインを購入し、発行者から1と評価された不換紙幣を換金することで、裁定益を得ることができます。アービトラージ裁定を得ると同時に、ステーブルコインの供給を減らし、ステーブルコインの価格を上昇させる。

(1)トークン化の理想像

トークン化の分野には合理的な絵(ゴール絵とも言える)があります:

1つは、通貨、証券、RWAなどがブロックチェーン上にトークンとして存在し、すべての資産をトークン化できるということです;

。

3つ目は、いつでも、どこでも、誰でも、どのような方法でも、デジタル資産を取引できるということです。

4つ目は、スマートコントラクトのプログラマビリティとコンポーザビリティが、デジタル資産の柔軟なアプリケーションをサポートできることです。

この理想像では、トークン化は人類の貨幣、金融、財産権システムを再構成する。

2023年、国際決済銀行(BIS)は「統一台帳」を提案しました。Ledger」は、CBDC、トークン化された預金、トークン化された資産が「Unified Ledger」のようなプログラマブルなプラットフォーム上に存在し、取引をシームレスに統合することで既存の金融プロセスを改善し、プログラマビリティによって現在実現不可能な金融の取り決めを拡大することができるというビジョンである。text="">[注4]。

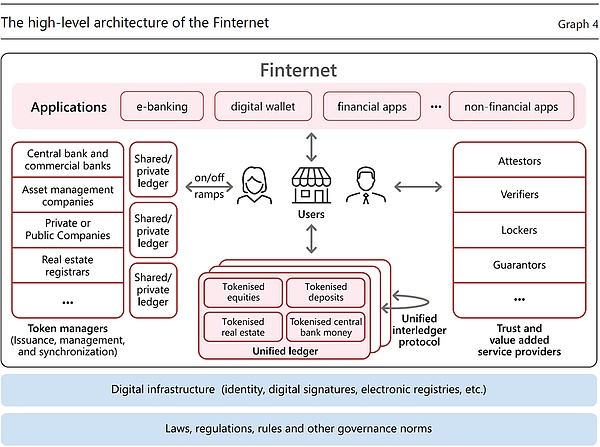

2024年、アグストín、BIS総裁。Carstensインフォシス・インディア会長のナンダン・ニレカニ(Nandan Nilekani)氏はさらに、トークン化された中央銀行通貨、預金、株式、不動産をサポートする、将来を見据えた金融システムであるフィンインターネット(図8)を構想している。その目標は、デジタル時代にユーザー中心の統一された普遍的な金融エコシステムを構築することである[注5]。

図8:フィンインターネットに関するBISのビジョン

(ii)トークン化の実際における進歩

トークン化の実践における進歩は以下の通りである。

最初にトークン化されたのは不換紙幣で、CBDC、トークン化預金、ステーブルコインなどのデジタル通貨に具体化された。

第二に、マネー・マーケット・ファンドと国庫債券のトークン化は、ステーブルコインを中心に展開され、主な目的はステーブルコインの保有者が収入を受け取れるようにすることである。

第三に、証券と投資商品のトークン化は試験段階に入りつつあり、取引後の処理から保有と取引へと徐々に移行している。第四に、RWAトークン化の商業的発展がある。

トークン化の評価には3つの中核的な問題がある。

第一に、「トークン化できるか」:オフブロックチェーン資産の真正性をどのように確保するか?オフブロックチェーン資産はどのようにしてチェーン上で信頼されるのか?

第二に、「トークン化の方法」:トークン化されるのは資産そのものなのか、それとも資産によって生み出されるキャッシュフローなのか?

第三に、「なぜトークン化するのか」:発行者の資金調達に役立つのか?既存投資家の出口を支援できるか?リスク・リターンのプロフィールは投資家にとって魅力的か?金融インフラを改善できるか?トークン化の機能は代替不可能か?主要な資産タイプを評価すると、すべての資産タイプがトークン化に適しているわけではなく、トークン化する価値があるわけでもないことがわかる。

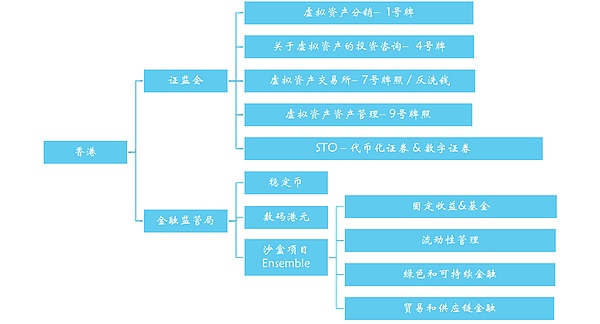

(iii) 中国・香港における規制の枠組み

(iv) 中国・香港における規制の枠組み

中国・香港では、トークン化の規制には香港証券先物委員会(SFC)と香港金融管理局(HKMA)が関与しています:

図9:中国・香港におけるトークン化の規制枠組み

2023年11月、香港証券先物委員会(SFC)は「トークン化された証券関連活動に従事する仲介業者に関する通達」と「SFC認定投資商品のトークン化に関する通達」を発行し、その要点は以下の通りです。

まず、トークン化証券=パッケージ化された伝統的証券としてトークン化されたものである。トークン化された証券には、伝統的な証券市場の法規制要件が適用される。同じビジネス、同じリスク、同じルール」ベースで、仲介業者はトークン化によって生じる新たなリスク、特に所有権リスクとテクノロジー・リスクを管理する必要がある。

第二に、トークン化証券が複雑な商品とみなされるかどうかは、基礎となる伝統的証券の複雑性の評価次第です。SFOパートIVの認可を受けていない、または目論見書制度に準拠していないトークン化証券のオファーは、プロの投資家(PI)にのみ行うことができます。

第3に、トークン化された株式は、SFO第19条に基づき、香港証券取引所(HKSE)でしか取引できません。

第4に、トークン化された投資商品は個人投資家を対象とすることができます。

香港の証券先物委員会(SFC)は、トークン化された投資商品のプライマリー市場(申し込みと償還)に対してはよりオープンな態度をとり、セカンダリー市場の取引に対してはより慎重な態度をとっている。

2024年3月、香港金融管理局(HKMA)は卸売レベルの中央銀行デジタル通貨(wCBDC)プロジェクトであるEnsembleを開始した。トークン化された預金は、トークン化された実物資産(RWA)(グリーンボンド、自主的排出削減量(VER)、航空機、電気自動車充電ステーション、電子船荷証券、財務管理など)の決済を含むトークン化された資産取引に利用される。

香港特別行政区におけるRWAトークン化プロジェクトのいくつかは、アンサンブル・プロジェクトと連携している。

[注1] Adrian, Tobias, and Tommaso Mancini-Griffoli, 2019, "The Riseof Digital Money", IMF Note/19/01.

[注2]CPSS, 2001, "Survey ofElectronic Money Developments".

[注3]Dobler, Marc, Jose Garrido, Dirk Jan Grolleman, Tanai"text-align: left;">[注4] BIS. Blueprint for the Future Monetary System: Improving the Old, Enabling the New[R]. 2023,www.bis.org/publ/arpdf/ar2023e3.pdf

[note 5] Carstens, Agustín、およびNandan Nilekani.Finternet:将来の金融システム[R]。 2024, BIS working paper No.1178.

."轟音キティ "ことキース・ギル氏、ゲームストップへの投資額が市場前日比74%の高騰の中、3億ドルを突破し、億万長者に近づく。

Edmund香港,香港不香了 2天后交易所批量撤离香港 金色财经,没有长臂管辖能力,香港会很尴尬。

JinseFinance

JinseFinance轟キティ復活でミーム株騒動が再燃も、ソーシャルメディアの散発的な存在感で持続性に疑問。GameStopとAMCは急騰したが、持続的な関与がなければ疑問が残る。

EdmundGolden Financeがお届けするGolden Web 3.0 Dailyは、ゲーム、DeFi、DAO、NFT、メタバース業界の最新・最速ニュースをお届けします。

JinseFinanceこの調査では、CBDCを積極的に検討している中央銀行の数が2021年の90%から2022年には93%に増加したことが示されています。

Coinlive

Coinlive 本日、国際決済銀行(BIS)は、次期年次経済報告書 2023 の次の章に焦点を当てた章を先行公開しました。

LedgerinsightsCoinlive

LedgerinsightsCoinlive このプログラムは、香港で初めてのブロックチェーン技術 (MScBT) の修士号です。

Others

Others暗号通貨は、裕福な人々の生活に大きな役割を果たしています。最近の調査では、世界のハイローラーが支出していることが明らかになりました...

Bitcoinist

BitcoinistArt Basel Hong-Kongが主催する国際アートフェアは、デジタルアート作品をサポートしています。その2022年の展覧会では、...

Bitcoinist