SECのビットコインETFニュースを捏造した25歳のハッカーが逮捕:FBI、彼の検索履歴に「捜査中のサイン」が含まれていることを明かす

2024年1月、ハッカーのエリック・カウンシル・ジュニアは、SIMスワップのテクニックを使ってSECのXアカウントを乗っ取り、偽のビットコインETF承認を投稿し、ビットコインの乱高下を引き起こした。彼は2024年10月に逮捕され、ID窃盗と詐欺で起訴された。

Joy

Joy

実世界資産(RWA)のトークン化は、もはやブロックチェーン・コミュニティにおける自己中心的な未来的な物語ではなく、金融の現実を作りつつある。特に株式のトークン化は、クラーケンやロビンフッドといったフィンテック大手の参入によって始まったブロックチェーン技術による構造変化である。世界の投資家は初めて、アップルやテスラといった企業の「デジタル株式」を、ほぼ摩擦のない方法で、1日24時間、週7日取引できる機会を得た。しかし、市場の喧騒の下には、答えるべき深い疑問がある。小売業者の楽園から金融の攪拌者まで:Robinhoodのビジネススキーマと将来のチェスゲームの徹底的な解体本レポートの目的は、市場のホットスポットの表面に浸透し、主流のトークン化された株式商品の内部ロジックを詳細に分析することです。私たちは、もはや「何を」というレベルに止まらず、「どのように実現するか」「どのようなリスクがあるか」に焦点を当て、顧客、投資家、開発者、規制当局に提供していきます。顧客、投資家、開発者、規制当局に、綿密で実践的なリファレンス・マップを提供します。

愛英は「Open DeFi」の道を象徴する2つのケーススタディを紹介します。Open DeFi」xStocks(Backed Financeによって発行され、Krakenのような取引所で取引される)。"">Robinhood - HashnoteやSecuritizeのような主要な業界プレイヤーの実践によって補完された、詳細な比較分析のために。

これらのプラットフォームは、どのように金融規制の厳しさを乗り越えているのでしょうか?これらのプラットフォームは、厳しい金融規制、複雑な技術的実装、巨大な市場機会のバランスをどのように取っているのだろうか?彼らはどのような道を選び、その根底にあるロジックやコンプライアンス設計の根本的な違いは何なのか?これが本レポートが明らかにする核心である。

コア定義:ユーザーが保有するユーザーが保有するトークン(例:テスラ株のTSLAX)は、直接的または間接的に、実際の株式(TSLA)の所有権または持分を法的に表します。これは「本物の」株式のオンチェーンマッピングであり、資産の真正性と透明性を追求します。span leaf="">愛英は、xStocksのコンプライアンスは、複数の法的エンティティと明確な規制枠組みを通じて法的リスクを最小限に抑えながら、ブロックチェーンのオープン性を受け入れる能力を中心に、よく設計されていると考えている。

現在、xStocksは61銘柄とETFをサポートしており、そのうち10銘柄はすでにチェーン上で取引されており、初期の市場ダイナミクスを示している。BybitとKrakenにサポートされた後、その取引量は爆発的に増加しており、7月1日現在、1日の取引量は664万1000ドルに達し、6500人以上のユーザーと1万7800件の取引が行われている。

発行主体および規制の枠組み:

xStocksはスイスの会社バックファイナンスが所有しています。 スイスのDLT(分散型台帳技術)法の下で発行・運営されています。スイスが法的本拠地として選ばれたのは、同国がデジタル資産とブロックチェーン・イノベーションに対して比較的明確で友好的な規制環境を提供しているからである。

特別目的事業体(SPV):

チェーン上で流通している各xStockトークンは、サードパーティのカストディアンに預けられた実際の株式1株と厳密に対応しています。この1:1のアンカリング関係がxStockの価値提案の核心である。現在、NVIDIA、Circle、Teslaはすべて10,000株以上のトークンを保有している。

発行プロセス:

専門的な資格を持つ投資家は、Backed Accountを申請し、Backedを通じて株式を購入することができます。Backedは一次投資家の役割を果たし、証券会社で株式を購入し、その後、第三者機関によってエスクローで保管されます。最後に、xStocksは購入された株式数に応じてトークンを鋳造し、一次投資家に返却する。これらの一次投資家は、いつでも株式トークンを発行し、換金することができる。

リザーブの証明:。strong>

透明性は信頼の基礎です。xStocksは、業界をリードする予言マシンのネットワークであるチェーンリンクPoRと統合しています。つまり、誰でもBacked Financeのリザーブプールをリアルタイムで、自律的に、オンチェーンで照会・検証することができ、発行されたすべてのトークンを裏付けるのに十分な数の実株式を保有していることを保証します。

2トラック流動性戦略:

中央取引所(CEX)マーケットメーカー:

Kraken、Bybitなどの主要な取引所では、専門のマーケットメーカーが流動性を提供し、ユーザーが通常の暗号通貨を取引するのと同じようにxStocksを簡単に売買できるようにする役割を担っています。

分散金融(DeFi)プロトコル:

コア定義:コア定義。xStocksとは異なり、Robinhoodプラットフォームでユーザーが購入する株式トークンは、株式が法的に所有するものではなく、ユーザーがRobinhood Europeと契約して特定の株式の価格を追跡するものです。strong>金融デリバティブ契約です。その法的性質は店頭(OTC)デリバティブであり、チェーン上のトークンは単にこの契約の権利のデジタル証明書です。

1.法的アーキテクチャと技術的実装

1.span leaf="">アイイングのチームは、Robinhoodのモデルが非常に実用的な「規制の裁定」の形であり、明確な規制の枠組みを持つ既存の金融商品として商品を巧みにパッケージ化し、非常に低コストで迅速に展開するものであることを発見しました。

発行体と規制の枠組み:発行体と規制の枠組み。

これらのトークンは、 Robinhood Europe UAB リトアニアで登録され、中央銀行によって規制されている投資会社。その商品はEUのMiFIDⅡ(金融商品市場第二次指令)に従っています。規制の枠組み。MiFID IIの下では、これらのトークンはデリバティブに分類され、より複雑な証券提供規制を回避することができます。="text-align: left;">Robinhoodは、わずか5.35ドル(オンチェーンガス料金)の合計コストで213のストックトークンをArbitrumチェーン上に展開し、レイヤー2テクノロジーを利用することの極めて高い効率を実証しました。このうち79のトークンはメタデータが設定され、その後の取引の準備が整っている。

先駆的な試み:

Robinhoodは、未上場企業の株式をトークン化するという大胆な最初の試みを行い、OpenAIとSpaceXのトークンをローンチした。現在、Robinhoodは2,309のOpenAI (o) トークンを鋳造している。(OpenAIトークンは、RobinhoodのSPVの所有権を通じて間接的にOpenAIに投資する機会を投資家に提供し、OpenAIトークンの収益をプライベートエクイティ会社に譲渡する。">2. "壁に囲まれた庭 "スタイルのテクノロジーとコンプライアンス設計 OpenAI トークンをプライベート・エクイティ企業に譲渡する。span text="">ロビンフッドのテクノロジー実装は、コンプライアンス戦略と密接にリンクしており、共にクローズドでありながらコンプライアンスに準拠したエコシステムを構築しています。 < span text="">オンチェーンKYCとホワイトリスト: Robinhoodの株式トークンスマートコントラクトを逆に分析することで、コミュニティ開発者は、コントラクトに厳格な許可制御が組み込まれていることを発見しました。トークンを送金するたびに、受信者のアドレスがRobinhoodが管理する「承認済みウォレット」レジストリに登録されているかどうかを確認するチェックが行われる。これは、RobinhoodのKYC/AMLに合格したEUユーザーのみがこれらのトークンを保有し、取引できることを意味し、"Walled Garden""ウォールドガーデン"を作り出します。

。

限定DeFi合成可能:

限定DeFi合成可能:

将来計画(Robinhoodチェーン):

将来計画(Robinhoodチェーン):

RWA戦略によりよく対応するため、ロビンフッドはアービトルムの技術スタックに基づく独自のレイヤー2ネットワークの開発を計画しています。--Robinhood Chainは、基盤技術を掌握する野心を示している。

RobinhoodのモデルはEUの枠組みの下でコンプライアンスへの道を見つけた一方で、かなりの論争と潜在的なリスクも生み出しています。

「フェイク・エクイティ」騒動:

最も象徴的な出来事は、OpenAIとSpaceXトークンのローンチだった。その直後、OpenAIはRobinhoodとの協業を否定し、トークンが同社の株式を表すものではないことを明確にする声明を発表した。この事件は、デリバティブ・モデルの開示とユーザーの認識に関する大きなリスクを露呈した。

集中化リスク:

ユーザーの資産の安全性と取引執行は、Robinhood Europeの運営状況と信用力に完全に依存しています。プラットフォームに問題が発生した場合、ユーザーはカウンターパーティーリスクにさらされます。

xStocksへの道

は以下の通りです。「アセット・オン・チェーン」は、伝統的な資産の価値をブロックチェーンに取り込もうとしている。伝統的な資産の価値を、真の意味で透明性のある方法でブロックチェーンの世界に取り込み、オープン・ファイナンスを受け入れる。そして、Robinhoodの道は「ビジネス・オン・チェーン」である。span text="">ブロックチェーンを技術ツールとして使用し、伝統的なデリバティブビジネスをパッケージ化して提供するもので、愛英は本質的には「CeFi」(中央集権型金融)のブロックチェーン対応アップグレードであると理解している。

コンプライアンスフレームワークの下では、技術的アーキテクチャは製品ビジョンを実現するためのバックボーンである。Aiying氏は、xStocksとRobinhoodの技術選択とコンポーネント設計の違いは、「オープン」と「クローズ」という異なる哲学の反映でもあると考えている。

1.基盤となるパブリックチェーンの選択:パフォーマンス、エコロジー、セキュリティの三角ゲーム

1.align: left;">資産発行の「土壌」となるパブリックチェーンを選択することは、パフォーマンス、コスト、セキュリティ、エコロジーに関する戦略的決定です。

xStocksがソラーナを選択:<

中核となる動機は、Solanaが高いスループット(理論上のTPSは数万)、低いトランザクションコスト(通常は数百万以下)で実現する、極めて高いパフォーマンスの追求でした。Solanaは、高いスループット(理論TPS数万)、低い取引コスト(通常0.01ドル以下)、秒以下の取引確認速度で知られています。これは、高頻度取引や複雑なDeFiプロトコルとのリアルタイムのやり取りをサポートする必要がある株式トークンにとって非常に重要である。しかし、いくつかのネットワーク停止の歴史は、安定性の課題も露呈しており、Solanaを選択する際にはリスクを取らなければならない。

ロビンフッドがアービトラムを選択: アービットラムはイーサのレイヤー2スケーリングソリューションであり、その選択の背景には「巨人の肩の上に立つ」という論理がありました。Arbitrumを採用することで、RobinhoodはメインのEtherネットワークよりも高いパフォーマンスと低いコストを得るだけでなく、より重要なのはEtherの比類なきセキュリティを継承することです。strong>そして大規模な開発者コミュニティ、実績のあるインフラ。さらに、Robinhoodは将来的にRWA専用に最適化されたアービトラムベースのレイヤー2ネットワークに移行する計画を発表しており、長期的な野心を示しています。単純に「どちらが優れているか」という問題ではなく、戦略的な方向性を反映している。ソラーナは「統合されたハイパフォーマンス」を追求するモノリシック・チェーンであり、アービトラムは「モジュール性」を掲げている。Solanaは「統合された高性能」を追求するモノリシックチェーンであり、Arbitrumは「モジュール性」とイーサリアムセキュリティの継承の道を表している。前者はより積極的であり、後者はより堅牢である。 2.コアテクノロジーのコンポーネント分析 2.span leaf="">基盤となるパブリック・チェーンに加え、いくつかの主要な技術コンポーネントが、株式トークン化製品の中核機能を構成しています。

Solanaの標準トークンであるStandard Token (SPL)の標準トークンとして、そのスマートコントラクトは、EtherのERC-20と同様に、自由に譲渡できるように設計されています。このオープンな設計は、Kamino貸出プラットフォームの担保として使用されるようなDeFiプロトコルとシームレスに統合する能力の技術的基礎となっています。

ロビンフッド(許可トークン):

前述のように、その契約には転送制限ロジックが埋め込まれています。各トランザクションは、認証のために内部のホワイトリスト・レジストリを呼び出す。これが「walled garden」モデルの技術的中核であり、オープンなDeFiプロトコルから隔離されている基本的な理由である。

オラクルの重要な役割(チェーンリンクに代表される):

オラクルの重要な役割(チェーンリンクの例):価格情報:

株式トークンの価値は、現実の株価と同期している必要があります。同期している。Chainlink Price FeedsのようなProphecyマシンはデータブリッジの役割を果たし、複数の信頼できるデータソースからスマートコントラクトに安全かつ分散的に株価を供給します。

プルーフ・オブ・リザーブ(PoR):

クロスチェーン相互運用性(チェーンリンクCCIPの場合):。span>

クロスチェーン相互運用性(チェーンリンクCCIPの場合)

マルチチェーンの形成に伴い、資産のクロスチェーン能力が重要になっています。Cross-Chain Interoperability Protocol (CCIP)は、xStocksのような資産を、SolanaからEtherのように異なるブロックチェーン間で安全に転送することを可能にします。これは、チェーン間のサイロを破壊し、資産とアプリケーションシナリオの流動性プールを劇的に拡大し、「すべてのチェーンに1つのトークンを」というビジョンを実現する上で重要な技術であり、Backed Financeはすでにその製品でクロスチェーンブリッジングにチェーンリンクCCIPを使用していることに言及しています。

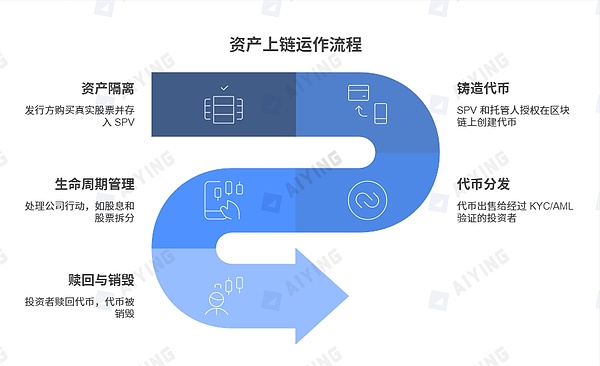

資産担保型トークンにとって、SPVは現実世界の資産とブロックチェーンの世界をつなぐ重要なハブです。その運用プロセスは厳格で連動しており、資産のセキュリティとコンプライアンスを保証します。

資産の分離:

トークンの鋳造(Token Minting):。

SPVとカストディアンが実物資産の預託を確認した後、検証済みのコマンドがチェーン上のスマートコントラクトに送信され、ターゲットブロックチェーン(例えば、Solana)上で同数のトークン(例えば、100株のTSLA預託の場合、100トークンが鋳造される)の鋳造が許可される。TSLA、100 TSLAXトークンを鋳造する)。

トークン配布:

トークン配布:。strong>

鋳造されたトークンは、準拠した取引所(Krakenなど)を通じて、またはKYC/AML監査に合格した適格な投資家に直接販売されます。

ライフサイクル管理:。

トークンの寿命の間、発行者はスマートコントラクトとプレディケーターを通じてコーポレートアクションを処理することが求められます。例えば、Tesla Inc.が配当を支払う場合、SPVは配当を受け取り、スマートコントラクトをトリガーして、チェーン保有者に等価値のstablecoinまたはトークンを分配します。株式分割の場合、スマートコントラクトはすべての保有者のトークン数を自動的に調整する。

償還&;バーニング:。span>

適格な投資家が償還を望む場合、彼らは指定された破棄アドレスにオンチェーントークンを送ります。スマートコントラクトはこれを検証してSPVに通知し、SPVは従来の市場で対応する数の実際の株式を売却し、受け取った現金を投資家に返却する。同時に、チェーン上のトークンは永久に破棄され、オンチェーンの流動性とオフチェーンの準備の間の1:1のバランスが保証されます。

複雑なコンプライアンスと技術的構造の背後には、明確なビジネスロジックがある。株式トークン化プラットフォームは、ユーザーにとってこれまでにない価値を生み出すだけでなく、自社にとっても新たな収益チャネルを開拓することになる。しかし、チャンスとリスクは常に隣り合わせである。

1.ビジネスモデルと利益の源泉

1.span leaf="">これらはすべて株式トークン取引を提供しているという事実にもかかわらず、異なるプラットフォームは独自の収益モデルを持っています。

ロビンフッドの収益源:ロビンフッドの収益源:

ロビンフッドの収入源。明確な収益:

公式説明によると、Robinhoodは主に以下のことを行っています。この手数料はユーロ圏以外のユーザーが取引を行う際に発生します。この手数料は、ユーザーがユーロを使用して米ドル建てのトークンを購入する際に発生します。

潜在的な収益:

現在、ユーザーを惹きつけるために「手数料ゼロ」に注力しているが、そのビジネスモデルは拡張性がある。将来的には、注文フローに対する支払い(PFOF、EUでは厳しく制限されているが)、高頻度トレーダー向けの付加価値会員サービス、原資産保有からの収益など、従来の米国株式ビジネスと同様の収益性を導入する可能性がある。

プライベートエクイティ市場への参入:

xStocks(クラーケン&amp;バックドファイナンス)の収益。出典:

xStocks(クラーケン&バックファイナンス)の収益。strong>取引手数料:

クラーケンは、中核的な取引プラットフォームの1つです。中核的な取引プラットフォームの1つであるKrakenは、xStocksの買い手と売り手に取引手数料のパーセンテージを課しており、これは取引所が収益を上げる最も伝統的な方法です。"text-align: left;">バックファイナンスは発行者として、主に機関投資家の顧客を対象としています。機関投資家ユーザーによる大規模な造幣・償還業務に対して、原資産の購入、ホスティング、管理にかかる費用を賄うためのサービス料を請求することがあります。

B2Bサービス:

BackedFinanceの中核ビジネスモデルは、他の金融機関にワンストップのTokenisation-as-a-Serviceソリューションを提供することである。xStocksは製品であると同時に、その技術力を示すものでもある。

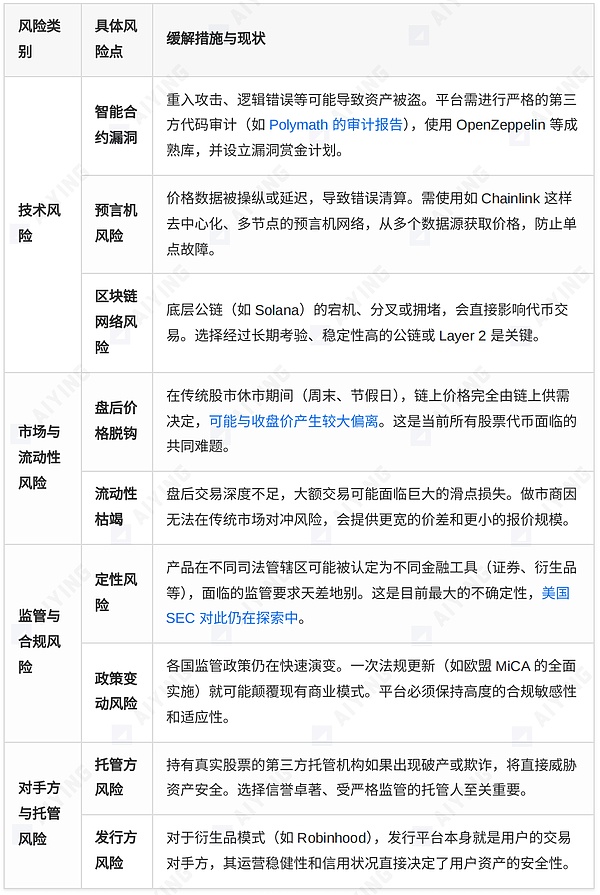

投資家は、株式トークン化によってもたらされる利便性を享受する一方で、その背後に潜む様々な種類のリスクを認識する必要があります。

資産トークン化回路の主要プラットフォームは、異なる戦略的位置づけで市場シェアを争っています。その違いを理解することで、業界の将来の方向性を洞察することができます。

1.主要プレイヤーの比較マトリックス

1.span leaf="">RWAトークン化トラックは、さまざまな戦略的考慮事項に基づいて独特の競争環境を形成しているプレーヤーの集まりである。主要プレーヤーを3つの陣営に分け、詳しく比較します。

今後を展望すると、株式トークン化とRWA回路全体として、いくつかの明確な傾向が見られます:

機関投資家の参入と商品の多様化:

プライベート・エクイティのトークン化が新たなブルー・オーシャンに:

株式トークン化の波はとどまるところを知らないが、前途は決して平坦ではない。

オープンvs.

市場の未来は、xStocksのようなオープンでコンポーザブルなモデルによって支配されるのか、それともRobinhoodのようなコンプライアンスはあるがクローズドなモデルによって支配されるのか。それとも、準拠はしているがクローズドな「壁に囲まれた庭」モデルであるRobinhoodが勝利するのだろうか?より可能性が高いのは、この2つが長い間共存し、異なるリスク許容度とニーズを持つ異なるユーザーグループにサービスを提供することだろう。クリプトネイティブのユーザーはDeFiのオープンな世界を受け入れ、伝統的な投資家は慣れ親しんだ規制された「庭」の中で実験することを好むかもしれない。

テクノロジー対法律:

テクノロジー対法律:

株式のトークン化は、単に金融資産を「オン・チェーン化」する以上のものです。資産の発行、取引、清算、所有のパラダイムを根本的に再構築するものです。それは、より効率的で透明性が高く、包括的なグローバル金融市場を約束するものだ。この道筋には、技術的、市場的、規制的な「岩礁」が散在しているが、紛れもなく不可逆的な将来の方向性を指し示している。すべての市場参加者は、投資家であれ、建設者であれ、規制当局であれ、その根底にある論理と潜在的なリスクを深く理解した上で、来るべき金融革命を積極的かつ慎重に受け入れることが不可欠である。

2024年1月、ハッカーのエリック・カウンシル・ジュニアは、SIMスワップのテクニックを使ってSECのXアカウントを乗っ取り、偽のビットコインETF承認を投稿し、ビットコインの乱高下を引き起こした。彼は2024年10月に逮捕され、ID窃盗と詐欺で起訴された。

Joyトランプのペンシルバニア選挙キャンペーンで、イーロン・マスクは "政府効率化省 "を率いるかと聞かれた。彼は「そうだ、Dogeだ」と答え、Dogecoinは10%以上急騰して0.1344ドルとなり、偶然なのか戦略的な動きなのかという憶測を呼んだ。

Kikyo

Kikyoペンシルベニア・エンジニアリングの研究者たちは、ジェイルブレーキングによってAI対応ロボットの重大な脆弱性を発見し、有害な行動を防止するための標準的な安全プロトコルをバイパスするアルゴリズムを開発した。これは重要な問題を提起している:彼らの行動は正当化できるのか、それとも安全上のリスクがあるのか?

Catherine

Catherineワールドコインは "ワールド "にブランド名を変更し、ワールドIDクレデンシャル・プログラムや、本人確認のためのアップグレードされたOrbデバイスなど、新たな取り組みを開始した。このプロジェクトは盛り上がりを見せているが、特にプライバシーに関する懸念や、その指導者をめぐる最近の論争により、信頼性の問題は残っており、市場の反応はまちまちである。

Weatherly

Weatherly米財務省は2024会計年度、人工知能と機械学習の活用により、前年の6億5270万ドルから大幅増となる40億ドルの不正決済を回収した。オンライン決済の不正は2028年までに3620億ドルを超えると予想されているため、財務省やその他の機関は不正と闘い、納税者の資金を守るためにAIの取り組みを強化している。

Anais

Anais沉寂许久的无聊猿猴(BAYC)NFT系列突然迎来价格飙升,地板价大幅上涨。与此同时,Yuga Labs推出全新公链Ape Chain,推动APE代币价格单日暴涨超60%。

Alex

Alex美国证券交易委员会(SEC)加速批准了11只与比特币现货价格挂钩的交易所交易基金(ETF)在纽约证券交易所上市及交易的期权产品。这一举措标志着比特币和加密行业进入主流金融市场的又一重要里程碑。包括富达、ARK、景顺在内的多家大型资产管理公司的比特币ETF已经获得批准,给投资者提供了更多对冲和扩大比特币敞口的机会。

Miyuki

Miyuki中国国家区块链技术创新中心发布了《国家级开放区块链网络技术白皮书》,标志着区块链超大规模应用的全球趋势。国家数据局明确支持上海等地区探索区块链等前沿技术路径。

Weiliang

Weiliang2024 财年美国财政赤字达到 1.833 万亿美元,创历史第三高。随着国债利息成本飙升至 1.133 万亿美元,传统金融系统面临前所未有的压力。此背景下,区块链技术和去中心化金融(DeFi)被视为解决国家债务困境的潜在途径。

Alex近期,半導體巨頭 Intel 與 AMD 聯手組建 x86 聯盟,這一動作引發市場熱議。業內分析認為,該聯盟旨在應對 Arm 架構處理器對 x86 市場的衝擊,但背後也可能意在削弱 NVIDIA 在 AI 領域的影響力。對此,NVIDIA 執行長黃仁勳表態,對該聯盟表示認可,認為此舉將有助於維持 x86 架構的穩定發展。

Miyuki