デフィ・レポート: ベータから見て、どの資産がより投資価値があるか?

暗号通貨,ETH,SOLANA,Defiレポート:ベータ値で投資価値が高い資産は? ゴールドファイナンス,トップL1資産よりもベータ値が高い暗号資産は?

JinseFinance

JinseFinance

ソース:Liu Teach Chain

木曜日、急落したBTCは96kで安定した。暗号市場全体も粘り強く防衛し、当面の下落を食い止めた。

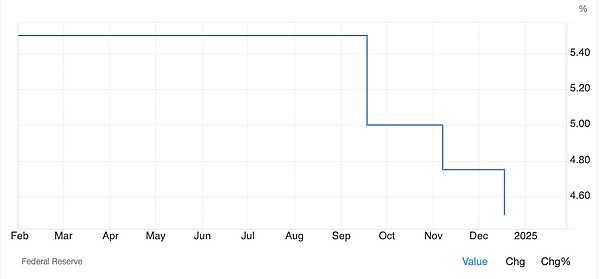

FRBは今年9月から3回利下げを行い、フェデラルファンド金利を525-550から425-450まで累積100bp引き下げました。

異例なことに、10年物米国債利回りも上昇に転じました。

これは4月の局所的な高値で、17年前の2007年には史上最高値だった。2007年の史上最高値を更新した。

2007年に何が起こったかは紹介するまでもないだろう。サブプライムローン危機が米国全土に広がり始め、最終的には世界中を巻き込む金融危機に火をつけた年であり、2008年にはサトシ・ナカモトが突如ビットコインを発明するきっかけとなりました。

そして今、FRBは100bp利下げし、米国債利回りは100bp上昇する。FRBの金利規制は制御不能になっているようだ。利下げをすればするほど、市場金利は上昇する!

FRBがどのようにマクロ金利規制を行っているかを理解している友人たちは、FRBの金利規制が大きな問題であることをよく知っているはずだ。

例えば、2024年12月の金利決定会合の議事録には、次のような2つの条項がある:

* 最低買値4.5%、総運用限度額5,000億ドルのオーバーナイト現先オペを恒久的に実施する。

* レートを4.25%、カウンターパーティーの1日あたりの限度額を1,600億ドルとするオーバーナイトのリバース・レポ取引オペを恒久的に実施する。この金利をフェデラル・ファンド金利の目標レンジの下限に設定することは、金融政策の効果的な実施と短期資金調達市場の円滑な運営を支援することを意図している。

債券利回りと債券価格は反比例の関係にある。それだけでも多くの人を混乱させる。

FRBが4.25%の米国債を捨て、4.5%の米国債を集めると、市場金利は必然的に425~450%のレンジになるのだろうか?

必ずしもそうではない。

例えば、2024年9月の利下げ前、FRBの金利コントロールレンジはまだ525~550と史上最高水準にあったが、米国債の市場金利は360と局地的な低水準に落ち込んでおり、スプレッドは2%ポイント近くある。

これは何を意味するのか?これは、FRBの「公定価格」の方が安いということを無視して、米国債を買おうとする市場が狂っていることを示している。

もちろん、FRBは指定された大手銀行としか取引しないので、一般人は直接関与できない。

結局は市場の不合理が米国債に本当に強気なのか、それとも小売の子羊が投資顧問に騙されて泥沼にはまったのか?

チェーンはまだその時間を覚えて教えて、インターネットは、米国債を説教し、投稿でいっぱいです、フィールドを入力するネギに助言する。

チャートから戻って、誘導する世論のその波は、米国債利回りの低下傾向に対応し、5月から9月まででなければなりません。9月までに、それはすでに閉じていた。

利下げを見越して市場が殺到する理屈は何なのか?あるいは売り文句は何なのか?

チェーンを教えることは、おそらくそうなるだろうと思う、あなたが見るボスは言った、FRBはすぐに利下げのチャネルを開きますが、それでも付加価値の価値を維持するために、いくつかの高利回りの米国債を購入するために高速ではない?この村は、この店を持っていることができない後、FRBが金利を引き下げるために待って、唯一の低金利の米国債を買うことができるようになります。

残念ながら、金融市場の鉄則は常に、決定を下すために他人の投資アドバイスに耳を傾け、苦しむか、またはだまされることです。

金利引き下げは大打撃を与え、米国債は急落した。ランナーは葬り去られた。

埋もれた理由は何か?つまり、連邦準備制度理事会(FRB)の利下げ、市場のリスクオン、いわゆるリスク選好度の上昇、資本が米国債を売って高リスクの米国株を追いかける、債務が減少し株が上昇する、米国債利回りは低下せず上昇する。

しかし、もう一度考えてみてほしい。資本は本当に鶏の血を頭に流し、高リスクの資産を割り当てようとしているのだろうか?

それとも、これから予想されるハイパーインフレに押されているのだろうか?

暗号通貨,ETH,SOLANA,Defiレポート:ベータ値で投資価値が高い資産は? ゴールドファイナンス,トップL1資産よりもベータ値が高い暗号資産は?

JinseFinanceAltLayerの仕組みと可能性を徹底検証し、急速に進化するブロックチェーン空間におけるRollups-as-a-Serviceソリューションとしての可能性を探る。

JinseFinance仮想通貨取引所 Kucoin は最近、インドの仮想通貨空間に関する洞察を提供するレポートを発行しました。この調査が実施され、公開されました...

Bitcoinist

Bitcoinist関係者によると、仮想通貨取引所FTXの最高経営責任者(CEO)は米証券会社ロビンフッドとの取引を検討している。

链向资讯

链向资讯稼ぐ

链向资讯5月22日のニュースによると、メタマスクは、メタマスク製品マーケティング活動の計画、開発、実行、および関連製品マーケティング活動を担当する製品マーケティングマネージャーを募集しているとのこと。

链向资讯ロビンフッドは、顧客がNFTマーケットプレイス、DeFi、分散型取引所にアクセスし、トークンを交換できるようにする新しいウォレットアプリのリリースを発表しました。

链向资讯X to Earnの本質とは何でしょうか?本当にすべてを稼ぐ必要があるのでしょうか?

链向资讯Skewの最新データによると、登録ユーザー数200万人を超える仮想通貨取引所Bybitは、建玉(OI)ベースでシカゴ・マーカンタイル取引所(CME)を超え、第2位のビットコイン先物取引所となった。

链向资讯PieDun Twitter によると、アルゴリズムステーブルコインプロジェクトである Beanstalk Farms がハッキングされ、24,830 ETH と 3,600 万 BEAN を含む 8,000 万ドル以上を失いました。

链向资讯