冷凍提携:成都におけるデイリークイーンとWGGのNFTコラボレーション

デイリークイーンとWGGは成都で、氷菓とデジタルアートを融合させたユニークなNFTポップアップを開催。

Hui Xin

Hui Xin

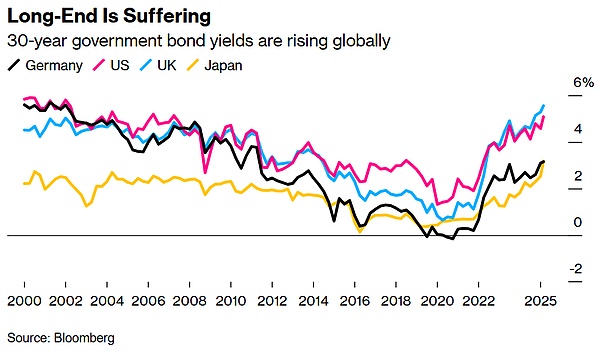

近年、世界の債券市場は、特に長期債において大きなボラティリティに見舞われている。"ltr" style="text-align: left;">ここ数年、世界の債券市場は大きなボラティリティに見舞われており、特に長期債利回りの上昇は広く懸念を引き起こしている。しかし、この上昇は、市場の噂が示唆したような、インフレ期待、財政赤字、財務省市場の流動性の大きな変化を告げるものではなかった。本稿では、米国、カナダ、ドイツの債券市場を分析することで、長期金利の上昇と短期金利の安定という現象を具体的なデータとの関連から探り、イールドカーブのスティープ化の要因とマクロ経済のファンダメンタルズの反映を明らかにする。

I.span leaf="">最近、世界の主要債券市場で長期利回りが大幅に上昇している。例えば米国では、10年債利回りが2025年3月27日の4.38%から5月23日には4.59%-4.60%と約21-22ベーシスポイント上昇した。この変化は大きく見えるかもしれないが、その大きさは異常に劇的なものではない。しかし、市場では一般的に、この現象は米国の財政赤字、インフレ期待、または国債市場の流動性に対する懸念によるものだとされている。この説明は一般的ではあるが、十分な根拠はない。歴史的に見れば、同様の議論は何度もなされてきたが、データによって確認されることはほとんどなかった。例えば、2023年12月と2024年12月、市場は同様に10年債利回りの上昇を財政赤字やインフレのせいにしたが、最終的にこれらの懸念は誇張されたものであることが判明した。

短期金利は長期金利に追随して上昇したわけではない。は横ばいだった。この長期金利と短期金利の乖離は米国債市場に限ったことではなく、カナダやドイツの債券市場でも顕著だった。カナダの10年債利回りは約3.65%と2025年1月中旬以来の高水準に達したが、2年債利回りは3.20%と小幅な上昇にとどまった。ドイツの10年債(ブンズ)利回りは2.60%まで上昇したが、2年債(シャッツ)利回りは2.00%を下回っている。このイールドカーブの世界的なスティープ化(強気のスティープ化)は、長期金利の上昇が単一市場や単一国の問題ではなく、むしろ世界の債券市場が直面する共通のダイナミズムであることを示唆している。

イールドカーブのスティープ化は、現在の世界の債券市場の重要な特徴である。ブルースティープニングとは、長期金利が短期金利よりも速く上昇し、イールドカーブの傾きが大きくなる現象である。この現象は通常、将来の経済成長とインフレに対する市場の期待の再評価と関連しているが、中央銀行の政策の不確実性にも大きく影響される。

1. 中央銀行の制度的インフレバイアス

1.="text-align: left;">中央銀行の政策行動は債券市場に影響を与える重要な要因である。米連邦準備制度理事会(FRB)、カナダ中央銀行(BOE)、欧州中央銀行(ECB)は一般的に、金融政策を決定する際にインフレに対する制度的バイアスを示してきた。このバイアスは1970年代、特にアーサー・バーンズ元FRB議長の時代に開発されたインフレ期待理論にまで遡ることができる。この理論では、インフレは消費者や市場の心理的な期待に起因する部分があり、そのため中央銀行は、データが明らかに経済の弱さを示していない場合、インフレリスクを優先する傾向があることを示唆している。

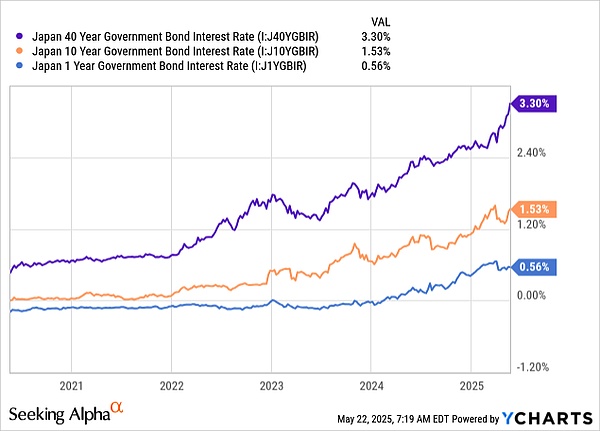

FRBを例にとると、2025年3月28日の市場分析では、FRBはインフレに対する懸念から"優柔不断"この不確実性は、関税が物価を押し上げるのではないかというFRBの懸念から生じている。FRB高官は、関税が消費者物価に与える影響は一時的なものである可能性が高いと公言しているが、2021年に「一時的なインフレ」を経験したことで、同様の判断に自信が持てなくなっている。最近のデータはこの不確実性をさらに煽っている。例えば、2025年5月のカナダのコアCPIは前年同月比2.9%上昇し、市場予想の2.7%を上回り、英国のCPIは前年同月比2.3%上昇し、市場予想の2.1%を上回った。これらのデータは中央銀行のインフレに対する警戒感を強め、長期債利回りの不確実性プレミアムを押し上げた。

2.短期金利とファンダメンタルズの安定

2.=長期金利の変動性とは対照的に、短期金利の安定性はマクロ経済のファンダメンタルズに対する市場の価格設定を反映している。2年債利回りは、特に急騰した強気市場を背景に、経済のファンダメンタルズに対してより敏感である。市場は、景気低迷が強まれば短期金利は長期金利よりも下振れすると予想しており、2年債が投資家の注目の的になっている。

例えば、2025年第1四半期、3月の米小売売上高データは好調(前年同月比4.0%増)であったものの、米国勢調査局のベンチマーク修正によると、過去数年間、個人消費は約2%過大評価されています。また、ターゲット・コーポレーションが2025年5月に発表した決算では、実店舗とオンラインショップの買い物客数が減少し、1人当たりの消費額も減少した。これは労働市場の低迷の兆候と一致している。米労働統計局(BLS)のビジネス・エンプロイメント・ダイナミクス(BDM)データによると、米国の労働市場は2024年に停滞の兆しを見せており、新規雇用創出の下方修正が続き、2025年第1四半期の非農業部門雇用者数の改定値は月平均-6.5万人となっている。これらのデータは、経済のファンダメンタルズが市場予想よりも弱いことを示唆しており、2年債利回りの安定は市場が景気減速を織り込んでいることを反映している。

3.世界の債券市場における同期

長期金利の上昇と短期金利の安定という現象は、米国に限ったことではない。カナダでは、10年債利回りの上昇と2年債利回りの相対的な安定が対照的で、イールドカーブの傾きは2025年3月の0.35から5月には0.45に拡大した。このような世界的な共時性は、その原動力が一国の財政政策や金融政策にとどまらず、世界のマクロ経済や中央銀行の集団行動に密接に関係していることを示唆している。

歴史的に、長期債利回りの上昇はしばしば、市場が財政赤字やインフレを懸念しているサインと解釈されてきたが、こうした解釈はしばしば間違っていることが判明してきた。例えば、

1994-1995:存在しないインフレリスクを理由にFRBが金利を引き上げ、10年物国債利回りが一時8.0%まで急上昇したが、その後経済は大きなインフレに見舞われることはなかった。

1999-2000:ドットコム・バブル期にインフレ懸念からグリーンスパンが金利を引き上げ、10年物利回りは6.5%まで上昇したが、その後ドットコム・バブル崩壊をきっかけに景気後退に突入。

2008年

2023年12月と2024年も状況は似ている。 10年債利回りは4.70%まで上昇し10年物国債利回りはそれぞれ4.70%と4.50%に上昇し、市場はこれを財政赤字懸念とFRBの「より高く、より長く」政策に起因するものとしている。しかし、2年物国債利回りの安定化(2023年7月に約4.8%、2024年11月に約4.3%)は、市場の経済ファンダメンタルズ判断に根本的な変化がないことを示唆している。長期金利の上昇は、財政赤字やインフレの直接的な結果というよりも、中央銀行の政策の不確実性を反映したものである。

市場戦略では、投資家は2年債の保有を好むとされているが、これは景気低迷の予想がある中で短期債のキャピタルゲインの可能性が大きいためである。過去のデータによると、強気相場が急騰する局面では、2年債の利回りは通常、長期債の2~3倍に低下する。例えば、2008年の金融危機の際、2年債利回りは2007年の4.5%から2009年には0.8%まで低下したが、10年債利回りは4.0%から3.2%までしか低下しなかった。

V.結論

V.align: left;">現在の世界の債券市場の動きは、長期債利回りの上昇が財政赤字やインフレ期待の直接的な結果ではなく、中央銀行の政策不確実性と強気相場の急騰の複合効果であることを示唆している。米連邦準備制度理事会(FRB)、カナダ中銀、欧州中央銀行(ECB)のインフレバイアスは、短期金利の行方をめぐる市場の期待にブレをもたらし、長期債利回りの不確実性プレミアムを押し上げた。一方、2年債利回りの安定は、労働市場の低迷や個人消費の下方修正の兆候など、経済のファンダメンタルズに対する市場の合理的な価格設定を反映している。

2年債利回りはマクロ経済や金融のファンダメンタルズをより正確に反映しているため、投資家は2年債利回りの動向から目を離すべきでない。長期債利回りの変動は注目に値するが、経済のファンダメンタルズの根本的な変化というよりは、中央銀行の「優柔不断」の結果である。今後、雇用、小売売上高、インフレ率のデータを注意深く監視し、景気がさらに減速するかどうか、その結果、中央銀行が政策の方向性を調整するかどうかを見極める必要がある。

デイリークイーンとWGGは成都で、氷菓とデジタルアートを融合させたユニークなNFTポップアップを開催。

Hui XinJPモルガンのオニキスやアポロ・グローバルなどの大手金融機関は、シンガポール金融管理庁と協力し、合理化されたポートフォリオ管理のためのブロックチェーン統合を模索している。

Jasper

Jasperグーグルは、3人の個人を高度なマルウェア計画で訴えた。被告らはグーグルの商標を悪用し、偽のソーシャルメディア・プロフィールを使って、グーグルのAIチャットボット「バード」のアップグレードを装ったマルウェアを配布した。この法的措置は損害賠償を求めるもので、AI技術の時代におけるデジタル・セキュリティの重要性の高まりを浮き彫りにしている。

Jixu

JixuSECはGrayscaleのイーサリアムETFの決定期限を2024年1月1日まで延長し、競争環境と進化する市場力学の中で、Grayscaleの戦略的な動きに不確実性をもたらした。

Jasperデイリークイーン、中国・成都でWeirdo Ghost GangとのコラボレーションでNFTの世界に飛び込む。アイス&スノーシーズン」ポップアップでは、スイーツを提供するだけでなく、来場者をNFT体験に浸らせ、伝統的なビジネスとデジタル・イノベーションの融合を強調した。

JixuNHLブレイクアウェイNFTプラットフォームは、スウィートとのコラボレーションにより、ホッケーファンにユニークな体験を提供するデジタル・コレクティブルの分野に参入する。価格は19ドルで、シリーズ1のスターターパックは、思い出に残る瞬間をフィーチャーし、コミュニティへの参加を促進し、メジャースポーツリーグにおけるNFTの統合における重要なマイルストーンとなる。

JixuSECはGrayscaleのイーサリアム・フューチャーズ・トラストに対する精査を延長しており、この決定は米国における暗号通貨の上場投資信託(ETF)の軌道に影響を与える構えだ。

Catherine

Catherineジュリアン・ホスプ最高経営責任者(CEO)率いるCakeグループは、中核事業であるBakeに再編成するための大幅な人員削減と再編成を発表し、52人のチームメンバーに影響を与える。

Jasperデイリークイーンは成都で、変人ゴースト・ギャングとの型破りなNFTコラボレーションで驚きを与え、店舗を「ゴースト・スキーリゾート」のポップアップに変身させ、限定商品やユニークなアイスクリームを展示した。

Jasper偽の開発者APIリスク警告や偽のNFTオファーなど、欺瞞的な手口による広範な電子メールフィッシングキャンペーンに、相当数のOpenSeaユーザーが遭遇しています。

Kikyo

Kikyo