ゲームの未来に挑む:スリープレスAIのビジョン

ゲームとAIの先駆者 Sleepless AIは、AI、ゲーム、ブロックチェーンの融合における先駆者的存在である。その成功は、ビジョンの実行と、AIとブロックチェーン技術の分野で際立つ能力にかかっている。これらの分野の愛好家にとって、Sleepless AIは今後数年間で注目すべきベンチャー企業である。

Alex

Alex

By Sleepy.txt

ペイパルが銀行を開設する。

12月15日、4億3,000万人のアクティブユーザーを持つ世界的な決済大手は、「ペイパル銀行」(ILC)という銀行を設立する計画について、FDICとユタ州金融機関局に正式に申請した。銀行」(ILC)を設立する計画である。

しかし、わずか3ヶ月前の9月24日、ペイパルは70億ドルもの「今すぐ買って後で払う」融資資産をパッケージ化し、資産運用会社のBlue Owlに売却するという超大型取引を発表した。

当時の電話会議で、ジェイミー・ミラー最高財務責任者(CFO)はウォール街に対し、ペイパルの戦略は「バランスシートを軽く保つ」ことであり、資本を解放して効率を改善することだと宣言した。

この2つは非常に矛盾しており、「軽さ」を追求すると同時に、銀行免許を申請し、銀行は世界で最も重い「重い」ビジネスの1つであり、最も厳しい規制を受け入れるために膨大な量の預金を支払う必要があるだけでなく、預金や融資のリスクを負担する必要があります。リスクの。

このめちゃくちゃな決断の裏には、何か差し迫った理由があって妥協せざるを得なかったという事情があるに違いない。これは日常的な事業拡大ではなく、規制のレッドラインに対するビーチ上陸のようなものだ。

ペイパルが銀行を開設した公式の理由である「中小企業に低コストの融資資金を提供するため」は、精査に耐えない。

2013年以降、ペイパルは世界中の42万社の中小企業に300億ドル以上の融資を行ったというデータがある。言い換えれば、ペイパルは銀行免許を持たずに運営してきた12年間で、お金を貸すという素晴らしい仕事をしてきたということだ。では、なぜこのタイミングで銀行免許を申請する必要があったのだろうか?

この疑問に答えるには、過去に300億ドルの融資を実際に行ったのは誰なのかを解明する必要がある。

。おそらく大半の人は、ウェブバンクという銀行を聞いたことがないだろう。この銀行は極めて秘密主義で、消費者向けの支店を開設しておらず、広告も出しておらず、公式ウェブサイトでさえ非常に簡潔なものにとどまっている。しかし、アメリカのフィンテックの隠れた一角では、その巨大さを理解することは不可能だ。

ウェブバンクは、ペイパルのワーキングキャピタルとビジネスローン、スター企業アファームの分割払い、個人ローンプラットフォーム「アップグレード」を支える金融業者だ。

これには、「サービスとしての銀行業務(BaaS)」と呼ばれるビジネスモデルが関わっている。ペイパルは顧客獲得、リスク管理、ユーザー体験のケアを担当し、ウェブバンクはライセンスの発行という1つのことだけを担当する。WebBankはライセンスの発行という1つのことだけを担当します。

より一般的な例えを使うなら、PayPalはこのビジネスにおける「第二の大家」にすぎず、実際の不動産ライセンスはWebBankの手にあります。

これはかつて、ペイパルのようなハイテク企業にとって完璧なソリューションだった。銀行免許の申請は難しすぎ、遅すぎ、高すぎました。また、米国50州のそれぞれで貸金業免許を申請するのは、煩雑な管理上の悪夢でした。ウェブバンクからライセンスをレンタルすることは、VIPファーストトラックに相当するものだった。

しかし、ビジネスを「レンタル」する際の最大のリスクは、家主がいつでもレンタルを止める可能性があること、あるいは家を売却したり取り壊したりする可能性があることだ。

2024年4月、米国のすべてのフィンテック企業が背筋を凍らせるブラックスワンの出来事が起こった。シナプスというBaaS仲介会社が突然破産を申請し、10万人以上のユーザーの2億6500万ドルの資金凍結に直接つながり、さらに9600万ドルが直接行方不明になり、生活貯蓄を失った人もいた。

この大惨事によって、BaaSモデルには大きな欠陥があり、何か問題が起きれば、これまで築き上げてきた信頼が一夜にして崩壊してしまうことを誰もが思い知った。その結果、規制当局はBaaSモデルを厳しくチェックするようになり、いくつかの銀行はBaaSのコンプライアンス問題により罰金を科され、取引制限を受けることになった。

ペイパルにとって、シナプスではなくウェブバンクと提携しているとはいえ、リスクの論理は同じです。ウェブバンクに何か問題が起きれば、ペイパルの融資事業は麻痺し、ウェブバンクが提携条件を調整すれば、ペイパルは交渉力を失い、規制当局がウェブバンクに提携強化を求めれば、ペイパルは受動的にそれを受け入れなければならない。規制当局がウェブバンクに提携の強化を求めれば、ペイパルは受動的に受け入れなければならない。これは、ビジネスに奮闘しているが、その生命線はまだ誰かの手の中にある「第二の持ち家」のジレンマである。

その上、経営陣に単独でやっていく決意をさせたのは、高金利時代の風前の灯火という、さらに赤裸々な別の誘惑だった。

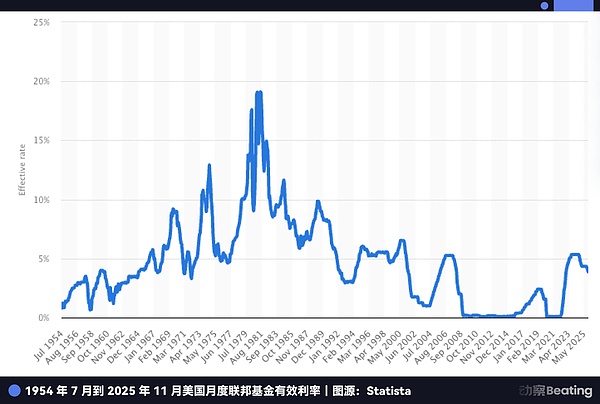

ゼロ金利の最後の10年間は、預金と融資の間のスプレッドが非常に薄かったため、銀行であることは必ずしもセクシーなビジネスではなかった。しかし今日、それはまったく別の話だ。

連邦準備制度理事会(FRB)が利下げを始めたとはいえ、米国の基準金利は依然として4.5%前後と歴史的に高い水準にある。つまり、預金はそれ自体が金鉱なのだ。

PayPalが今置かれている厄介な立場を考えてみよう。4億3000万人のアクティブユーザーから得た膨大な資金がPayPalアカウントに眠っており、PayPalはその資金を提携銀行に預けなければならないのだ。

提携銀行はこの低コストの資金を手に入れ、利回り5%の米国債を買ったり、高利のローンを発行したりして大儲けし、ペイパルはその残りを少しもらうだけだった。

ペイパルが独自の銀行免許を取得すれば、4億3000万人の利用者の遊休資金を直接自社の低コストの預金に変え、左手で国債を買い、右手で貸し出し、すべてのスプレッドと利益を独り占めすることができる。高金利のこの数年間で、これは数十億ドルレベルの利益格差に相当する。

しかし、ウェブバンクを排除するだけなら、ペイパルはもっと前にそうすべきだった。

このことから、ペイパルの核心にある、より差し迫った致命的なもう一つの不安、つまり安定コインが見えてくる。span leaf="">融資ビジネスにおける「第二の持ち家」であることが、ペイパルの資金を減らし、心配事を増やすだけだとしたら、その依存性は、安定したコインの戦場における本当の存亡の危機に変わりつつある。

2025年、ペイパルのステーブルコインであるPYUSDは爆発的な成長を遂げ、その時価総額は3ヶ月で3倍の38億ドルに達し、ユーチューブでさえ12月にPYUSD決済の統合を発表した。

しかし、この話題の背景には、ペイパルがプレスリリースでも強調しない事実があります。

ナイキが自社工場で靴を作らず、工場にロゴをライセンスしているのと同じように、ペイパルはブランドのライセンサーに過ぎないという、よくある「ブランディング」の話だ。

以前は、これはビジネス上の役割分担のようなもので、PayPalは製品とトラフィックを手中に収め、Paxosはコンプライアンスと流通に責任を負っていました。

しかし2025年12月12日、その役割分担が変わり始めた。米通貨監督庁(OCC)は、パクソスを含む複数の金融機関に、国家信託銀行免許の「条件付き承認」を与えたのだ。

これは、預金を預かってFDIC保険を受けることができるという伝統的な意味での「商業銀行」ではないが、パクソスが鋳造業者から、ステップアップできる数を持つ発行者に移行しつつあることを意味する。

ジェニアス法の枠組みをもう一度整理してみると、ペイパルが急ぐ理由がわかるだろう。同法は、規制された銀行システムが子会社を通じて決済ベースのステーブルコインを発行することを認めており、発行権と収益連鎖はますます「認可された」者の手に集中していく。

かつてペイパルは、ステーブルコインをアウトソーシングされたモジュールとして考えることができましたが、今では、アウトソーサーがより強力な規制上の地位を得れば、もはや単なるサプライヤーではなく、代替パートナー、あるいは潜在的な敵対者にもなり得ます。

そしてペイパルの困惑は、発行の台座も規制上のアイデンティティも保持していないことだ。

Usdcの前進とOCCの信託型ライセンスのリリースは、1つのことを思い起こさせている。安定コインをめぐる戦いにおいて、最終的な比較は、誰が最初に安定コインを送り出すかではなく、誰が発行、信託統治、清算、コンプライアンスの綱を自らの手で握ることができるかである。ということである。

つまり、ペイパルは銀行になろうというよりも、チケットを作り上げようとしているのであり、そうでなければ永遠に傍観者でいるだけだ。

より有害なことに、ステーブルコインはペイパルのコアビジネスへの下降打撃である。

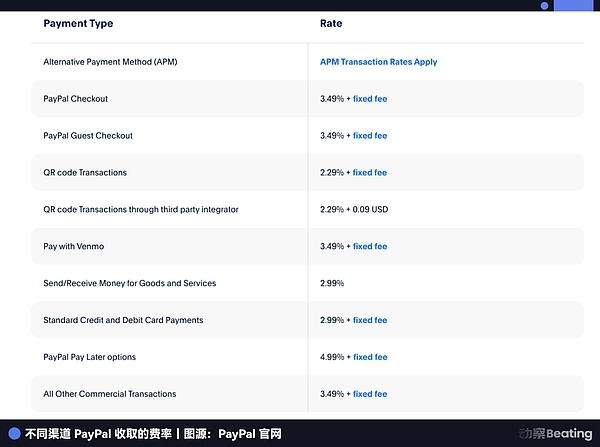

ペイパルの最も儲かるビジネスは電子商取引決済で、取引ごとに2.29~3.49%の手数料に依存している。しかし、stablecoinのロジックは完全に異なっている、それはほとんど取引手数料を請求しません、お金は国債の利息で、ユーザーが入金した資金によって作られています。

AmazonがUSDCを受け入れ始めたとき、そしてShopifyがstablecoin決済に対応したとき、加盟店は単純な算数の問題に直面した。ほぼゼロコストでstablecoinを使えるのに、なぜPayPalに2.5%の手数料を払うのか?

現在、電子商取引決済はペイパルの収益の半分以上を占めている。過去2年間で、市場シェアは54.8%から40%まで落ち込んだが、安定した通貨のイニシアチブをつかまなければ、ペイパルの堀は完全に埋まってしまうだろう。

PayPalの現在の市場シェアは54%から40%に低下した。"">ペイパルの現状は、アップル・ペイ・ラテ事業を立ち上げたアップルのそれと非常によく似ている。2024年、アップルは銀行免許を持たず、ゴールドマン・サックスの支配下に置かれ、最終的には単に事業を停止し、最も得意とするハードウェア分野に後退した。アップルが撤退できるのは、アップルにとって金融はケーキの上のアイシングに過ぎず、ハードウェアがコアコンピテンシーだからだ。

しかし、ペイパルはもう後戻りできない。

携帯電話もOSもハードウェアのエコシステムも持っていない。金融がすべてであり、唯一の糧なのだ。アップルの撤退は戦略的縮小であり、ペイパルは撤退する勇気があるなら、死を待つだけだ。

だからペイパルは前進しなければならない。銀行免許を取得し、ステーブルコインの発行、管理、収益に関するすべての権利を自らの手に取り戻さなければならない。

しかし、米国で銀行を開設するのは簡単だろうか?特に70億ドルの貸付資産を持つハイテク企業にとって、規制当局の認可のハードルは非常に高い。

そこでペイパルは、未来への切符を手に入れるために、手の込んだ資本マジックを披露した。

さて、PayPalがどうやって未来への切符を手に入れたのかを見てみよう。">さて、冒頭で述べたパラドックスに注意を引き戻そう。

9月24日、ペイパルは70億ドルの「今すぐ買って後で払う」ローンをパッケージ化してブルーオウルに売却したと発表し、「身軽になった」とCFOから注目された。当時、ウォール街のアナリストの多くは、これは単に収益を削り、キャッシュフローを良く見せるための方法だと考えていた。

しかし、3ヵ月後の銀行免許申請という文脈でこれを見ると、実際には矛盾ではなく、慎重に練られた組み合わせであることが明らかになる。

70億ドルの債権売却がなければ、ペイパルの銀行免許申請成功の可能性はほぼゼロだっただろう。

なぜか?米国では、銀行免許の申請には極めて厳格な「健康診断」が必要で、規制当局(FDIC)は「自己資本比率」という定規を握っているからだ。

これは単純な理屈で、バランスシートにどれだけリスクの高い資産(ローンなど)が眠っているかということであり、リスク防衛のためにそれに応じた割合のマージンを取らなければならない。

もしペイパルがこの70億ドルの融資を背負ってFDICのドアをノックしたらどうなるか想像してみてください。それを支払うだけの資金があるのか?"これは、ペイパルが天文学的な預金をする必要があることを意味するだけでなく、承認拒否につながる可能性もある。

そのため、ペイパルは身体検査を受ける前に、完全にスリム化しなければならなかった。

ブルーオウルへの売却は、金融専門用語でフォワードフロー契約と呼ばれた。PayPalは、今後2年間の新規貸付債権(つまり「印刷されたお金」)と債務不履行リスクをすべてBlue Owlに投じましたが、引き受けの権利と顧客との関係を保持することで、「お金を印刷する機械」を独り占めするという賢い設計になっていました。

ユーザーから見れば、彼らはまだPayPalからお金を借りており、PayPalアプリで返済している。しかし、FDICの診断書上では、PayPalのバランスシートは一瞬にして極めてクリーンでフレッシュになった。

PayPalは、貸し倒れのリスクが大きい貸し手から、リスクのないサービス料を得る通行人へとそのアイデンティティを変えました。

これは、規制当局の承認と意図的な資産移転を通過させるために、ウォール街では前例がないわけではありませんが、断固としてそうする、このような大規模な、珍しいです。これはちょうど、PayPalの経営の決意を証明する場合でも、既存の脂肪肉(ローンの利息)を食べるために他の人と共有するだけでなく、その長期的な食事券を交換する。

そして、その大きな賭けのための時間の窓は急速に閉じており、PayPalは、それが見ているその「バックドア」は、規制当局によって閉鎖されているか、あるいは溶接されているので、そのように急いでいる。

ペイパルはこのライセンスを申請した。ペイパルはこのライセンスを申請した。正式名称は「インダストリアル・ローン・カンパニー」(インダストリアル・ローン・カンパニー、ILC)と呼ばれる。しかし、これが米国の金融規制システムであり、最も奇妙な、しかし最も切望される存在の一つでもある。

ILCのライセンスを持つ企業のリストを見てみると、強い不協和音を感じるだろう:BMW、トヨタ、ハーレーダビッドソン、ターゲット......。

あなたはこう尋ねるかもしれない:なぜこれらの自動車販売業者や食料品販売業者は銀行を開設したいのだろうか?

それがILCのマジックなのです。金融大手以外が合法的に銀行を開設できる、米国の法制度における唯一の「規制の抜け穴」です。

この抜け穴は、1987年に成立した競争的平等銀行法(CEBA)に由来する。この法律の名前は「平等」だが、極めて不平等な特権が残されている。ILCの親会社が「銀行持株会社」として登録する義務を免除されているのだ。

通常の銀行免許を申請する場合、親会社は連邦準備制度理事会(FRB)のような頭からつま先まで徹底した規制を受けなければならない。しかし、ILCライセンスを保持している場合、親会社(PayPalのような)はFRBの対象ではなく、FDICとユタ州レベルでの規制を受けるだけです。

つまり、銀行が預金を預かり、連邦政府の決済システムにアクセスするという州レベルの特権を享受できる一方で、FRBによるビジネスへの干渉を避ける完璧な方法を手に入れることができるのです。

これは規制の裁定と呼ばれるもので、さらに魅力的なのは「混合ビジネス」を可能にすることだ。BMWとハーレーダビッドソンはこのようにして、産業チェーンの垂直統合を実現している。

BMWの銀行は、そのビジネスが車を買うプロセスに完全に組み込まれているため、物理的なカウンターを必要としない。BMWの購入を決めると、販売システムが自動的にBMW銀行のローン・サービスと連動する。

BMWにとっては、自動車購入で利益を上げ、自動車ローンの利息を食いつぶす。これはハーレー・ダビッドソンにとってはさらに真実である。ハーレー・ダビッドソンの銀行は、伝統的な銀行に追い返されたバイク乗りにさえローンを組むことができる。なぜなら、ハーレー自身しか知らないことだが、こうした熱狂的なファンのデフォルト率は実際にはかなり低いからだ。

これは究極のPayPalの夢です:左手に支払い、右手に銀行、真ん中にstablecoin、そして部外者を排除するためのすべてのピース。

これを見ると、この抜け道がこれほどうまく機能しているのだから、なぜウォルマートやアマゾンはこのライセンスを申請しに行かず、自ら銀行を開設しないのかと問いたくなるに違いない。

伝統的な銀行界がこの裏口を嫌っているからです。

銀行家は、大量のユーザーデータを持つ巨大企業に銀行を開設させるのは本末転倒だと考えています。

銀行家は、大量のユーザーデータを持つ巨大企業に銀行を開設させるのは本末転倒だと考えています。銀行協会は、ウォルマートの銀行がスーパーマーケットのデータを利用し、ウォルマートで買い物をする人だけに安いローンを提供したら、地域の銀行がどうやって生き残るのか、という理由で議会に猛烈に働きかけた。

世論の大きな圧力により、ウォルマートは2007年に申請を取り下げざるを得なくなった。この事件はILCに対する規制当局の「冷遇」に直結し、FDICは2006年から2019年までの丸13年間、営利企業の申請を1件も承認しなかった。スクエア(現ブロック)がこの状況を打破しようと奮闘したのは2020年のことだった。

しかし今、新たに再開されたその裏口は、再び永久に閉鎖される危機に瀕している。

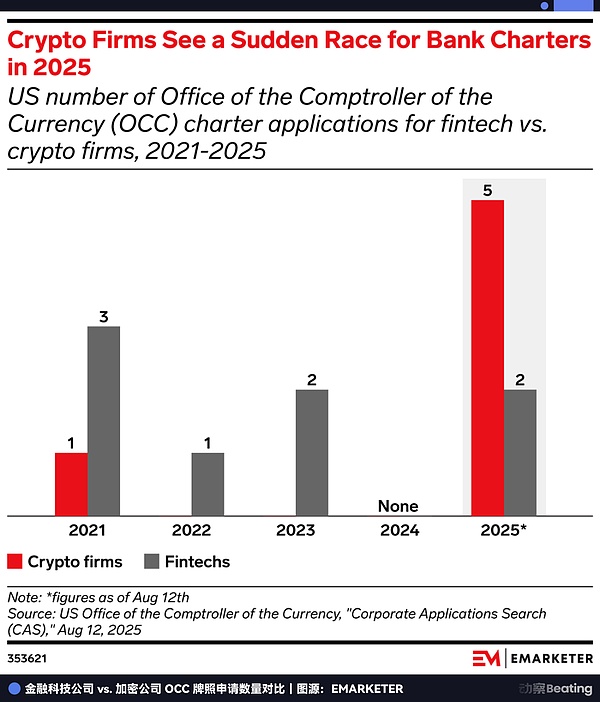

2025年7月、FDICは突然ILCの枠組みに関する意見募集を行い、これは規制強化の強いシグナルと見なされた。一方、議会では関連法案の提出が止むことはなかった。

こうしてライセンス取得ラッシュが始まった。2025年には米国の銀行ライセンス申請が過去最高の20件に達し、OCC(通貨監督庁)だけでも過去4年分を合わせた14件の申請があった。

扉が閉まる前の最後のチャンスであることは誰もが知っている。ペイパルは今回、規制当局との競争にさらされており、抜け穴が法律で完全にふさがれる前に参入しなければ、扉は永遠に閉まってしまうかもしれない。

PayPalは、その名前をリストに載せるために懸命に戦ってきました。ペイパルが確保するために苦労したライセンスは、実は「オプション」なのだ。

現在の価値は確かである。しかし、その将来的な価値は、現在は立ち入り禁止だが、その将来が想像できる禁断の領域へのアクセスをペイパルに許可することにある。

ウォール街で最も人目を引くビジネスが何なのか見てみよう。決済ではなく、資産運用だ。

銀行免許を取得する前のペイパルは、単純なパススルーとしてユーザーの資金移動を助けることしかできなかった。しかし、ILCライセンスを取得すれば、合法的なカストディアンとしての地位を得ることができる。

これは、ペイパルが4億3,000万人のユーザーのために、ビットコイン、イーサリアム、さらには将来のRWA資産を合法的に保有できることを意味する。さらに、将来のGENIUS法の枠組みの下では、銀行はDeFiプロトコルに接続することを許された唯一の合法的なポータルになるかもしれません。

AaveやCompoundのようなオンチェーンプロトコルに接続する「高利回りバンキング」ボタンを備えた将来のPayPalアプリを想像してみてください。ペイパル・バンク。これにより、Web2ペイメントとWeb3ファイナンスの間の壁が取り払われる。

この次元において、ペイパルはもはやストライプとレートを転がすのではなく、暗号時代の金融オペレーティングシステムを構築している。取引の処理から資産の管理へと進化を遂げようとしているのだ。取引は直線的で上限があるが、資産管理は無限のゲームである。

このレイヤーを見れば、なぜペイパルが2025年末にこのチャージを開始するのか理解できるだろう。

時代の入り口に立たされていることがよくわかる。その背後には、伝統的な決済ビジネスの利益がステーブルコインによってゼロになるという恐怖があり、その前には、規制の裏口であるILCが永久に閉じられようとしているという切迫感がある。

そのドアを通り抜けるためには、生死を分けるチケットを手に入れるために、9月に70億ドルの資産を売却し、どん底まで這い上がる必要があった。

時計の針を27年まで伸ばすと、運命論のサイクルが見えてくる。

ピーター・ティールとイーロン・マスクが1998年にペイパルの前身を設立したとき、彼らの使命は、電子マネーを使って古く非効率な金融機関を一掃し、「銀行に挑戦する」ことだった。

それから27年後、かつての「ドラゴンスレイヤー」たちは「銀行になる」ために全力を尽くしている。

ビジネスの世界にはおとぎ話はなく、生き残ることだけがある。暗号通貨が金融秩序を再構築する前夜、システムの外側にいる「元巨頭」であり続けることは、行き詰まるだけだ。次の時代に生き残る唯一の方法は、たとえ「裏口」からであっても、そのアイデンティティを手に入れることなのだ。

これは窓が閉まる前に完了させなければならない、生死をかけた脱却なのだ。

賭けに勝てば、それはウェブ3時代のJPモルガンであり、賭けに負ければ、それはインターネット前世代の遺物に過ぎない。

ペイパルに残された時間はあまりない。

ゲームとAIの先駆者 Sleepless AIは、AI、ゲーム、ブロックチェーンの融合における先駆者的存在である。その成功は、ビジョンの実行と、AIとブロックチェーン技術の分野で際立つ能力にかかっている。これらの分野の愛好家にとって、Sleepless AIは今後数年間で注目すべきベンチャー企業である。

AlexGBAキャピタル・ファンド、メタバース、NFT、RWAに特化したWeb3への100億ドル超の投資を発表。

AlexRekt Builderの調査により、Ledger Liveの秘密裏のユーザー活動追跡が明らかになり、Ledgerハードウェアウォレットユーザーに深刻なプライバシー上の懸念が生じました。

Kikyo

Kikyoビットコインネットワークへの影響について議論が続く中、Bitcoin Ordinalsのウェブサイトが初のDDoS攻撃を受ける。

Brian

Brianこの協議に先立ち、HKMAは2022年1月に暗号資産とステーブルコインに関するディスカッション・ペーパーを発表し、さまざまな利害関係者からの意見を募っていた。

Davin

Davin各州が米国の暗号政策を形成し、国の規制動向をリードしている。

BrianGetGrass.ioはユーザーにアイドル帯域幅を収益化する権限を与え、完全な収益再分配を約束し、プライバシーを優先する。

AlexPancakeSwapは、CAKEの供給量を7億5000万から4億5000万に削減することを提案しており、安定したトークノミクスへの戦略的な軸足を示している。

KikyoSolanaの共同創設者であるAnatoly Yakovenko氏は最近、このプロトコルを「Ethereum L2 with the Wormhole Eigenlayer(ワームホール固有層を持つイーサリアムL2)」と位置付ける注目すべき発表を行った。この不可解な発言は、その技術的な性質にもかかわらず、Solanaとその大規模な対抗馬であるイーサリアム(ETH)との間の激しい対立を和らげようとするものである。

Joy

JoyZKフェアはUSDCの払い戻しを開始し、イーサリアムのレイヤー2の旅における重要な瞬間となり、コミュニティの強い関与を示しました。

Brian