ビング・ベンチャーズ:PoSの世界におけるMEVの進化とインパクト

ビングベンチャーズは常に業界のフロンティアを探求することに尽力しており、この投稿は綿密な技術的分析を通じてMEVがもたらす課題と機会を理解するのに役立つだろう。

JinseFinance

JinseFinance

ビットコイン停止価格からの雑談

最近、ビットコインの価格は54,000ドルを割り込み(現在は再び60,000ドルを超えて上昇している)、一部のビットコインマイナーの「シャットダウン価格」を襲い、マウントゴックスがビットコインの支払いを開始し、ドイツ政府が頻繁にビットコインを売却している。

調査機関によると、ビットコインが54,000ドルになれば、23W/T以上の効率を持つASICマイナーのみが利益を上げることができ、5つのモデルだけが生き残るのに苦労する。つまり、ビットコイン価格がシャットダウン価格を下回れば、リスク許容度の小さい一部のマイナーは損失を食い止めるために撤退を図ることになる。このようなマイナーは退出する際、ビットコインを売却して現金化すると同時に、マイニングマシンの価格を引き下げ、ビットコイン価格のさらなる下落を誘発することが多く、これはマイナー・キャピチュレーション(Miner Capitulation)と呼ばれる現象である。

いわゆるシャットダウン価格は、実際にはビットコインのマイナーの採掘コストですが、このコスト価格はどのように計算されるのでしょうか?この疑問に答えるためには、まずビットコインの経済モデルとPoWメカニズムを理解する必要があります。

ビットコインは、総供給量2,100万であらかじめプログラムされており、約10分ごとにブロックを採掘することで、マイナーにビットコイン数の報酬を与えます。報酬はビットコイン開始当初は1ブロックあたり50ビットコインから始まり、その後21万ブロックごと(約4年ごと)に半減し、直近では2024年4月23日に半減し、ブロックの高さは84万となり、報酬は1ブロックあたり3.125ビットコインに下がった。ブロック報酬に加えて、マイナーはパッケージ化されたトランザクションに対して手数料を請求し、これは通常トランザクションあたり0.0001~0.0005ビットコインの範囲である。この手数料は市場によって規制されており、送金にビットコインを使用するユーザーが多ければ多いほど、マイナーは忙しくなり、取引手数料が低く設定されすぎると、その取引はマイナーによって無視されることになる。

ビットコインのネットワーク上でトランザクションが発生すると、メモリプール(mempool)に置かれる。その後、マイナーはメモリプールからトランザクションのセットを選択し、新しいブロックを形成しようとします。そのために、マイナーは乱数の中から特定の値を見つけ、それをブロックデータと組み合わせて、ネットワークの難易度目標を満たすハッシュ値を生成する必要がある。"採掘 "と呼ばれるこのプロセスは、基準を満たすハッシュ値を最初に計算した者がブックの権利を得る、つまり採掘に成功する。難易度目標は動的な値で、ビットコインの平均ブロック時間を約10分に保つために2016ブロックごと(およそ2週間ごと)に調整される。そのため、ネットワーク全体の演算能力が高ければ高いほど、難易度目標も高くなります。

上記の演算能力とは、ビットコインマイニングマシンの採掘能力、つまり1秒間に何回のハッシュ衝突ができるかということで、現在の演算能力の単位は一般的にTH/sが使われています。したがって、1Tの演算能力あたり、理論的には1日に8*10^(-7)ビットコインを採掘することができます。マイナーの場合、マイニングマシンの購入費、マイニング作業費、管理費以外に、マイニングにかかる電気代が主な出費となります。Ant S19 pro minerを例にとると、定格容量110T、定格消費電力3,250Wで、1Tの演算能力あたり、1日あたり0.709kWを消費することが推察されます。国や地域による電気代の差は大きく、0.055u/kwの計算によると、ビットコインのコストは1日あたり約50,000円となります。0.055 u/kwの場合、ビットコインのコストは約50,000米ドル。下図はF2Poolのビットコインマイニングデータであるが、基本的に筆者の試算と同じである。

上記の仮定は、630EH/sのネットワーク容量に基づいています。これが達成されると、ビットコインの採掘コストは約50,000ドルになります。EH/s、ひとたび「マイナーの降伏」があれば、ネットワークパワーは低下し、ビットコインの採掘コストも低下する。同様に、ビットコインの価格が上昇し、マイナーが利益を得るようになれば、ネットワーク全体のパワーは上昇し、ビットコインの採掘コストも上昇します。

つまり、ビットコインの「停止価格」は、実際には市場規制とマイナーのチャンスゲームの結果であり、すべてはビットコインのシンプルだが効果的な経済モデルに基づいている。

PoS下の経済モデル

ビットコインに代表されるPoWパブリックチェーンの経済モデルでは、マイナーが最も重要なプレイヤーですが、PoSパブリックチェーン(イーサやソラナなど)では、マイナーの役割はありません。

まず、PoSとPoWの最大の違いは、PoSではコンセンサスブロックに参加するノードがアクセスメカニズムを持っていることです。このメカニズムでは、ノードはネットワーク・コンセンサスに参加する資格を得るために、一定数のプラットフォーム・トークンを誓約する必要がある。同時に、プラットフォームはこれらのノードにブロック報酬としてプラットフォーム・トークンを発行し、ネットワークの安定に貢献するよう動機付ける。PoSの下では、トークンを誓約することでネットワークコンセンサスに参加するノードは、一般的にバリデータと呼ばれます。

第二に、プラットフォームトークンが無限に増加する場合(イーサやソラナなど)、プラットフォームトークンのインフレも考慮しなければなりません。プラットフォームトークンのインクリメンタルな発行は通常、バリデータ・ブロックの報酬によって実現され、破壊は通常、取引手数料の形で流動性を回収する形で行われる。増分の発行と回収は、経済の安定を維持するために、インフレやデフレを部分的に許容するが、長期間は許容しない、バランスに達する必要がある。

最後に、プラットフォームトークンの機能ですが、取引手数料としてしか利用できないビットコインとは異なり、PoSのプラットフォームトークンは、ブロック報酬の誓約の存在により、有利子機能を持つため、プラットフォームによっては、預託された誓約の設計も行い、市場におけるプラットフォームトークンの流通を減らし、経済の安定性を維持することもできます。私たちがよく話題にする流動性誓約は、通常、委託された誓約の設計に基づく第三者契約であり、APRは誓約されたブロック報酬(およびMEV)から得られます。

イーサ

イーサネットワークの初期供給量は7,200万であり、そのうち6,000万は2014年7月と8月に開催されたクラウドファンディングキャンペーンで配布されました。そのうち6,000万は2014年7月と8月に開催されたクラウドファンディング・キャンペーンでETHを購入した人々(平均価格はそれぞれ約0.30ドル)に配布され、残りの1,200万は2015年のネットワーク立ち上げ時にプロトコルへの初期貢献者83人に半分ずつ配布され、残りの半分はEtherFoundationのために確保された。イーサネット・ネットワークの総供給量は現在約1億2000万個である。

2022年9月、イーサはPoWからPoS(The Merge)に移行し、ビーコンチェーンを開始した。イーサネットワークのインフレ設計は、これを境界として2つのフェーズに分けられます:イーサがPoSに切り替わる前は、年間約484万ETHが追加され、インフレ率は約4%、イーサがPoSに切り替わった後は、年間約301万ETHが追加され、インフレ率は約2.5%です。実際、イーサがPOSに移行して以来、ETHはほとんどの期間デフレで、平均1.4%となっています。これは、各トランザクションがネットワークの基本手数料としてETHの一部を燃やすというEIP-1559の慣例によるものです。

イーサネットワークでは、ノードがビーコンチェーン上のバリデータになりたい場合、32ETHを誓約する必要があり、32ETH以上ではネットワーク上のバリデータのウェイトは増加しません。ビーコンチェーンの各エポックには32のタイムスロットがあり、それぞれが約12秒間続き、ブロックを生成する。イーサネットはスロット単位で報酬を授与する。その報酬額は、各スロットの最適な条件下での各バリデータの平均報酬を示す基本報酬から計算され、ブロックの提案者が基本報酬の1/8を獲得し、残りの報酬は投票者(他のバリデータの多数決に合わせて投票することが条件)と同期委員会の参加者に分配される。報酬の分配は、バリデータの有効残高とアクティブなバリデータの総数に関連している。および有効な検証者の総数に関係する。バリデータの報酬の詳細については、Etherプロトコルの最も複雑な設計の1つであるEtherのGaperコンセンサスについて自由に学ぶことができます。

イーサの誓約には最低32ETHが必要なため、誓約するETHを他の検証者に委任するサポートはなく、誓約されたETHには27時間のロック解除期間があります。これらのルールは誓約者にとって障害となるため、より使いやすい誓約環境を提供するためにLST(Liquid Staking Token)プロトコルが市場に登場した。その原理は、ETHをプールすることで32ETHの最低要件を回避することであり、各ユーザーが独自のバリデータを操作する必要はなく、プレッジプールが適切な操作を処理し、また資金の活用を改善するために他のDeFiアプリケーションに参加するための適切なプレッジ認証情報をユーザーに提供する。

イーサネット流動性誓約の業界リーダーLidoによって開始されたstETHは、イーサLSTトラックの市場シェアのほとんどを占めています。 Lidoは、一般ユーザーがLidoプラットフォームを通じて任意の量のETHを誓約することを可能にし、誓約されたETHはいつでもETHと交換できるstETHに変わり、ネイティブ誓約のペインポイントを解決します。現在のイーサネット・ネットワークでは、誓約されたETHは3,254万で、総供給量の27%を占めており、そのうちリドは980万を拠出し、stETHは誓約されたETHの30%を占めている。

ソラナ

ソラナネットワークの初期供給額は5億ドルで、そのうち38%がコミュニティ準備基金に、12.5%がチームメンバーに、12.5%がソラナ財団に支払われる。12.5%がソラナ財団に、残りの37%が投資家に支払われる。現在、ソラナネットワークの総供給量は約5億8000万枚、流通量は4億6000万枚で、流動化率は約80%。残りの20%のSOLは投資家やチームの手にロックされており、最も大きなロック解除は2025年3月に約4500万枚で行われる。

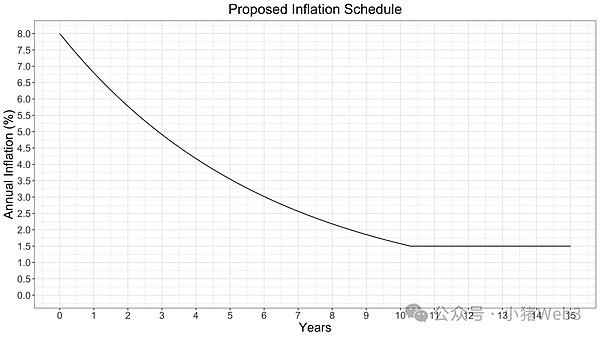

ソラーナの初期インフレ率は8%で、年率-15%で減少し、長期インフレ率は1.5%である。

ソラナネットワークは、検証者に最低誓約額を要求しない。ソラナネットワークは、ベリファイアに最低誓約額を要求しないが、ベリファイアの議決権と誓約報酬は、その誓約額に比例して分配される。ソラナネットワークは、委任ステーキングをサポートしており、これにより、ユーザーは既存のベリファイアにSOLを誓約し、収益を共有する。デリゲート・ステーキングは、SOLがベリファイアに委譲されることを意味するのではなく、ユーザーのウォレットに残るため、SOLを保有しているのと同じくらい安全である。現在1500の検証ノードがあり、APRは平均約7%です。

ベリファイアはトランザクションの検証とブロックの提案を行います。ベリファイアは、ベリファイアが正しく成功した投票(これ自体がトランザクションであり、ベリファイアはトランザクション手数料を支払います)を提出するたびにポイントを得ます。手数料の50%のみがブロック報酬としてバリデータに流れ、残りの50%は破棄される。セッション中、バリデータはこれらのポイントを蓄積し、セッション終了時にSOL報酬のパーセンテージと「交換」することができる。ポイント対報酬の「交換」は公平に重み付けされ、すなわち、ポイント総数(全バリデータのポイントの合計)に対するバリデータのパーセンテージが対応するSOL報酬を受け取る。

。Solanaネットワーク上のLSTの現状はEtherのそれとは大きく異なり、流通しているSOLの80%以上がSolanaネットワーク上で誓約されており、Etherの27%よりもはるかに高い。しかし、LSTはプレッジ供給量の6%に過ぎない(Etherでは40%超)。その主な理由は、Solanaネットワークが委任誓約をネイティブにサポートしており、DeFiプロトコルのエコシステムがまだ初期段階にあること、そしてLidoとその同類がEtherで解決しようとしている問題がSolanaには存在しないことです。JitoはSolanaネットワークにおけるLSTのリーダーであり、JitoはユーザーのSOLをMEVをサポートするバリデータノード(Jitos-Solana Validator Client)に委任します。JitoはユーザーのSOLをMEV対応(Jito-Solana Validator Client)のバリデータノードに委譲してJitoSOLとし、MEVの収益が追加収益として誓約者に分配される。その結果、JitoプラットフォームのAPRは委任誓約のAPRよりも高く、現在最大7.92%であり、JitoSOLは誓約SOLの3%を占めている。

まとめ

経済モデリングは、長期的な運用を想定したブロックチェーンの設計において、群を抜いて最も重要なものです。ビットコインに代表されるPoWパブリックチェーンのシンプルで効果的な経済モデルと比較すると、イーサやソラナに代表されるPoSパブリックチェーンの経済モデルの設計は、通常非常に複雑です。

新しいパブリックチェーンの経済モデルを見てみると、大多数がPoWコンセンサスメカニズムではなくPoSを使用しています。その理由は、PoSの方がエネルギー効率が良いことに加えて、スループットとトランザクション確認時間も優れており、1秒あたりにより多くのトランザクションを処理することができ、パフォーマンスはブロックチェーンが大量導入に移行するための基盤だからです。

同じコストで、PoSはより安全で、攻撃からの回復も容易です。検証者は利害関係者であるため、正直な検証者は報われ、邪悪な検証者は罰せられる。もちろん、最大の利害関係者が最も得をし、富の集中問題が生じる。

ビングベンチャーズは常に業界のフロンティアを探求することに尽力しており、この投稿は綿密な技術的分析を通じてMEVがもたらす課題と機会を理解するのに役立つだろう。

JinseFinanceビットコインの未確認取引のキューでロボコール操作を行う方法は複数ある。 ある特定の方法は、プライベートメモリプールの出現につながり、ブロックチェーンのパワーを中央集権化する可能性がある。

JinseFinanceMEVブースト,ブロブ,ブロブの役割、再販とMEVブースト ゴールデンファイナンス,ブロブ市場の発展と価格安定性分析

JinseFinanceMEV税はMEVを再分配するもので、そうでなければすべて検索者に渡るはずのMEV利益をアプリに還元する。

JinseFinanceTomasz K. Stańczakは、ブロックチェーン技術が理想主義的な出発点から徐々に進化し、現在では広く検討されている市場構造へと発展した経緯を探る。

JinseFinanceソラーナは、イーサが選択したようなプロポーザー・ビルダー分離(PBS)路線をとる必要はないが、長期的にフィーベース市場を安定させるために総合的なアプローチをとる必要がある。

JinseFinanceL2シーケンサーは、イーサネット・レイヤー2スキームのコア・コンポーネントとして、重要な役割を果たしている。

JinseFinanceJinseFinanceFlashbots のブロック リレーラーは、イーサリアム バリデータ エコシステムを支配し続けています。

Coindesk

Coindesk Cointelegraph

Cointelegraph