退屈な猿愛好家向けイベント「ApeFest」で目の不快感が報告される

Bored Apeのコレクターたちは、香港で開催されたApeFestのパーティーに参加した後、思いがけない難題に直面することになった。

Jasper

Jasper

決済のビジョンやPayFiの物語について語る一方で、ステーブルコインを中核とする暗号決済がアプリケーションの着地段階まで静かに進んでいることは知られていない。

コインゲート2024クリプトペイメントレポートは同様に、コインゲートがその年に処理したクリプトペイメントは1,677,288件で、そのうち35.5%がステーブルコインの形で処理されたと指摘している。stablecoinが完了した。

一方で、ストライプ、ペイパル、ビザ、マスターカードなどの従来の決済大手も進出している。

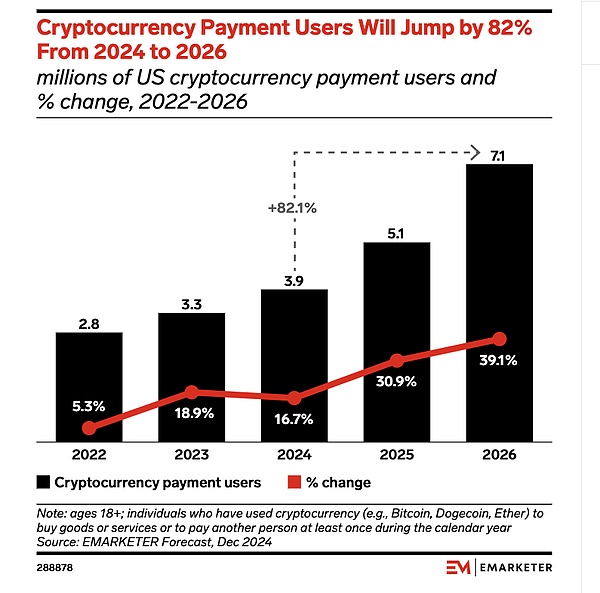

しかし、暗号決済は現在、現実の決済を可能にしているにもかかわらず、マス・アドプションはまだ「ラスト・マイル」から抜け出せないでいる。「ラストワンマイル」に留まっている。

暗号決済は現在、現実の決済を可能にしているにもかかわらず、マス・アダプションはまだ「ラスト・マイル」に留まっている。span leaf="">eMarketerによると、米国における暗号決済の利用者数は、2024年から2026年にかけて82%という急成長を遂げるものの、決済に占める割合では約20%の伸びにとどまり、米国利用者の39.1%に達するという。さらに、同レポートは、2026年には世界全体で暗号決済を利用するユーザーはわずか2.6%にとどまるとも予測している。

コインゲートのデータもこれを反映している。ドイツでは6~6.5%、英国では5.2~5.7%で、ナイジェリアやウクライナなどの新興市場では1%を超えていません。

なぜこれが重要なのか?

生態マップ:暗号決済チェーンのジグソーパズルの現状

外国の街角のコンビニで飲み物を買うときを想像してみてほしい。携帯電話の財布を開き、コードをスキャンし、暗号通貨を使って支払いを完了するだけだ。銀行カードは不要で、面倒な縛りもなく、決済は即座に行われる。を新たに追加した。

これが、暗号通貨決済が真にMass Adoptionを達成したときにあるべき日常的なシナリオであり、業界全体が目指している目標でもあります。

このようなシームレスで便利な暗号決済エクスペリエンスを実現するには、複雑で協力的なインフラサポート一式が舞台裏で実際に必要です。資産の発行から、支払いトランジット、ユーザーポータルから加盟店端末まで、あらゆるリンクが欠落している。

資産発行

決済分野では、理論的にはどの暗号資産も送金に使用できるが、実際には、価格変動や決済の安定性などを考慮すると、BTCとステイブルコインが最も一般的に使用される決済媒体となっており、取引件数と計上金額ではステイブルコインが明らかに優位性を示している。

現在、サークル(USDC)、テザー(USDT)、ペイパル(PYUSD)が主要なステーブルコイン発行者となっている。中でもUSDCとUSDTは複数のブロックチェーンネットワークで広く流通し、主流の決済手段となっている。特にUSDTは、CoinGateのレポートによると、取引量の97.2%を占めており、USDCは2位となっている。

現在、ステーブルコインの発行者は、決済ゲートウェイ、国境を越えた決済プラットフォーム、伝統的な金融機関との協力チャネルを積極的に拡大している。

例えば、サークルは2023年からVisaと協力し、約190カ国をカバーするVisaのクロスボーダー決済ネットワークにUSDCを統合することで、従来のFXにおける摩擦コストを効果的に削減している。PayPalも2024年にPYUSDを立ち上げ、VenmoとX(旧Twitter)のプラットフォームに徐々に統合し、ソーシャル決済シナリオにおける安定コインの使用を拡大している。

決済トランジット

決済トランジット・リンクは、オンチェーンの資産フローとオフチェーンの消費システムをつなぐという重要な任務を担っています。

バイナンス・ペイ、コインベース・コマース、アルケミー・ペイなどのネイティブ暗号決済トランジットは、オンチェーン資産と実際のフィアット通貨システムとの橋渡しに重点を置いています。資産交換、取引集約、支払い清算などの主要機能を引き受ける。

一方、従来の決済大手も暗号決済分野への進出を加速させている。

2025年2月、ストライプはステーブルコインのインフラプラットフォームであるブリッジを11億ドルで買収し、オンチェーン決済の分野に正式に参入した。一方、Visaは、クロスボーダー決済ネットワークでUSDCクリアリングをサポートするためにCircleと協力し、Solanaのような高性能パブリックチェーンに徐々に拡大することを選択した。"">暗号決済の発展の初期段階では、ユーザーは主に暗号デビットカードやUカードなどを決済の入り口として利用し、チェーン上の資産を不換紙幣の口座残高に変換した後、従来のVISAやマスターカードの決済システムに接続して消費者決済を実現していた。このモデルは資産の利用シーンを広げたが、依然として伝統的な金融インフラに依存しており、オンチェーン資産のネイティブな循環を真に実現できていない。

ウォレットアプリの機能が進化するにつれ、オンチェーンウォレットは徐々に暗号決済の新しいユーザーポータルになりつつあります、MetaMask、Trust Wallet、Bitget Wallet、およびその他の主流のウォレットは、ユーザーの資産管理とトランザクション署名の機能を担うだけでなく、オンチェーン決済APIまたはサードパーティの決済ゲートウェイインターフェースを統合し、ユーザーがコードスキャンやその他の手段を通じて直接決済要求を開始し、従来の不換紙幣口座システムをバイパスして、安定したコインやその他のオンチェーン資産を使用して消費を完了できるようにしています。

マーチャントターミナル

マーチャント・ターミナルは、小売、電子商取引、観光、ホテル、その他の業界をカバーし、暗号決済が実世界で大量採用を実現するための究極のアプリケーション・シナリオであり、産業チェーンがクローズド・ループを完成させるための中核的な原動力でもあります。

従来、加盟店は技術的な障壁、変動リスク、コンプライアンスの不確実性から、暗号資産を直接受け取ることに慎重でした。近年、ステーブルコインの人気、決済ゲートウェイ技術の成熟、決済サイクルの短縮に伴い、加盟店は暗号決済へのアクセス意欲を徐々に高め始めている。NFTイブニングのレポートによると、暗号決済を受け入れる加盟店の数は2024年に世界で12,834に達し、2023年から50%増加した。このうち、ヨーロッパは5,677店舗でトップ、ブラジルは1,292店舗で国別トップとなっている。

一方、東南アジア、ラテンアメリカ、その他モバイル決済の普及率が高い新興経済国など、一部の地域市場は暗号化決済導入のパイオニアゾーンとして浮上している、AlchemyPay、Binance Payなどのプラットフォームは、現地の加盟店ネットワークと協力し、実際の消費シーンにおける暗号化決済の着地を促進することで、従来の決済システムの経路依存性を徐々に打ち破っている。

安定したコインの決済システムは改善され続け、ウォレット機能は進化し続けている一方で、なぜ暗号決済はまだ日常的な消費シーンに浸透していないのでしょうか?

技術や製品の観点からは、現在のユーザーは暗号通貨を使用して迅速に決済を行うことができますが、実際の消費者サイドでは、遅れているユーザーエクスペリエンスが克服できない「最後の1キロメートル」を構成しています。「最後の1キロメートル」である。

高い統合コスト

現在、加盟店側の暗号決済に対する最大の抵抗の1つは、「ウォレットと加盟店システムの断片化」に起因しています。統一された標準化された構造がないため、加盟店は暗号決済にアクセスする際、異なるウォレットや異なるチェーン環境向けに開発を繰り返す必要があることが多く、統合の難易度とコストが大幅に上昇します。

デロイトが実施した調査によると、調査対象企業の89%が、デジタル通貨を既存の金融インフラと統合する複雑さが主な課題の1つであると回答している。これに対し、ブロックチェーン決済ゲートウェイであるPaydifyの戦略責任者であるPakning Luk氏は、Money20/20サミットで、すべてのウォレットをブロックチェーンで橋渡しし、安定したコインでの即時決済をサポートし、手数料をゼロにすることで、世界中の加盟店やユーザーが暗号通貨の受け取りと支払いを簡単に行えるようにすることを提案した。

長い決済サイクル

オンチェーン決済は理論的にはセカンドレベルクリアリングをサポートしているにもかかわらず、実際のビジネス環境では決済プロセスは依然として従来の決済インフラに大きく依存しています。

Stripeを例にとると、オンチェーン決済機能を提供しているものの、加盟店は通常、資金が到着するまで2~3営業日待つ必要がある。この遅延は、高い流動性を必要とする小売業や越境EC事業者にとって、キャッシュフロー管理の大きな障害となります。

生態学的サイロ

ユーザー側の抵抗は、暗号決済のエコシステムがマルチチェーン環境で断片化が進んでいるという事実から生じています。

ユーザーはオンチェーン決済を行う際、チェーンネットワークやウォレットプラグインを手動で切り替える必要があることが多く、操作の複雑さが増し、決済のスムーズさに影響します。同時に、一部の大規模な決済プラットフォームは加盟店を独自のエコシステムに縛り付けており、他の決済ネットワークへの切り替えの柔軟性を制限し、「エコロジカルサイロ」現象を悪化させている。

バイナンス・ペイを例にとると、その決済経路は主にバイナンスのエコシステムに限定されており、バイナンス以外のウォレットユーザーへのサポートは限られています。他の主流ウォレット(MetaMask、Bitget Walletなど)やBSC以外のパブリックチェーンとの相互運用性がないため、オンチェーン決済の流動性障壁がさらに高くなっています。

高いボラティリティ

高いボラティリティ

加盟店が暗号決済へのアクセスに成功したとしても、価格変動による不安定な資産価値の問題は、依然としてその大量採用を制限する重要な要因の1つです。

フィアット通貨決済システムの安定した予測可能な決済額と比較すると、オンチェーン決済のプロセス、特にビットコインやイーサリアムなどのボラティリティの高い資産を使用する場合、加盟店はより大きな為替差損に悩まされます。リスクを負うことになります。

安定したコインに基づく暗号決済モデルでさえ、完全にリスクがないわけではない。例えば、極端な市場環境では、一部のアンカリングされた安定コイン(USDT、USDCなど)も短期間アンカリングが解除され、加盟店の間で懸念が引き起こされています。

さらに、現在の暗号決済スキームのほとんどは、決済価格のロック(決済開始の瞬間の決済為替レートのロック)に失敗しており、チェーン上の確認時間により、決済プロセス中に価格のスリッページが発生します。

統合の複雑さから価格のボラティリティに至るまで、暗号決済の現実は、技術そのものよりも、チェーンと人々の間にまだ真に開かれていないチャネルの構造に課題があるということです。

暗号決済の展望

過去数年間の暗号決済の発展を振り返ると、欠けていたのは技術ではなく、真の「ユーザビリティの飛躍」であることがわかる。オンチェーンアカウントから加盟店端末へ、ウォレット操作から日常的な習慣へと、まさに「ユーザビリティの飛躍」なのだ。

そして今、この飛躍の前提は成熟しています:

ステーブルコインの規制は徐々に上陸し、サークル、テザー、そして欧州、米国、アジアの他の発行体は、業界のコンプライアンス基準を積極的に推進するために多くの場所で、

決済インターフェースのグローバルな標準化が推進されており、例えば、東南アジアの多くの国では、国家レベルのQR決済の相互運用性基準を推進しています。

クロスチェーンの相互運用性プロトコル(Cosmos IBC、LayerZeroなど)もまた、生態系の分断を打破し、普遍的な資産循環ネットワークを構築しつつある。

パズルのインフラの断片が埋まりつつあり、暗号決済の大量導入が間近に迫っています。

この時点で、暗号決済が「ラストワンマイル」を超えられるかどうかを本当に決定するのは、プロトコルが優れているかどうかでも、機能が豊富かどうかでもなく、加盟店に暗号のメリットを提供できるかどうかです。加盟店や利用者に「ブロックチェーンを理解していない」体験を提供できるかどうかが、暗号決済がこの「ラスト・マイル」を超えられるかどうかを決めるのだ。暗号資産がもはや単なる投資の対象ではなく、レストランのコードスキャンやアプリのサブスクリプション、国境を越えた決済における「日常通貨」となったとき、暗号決済は真の上陸を果たすと考えることができる。

技術的なオープン性だけでなく、「シナリオ適応」と「加盟店の信頼」も求められる。

この「最後の1キロ」をオープンにしてこそ、暗号決済のスケーリング時代を真に切り開くことができるのです。

大量採用はチェーンだけでなく、通りの端で支払いをするためにスワイプするその1回についてもです。

数千億ドルの安定コインの成長の背後にある資金の流れをデータで包括的に分析すると、コテージコインは上昇しなかったが、資金はどこに行ったのか?

Coinbase + Glassnode: Charting Crypto Q2 2025

Coinbase + Glassnode: Charting Crypto Q2 2025

コインゲート暗号決済レポート2024:安定コインの年

暗号通貨決済の利用は、今後数年間で低水準から急上昇するでしょう。

調査:88%の企業が、暗号通貨を利用できるようになってから収益が増加したと報告。

ブロックチェーン決済ゲートウェイPaydifyがMoney20/20でブロックチェーン決済の未来について議論:標準化、互換性、マーチャント統合が重要課題

Bored Apeのコレクターたちは、香港で開催されたApeFestのパーティーに参加した後、思いがけない難題に直面することになった。

Jasperアバランチ・ブロックチェーンを推進するアバ・ラボは、従業員を12%削減する戦略的決定を下した。

Aaron

Aaron米国証券取引委員会(SEC)は、暗号通貨に精通した専門家の採用に難航している。

JasperゲンスラーがETHが証券であるかどうか答えないのを誰もが見た。そして今、その理由がわかった。

Alex

Alexロンドン証券取引所グループ(LSEG)はこのほど、デジタル資産担当ディレクターの求人情報を発表した。この新しい職務は、デジタル資産、暗号通貨、分散型台帳技術に強い関心を持つ人材を求めている。

Jasper世界的な暗号詐欺の急増により、暗号通貨市場の成長と詐欺事件の拡大との関連性について問い合わせが殺到している。

Hui Xin

Hui Xinボアード・エイプ・ヨットクラブの元ソーシャル・リーダー、シュペンド・サリフーは、過去の人種差別的、反ユダヤ主義的な投稿が再浮上したことを受け、辞任した。

Aaronザ・シンプソンズ」の待望のエピソード "Treehouse of Horror XXXIV "で、この人気アニメシリーズはブロックチェーンとノン・ファンジブル・トークン(NFTs)の領域に踏み込んだ。このエピソードは、有名なNFTやアーティストを彷彿とさせる魅力的なパロディを提供し、暗号空間のコメディ的な探求への回帰を意味する。

Jixu

JixuBlurのトークンはすでに価格が急騰しており、約3週間で0.15ドルから0.27ドルまで上昇し、80%の上昇を記録した。しかし、ライバルのマーケットプレイスであるOpenSeaが従業員の50%削減を発表すると、事態は興味深い方向へと進んだ。このニュースはBlurのトークンをさらに押し上げ、30%上昇させた。

Aaron柴犬の開発者であるKaal Dhairya氏は、『The Shib Magazine』に統合された自己認証システムを悩ませる技術的問題を報告した。

Catherine

Catherine