エンパイア・ステート・オブ・クリプト?エリック・アダムスNY市長、野心的なブロックチェーン・ビジョンでニューヨーク市が暗号革命をリードすることを望む

ニューヨーク市は5月20日、エリック・アダムス市長が同市をブロックチェーンとデジタル資産の世界的リーダーにすることを推進するため、初の暗号サミットを開催する。このイベントは、アダムスが2025年の再選キャンペーンに向けて暗号に優しい政策を倍増させるために開催される。

Weatherly

Weatherly

著者:YettaS出典:X, @YettaSing

今回、コンセンサスHKに行って一番感じたことは、VCが難しすぎる、窮地と言っても過言ではない、Pマーシャルとの対比が強いということだ。Pマーシャルとの対比が強い。あるVCは次の資金調達ができず、あるVCはスタッフの半数を失い、あるVCはベンチャー・キャピタルに転向し、もはや独立して投資することはなく、あるVCは資金調達のためにミームを発行することさえ考えている・・・

私のVCの同業者の多くもマーケットから去ることを選択し、ある者はプロジェクト・サイドに加わり、ある者はKoに変身した。プロジェクトサイドに参加する者、KoLに転向する者、これらの方が費用対効果が高いようです。皆、状況の変化の中で生き残るための新しい道を模索している。VCの何が問題なのか?そして、どうすればこのゲームを打破できるのか?

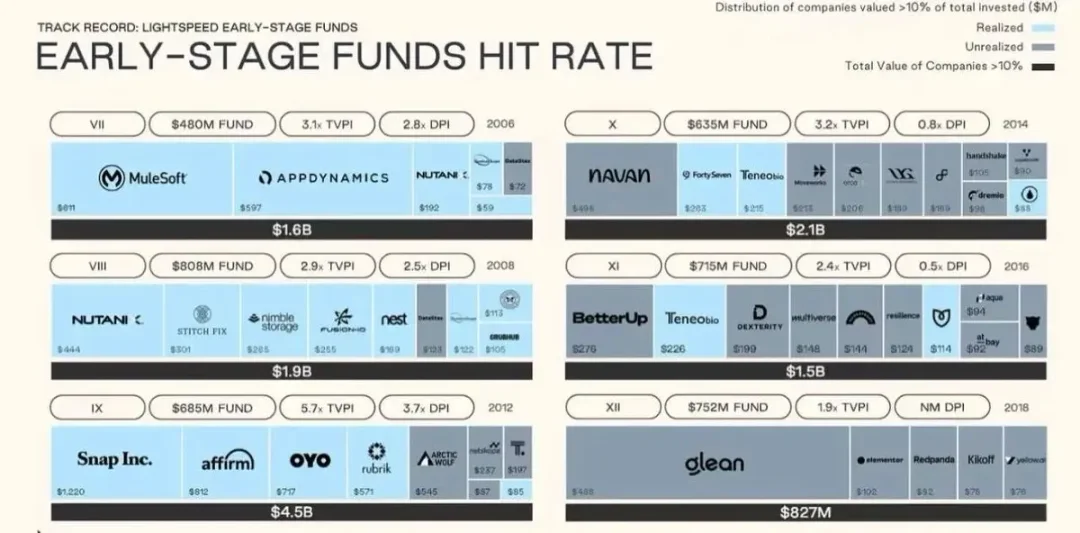

まず第一に、中国でも米国でも、投資アセットクラスとしてのVCにとって最良の時期は過ぎたことを認めなければならない。下のチャートは、いくつかのLightspeedファンドのリターンデータを示しており、2012年に最も優れたファンドは、Snap、Affirm、OYOに投資し、DPI 3.7倍のリターンを達成した(DPIは割り当てられたリターンの倍数であり、バリュエーションに依存せず、実際に終了したファンドのリターンを測定する)、もちろん、BTCの直接購入と比較すると全く比較にならず、資本の返還でさえ、2014年以降、困難な問題となっている。2014年以降、資本の回収すら困難になっているのだ。

中国のVCも同様の軌跡をたどっている。人口ボーナスを頼りに、モバイルインターネットと消費者インターネットが高成長し、アリ、美団、バイトなど数千億の企業を生み出した。2015年が最後のハイライトで、その後、規制の強化、流動性の引き締め、業界の配当の減少、成長のボトルネックに直面した業界サイクルの変化、IPOという出口チャネルの制限により、VC機関の収益率が大幅に低下し、多くの実務家がこの分野から撤退した。

クリプトVCも決して例外ではなく、マクロ環境の変化、市場構造の進化、資本収益率の低下により、VCは多大な生存の困難に直面している。

かつては、VC投資のバリューチェーンははっきりと見えていました:プロジェクトオーナーが革新的なアイデアをもたらし、VCが戦略的支援とリソースを提供し、KoLが重要なタイミングで市場の声を増幅し、最後にCEXで価値発見が行われました。最後に、価値発見はCEXで行われる。これは "比較的公平な "価値連鎖であり、私たち全員が異なる段階で異なる価値を提供し、異なるリスクを負い、それに見合ったリターンを受け取る。

例えば、VCとして私たちが提供する価値は、初期段階でまとまった資金を投資するような単純なものでは決してありません。プロジェクトがエコシステム内の重要なリソースとつながり、事業開発を推進できるよう支援すること、市場の風向きが変わったときにタイムリーなアドバイスを提供すること、プロジェクトが戦略を調整できるよう支援すること、さらには中核チームの構築を支援することです。また、プロジェクト側と長期的なバインディングを行うため、TGEできる時期はもちろん、TGE後も一般的に1年間のロックインと2~3年の権利確定に直面し、プロジェクト側と一緒にPVEという非ゼロサムゲームを行うことを大いに期待しています。

しかし、現在の市場環境では、流動性の極端な欠如、市場ゲームの激化、VCモデルの持続可能性の欠如に、核心的な矛盾があります。

この強気市場の主な原動力は、米国のビットコインスポットETFと機関投資家の強力な参入だった。

機関投資家の資金は主にBTC、BTC ETF、さらにはインデックスに流入していますが、決して市場のより広いトレントに広がっているわけではありません;

それを支える真の技術/製品革新がないため、コテージコインの高い評価を維持することは難しい。

これは、VCモデルが現在の市場環境において非常にFUD的であることの直接的な結果であり、個人投資家は、VCがより低コストでチップを取得でき、市場に関する重要な情報を保持しているという不公平な優位性を享受していると認識し、この情報の非対称性が信頼の崩壊と流動性のさらなる枯渇につながります。PvP環境では、個人投資家は「絶対的な公平性」を求める。これとは対照的に、セカンダリーファンドの戦略は市場心理と強く対立することはなかっただろう。結局のところ、絶対的に公平なチャンスが与えられれば、個人投資家は同じチップで市場に参入できたはずだからだ。

今、ベンチャーキャピタルに押し寄せている怪物は、流動性の逼迫における「相対的公平」に対する「絶対的公平」に対する反発である。

前回はミームを文化現象と考えたが、今回はまったく新しい資金調達の方法として考える必要がある。

公正な参加:個人投資家は、オンチェーンデータを通じて情報を追跡し、比較的安価な価格で初期段階の資金調達にアクセスできる。公正な価格設定:個人投資家は、オンチェーンデータを通じて情報を追跡し、比較的公正な価格設定メカニズムの下で初期段階のチップを入手することができます。

参入障壁の低下:DeFi Summer時代、私たちは価値獲得を推進するために製品イノベーションに依存する数多くのソロ開発者を支援しました。今、Memeモデルは障壁をさらに低くし、開発者が「製品の前に資産を持つ」ことを可能にします。

この論理に本質的な間違いはありません。振り返ってみると、多くのパブリックチェーンが、成熟したエコシステムやメインネットなしでTGEを立ち上げてきました。

要するに、この「製品より資産」路線の進化は、金融エコシステムを席巻するポピュリスト資本主義の波の結果である。アテンション・エコノミーの普及、一攫千金を狙う大衆の欲望への対応、伝統的な金融機関の独占の打破、資本の敷居の引き下げ、情報のオープンと透明化は、ポピュリズムの新時代の止められないトレンドであり、ゲームストップ・リテーラー対ウォール街の進化、ICO、NFT、ミームなどの資金調達手法は、すべて時代の波を解釈した金融版である。

だから私は、Cryptoはこの時代の縮図に過ぎないと言っているのだ。

どのような資金調達モデルも完璧ではなく、ミームの最大の問題は、S/N比が非常に低いことであり、それが前例のない信頼の課題を生み出している。

極めて低いS/N比:フェアローンチにより、資産を発行するのが極めて安くなり、多くのゴミが溢れることになる。

情報の透明性の欠如:流動性の高いミーム・プロジェクトでは、市場の誰もが早い段階で参加できるため、プロジェクトが長期的に構築されているかどうかは、ゲームからいかに利益を得るかよりも重要ではなくなります。

信頼のコストは高騰しています:高い流動性は高いゲーム性を意味します。初日の流動性は、長期的なWin-Winの状況を達成するために、ファウンダーと私たちの利害を結びつけるメカニズムがないことを意味し、私たち全員がいつでも敵対することができ、お互いの流動性を相互に排他的になり、これは危険で持続不可能な信頼構造です。

参加者の違いによる考え方の違いについては、@yuyue_chris氏に非常に同意します:

参加者の違いによる考え方の違いについては、@yuyue_chris氏に同意します:

ミームをプレイする人の思考:物語性 > チップ構造 ~ コミュニティまたはムード > 製品技術;

プライマリーマーケットの思考:物語性 > 製品技術 ~ チップ構造 > コミュニティまたはムード;

ミーム・モデルは本質的に、VCモデルよりもチェーン上の暗い世界です。製品や技術のサポートがないため、「絶対的な公正さ」はしばしば見せかけに過ぎません。市場の背後にいる陰謀団であるリブラを見よ。彼らが公的な便宜を計るたびに、彼らは最終的に我々を正確に収穫される対象に陥らせる。彼らは常にあなたの予測を先読みし、高度にゲーム化された環境では、真の長期的なビルダーを見極めることが難しくなる。

VCがなくなることはないと思う。なぜなら、世界は巨大な情報と信頼の非対称性に満ちており、アークのようなリソースは普通のデヴでは決して得ることができないからだ。

しかし、このようなポピュリスト資本主義の波を前にして、VCがこれまでのように情報の非対称性を利用するだけで儲けられると考えるのは決して現実的ではない。特に、市場のパラダイムが根本的に再構築され、過去に機能していた方法論が急速に淘汰されつつあるとき、変化に適応することは決して容易ではない。ミームファイナンスの台頭は偶然ではなく、流動性のより深い変容と信頼の再構築の結果なのだ。

ミームの高い流動性と短期的なゲーム思考が、VCの長期的な支援と価値のエンパワーメントと出会ったとき、両者のバランスをどうとるかは、VCが直面しなければならない問題である。一方では、プリミティブは市場のシフトに対応する自由と柔軟性を持っていることを喜んでいるが、構造的な変化を認識して投資戦略を変更するのは容易ではない。

しかし、市場がどのように変化しようとも、1つだけ変わらないことがある。それは、長期的な価値を決定するのは、ビジョンと実行力、そして構築し続ける意欲を持つ創業者であるということだ。

ニューヨーク市は5月20日、エリック・アダムス市長が同市をブロックチェーンとデジタル資産の世界的リーダーにすることを推進するため、初の暗号サミットを開催する。このイベントは、アダムスが2025年の再選キャンペーンに向けて暗号に優しい政策を倍増させるために開催される。

WeatherlyPump.funは、PumpSwap取引所を通じてトークン作成者に取引手数料の50%を支払う収益分配スキームを開始した。この動きは継続的な取引活動に報いるものだが、絨毯の引き回しを助長しかねないとの懸念も出ている。

Anais

Anais武装した男たちがパリで暗号大物の娘と孫を誘拐しようとしたが、格闘の末逃走。当局は、一家の暗号関連に関連した金銭的動機があると疑い、捜索を開始した。暗号関連の誘拐事件が増加するなか、この事件はデジタル・ファーストの世界における法執行機関の態勢について緊急の問題を提起している。

Catherine

Catherineカーブファイナンスは1週間で2度目のDNSハイジャックに直面し、ユーザーを悪意のあるクローンサイトにリダイレクトした。同プラットフォームはDNSの脆弱性に対処するため、すぐに新しいドメインに移行した。CRVは8%以上下落し0.7274ドルとなったが、その後回復した。

Kikyo

Kikyoタイは、小口投資家が安全な貯蓄手段を利用できるようにすることを目的として、Gトークンと呼ばれるデジタル国債トークンの試験的な発売を承認した。トークンの価値は50億バーツで、7月までに販売が開始される予定だ。

Weatherly韓国の民主党は、6月の選挙を前に、デジタル資産における韓国の世界的地位を高めることに焦点を当てた新しい委員会を設置し、暗号票を獲得しようとしている。このグループはイノベーションを促進し、「1取引所1銀行」政策のような制限的なルールに挑戦することを目的としている。

CatherineTetherは、株式公開を準備中の新しい投資会社Twenty One Capitalの立ち上げを支援するため、4億5900万ドル相当のビットコインを購入した。同社は現在36,000BTC以上を保有しており、Cantor Equity Partnersとの合併後、さらなる拡大を計画している。

Anaisカーネギーメロン大学の研究者たちは、テキストプロンプトを詳細で物理的に安定したレゴデザインに変換するAIモデル、LegoGPTを開発した。

Kikyoインフィニット・ノード・ファウンデーションは、ユガ・ラボからクリプトパンクスの全知的財産権を取得した。これは、主要なデジタルアート・コレクションが非営利団体に引き継がれた初めてのケースとなる。NODEは、コミュニティーの参加と世界的な美術館とのコラボレーションに重点を置きながら、コレクションの保存、宣伝、展示を計画している。

WeatherlyAIの責任ある利用を保証し、データガバナンスにおける倫理基準を支持する統一原則と相互運用可能なフレームワークを開発するためには、ASEAN加盟国間の協力関係の深化が不可欠である。

Catherine