ハンドルを握るAI:BMW、自動車インテリジェンスにおける戦略的拡大の一環としてディープシークAIを自動車に搭載へ

BMWは今年後半、中国の新興企業DeepSeekのAIを中国の新車モデルに統合する。オリバー・ジプセCEOは、AIの進歩における中国の重要な役割と、AIパートナーシップの強化に対するBMWのコミットメントを強調した。

Catherine

Catherine

4月3日、米国は、日本との相互関税を導入した。米国は基準税率10%の相互関税を導入した。主要国のうち、ベトナム46%、中国34%、台湾32%、スイス31%、南アフリカ30%、インド26%、韓国25%、日本24%、EU20%、英国10%、ブラジル10%、オーストラリア10%である。今回も1977年のIEEPA関税が発動され、関税を課すために国家緊急事態が宣言された。

FRBは停滞した環境に直面しており、金利決定には不確実性が高まっている。金利決定はより不確実なものとなっている。表面的には、関税が物価上昇をもたらすのは一過性の影響だが、それに伴う企業の価格設定行動の変化により、インフレ期待に影響を与え、その後のインフレ傾向に持続的な影響をもたらす可能性がある。最近の関税引き上げによって景気後退期待が高まり、市場は年内4回の利下げを織り込み始めている。しかし、インフレ率の上昇と経済成長の鈍化という環境に、米国政府からの圧力が重なり、FRBの意思決定を取り巻く不確実性は高い。

短期的な予測では、米国や4月9日に上陸した関税は、市場をなだめるために、いくつかの経済で10%以上の関税の延期を発表した。中期的には、米国経済への関税の影響は今後1-2四半期で明らかになり、トランプ大統領は常識に立ち返り、関税率を下げるために免除リストを拡大せざるを得なくなる可能性がある。

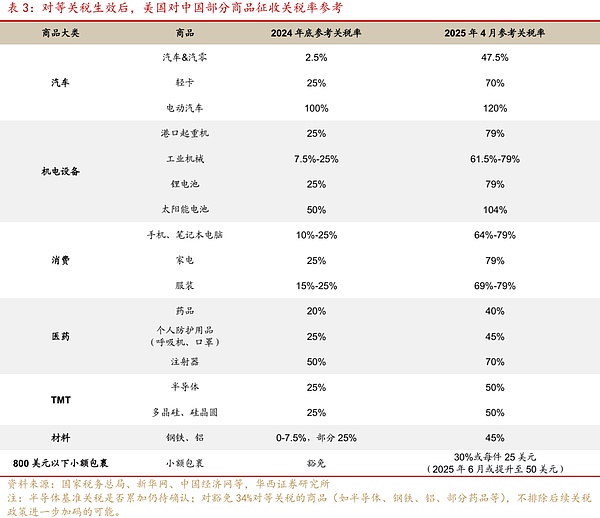

ベサント米財務長官が「54%」と呼ぶ中国からの米国輸入品に対する関税率は、今年2月と3月に追加された20%の課税に34%の相互税率を重ねたものである。対米輸出に占める中国の割合が約14.5%(2018年は20%)であることを考慮すると、輸出全体に対する短期的(12ヵ月間)な足かせ効果は約5%ポイント、中期的効果は約7%ポイントである。GDPについては、直接的な影響のみを考慮すると、例えば輸出が5%ポイント低下した場合、現在の価格のGDPに対する直接的な影響は約0.9%となる。産業連関表の上流と下流の効果を考慮すれば、1%ポイント以上になるかもしれない。

米国の主要貿易相手国に対する関税引き上げは、再輸出貿易にも影響を与える可能性がある。2015-2017年に対する2023-2024年の貿易量の変化を用いると、再輸出は約3,600億ドルで、輸出全体の1.4%、GDPの約0.3%に相当すると推定される。 米国の関税が上陸した後、株式と債券の2種類の資産に与える影響は2つの段階に分けることができる。第2段階は内政的なヘッジであり、リスク選好が再び高まり、リスク資産が選好される可能性がある。国内政策の面では、ブロードマネーが最初に来る可能性があり、定常成長政策の符号化のラウンドごとに、ブロードマネーが最初に着地する。

リスクのヒント: 期待を上回る国内財政・金融政策。.米国の関税やその他の政策は予想を上回る。

4月3日、米国は基準税率10%の相互関税を導入した。主要国では、ベトナム46%、中国34%、台湾32%、スイス31%、南アフリカ30%、インド26%、韓国25%、日本24%、EU20%、英国10%、ブラジル10%、オーストラリア10%となっている。今回も1977年のIEEPA関税が発動され、関税を課すための国家非常事態宣言が出されている。その影響をどう見ていますか?

あるいは関税の変動要因を持ち込む

関税は米国のインフレを押し上げる。米国の輸入が20%の加重率で変わらず、2024年の関税率が約2.4%にとどまると仮定すると、米国の消費に占める基準輸入の割合は約16.5%になる。20%の関税をすべて輸入側が負担する場合、価格上昇に対するプル効果は約2.9%ポイントである。輸入側と輸出側がそれぞれ半分ずつ負担する場合、結果として生じる価格上昇は約1.4%ポイントである。衣料品や靴、玩具など一部の輸入品の利益率が低いことを考慮すると、関税のほとんどは消費者が負担することになる。また、上記の試算では、米国の地元企業が値上げに踏み切る可能性など、2次的な影響は考慮されていないため、実際のインフレへの影響はさらに大きくなるだろう。

関税には所得分配効果がある。トランプ大統領は、減税による歳入と歳出のギャップをヘッジするため、関税によって追加歳入を得たいと考えている。10~20%の関税引き上げは、消費者の所得の一部を政府に移転することに等しく(仮にその全額を消費者が負担するとすれば、3200~6400億ドル、つまり住民の可処分所得の1.5~3.0%の移転に相当する)、住民の可処分所得の減少、ひいては消費の減少を意味する。関税は逆進性があり(所得が高いほど、所得に占める税負担の割合が低くなる)、米国の減税は主に企業や富裕層を対象としているため、この富の移転効果は米国の富裕層と貧困層の二極化を悪化させ、消費の成長見通しをさらに弱めるだろう。トランプ大統領は、関税引き上げによって製造業を回帰させ、中低所得者層の雇用を創出することを期待している。しかし、関税の賦課は速い変数であり、製造業の復活は遅い変数であり、復活できるかどうかは不確実である。したがって、関税が米国に与える短期的な影響は、住民の可処分所得の減少、消費の鈍化、ひいては成長減速の足かせとなる。

FRBはスタグフレーション環境に直面しており、金利決定には不確実性が増している。表面的には、関税が物価上昇をもたらすのは一過性の影響だが、それに伴う企業の価格行動の変化により、インフレ期待に影響を与え、その後のインフレ傾向に持続的な影響をもたらす可能性がある。最近の関税引き上げによって景気後退期待が高まり、市場は年内4回の利下げを織り込み始めている。しかし、インフレ率の上昇と経済成長の鈍化という環境下で、さらに米国政府からの圧力にも直面しているため、FRBの金利決定には高い不透明感がある。

1.1 短期的な見通し。

関税短期予測:米国は4月9日の関税発動時に、一部の経済圏で10%以上の関税の延期を発表する可能性がある。4月9日以降は、EUとの交渉と対抗措置がカギとなる。具体的には、

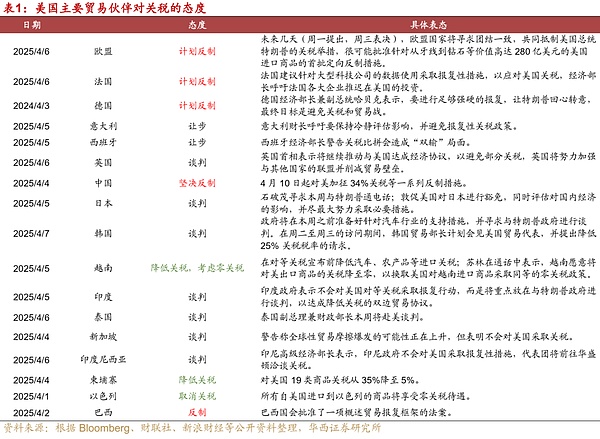

1)ベトナム、インド、タイ、シンガポールは、関税引き下げや交渉などを試み、米国と合意しようとしている。合意に達する。米国のカナダとメキシコに対する関税交渉に言及すると、これらの経済圏に対する関税は1-2ヶ月遅れる可能性が高い。

2)中国の毅然とした対米対抗措置に加え、EU、ブラジルなども対米対抗措置を検討している。EUは内部の不一致に対抗するかどうかで意見が分かれ、ドイツとフランスの立場は比較的厳しく、イタリアとスペインは譲歩する傾向にある。EUは主に初期の鉄鋼・アルミ関税と自動車関税に対抗措置を打ち出そうとしているが、20%の相互関税の対抗措置はまだ明確になっていない。この部分の関税は、EUが交渉するか対抗するかで、海外市場のセンチメントに与える影響が大きくなる。また、ブラジル議会は報復枠組み法案を承認した。

関税率が引き下げられたとしても、米国は短期的には10%の基準関税を維持し、鉄鋼やアルミ自動車などの特定製品にも関税をかけ、その後の関税引き下げの財源とする可能性が高い。高い関税の大半は交渉の切り札として使われ、おそらく交渉を通じて撤廃されるか、部分的に撤廃されることになるだろう。中国とアメリカの貿易協議も行われる可能性があるが、その場合、アメリカは関税の悪影響を認識し、誠意を示す必要がある。

1.2 関税54%シナリオ下における中国の影響に関する3つの措置<

2.1 関税が国内輸出に与える短・中期的影響

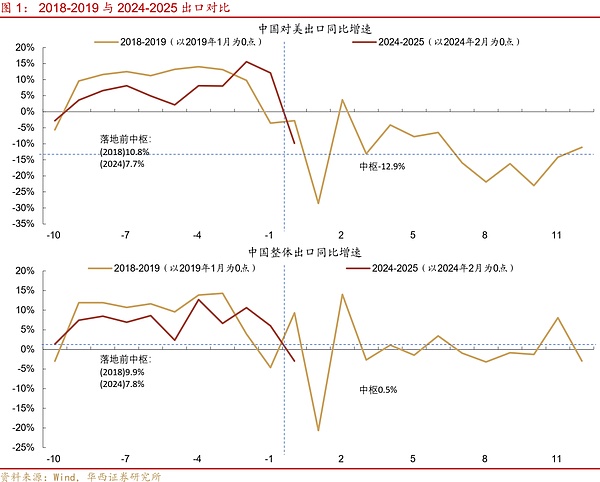

米国の中国からの輸入品に対する関税率は、ジェイソン・ベサート米財務長官によれば54%、つまり今年2月と3月に追加された20%に34%の相互税率を積み重ねたものであるが、2008年から2009年にかけての301号調査によって課された関税(約12%の税率に加重された)に積み重ねたものではない。2018-2019年の輸出データは、この関税の影響をどう評価するかの視点を与えてくれる。

関税が追加された後の2018-2019年を参照すると、米国の中国からの輸入は2018年の10.8%から2019年1月頃には前年比で減少した。-13.6%と、短期的(主関税の引き下げから12ヵ月後)に約24%ポイント減少した。ただし、その時点ですべての商品が関税の対象となっていたわけではないため、リストごとに関税率を分解し、短期的な効果が主に3つのカテゴリーで参照できることを確認する:

1) 3,400億品目3,400億ドルの物品カタログ関税25%は2018年7月7日発効、2019年は2018年比で24.9%削減;

2)160億ドルの物品カタログ関税25%は2018年8月23日発効。2018年8月23日より25%の関税が発効、2019年は2018年比で40.5%引き下げ;

3)2018年9月2000億ドル商品カタログ24日に10%の関税が施行され、2019年5月10日にさらに25%に引き上げられた結果、2019年は2018年比で33.8%の削減となった;

中期的な効果。主な参考値は、2018年に対する2023-2024年の平均輸入額の変化である。340億ドル、160億ドル、2000億ドルのカタログそれぞれ21.1%、42.9%、52.3%の減少。これら3つのカタログに加え、2019年9月1日から米国は3000億ドルの商品の一部(約1000億ドル増)に15%の関税をかけ始め、2020年1月22日にはこの税率を7.5%に引き下げた。2023-2024年の平均輸入額のこの部分は2018年比で24.6%減少した。また、関税なしのカタログを比較すると、2023-2024年の平均輸入額は2018年比で約7.9%増加する。

前回の関税のまとめ、2018年に対する2019年、25%の関税引き上げによる対応カテゴリーの削減幅は以下の通りである。2018年比で2023-24年の削減幅は21.1-52.3%で、削減幅の加重は約47.5%であった。その後の7.5%の関税賦課でも24.6%の減少となっており、輸入量に対する関税の影響が直線的ではないことを示している。

現在のラウンドでは、中国からの2024年の米国は約12.4%の加重関税率は、関税は42%近くのリフトに対応し、54%に引き上げられ、その影響は2018年よりも大きくなる可能性があります。その影響は、25%の関税引き上げによる2018-2019年の影響よりも大きくなる可能性があり、2018-2019年のデータを下限を見積もる参考値として使用することができる。対米輸出の短期的な減少(12ヵ月)は33%程度と思われ、「輸出ラッシュ」の影響は最初の6ヵ月(2018-19年のデータでは4-6%ポイント)よりも若干大きくなる可能性が高いが、中期的な影響は48%程度となるだろう。中国の対米輸出シェアが約14.5%(2018年は20%)であることを考慮すると、輸出全体に対する短期的なドラッグ効果(12ヵ月)は約5%ポイント、中期的な効果は約7%ポイントとなる。2025年については、短期的な効果は参考として利用可能であり、中期的な効果は世界的な貿易摩擦が数年間続くという比較的確率の低いシナリオを前提としている。

GDPについては、直接効果のみを考慮し、例えば、輸出が5%ポイント低下すると、現在の価格のGDPに約0.9%の直接的な足かせとなる。産業連関表の上流と下流の効果を考慮すれば、1%ポイント以上になるかもしれない。注目すべきは、2019年の輸出成長率の低下は約9%ポイントであり、米国の輸出への足かせはその約半分しか説明できず、残りは世界貿易の下降サイクルの影響も重なっていることだ。今年については、その後の世界貿易も米国の関税引き上げによる下振れリスクに直面する可能性がある。

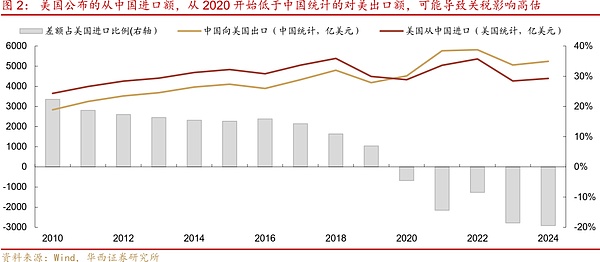

ただし、米国の輸入業者が輸入価格を過少に申告したため、上記の推定が過大評価となった可能性がある。例えば、中国の対米輸出に関する通関統計と米国の対中輸入に関する通関統計を比較すると、2020年以前は前者の方が後者よりも低いことがわかる。これは主に、輸入国が最終的な輸出元に戻り、再輸出の一部を統計に含めたいためである。しかし2020年以降、前者は後者より高くなり、2021年から2024年にかけては平均15%高くなっている。これは、米国の輸入業者が関税の支払いを少なくするために、輸入申告の価格を引き下げている可能性を指摘する異常なパフォーマンスである。このため、短期的には33%減、中期的には48%減という従来の予測は、輸入オファーが落ち込んでいる影響によって誇張されている可能性が高い。したがって、輸出に対する関税の短期的な影響は5%未満、おそらく下限は3%程度にとどまる可能性が高く、現在価格のGDPに対する直接的な影響は0.5%程度にとどまる可能性がある。

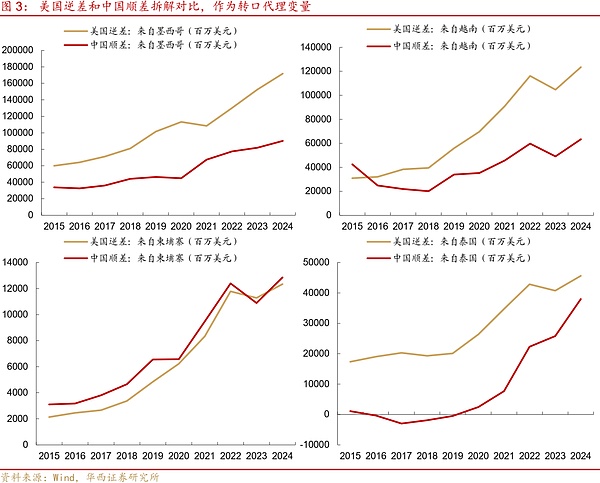

2.2再輸出に対する関税の影響の可能性

米国が主要貿易相手国に課す関税は、再輸出にも影響を与える可能性がある。効果的な直接追跡方法がないため推定が難しい再輸出データは、米国の赤字と中国の黒字を分解することで間接的に測定する。2015-2017年からの変化に対する2023-2024年のソース国(主要貿易相手国)別の米国の平均赤字を計算する。同様に、中国の黒字の2023-2024年の平均を、2015-2017年との相対的変化で算出する。

具体的には、米国の対中統計赤字は20.8%、757億ドル/年減少し、EU、メキシコ、ベトナム、韓国、カナダ、インド、タイ、カンボジアからの黒字は20.8%減少する。タイ、カンボジアなどからの黒字は年間3,651億ドル増加した。また、中国のこれらの経済圏に対する黒字も急速に増加しており、その増加額は約2,495億ドル/年である。中国の黒字の増加は、これらの国々からの米国の赤字の68%に相当する。もちろん、これは中国がこれらの経済圏を通じて米国に再輸出していることを意味するものではなく、再輸出推計の参考値として使用されているに過ぎない。仮に2,495億ドルのうち約20%が再輸出だとすると(残りは主に対外事業投資など)、影響を受けた再輸出に相当する数字は499億ドル、およそ3,600億ドルの範囲となり、これは輸出全体の1.4%、つまりおよそGDPに相当する。1.4%、つまりGDPの約0.3%に相当する。

米国がその後、すべての輸入品に10%の基本関税を維持する(あるいは適用除外リストを拡大する)可能性があることは注目に値する。このシナリオでは、再輸出や海上輸送を経由する中国の製造完成品は、米国の消費者にとって依然としてお得な選択肢となるだろう。

自動車業界にとって、米国による25%の追加関税引き上げの直接的な影響は限定的かもしれない。実際、米国は中国への主要な自動車輸出国ではない。Automobile Mobility Associationのデータによると、2024年、中国の自動車輸出トップ5はロシア、メキシコ、アラブ首長国連邦、ベルギー、サウジアラビアで、アメリカはトップ10に入っていない。自動車部品業界にとって、メキシコの中国の部品工場は、関税の影響を軽減するために米国の工場でも、免税条件の "米国-メキシコ-カナダ協定 "を満たすために75%の割合の値をサポートする米国を強化することができます。

さらに注目すべきは、一部の半導体、鉄鋼、医薬品などは相互関税が免除されていることだ。このことは、トランプ大統領が別の手段でこれらの産業に追加関税を課す可能性があり、潜在的なショックが残る可能性があることを意味する。

米国の関税の着地後、株式と債券の2種類の資産への影響は、2つの段階に分けることができます:市場のセンチメントに関税のための第一段階は、次のとおりです。市場心理に関税のための最初の段階:影響は、市場のリスク選好度が低下し、債券のパフォーマンスが比較的支配的である。海外のマクロシナリオは「自由貿易時代の終焉」に切り替わった。しかし、終わりは事後的なものであり、今のところドナルド・トランプ米大統領の関税政策が自由貿易に影響を与えたとしか言いようがない。米政府の関税政策は経済学の基本法則に反しており、「反動」効果はこれから出てくるだろう。関税が所得の「略奪」であることを米国民が認識すれば、2026年の連邦議会中間選挙で共和党が敗北する確率は大幅に高まるだろう。つまり、トランプ大統領の任期後半の政策は持続不可能となり、「ハイフ・マナー協定」のパッケージを完成させるのに十分な時間がないかもしれない。このように、「自由貿易時代の終焉」という壮大なシナリオは、論理ではなく判断であり、リスク回避は短期的には世界の市場心理に影響を与えるかもしれないが、中期的な市場動向を支配することはないだろう。国内市場にとっては、米国が関税の賦課を続けるか、交渉に転じるかを追認すればするほど、リスク選好への影響は大きくなる。短期的には前者が優勢かもしれないが、5-6月には後者に切り替わる可能性もある。

第二段階は内政的なヘッジである。直近2日間の債券高・株安で、センチメント・ショックの第1段階は市場に織り込まれつつあり、国内政策ヘッジの第2段階に入れば、リスク選好が再び高まり、リスク資産が選好される可能性がある。国内政策のヘッジという点では、ブロードマネーが最初に来るかもしれない。右肩上がりの成長政策が一巡するたびに、ブロードマネーが先行して着地する。格下げが比較的柔軟であることを考慮すると、銀行にとって長期流動性を補充しながら期待を高める役割を果たすことができる。2018年から2019年にかけて米国の第1弾関税が課された際、中央銀行もこれを受けて2018年4月に利下げを実施した。さらに、中央銀行はリファイナンス金利のような構造的ツールを引き下げ、的を絞った景気支援を行う可能性がある。全面利下げの条件は比較的高く、おそらく1-2ヵ月間のデータを待って評価することになるだろう。

金融面では、主に特別国債や地方債など本調子の政策ストックの着地を早め、発行ペースを速める可能性がある。4月下旬の政治局会議では、外需低迷の段階をヘッジするため、内需を押し上げる増額政策のストックをさらに検討する可能性がある。

BMWは今年後半、中国の新興企業DeepSeekのAIを中国の新車モデルに統合する。オリバー・ジプセCEOは、AIの進歩における中国の重要な役割と、AIパートナーシップの強化に対するBMWのコミットメントを強調した。

Catherineハッカーがフィッシング攻撃を使って日本の証券会社の口座にアクセスし、世界のペニー株の株価をつり上げ、7億1000万ドル以上の不正取引を引き起こした。ブローカーによる対策にもかかわらず、不正取引や詐欺の報告件数は急増し、多くの投資家が経済的損失に直面している。

Joy

Joy暗号投資家であり、「The Wolf of All Streets」として広く知られているスコット・メルカーが、オンライン上で彼になりすます詐欺師について警告を発した。

Kikyo

Kikyoマレーシアの16歳の学生が、AIが生成したクラスメートのヌード画像を作成・販売した罪で起訴される前に、法定拘留期間を2日過ぎて拘束された。彼は現在、わいせつ罪とネットワーク悪用罪に問われており、保釈中である。このスキャンダルにより、彼の学校の校長はすでに辞任している。

Weatherly

Weatherlyこの第2回SEC円卓会議では、規制当局、法律専門家、暗号のリーダーが一堂に会し、重要な規制上の課題であるカストディ・コンプライアンスを取り上げる。既存のルールはデジタル資産の現実を反映していないという意見が多い。このセッションは明快さをもたらすのか、それともさらなる混乱をもたらすのか。

CatherineOpenAIのCEOであるサム・アルトマンは、ビットコインが政府の支配を超えた世界的な通貨であると賞賛している。彼はこれを、世界のお金の扱い方を変えるためのスマートで重要な一歩だと呼んだ。

Anais

Anaisアドビは、OpenAIとGoogleのAIモデルをFireflyプラットフォームに追加し、ユーザーが選択できるクリエイティブツールを増やした。この統合により、クリエイターはアドビの安全なインハウスモデルと強力なサードパーティのモデルを混在させることができ、より柔軟な制作が可能になります。

AnaisUpbitとBithumbは、DAXAがsUSDの壊れたドルペッグに関連するリスクを指摘した後、SNXの預金を停止した。Synthetixの担保モデルに対する懸念が高まる中、創業者はステイカーに新たな枠組みを採用するよう促し、より厳しい措置が取られる可能性を警告した。

Catherine米国の規制当局が規制を緩和し、連邦政府の決済システムへの直接アクセスを許可し、制度的な正当性が高まったことで、15以上の暗号化企業が銀行免許を取得しようとしている。これは、暗号が待望の主流金融に参入したことを意味するのだろうか?

Kikyo中国のAIアプリであるDeepSeekは、同意なしにユーザーデータを転送したとして韓国で精査を受け、アプリストアから削除された。韓国当局は同社に対し、転送されたデータを削除し、適切なデータ取り扱い手順を確立するよう命じた。

Weatherly