ルートデータを探る:データ大手はいかにしてWeb3投資洞察のためのGo-Toプラットフォームとなったか

パン・ユボとクアン・ユーによって設立されたルートデータは、13,000を超えるプロジェクトの包括的なデータベースとリアルタイムのデータ統合により、Web3ナビゲーションを変革している。最近、彼らは125万ドルの資金を確保し、ユーザーのアクセスと意思決定を強化するためにOKX Walletと提携した。

Weatherly

Weatherly

Source: WisdomTree

先週の米国金融市場は、債務と為替の「二重苦」に見舞われた。ドル指数は3%下落し100を記録、米10年債利回りは急上昇(価格は急落)し、一時は4.5%を超えた。

過去の市場と同様、質の高い噂が広く広まったことで、米国債の暴落懸念が再燃し、米中貿易戦争が急速にエスカレートしたことで、米国への報復として米国債を売る動きが盛んになった。

米国債は暴落するのか?そのリスクは?まだ投資は可能か?

この記事のロジック

I.米国債は世界の金融市場の原資産

II.米国債への応酬関税。市場への影響の可能性

第三に、世界金融の乱高下リスクをヘッジするための米国債の追加配分

米国債。崩壊の恐れは、ここ10年ほどの間に急激に増えすぎたアメリカの連邦債務と、その債務を返済するための過大な負担から来ている。

最近、微妙な噂がこの米国債の「柔らかい下腹部」を直撃した。

2025年が米国政府の国債返済のピークとなり、9兆1900億ドルが満期を迎え、6月には6兆ドルの返済期限がやってくる、というものだ。なぜこの噂が洗練された質の高い噂なのか?

ブルームバーグから出典されたデータグラフは真実であり、インターネット視聴者の食欲と嗜好に高度に合わせた、半分真実の、注意深く作られた、しかし非常に誤解を招くような文章が添えられている。

ウィズダムトリビューンのデータセンターは、この噂を打ち砕く前にデータを深く掘り下げ、「データウィーク67:この最近の米国債の噂はみんなを騙した」に詳細な分析を掲載しました!

まず、米国債の発行構造において、満期が1年未満の短期債の回収総額が全体の85%を占め、この短期債が構造の大部分を占めていることから、ある年の第1四半期に米国債の満期データを見ると、その年の返済保留額が非常に多く、また短期債が大半を占めており、返済リスクの錯覚が生じている。返済リスクの錯覚

2つ目は、噂情報では米国債の満期返済額が2025年に9.19兆ドル、2024年に27.4兆ドルとなっており、満期のデータが過小評価されている可能性がある。

第三に、米国財務省の過去の月次債務返済データ(下記)を見ると、ここ数カ月は2兆ドル前後で推移している。「6月に6兆ドルの満期が集中する」ことはない。

この噂を払拭するためだけの出番かもしれないが、米国債の大きさはやはり事実だ。これほど大きな米国債に返済リスクはあるのだろうか?

次の3つの角度から理解する必要がある。

1つ目は、世界のソブリン債市場において、米国債はまだかなり競争力があるということだ。

2008年の金融危機以降、米国の債務規模は急速に拡大したが、日本や中国など世界の主要国も債務規模を急速に拡大し、レバレッジを急速に高めている。

2024年末には、米国の国家債務は36.2兆ドル、レバレッジ比率(国家債務/実質GDP)は124%、日本の国家債務は1,317兆円、レバレッジ比率は216%、中国の債務は147兆元、レバレッジ比率は109%となる(地方債・地方債は下表に追加していない。)負債と地方債)。

上記のデータを単純に比較することで、いくつかの基本的な事実を見出すことができる:世界の主要国は政府債務が急速に増加し、レバレッジが高くなっている。米国、日本、ユーロ圏は最近3年間、レバレッジの圧縮段階にあり、中国のレバレッジは急上昇している。

最も重要なのは、ある国の債務がリスクにさらされているかどうかを見るには、規模だけでなく、主に価格を見ることだ。価格とは?ひとつは国債の金利、もうひとつは為替レートだ。

オープンで自由な国際金融市場では、価格はグローバル投資家によって決定される。世界の投資家が買えば、米国債の金利は下がり、世界の投資家が売れば、金利は暴騰し(価格は暴落し)、崩壊する。

例えば4月14日現在、10年物国債の価格は米国で4.46%、日本で1.45%、中国で1.65%だった。

しかし、国債金利の価格は中央銀行の金融政策による歪みの影響を受けやすいため、第二の価格である為替レートを見る必要がある。

日本を例にとると、2013年以降、日銀は日本政府の資金調達のためにイールドカーブ・コントロール政策を実施し、その結果、日本の国庫金利は低水準になったが、円には大きな下落圧力がかかり、ドルは対円で70から160以上に上昇し続けている。

金融がまだ開かれていない一部の国では、金利や為替レートがコントロールされ、干渉されており、どちらの価格も需給水準を十分に反映できていないばかりか、警告やリスク発散が難しい。価格が長期にわたって歪められると、国の借金や外国為替に巨大な不安が潜むことになる。

金利と為替という2種類の価格を組み合わせると、米国債と米ドルは依然として高い競争力を保っている。世界のソブリン債、ソブリン通貨が「カス」なら、米国債、ドルは相対的に悪くない。

もちろん、ソブリン債問題は世界で最も顕著な経済問題の一つであり、どの国の債務も無限に拡大することはできない。政府はバランスシートを圧縮し、景気回復、好景気のサイクル中にレバレッジをかけることを選択しなければならない。

現在、中国政府は債務をデフレ化し、地方債務をコントロールしているが、国の債務は急速に増加しており、景気刺激策の必要性から赤字比率は上昇している。

米国政府も債務のデフレ化を進めており、トランプ大統領の決意は私の予想を上回っている。世界中の主要国の有権者、投資家、金融機関、政府は、膨れ上がり、制御不能になり、化膿した債務に対して極めて麻痺しているが、トランプ氏は実際に債務を膨らませ、関税を大量に引き上げてでも収入を生み出す方法を見つけ、連邦政府機関を大量に廃止してでも支出を削減する方法を見つけようと真剣に考えている。しかし、膨れ上がる債務を抑制し、赤字率を抑えようとする米国政府の努力は、米国債の信用力を高めるのに役立っている。

2つ目は、米国債が世界中のほぼすべての大規模機関やコンソーシアムの原資産であり、10年物米国債が世界の金融資産の価格決定のアンカーとなっていることだ。

1兆ドル以上を保有する日本銀行、7000億ドル以上を保有する中国中央銀行、同じく7000億ドル以上を保有する英国など、世界の主要国の金融機関は米国債を原資産として自国の金融施設を建設している。これらの国々は自国通貨を発行するために米国債を準備し、米国債はこれらの国々の基軸通貨の基軸通貨となる。

そして、サウジアラビアの政府系ファンド、米国の年金、英国の年金のように、国家政府系ファンド、社会保障基金、年金があり、資産の安全性と流動性を追求するために、米国債を大規模に配分している。

そして、世界的な大手民間金融機関、特に国際的な保険大手も、米国債の大規模な配分を行っている。国際金融大手は米国債を原資産として長期間保有し、米国債を通じて借り換えや他の金融商品を作っている。

最後に、世界的な大手民間コンソーシアム、世界的な大家族、大コンソーシアムがあり、資産の流動性だけでなく、富の安全性と安定性を追求し、米国債の大規模な配分を行っている。

36兆ドルの米国債(米国債)のうち、55%は米国の投資家(民間機関や個人)が保有しており、13%は連邦準備制度理事会(FRB)が、7%は社会保障基金などが保有している。

外国人投資家は24%を保有しており、保有者は主に国家政府系ファンド、中央銀行、社会保障基金、年金、大手金融大手、大財閥、海外を持つ大家族などである。

日本、中国、イギリスの大規模な保有に加え、カナダ、ベルギー、フランス、アイルランド、スイスがそれぞれ3000億米ドル以上、シンガポール、インド、ブラジルがそれぞれ2000億米ドル以上、ノルウェー、サウジアラビア、韓国、ドイツ、メキシコがそれぞれ1000億米ドル以上を保有している。

つまり、米国債は世界金融市場の底辺資産であり、世界金融ビルの礎石に相当し、米国債が崩壊すれば世界金融市場は炎上する。

トランプ大統領の相互関税政策が米国債に与える影響とは?

実際、相互関税が米国と世界の金融市場に与える影響はすでに起こっており、以下はその影響をより深く、より深く予測したものである:

まず、相互関税は市場の予想を上回り、変数と不確実性が多く、これが市場のパニックを引き起こし、世界の株式は急落した。金と原油がダウンし、資本パニックは、国庫保険を受け入れることを選択し、政策は、米国債とソブリン債の週を立ち上げました。

第二に、相互関税は米国の短期的なインフレに打撃を与え、景気後退期待を増加させた。

相互関税が米国の短期インフレを押し上げ、米国債金利を直接押し上げることは間違いない。しかし、相互関税は中長期的には米国のインフレに影響を与えない。なぜなら、関税の上昇は市場の需要を削減し、需要弾力性の弱い一部の商品の価格は短期的に上昇するが、需要弾力性の強い商品の価格は下落するからである。そのため、インフレ率はまず上昇し、その後下落する。

また、ここから推測されるように、相互関税政策は、米国の経済成長が債券資産に有利な株式資産価格の上昇をカットすることが期待され、つまり、資金は財務省債の景気後退のリスクを回避しようとします。

第三に、金融市場の影響でも同時に国際貿易の影響における相互関税は、米国が圧縮された金融需給を与える可能性があります。

グローバリゼーションと金融化の時代には、経常収支、資本収支、金融収支を一緒に考えるべきで、その中で貿易と金融の関係に注目する。

米国はドルとドル建て金融資産を輸出する国であり、一方にドルを輸出し、他方に商品を輸入することはできない。米国では、貿易黒字の拡大は金融収支の拡大を伴っている。

現在、トランプ大統領は貿易赤字を縮小し、製造業を米国に戻すために関税を引き上げようとしている。私の判断では、トランプはこの目標を達成することはできないが、米国の貿易赤字の縮小に貢献することはできる。つまり、国際的に流通する米ドルが減少し、当然、米国の金融資産に対する需要は減少する。つまり、米国の貿易赤字縮小の裏側には、金融収支の減少がある。

米国政府は、米国の金融資産を保有する海外投資家に対する30%の課税(1970年代に中止され、国内投資家向けに維持されていた)の復活を検討していると言われている。この政策が実現すれば、海外投資家の米国債保有コストが上昇し、米国債の需要が減少することになる。

つまり、相互関税政策は貿易市場に打撃を与えるだけでなく、金融市場にも影響を与え、米国金融市場の規模を圧縮し、米国債の需要と供給を削減する可能性がある。米国債にとって、これは短期的なリスクである。

米国債利回りが上昇した場合、トランプ大統領はどう対応するのか?

米国債の需要減退につながる逆輸入関税政策は、米国債金利の上昇を誘発し、ひいては米国の債務負担を増加させるものであり、トランプ氏が見たくないものであり、彼の政策の制約となる。

トランプ氏は対処するために2つの政策をあてにしている。

1つは、米国債の需要が減少する一方で、その米国財政の健全化によって赤字の規模が圧縮され、政府の資金調達の規模が縮小し、米国債の供給が均衡するように圧縮され、最終的に金利が抑制されることである。

トランプ氏は対処するために2つの政策をあてにしている。

2つ目は、FRBが利下げを加速させることを期待することで、トランプにはパウエルに命令する力も能力もない。

4つ目は、相互関税が極端なシナリオの引き金となり、米国債は崩壊するのか?

いわゆる極端なシナリオとは、戦争と金融戦争である。

戦争が勃発した場合、米国は海外投資家が保有する米国債を凍結したり、利払いを拒否して債務不履行に陥ったりするのではないかと、多くの人が心配している。

歴史上、米国債の実質的なデフォルトはなく、事故は2度しかない。1度目は英国が米国に戦争を仕掛け、連邦財務省の帳簿を焼いたが、最終的に投資家を回収し、利子を支払うことができた。もうひとつは、技術的な失敗のために少数の投資家への利払いが遅れた。その他、第二次世界大戦のような極端なケースでも、アメリカは通常通り利子を支払った。

トランプ大統領の相互関税戦争が金融戦争に発展し、特定の国が米国債の売却に集中した場合、米国債は暴落するのだろうか?米国債が暴落するのは間違いないが、暴落もしない。なぜか?

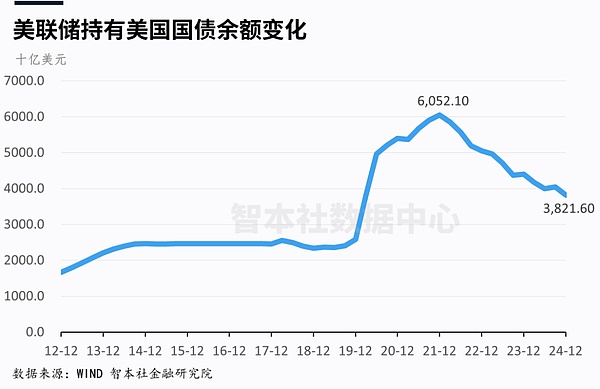

この極端なケースでは、連邦準備制度理事会(FRB)が底をカバーし、米国債を取得し続けるために印刷機を開くだろう。FRBは米国債の「最後の買い手」であり、2008年の金融危機や2020年の疫病危機など、過去数回の危機では、FRBは無制限の国債購入を発表するなどして国債を購入し、最終的に窮地を脱した。

データによると、この一連の緊縮財政の後、連邦準備制度理事会(FRB)が保有する米国債の規模はピーク時の6兆円から3.8兆円に減少し、債券購入のための膨大なスペースが解放された。

今年、FRBは利下げサイクルに入った。米国のインフレ率が短期的には上昇するが、最終的には低下するとしても、FRBには利下げと国債購入の余地が十分にあり、米国債の下落リスクに対処できる。FRBは5月と6月に利下げを行うが、年間利下げ幅は100ベーシスポイント以上になるはずで、米国債の価格は上昇するだろう。

つまり、FRBが存続している限り、米国債はデフォルトせず、ドルが暴落していない限り、米国債は暴落しない。

以下、さらに相互関税政策が米国金融市場に与える深い影響を探る。

まず、経常収支と金融収支の関係を理解する必要がある(資本収支はひとまず置いておく)。

過去数十年間、米国はドルを作り続け、ドルを使って商品を交換し、同時に大規模な商品を輸入し、大規模なドルを輸出し、海外のドルや米国株や米国債などの金融資産の購入を通じて、米国に戻してきた。したがって、米国では、経常収支の長期赤字、金融収支の長期黒字。

これに基づいて、ある国は一定の合理性を持って、一定の貿易赤字・黒字を維持している。しかし、貿易赤字が拡大し、同時に金融黒字も拡大している国は、どこかおかしい。少なくともそれは、価格メカニズムが破綻していること、為替レート、金利、労働価格、原材料価格などが破綻していること、商品輸出や設備投資の規制が不足していることを示している。

実は、貿易赤字・黒字は問題ではなく、貿易赤字・黒字が悪化し続けている世界経済の不均衡が問題なのだ。トランプはその原則に気づいていないかもしれないが、彼のチームやハンドラーはそれをよく理解しており、彼らの目標や行動は非常に一致している。

米国政府は、米国経済の不均衡は主に過度の経常赤字と膨らみすぎた金融収支に現れていると考えている。そのため、相互関税は経常赤字を削減する一方で、金融収支の黒字を削減することになる。

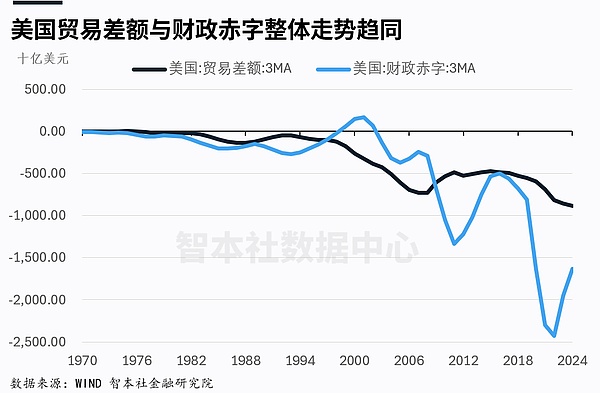

第二に、貿易赤字と財政赤字の関係を理解する必要がある。

米国では過去半世紀の大半の間、貿易赤字が拡大し、財政赤字も同じ割合ではないにせよ、それに応じて拡大してきた。なぜだろうか?

米国の貿易赤字の拡大は、米国の対外生産がより多くの米ドルを必要とすることを意味し、連邦準備制度理事会(FRB)が米国債の取得を通じて米ドルを発行することで、より多くの米ドル基軸通貨の発行が必要となる。この論理は正しい。米国政府はより多くの米国債を発行し、連邦準備制度理事会はより多くの米国債を購入し、より多くの米ドルを発行し、より多くの商品を輸入する。

その結果、米国の貿易赤字と政府債務は同時に拡大し、貿易赤字が増えれば債務負担も増える。

世界の自由市場では、海外投資家は米ドル、米国債に対する強い需要を維持している。に対する強い需要があり、ドルや米国債の価格が強いままであるという論理は問題ない。

しかし、ここ数十年のようにグローバルな自由市場の価格が歪んでいる場合、これは非常に危険だ。世界的な価格不履行/非効率の環境では、見かけの繁栄は大きな危険に潜んでいるかもしれない。このような不確実性に直面している現在、表面的には中国や日本などの海外投資家が依然として好調な米ドルと米国債を大量に購入しており、米国の貿易赤字と金融黒字のゲームは続けられる。しかし、その背後に潜むリスクは、目に見えない関税が国際市場価格を歪め、貿易赤字と財政赤字が悪化し続け、世界経済の不均衡につながるリスクを警告する方法がないことであり、債務が多い国は規制する能力を失っている。

つまり、トランプの相互関税政策は米国の貿易赤字を逆転させようとするものであり、その底流には財政赤字を緩和し、米国の債務問題を緩和しようとする試みがある。これは追跡調査する価値のある問題であり、その本質は米国政府のバランスシートの縮小である。

相互関税によって米国の貿易赤字が削減されるだけでなく、米国の財政黒字も削減されれば、米国債に対する海外の需要は減少し、米国債価格を押し下げやすくなる。

さらに、FRBの利下げは米国債価格を押し上げ、需要縮小圧力に対するヘッジとなる。そしてFRBの利下げ政策は、実際に銀行システムの信用(広義信用)拡大を支援し、民間セクターのバランスシート拡大を促し、縮小過程にある連邦政府に取って代わり、経済成長を後押ししている。

まとめると、米国債の価格はまず下がり、次に上がる。

米国の金融市場が縮小するのであれば、海外の投資家は米国債を売りそうですか?

実際、海外投資家は1990年代、2008年の金融危機までは米国債を買い越していた。さらに、対米輸出規模が大きいほど、貿易黒字が大きいほど、各国が米国債の保有を増やした。その後、多くの国が米国債の保有を減らし始め、つまり米国債分散配分が始まった。

しかし、米国債は世界の金融市場の原資産であり、このような大規模な、良好な信用と流動性の選択肢を見つけることは困難であり、各国政府系ファンド、中央銀行、大規模な金融機関、大規模なコンソーシアムは、米国債を捨て、私は構成するためにどのような種類の製品を知りません。

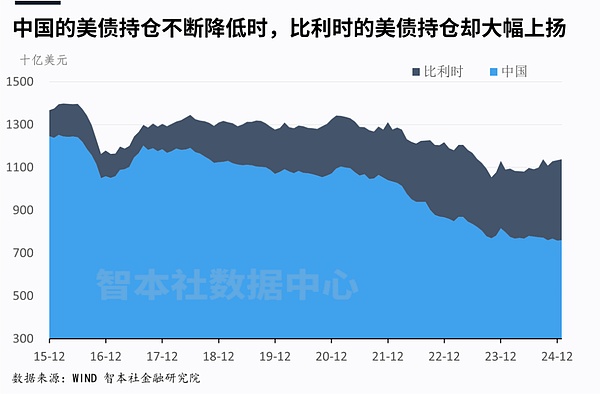

過去15年間、中国は戦略的に米国債の保有を減らしており、中国の保有額は2013年の最高1兆3000億ドルから、最新の数字である2025年には0兆7600億ドル(時価)まで減少し、5000億ドル以上の引き下げとなっている。しかし、このデータは誤解を招きやすい。

米国が発表した中国の米国債保有額は、中国の外交部(FAA)が米国のカストディアンで保有する米国債の時価のみを指しており、FAAが大規模なグローバル債券ファンドなどを通じて間接的に保有する米国債は含まれていない。一般に、中国が保有する米国債の本当の金額を分析する場合、米国財務省が公表している中国が保有する米国債の総額に、ベルギーにあるユーロクリアが保有する米国債の総額を加算する。

上のグラフから、2017年の初めから2024年まで、中国はより多くの債務を支払わなければならないことがわかる。2017年初めから2024年までの8年間で、中国の米国債務残高は2921億ドル減少したが、ベルギーは同期間に2624億ドル増加した。つまり、中国による米国債保有残高の減少の実際の規模はもっと小さいということだ。

また、相互関税が進み、米国の金融収支黒字が縮小するにつれ、海外投資家が保有するドルや米国債は減少する可能性が高く、他国の金融拡大にも水を差す可能性がある。

そこで、相互関税の文脈で、世界の金融市場に対する私の判断は次のようになります。

まず、以前の投稿で述べたように、米国株と世界の金融市場を直撃する相互関税は、トランプ大統領の政策が底を打ち、市場の最悪期が過ぎたことを示唆しています。投資期間は3~4年で、米国株と米国債券に投資する良い機会である。

第二に、今年は世界の金融市場、特に株式市場の変動がまだ大きく、米国債は価格変動リスクはあるが、暴落することはなく、金融の乱高下のリスクをヘッジするために、米国債の配分を(レバレッジをかけずに)増やす必要がある。

米国債は信用力が高く、流動性のある有利子資産である。

米国債は信用力が高く、流動性のある有利子資産であり、「攻めと守り」の戦略で利用することができます。価格が下落しているときは、守ってより高いクーポンを長期間固定し、価格が上昇しているときは、攻めて売ってプレミアム利益を得ることができます。

世界的な金融市場の乱高下の時代にあっても、米国債はリスクヘッジの中核資産である。

パン・ユボとクアン・ユーによって設立されたルートデータは、13,000を超えるプロジェクトの包括的なデータベースとリアルタイムのデータ統合により、Web3ナビゲーションを変革している。最近、彼らは125万ドルの資金を確保し、ユーザーのアクセスと意思決定を強化するためにOKX Walletと提携した。

Weatherlyローンチからわずか1ヶ月で、Yescoinは世界で1,800万人以上のプレイヤーを魅了した。TONとの提携により、Yescoinは潜在的なトークンである$YESのローンチを示唆し、主要取引所への上場の可能性で盛り上がりを見せている。

Kikyo

KikyoOpenAIの新しいSearchGPTは、AIとリアルタイムのウェブデータを組み合わせ、ソースリンク付きの迅速で正確な回答を提供する。現在プロトタイプのテスト中だが、情報検索をより迅速かつ効率的にし、グーグルの優位に挑戦し、進化するAI検索競争に拍車をかけることを目指している。

Anais

AnaisRWAステーブルコイン・プロトコルのUsualは、7月10日にネイティブステーブルコインのUSD0とともにメインネットのパブリックローンチを発表した。それ以来、USD0の時価総額は7,450万ドルから約1億3,000万ドルに急増し、トップ15安定コインの仲間入りを果たした。

Catherine

CatherineOptopiaはAI主導のレイヤー2ネットワークで、イーサリアムとシームレスに統合し、低手数料と高速トランザクションを提供することでブロックチェーンの利用を簡素化する。その革新的なアプローチには、AIエージェントが実行するための「インテント」を作成し、ユーザー、開発者、AI参加者に報酬を与えるために$OPAIトークンを使用することが含まれる。

Weatherlyトランプ氏はBitcoin 2024 Conferenceで、ビットコインの国家備蓄の創設、SECのゲーリー・ゲンスラー委員長の解任、カマラ・ハリス氏の解任、シルクロードの創設者の刑期短縮などを含む暗号政策の概要を説明した。BTC価格は急騰したが、現在70,000ドルに近づいており、最高値からわずか6%しか下落していない。

Kikyoイーロン・マスクのソーシャルメディア・プラットフォーム「X」が、適切な同意なしにAIチャットボット「Grok」の訓練にユーザーデータを使用し、プライバシー法に抵触する可能性があるという批判に直面している。Xは現在、ユーザーがこのデータ収集をオプトアウトできるようにしているが、過去のデータ使用については懸念が残っている。

AnaisBinance Labsと20以上のグローバル投資家の支援を受け、Bracket LabsはLiquid Staked DeFiプラットフォームを3段階に分けて立ち上げる。7月31日から開始されるフェーズIでは、ユーザーがLSTとLRTをエスクローにステークすることができるようになり、本格的な展開に向けた最初のステップとなる。

CatherinePudgy PenguinsのIglooは、Cube Labsを立ち上げ、Abstractを構築するために1100万ドルを調達した。Abstractは、高速で安価なトランザクションのための高度なゼロ知識暗号を使用したレイヤー2のイーサリアム・ブロックチェーンである。Abstractは、Pudgy Penguinsの成功した成長戦略と強固な技術を組み合わせ、ブロックチェーンをより身近で主流なものにすることを目指している。

Anaisウクライナのキエフの当局は、17万ドル相当のBTCのために29歳の外国人ビットコイナーを誘拐・殺害した疑いで4人の男を逮捕した。有罪判決を受けた場合、彼らは終身刑の可能性がある。

Kikyo