TelegramとTONブロックチェーンがイーロン・マスクに先駆け、西側のWeb3「WeChat」を作る

TelegramがTetherをTONブロックチェーンに統合したことで、9億人のユーザーにグローバルな決済の可能性が広がり、欧米向けのWeChatのようなプラットフォームに変貌する可能性がある。

Anais

Anais

Author: @Web3_Mario

Summary: ここ数日の暗号通貨市場は、より実質的な波を通過しました。訂正、相談の市場は非常に混沌としており、コインのサークル巨大なハッキング欠点の連続重畳と相まって、短期的にどのように最近の市場動向を理解することは困難をもたらした。この点で、私はいくつかの意見を持っている、私はあなたと共有し、議論することを願って、私は現在の暗号通貨市場の後退は主に2つの理由によるものだと思う、1つは、ミクロの観点から、連続的なハッカーの攻撃は、伝統的な資金調達の懸念を引き起こし、リスク回避が加熱した。もう1つはマクロ的な観点で、DeepSeekのオープンソースウィークが米国のAIバブルをさらに崩壊させ、トランプ政権の実際の政策と重なり、方向性を促進し、一方では、米国のスタグフレーションに対する市場の懸念を爆発させ、他方では、中国のリスク資産の再評価を開いた。

私は、誰もが興味を持っていると信じています。先週のBybitと先日のInfiniの盗難はまだ記憶に新しく、それについて多くの議論がなされているので、ここでは繰り返しません。ここでくどくど述べるつもりはないが、盗まれた資金がこの2社に与える影響と、それが業界に与える影響について少し話を広げようと思う。まずBybitについてですが、規模からすると15億ドルという金額は、同社の1年程度の純利益にほぼ相当しますが、拡大期にある企業であり、決して小さな金額ではありません。通常、企業は3ヶ月から1年の手元資金を維持すれば十分であり、為替ビジネスがキャッシュフローの多い業界であることを考えると、その手元資金は左側の水準に近いと考えられます。それでは、コインベースの2024年の決算報告書を見て、大まかな最初の判断をしてみよう。2024年コインベースの通年の売上高は、昨年の2倍以上の65億6400万ドル、純利益は26億ドル、一方、費用面では、2024年の総営業費用は43億ドルであった。

つまり、コインベースが開示しているデータを参考にし、バイビットが現在拡大フェーズにあることも合わせると、支出コントロールはもう少しアグレッシブになり、バイビットのキャッシュフロー手元資金は基本的に7億ドルから10億ドルになると予測するのが妥当だろう。その後、15億ドルのユーザー資金の損失は、明らかにただ自己資金に頼って進めることができない、今回は資本借り入れの必要性、エクイティファイナンスまたは株主が資本を注入し、この危機を乗り切るための他の方法が、どのモデルであっても、2025年の暗号通貨市場の成長を考慮すると、暗号通貨市場の成長懸念、私はそれが小さくないことを恐れている資本コストの結果、明らかに事業拡大の将来に一定の負担をもたらすでしょう。

もちろん、攻撃の核となる脆弱性がBybitそのものではなくSafeにあったという今日のニュースは、損失をある程度取り戻すためのインセンティブになるかもしれませんが、暗号業界を悩ませている最も重要なことの1つは、訴訟を長くてコストのかかるプロセスにしている不完全な法的枠組みです。損失を取り戻すのは容易ではない。インフィニに関しては、5,000万ドルの損失が新興企業にとって大きすぎるのは明らかだが、創業者たちは資本注入で嵐を乗り切れるほど強いようだ。

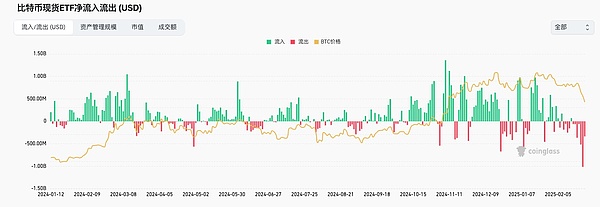

また、この2回連続の大きな損失は、ハイリスクに慣れた暗号通貨トレーダーにとっては驚きではないようだが、21日の攻撃以来、明らかに資金流出を引き起こしたBTC ETFからの資金の流れが示すように、伝統的なファンドの信頼を明らかに揺るがした。この事件が伝統的な投資家に与える影響は否定的なものになると懸念されている。もし、この事件が規制上有利な法的枠組みを整備するプロセスを阻害するのではないかという懸念が生み出されることに焦点が当てられるのであれば、これは重大なことである。つまり、この盗難事件は、ミクロのレベルでは、現在の引き下げの引き金になったと言っていい。

それでは、マクロレベルでいくつかの意味を見てみましょう。結論は、短期的には暗号市場にとって明らかに不利です。つまり、戦略的な縮小、時間的なゆとりを通じ、内部統合を完了させるとともに、産業再建を行い、米国が再工業化の能力を獲得できるようにすることである。この目標を達成するために最も重要な要素は「お金」であり、「お金」は主に米国の財政状況、資金調達能力、ドルの実質購買力に反映され、これら3点の関係は相互に補強し合っているため、関連するプロセスの変化を観察することは容易ではない。

1. 米国の財政赤字問題

2. 米国のスタグフレーションリスク

3. The strong and weak trend of the U.S. dollar;

まず、1点目のアメリカの財政赤字ですが、この問題は前回の記事で分析した通り、核心的な理由であるアメリカの財政赤字問題のこのラウンドを引き起こしたと言うのは簡単です。バイデン政府に戻って異常な景気刺激法案の新たな王冠の流行に対処するために、財務省に代わってイエレンは、金利の逆転によって引き起こされる短期債務の過剰発行を通じて、米国債の発行構造を調整することにより、世界的な規模で富を刈り取るように、短期債務の過剰発行の具体的な理由は、順番に短期米国債利回りを高め、短期米国債の価格を押し下げるために、米国債の価格の供給側の供給側になり、短期米国債利回りが改善するために自然に戻って流れるようにドルを引き付けるドル!米国は、時間コストの損失がないため、あなたは過剰なリスクフリーの利益を享受することができ、この誘惑は非常に大きく、ウォーレン-バフェットに代表される資本は、最後のサイクルでリスク資産の多くを売却することを選択した理由である、現金準備を増やす。そのため、ウォーレン・バフェットに代表される資本は、前サイクルで多くのリスク資産を売却し、現金準備を増やすことを選択した。そして過度な為替レートの下落を避けるため、中央銀行は為替レートを安定させるためにドルの流動性と交換するために、短期債務を割引ベースで損失覚悟で売却し、浮動損失が実質損失に転化することになる。一般的に、これは世界的な収穫戦略であり、特に一部の新興国、貿易黒字国にとっては有効である。しかし、これにも問題がある。米国の債務構造は、短期債務の満期を利子で返済する必要があるため、短期債務の返済圧力が劇的に高まる。

そして、債務危機の最大の影響は、米国の信用に影響を与えることであり、その資金調達能力を低下させ、言い換えれば、米国政府は、米国社会の中立金利の全体的な水増しで、連邦準備制度理事会(FRB)の金融政策の影響を受けることができない国の債務を調達するために高い金利を支払う必要があり、事業活動のための中立金利を水増しした。中立金利は大きな圧力を生み、経済成長の停滞を引き起こし、経済成長の停滞は雇用市場を通じて一般大衆に伝わり、それが投資、消費の縮小を引き起こし、景気後退を引き起こす負のフィードバック閉ループとなる。

そして、財政赤字の問題を解決するために、どのように米国政府の財政規律を再構築するために、トランプ政府にフォーカスのこのメインラインの観察。具体的に政策に関連するのは、マスクはDOGE効率部門、米国政府支出の削減と冗長廃止プロセス、および経済への影響のプロセスを主導した。現在、トランプ大統領の現在の戦力の内部統合のラウンドは非常に大きく、改革は深海に入った参照してください。ここでは、進捗状況の追跡を拡大することなく、筆者自身の観察の論理の一部を提示するにとどめる。

1. レイオフや人員整理といった効率省の政策推進の積極性の度合いがあまりに思い切ったものであることを懸念しており、通常リスク資産にとって不利な経済見通しを短期的に懸念させる結果となることは必至である。

2. 雇用統計やGDPデータなど、マクロ指標がどの程度政策に反映されているかを懸念している。

3. Focus on the process of advancing the tax cut policy.

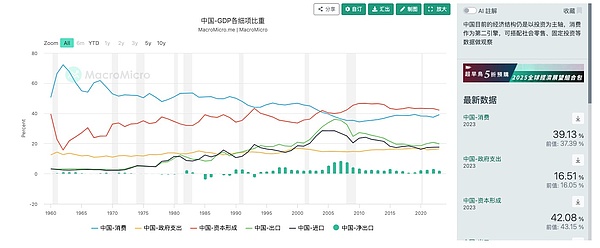

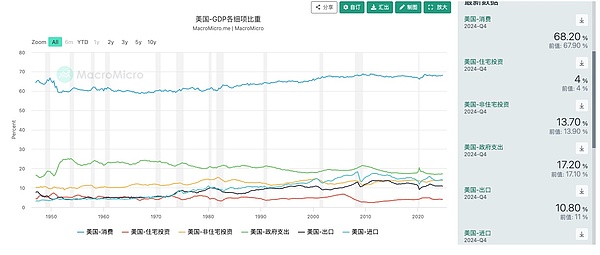

政府支出、そして公務員がアメリカ経済に与える影響を過小評価することはできない。中国は米国よりも政府支出の割合が高いに違いないと思われがちだが、実はこれは誤った印象である。米国の政府支出はGDPの17.2%であるのに対し、中国は16.51%であり、政府支出は通常、産業連鎖乗数を通じて経済全体に伝達される。 両者の構造的な違いは、主に米国のGPDに占める消費比率の高さに反映されているが、中国のGDP構成は輸入と輸出の比率がはるかに高い。これは、米国にとっては輸出を増やすための外需拡大が景気浮揚の手段であるのに対し、中国にとっては内需がまだまだ掘り起こせる可能性を秘めているという、2つの異なる景気浮揚の考え方を表している。

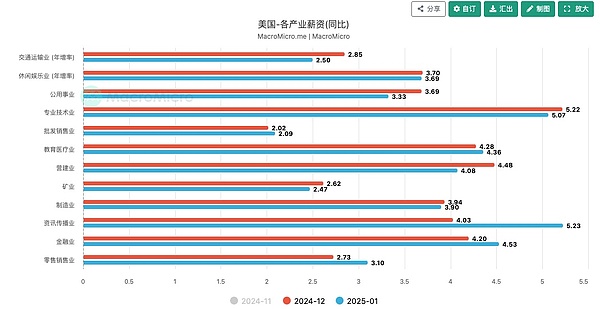

このグラフでわかるように、消費も同じだ。政府部門の給与は軒並み低いわけではなく、政府の人員削減は消費面でも米国の成長を直撃している。したがって、あまりに積極的な政策推進は、確かに景気後退の恐怖を引き起こすだろうが、物事の遅れは丸いだけでなく、トランプ政権の全体的な政策でリズムを促進する。減税の進展については、トランプ大統領の焦点はまだここにないようなので、短期的にはこれによってもたらされる歳入減少の心配は明らかではないようだが、警戒も怠らないようにしたい。

1. How DeepSeek will further impact the AI track.

2. 米国の政府系ファンドの進出。

3. 関税政策と地政学的対立がインフレに与える影響。

私は、最も重要な短期的な影響は最初のポイントだと思う、科学技術のパートナーに興味があるかもしれない知っている、DeepSeekのオープンソースの週は、多くの結果は非常に衝撃的ですが、彼らはすべてのポイントを指して、コンピューティングパワーのAIは大幅に削減する必要があります。これは、米国の過去の利上げサイクルの間に株式市場がまだ安定していることができる理由を残して、AIトラックの巨大な物語と米国はAIトラックの上流と下流で独占しているためです。市場は米国のAIセクター関連銘柄に極めて高いバリュエーションを与えており、当然ながら米国におけるAI主導の新たな経済成長ラウンドを楽観視している。しかし、ディープシークによってこの状況はすべて覆されることになる。ディープシークは2つの面で最大の影響を与えることになるが、その1つはコスト面にある。すなわち、演算に必要な要件を大幅に引き下げたことで、エヌビディアに代表される上流の演算プロバイダーはそのパフォーマンスを大幅に引き下げることになった。性能成長の可能性を大きく後退させた。第二の側面は、オープンソースによってAI下流アルゴリズムの米国独占を崩し、OpenAIに代表されるアルゴリズムプロバイダーの評価を押し下げることである。そして、この影響はまだ始まったばかりだが、米国のAIがその後どのように対応するかにもよるが、短期的には、中国のテクノロジー株の評価リターンと同様に、米国のAI株の評価引き下げを示している。

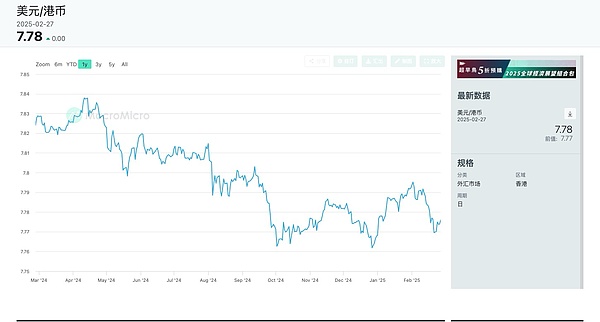

実は、米国は長い間、世論弾圧という手段で中国企業の評価を抑えてきた。中国企業の評価を抑制する手段は、実際には、割安な状態にし、グランドシナリオをアップグレードするために中国の製造業のためのDeepSeekの恩恵を受けただけでなく、地政学的リスクを軽減し、中国の比較的柔らかい態度の主題に関するトランプ大統領の政策、中国と米国企業の評価は戻って登場し、CICCの報告によると、香港株のラウンドは、引き上げは、まだ主に南向きの資本から、つまりから恩恵を受けています。資本流入の本土側だけでなく、海外のパッシブ資本の流入、海外のアクティブファンドは、トランプ氏の中国企業への投資規制の対象となり、明らかな変化はないように見えたが、流動性の観察のためにも非常に重要である、結局のところ、直接投資をバイパスし、シンガポールなどの株式市場への投資や他の相関性の高い株式など、配当への中国企業の評価のリターンのこの波を楽しむために多くの手段があります。資本フローの変化については、香港ドルの為替レートから特定することは比較的容易である、我々は香港ドルと米ドルが共同為替レートシステムであることを知っている、つまり、香港ドルの対米ドルの為替レートは7.75で安定する対以前7.85ので、香港ドルが7.75に近づいているとき、それは香港の株式への外国投資が強く投資する意思があることを示している。

2つ目の注目点は、米ソブリン・ウェルス・ファンドの第二の関心点は、米国ソブリン・ウェルス・ファンドの構築である。ソブリン・ウェルス・ファンドは、どのような主権国家にとっても、特に米ドル建て貿易黒字が大きい国にとっては、政府の財源を増やすのに適していることがわかっている。世界の政府系ファンド・ランキングのトップ10は、中国が3位、中東が4位、シンガポールが2位、そして1位はノルウェー政府の世界年金基金で、その資産総額は約1兆5500億ドル規模である。連邦政府は直接税しか受け取ることができないため、財源はより限られており、米国は現在財政赤字のジレンマに陥っているが、トランプ大統領は財務省に対し、1兆ドル規模の政府系ファンドを設立するよう指示したようだ。そして何に投資するのか?

現時点では、トニー・バセット新財務長官によると、米国の金準備の価格を再設定し、政府系ファンドに7500億ドルの流動性を提供したいようだ。つまり、現在の市場価格である1オンスあたり2,920ドルでは、米国政府は1オンスあたり42.22ドルのままであり、7,500億ドルの含み益を得ることになる。そのため、法律を変更することによって、余分な流動性を得ることができ、これは賢明なアプローチであると言わざるを得ませんが、もし可決されれば、投資や債務救済などに使用され、ドルと引き換えに金の売却によって使用されることになり、金の動向にも影響を与えることになります。

何に投資するかについては、私はこの目的を遂行するために米国に逆流する能力の周りに確率がまだあると思うので、私はビットコインの影響は限られていることを恐れている、前回の記事では、私は短期および中期的に米国に対するビットコインの価値を分析した、経済的な引受のための標準になることである米国に基づいています。この資産は、基礎に十分な価格決定力を持っている。しかし、短期的には経済が大きく後退しているわけではないので、これはトランプの政策の主軸ではなく、改革の痛みを乗り越えるための重要なツールである。

最後に関税面だが、関税の心配は実際にはうまくすり替えられており、現時点では関税政策は必要な選択肢というより、トランプの交渉のための交渉材料になっているようだ。中国に対する関税の賦課割合を見ても明らかなように、トランプはまだ比較的抑制的で、当然ながら高関税が内部に及ぼす影響を考慮している。インフレへの影響も当然考慮に入れている。私がより興味を持っている次のステップは、欧州への関税であり、これで米国は何の見返りと交換することができ、もちろん、私はEUの独立性を再構築するプロセスについて懸念している、独自の強さに戻るためにヨーロッパの収穫は、米国は、この大国ゲームの最初のステップに参加することです。インフレのリスクについては、現在の消費者物価指数は、成長の連続月が、全体的にまだ制御可能なレベルであることを考慮に入れて、緩和のトランプの関税政策と相まって、リスクは現時点では大きくないようだ。

最後に、ドルの動向についてですが、これは継続的に注視する必要がある非常に重要な問題です。実際、トランプ大統領の新任期の下でのドルの強さをめぐる議論は現在進行中であり、その発言が市場に大きな影響を与えている重要人物をいくつか紹介します。例えば、トランプ大統領の最新の経済顧問に任命された、現ホワイトハウスの経済シンクタンクのスティーブン・ミラン主任は、次のように述べています。スティーブン・ミラノ・シンクタンク首席研究員は、米国は輸出を伸ばし、国内の再工業化を促進するためにドル安が必要だと述べている。また、市場がパニックに陥った後、ベン・デザート米財務長官が2月7日のインタビューで、米国は「強いドル」政策を継続するが、人民元は少し過小評価されすぎていると述べ、市場を落ち着かせた。

実は、これは非常に興味深いことで、米国にとってのドル高とドル安を見てみよう。まず、ドル高には主に2つの影響がある。1つ目は資産価格の面だ。ドル高が進むとドル建て資産のパフォーマンスが向上し、米国政府にとっては主に米国債やグローバル企業の米国株などが有利になる、つまり市場が米国債を買うインセンティブが向上する。第二に、産業面では、米ドルの購買力強化は、米国のグローバル企業にとってはコスト削減の点で有益であるが、国際市場における国内工業製品の競争力を低下させ、国内工業化の弊害となる。ドル安の影響はその逆である。トランプ大統領の全体的な政策ビジョンが、産業の本国回帰を通じて生産能力を向上させ、大国間ゲームにおける競争力を高めることに基づいていることを考えると、ドル安政策は、国内産業化を阻害する。そうなると、ドル安政策は正しい解決策であるように思える。しかし、ここに問題がある。ドル安はドル建て資産の減価につながり、米国経済の現在の脆弱性を考慮すると、資金調達圧力と同様に、速すぎるドル安政策は、米国が改革によってもたらされた痛みの期間を乗り切ることができないことにつながる。

ここで、この圧力を説明するための代表的なイベントは、2月25日バフェットの株主への年次書簡では、米国の赤字問題への不満を指摘しないし、これは明らかに市場の懸念を悪化させた。我々は、ウォーレン-バフェットは、最近の長い時間の割り当て戦略では、米国短期国債のより多くの現金準備の構成と引き換えに、米国の過大評価されたリスク資産をクリアするために選択することであることを知っている一方、日本の五大商社構成の一部と、しかし、これは明らかにまた、キャリーアービトラージの手段であり、ここでそれを展開する必要はありませんが、私が言いたいのは、市場でのビューのウォーレン-バフェットのポイントは、資本の米ドルの過剰配分に非常に強い影響力を持っているということです。当然、統一的な懸念はドルの実質購買力、つまりドル安への懸念であろう。そのため、切り下げチャネルに早く入ることで受けるプレッシャーは非常に大きい。

しかし、どのように時間のスペースに関係なく、ゆっくりと債務を溶かす、中国と米国の選択肢となり、ドルの動向の確率は、最初に強く、次に弱いというパターンから抜け出すでしょう。ドル建て資産の変化もこのサイクルに沿って動くだろう。そして、暗号通貨もこの波の影響を受ける資産の一つである。

最後に、おそらく暗号通貨市場についての私の見解についてお話したいと思います。現在の市場には不確定要素が多すぎると思いますので、個人投資家はポートフォリオの脆弱性対策を強化するためにダンベル戦略を選択することができます。一方では、ブルーチップ暗号通貨を割り当てたり、いくつかの低リスクのDeFi収益に参加し、他方では、いくつかの高揮発性の基礎の小さなポジション低配分。短期的な市場動向としては、多くの不利な要因が重なり、確かにいくつかの価格圧力につながったが、それは明確な構造的なリスクは見られないようなので、適切な位置が選択されていないときに市場が過度のリトレースメントによって引き起こされるパニックに起因する場合。

TelegramがTetherをTONブロックチェーンに統合したことで、9億人のユーザーにグローバルな決済の可能性が広がり、欧米向けのWeChatのようなプラットフォームに変貌する可能性がある。

Anaisスイスの擁護派は、金融主権を強化し、スイスの財政議論を促進することを目的として、国家準備に金とビットコインを含めるように憲法を改正することを提案している。

Alex

Alexニューヨーク証券取引所(NYSE)は、ビットコインや個人投資家の活動が活発化していることもあり、24時間取引に関する市場調査を実施している。

Miyuki

Miyuki世界各地で地政学的な緊張が高まる中、著名投資家で『金持ち父さん貧乏父さん』の著者でもあるロバート・キヨサキ氏は、これが再び世界大戦に発展する可能性があり、ビットコインが好パフォーマンスを発揮する可能性が高いと見ている。この高名な著者は以前から金、銀、ビットコインを推奨している。

Weiliang

WeiliangIRSは1099-DA納税フォームの草案を発表し、専門家は暗号化されたウォレットアドレスからビットコイントレーダーのIDや送金データを大規模に収集できるようになると警告している。

Alex未監査の報告書によると、アニモカ・ブランズは2億9100万ドルの現金とステーブルコインを保有しているという。

Kikyo

Kikyo最近のビットコインの半減はアナリストの楽観論に火をつけ、限られた供給と機関投資家の関心の高まりによって、価格は1コインあたり450万ドルにも達する可能性があると予測している。ビットコインの持続可能なメガアセットとしての可能性は、機関投資家の投資と環境に優しい方向への物語のシフトに支えられており、暗号通貨の大胆な新時代を意味する。

Weatherly

Weatherlyタイ、金融犯罪撲滅のため無認可暗号取引所の取締りを強化、安全性とコンプライアンス強化のため資金の引き出しとプラットフォームライセンスの確認を国民に促す。

Miyuki2週連続で資金流出が続く中、世界の暗号通貨ファンドは市場の不透明感に見舞われている。投資家は米連邦準備制度理事会(FRB)の高金利政策が長期的に実施されることを懸念しており、暗号通貨ETFの需要減少につながっている。特に米国では、ETFが2億4400万ドルの引き出しに見舞われた。

Alexスタンダード・チャータードのデジタル資産調査部長ジェフ・ケンドリック氏は、暗号通貨の強気の設定により、ビットコインの価格は今年中にまだ2倍以上になる可能性があると述べた。ケンドリック氏は先週のBNNブルームバーグとのインタビューで、同社の目標価格15万ドルを再確認し、今年末までにビットコインが127%上昇することを示唆した。

Miyuki