司法命令:CZに米国一時滞在を義務付ける

バイナンスの前CEOであるチャオ・チャンペング(CZ)氏は、法的手続きの中で潜在的な飛行リスクを抑制するための裁判官の裁定により、米国での渡航制限に直面している。

Hui Xin

Hui Xin

ステーブルコインのL1/L2、「ヒット&ミス」の物語になりつつある。

PlasmaからArc、Stable、Converge、Tempo、Tether、Circle、Coinbase、Stripe、Ethena Labsなど、世界的なフィンテック大手が、安定したコインのL1/L2を提供しています。フィンテックの巨人、ステーブルコインのトップ発行者は、いずれも一般的なパブリックチェーンから「撤退」し、独自の「独自決済レイヤー」の構築に照準を合わせ、それぞれのブロックチェーンやL2ソリューションを加速させている。

本記事では、ステーブルコインチェーン構築の論理、リスク、潜在的な状況についても深く考察し、このトレンドがユーザーやエコシステムに及ぼす遠大な影響を探ります。span leaf="">暗号世界の「聖杯」であるステーブルコインは、決済、クロスボーダー送金、DeFi担保など、常に市場で最も想像力豊かなトラックの1つであり、そのすべてが無意識のうちにチェーン上や世界的なお金の流れを書き換えています。

歴史を振り返ると、2020年のDeFiサマーが明確な分水嶺であったことがわかります。DeFiネイティブシナリオの爆発的な増加により、ステーブルコインの需要は完全に解放され、特に、ステーブルコインのオンマーケット収益ポートフォリオの可能性が利用され、市場の真の「需要」につながりました。これにより、市場に本当の意味での「需要主導の供給」が吹き荒れ、stablecoinの役割も変容しています:

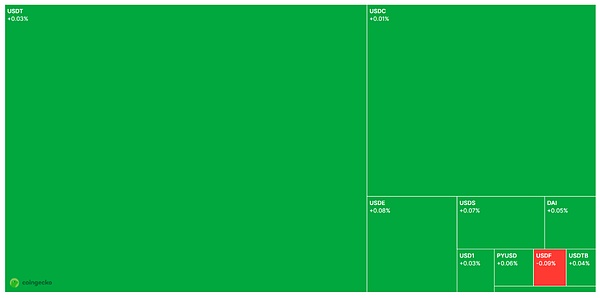

CoinGeckoのデータによると、9月30日現在、ネットワーク全体のステーブルコインの流動性は3000億ドルを超えており、そのうちUSDTが1746億ドルで1位、USDCが735億ドルで2位となっています。USDTは1746億ドルで1位、USDCは735億ドルで2位。

これはまた、ステーブルコイン市場が過去5年間で2,800億ドル以上のボリュームで成長し、過去数年間の増分ボリュームの合計の約15倍で立ち去ったことを意味します。現実的に言えば、安定コインの現在のような時価総額が3000億ドル以上であることと、その背後にある膨大な担保需要、そして伝統的な金融・決済システムへの影響を合わせると、間違いなく規制という避けられない精査の対象となっている。

この点から見ると、2020年と2021年に必死の発行増を経験した後、ステーブルコイン自体が真新しい発展段階に入っており、2022年から2025年にかけての境界の円を徐々に突破し、次は深い束縛用途の暗号世界なのか、あるいは深い束縛用途の暗号世界なのか、あるいは深い束縛用途の暗号世界なのか、あるいは深い束縛用途の暗号世界なのか。深い束縛使用の暗号世界における次の両方、またはグローバル金融システムへの深い浸透は、より重要な役割を果たすだろう。

ステーブルコインの発行者は、もはや「サポートアクター」であることに満足せず、独自のチェーンを構築しようとしています、

利益とコントロールの観点から、あるいはリスクとコンプライアンスの圧力の観点から、何が起きているのかを詳しく見てみましょう。

マージンとネットワーク効果:マージンとネットワーク効果:

ストラテジック・ゲーミング・レジデュアル:独自のパブリック・チェーンに結びついた安定したコインは、潜在的にデジタルドル決済レイヤー」や「グローバル金融インフラ」の次の競争相手となる可能性がある。

なぜステーブルコインがチェーン構築に群がっているのか、これが説明できる。

現在参入している企業をまとめると、ほぼすべてのメインストリームのステーブルコイン発行者と潜在的な決済大手であり、そのすべてが「汎用パブリックチェーン」から「垂直ドメイン特化チェーン」にシフトし、決済、決済、スケーリングのニーズに合わせてエンドツーエンドで最適化していることがわかります。スループット、レイテンシー、ガス設計のいずれにしても、共通しているのは、高パフォーマンス、低手数料、ネイティブなステーブルコイン決済である。

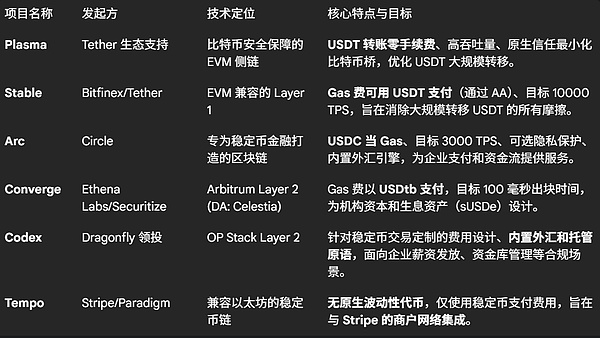

この中で、TetherのPlasmaは間違いなく最も知名度が高い。Plasmaは、手数料ゼロのUSDT送金、超高スループット、ネイティブのBitcoin Minimum Trust Bridgeに焦点を当てており、大規模な送金とUSDTの国境を越えた使用を最適化することを目的としています。このネイティブの統合は、チェーンレベルでのエクスペリエンスを最適化し、また、ステーブルコインの支払いランドスケープ全体の再構築を推進することが期待されています。ランドスケープの再構築。

実際、Tetherは一点に賭けるのではなく、「マルチチェーン並列レイアウト」の戦略を採用しており、Tron、Etherなどの一般公開チェーンに加え、独自チェーンはPlasmaに限らず、Bitfinexと共同で立ち上げています。ユーザーがUSDTでガス料金を支払うことをサポートし、リスクを分散し、コントロールを強化する安定したL1。

サークルのArcとNobleが続く。

その一つがNobleだ。Nobleは、USDCと他の安定コインをIBC接続アプリチェーンにもたらすように設計されたCosmosネイティブ資産発行チェーンで、Circleの水域の初期テストであり、Arcは安定コイン金融のためのCircleのブロックチェーンで、高速決済、ネイティブUSDC統合、グローバルFXツールを組み合わせている。

Arcの興味深い点は、ネイティブガストークンとしてUSDCを使用し、利子のあるUSYCトークンをサポートし、Request-for-quoteモデルを通じてオンチェーンの機関交換を可能にする組み込みのFXエンジンを持っていることです。strong>最大限の分散化のためではなく、トークン化されたドルを企業決済、FX、資金調達フローに組み込むために構築されています。

独自の清算チェーン/L1(例:Plasma、Stable, Arc, Tempo):テクノロジースタック、経済モデル、コンプライアンス環境を完全にコントロールし、最適なパフォーマンスとカスタマイズを実現。

バウンド・パブリック・チェーン/L2(例:CircleのBaseとのディープバインド、Convergence)。Converge): 既存のエコシステムのセキュリティと開発者基盤を活用するが、L2を通じてパフォーマンスとガスコストの優位性を得る。

クロスチェーン集約とアカウント抽象化: ウォレットなどのインフラを通じて統一されたユーザーインターフェースを提供する。

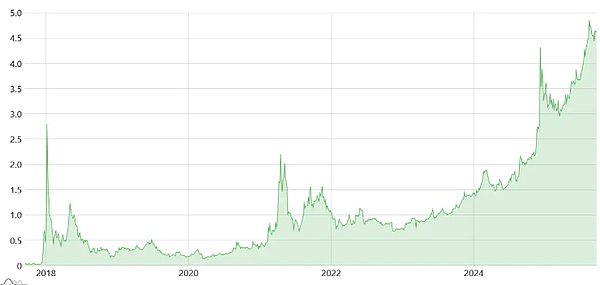

興味深いことに、8月29日、トロンは緊急にオンチェーン送金手数料を60%引き下げましたが、これは明らかに最近のUSDT送金に対応したものです。

また、トロンは8月29日にオンチェーン送金手数料を60%引き下げましたが、これは明らかに、USDT送金の高コストに関するユーザーからの最近の苦情に直接対応したものであり、汎用パブリックチェーンが直面する競争圧力の副次的な効果です。

この競争は、本質的に、高頻度の金融決済と汎用コンピューティングプラットフォームの機能的な区分であり、もちろん、実際の市場の状況と密接に関係しています。

結局のところ、gasfeesnowの過去の統計から判断すると、トロンネットワークの送金手数料は、2021年以前の平均0.50ドル未満から、今日では4.50ドル以上に急騰しており、8月29日にエネルギー単価が210サンから4.50ドルに引き下げられたとしても、驚くには値しません。8月29日にエネルギーの単価を210Sunから100Sunに引き下げた後(約60%の引き下げ)でも、1回のUSDT送金にかかるコストは1.9~4.5ドルの範囲内です。

イーサのメインネットは、変動が激しいガス料金はもちろんのこと、一部のL2(Arbitrum、Optimismなど)や新しいパブリックチェーン(Aptos、Suiなど)がここ2年で代替手段を提供するまで、高頻度マイクロペイメントの障壁となっていましたが、対照的に、ステイブルコインメーカーチェーンは、従来の汎用パブリックチェーンが持つ"高くて予測不可能なガス料金 "と "低いスループット "というアキレス腱を解決することができました。

もちろん、安定コインチェーンは一筋縄ではいきません。「発行+決済」機能を担うようになれば、必然的に規制圧力が強くなり、2つの中核的な課題に直面することになります。

セキュリティと分散化:ステーブルコインチェーンは、極端なパフォーマンスを追求するあまり、分散化の一部を犠牲にしてきました。

生態学的魅力:こうした垂直決済チェーンは、多様なアプリケーションを構築する開発者やユーザーを惹きつけることができるでしょうか?

しかし、ユーザーにとって、安定したコインチェーンの構築は、チェーン間のエクスペリエンスとアカウントシステムのさらなる断片化を意味します。より複雑でタイムリーな集計要件をウォレットに課すことになります。

最近imTokenがサポートを追加したPlasmaのようなアカウントは、ユーザーが統一されたアカウントでマルチチェーン環境をより簡単にナビゲートできるようにすることで、ユーザーエクスペリエンスレベルでこの複雑さを簡素化しようとしています。これは、ユーザーがL2パフォーマンスの配当を享受できるようにしながら、物事をシンプルに保つことを目指す、安定したコインのインフラ進化のパズルの重要なピースです。

長期的に。

これはまた、安定したコインの未来が、単なる「ドルの代替品」ではなく、「清算レイヤーの再形成者」であることを意味し、もはやイーサリアムやトロンなどのパブリックチェーンで脇役を演じることに満足するのではなく、自前のチェーンを通じてコアの清算を正しくマスターしようとする。彼らはもはやイーサやトロンなどのパブリックチェーンでサポート的な役割を果たすことに満足せず、自らチェーンを構築することで中核となる清算・決済権を把握しようとしている。

この1兆ドル規模のケーキ争奪戦は、すでに開幕の太鼓を叩いている。

バイナンスの前CEOであるチャオ・チャンペング(CZ)氏は、法的手続きの中で潜在的な飛行リスクを抑制するための裁判官の裁定により、米国での渡航制限に直面している。

Hui XinInferno Drainerの閉鎖は、暗号通貨詐欺と闘う上での課題と機会を浮き彫りにし、コミュニティに安堵と警戒の念を残した。

Hui Xinシンガポール金融管理局のラヴィ・メノン常務理事は、中央銀行のデジタル通貨、トークン化された銀行負債、そして「十分に規制された」ステーブルコインという3つの主要要素からなる未来を構想している。

Brian

BrianFSCは、マネーロンダリング対策を強化するため、企業の定期的な能力評価を奨励し、政策支援を提供するとされている。

BrianOKXのブラジル進出は、最先端のサービスとWeb3のイノベーションをもたらし、この地域における暗号取引の未来を形作るものです。

Hui Xin2022年から開始されたWind.appは、年間総取引高(GTV)が300万ドルを超えた。

Brianヴィタリック・ブテリンは、制御不能なAIの進化による存亡の危機を警告し、介入を提唱し、解決策としてブレイン・コンピューター・インターフェースを提案している。

Hui Xinシンガポールの中央銀行総裁は、信頼性の低さから民間暗号通貨の衰退を予測している。同氏は、規制されたコインと中央銀行のデジタル通貨による未来を描いており、インド準備銀行のラオ氏もこれを支持している。FSBは複雑な暗号企業によるリスクを指摘し、強固な規制の必要性を強調している。規制されたデジタル通貨へのシフトは明らかだが、強力な監視が不可欠であることに変わりはない。

Joy

Joy元SMエンターテインメントCEOのニッキー・セミン・ハンが設立したタイタン・コンテンツは、世界のK-POPシーンに革命を起こそうとしている。東西の才能の架け橋となり、Web3、メタバース、AIを活用することで、同社は従来のK-POPモデルを再定義することを目指している。専門家チームを擁するTitan Contentsは、ダイナミックなK-POPシーンで国際的な成功を目指し、このジャンルの未来を形作る態勢を整えている。

Joyメタ社は、政治的広告に対するスタンスについてさらなる詳細を明らかにし、特定の政治的広告で画像や動画を操作するために人工知能を使用している場合、広告主に開示するよう要求している。

Joy