執拗な訴訟で氾濫する政府効率省:D.O.G.Eイーロン・マスクの単独メンバーは沈むか泳ぐか?

トランプ大統領の大統領令によって設立されたD.O.G.E.は、就任式の日以降、高まる法的課題に直面している。ビベック・ラマスワミが去った今、イーロン・マスクがDOGEの舵取りを任されている。彼はこの重圧に耐えられるのだろうか?

Kikyo

Kikyo

中心点

。アメリカ例外主義」の起源。「米国例外主義」とは、米国の経済、政治、ドル建て資産が、世界的なサイクルの中で一貫して他の市場を凌駕する独自の立場にあるという見方を表している。この見方は2023年から2024年にかけて強まる。米国経済、政策、技術開発の強みが、米ドル資産の目覚ましいパフォーマンスの背景にあることは確かである。1) 経済:米国経済は流行前のレベルを上回るペースで成長しており、流行後の傷跡を「例外的に」免れる。2) 政策:米国の財政刺激策は「例外的に」従来の制約を突破し、経済の重要な支えであり続けた。米連邦準備制度理事会(FRB)は高金利を維持したが、高金利による経済・金融リスクを効果的に回避した。3) テクノロジー: 米国のテクノロジー・セクターのリーダーシップは、人工知能(AI)開発の新ラウンドで脚光を浴び、米国株の好調なパフォーマンスに拍車をかけた。4)「トランプ・トレード」:ドナルド・トランプ氏の当選により、「米国の例外主義」が強化され、投資家は米国経済と米ドル資産により自信を持つようになった。

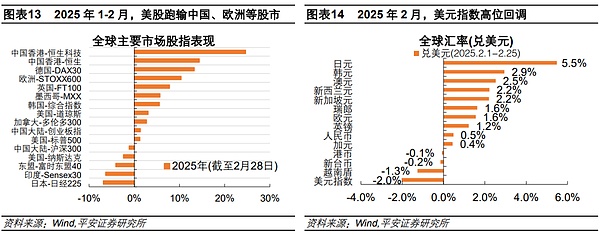

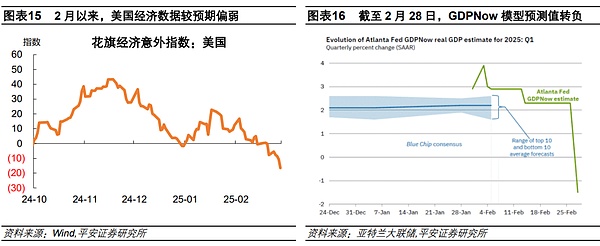

「米国の例外主義」は逆転した。今年1月から2月にかけて、米国株は香港株や欧州株に負け、米ドル指数も後退したため、資本市場は「米ドル例外説」の破綻で取引されているようだ。1)経済:最も直感的なシグナルは、米国の経済データが予想外に弱まり、スタグフレーション懸念が急上昇したことだ。シティ経済サプライズ指数を見ると、最近の米経済データはトランプ当選以来、最も期待外れの局面となっている。2月28日現在、GDPNowモデル予想はマイナスに転じた。2)トランプのニューディール:トランプの関税政策は経済政策の不確実性を増幅し、スタグフレーション懸念を煽った。政府機関の合理化を急進的に進め、議会の予算交渉を妨げていることも、景気の下振れリスクを示唆している。政府支出削減と関税の問題は将来の減税と密接に関連しており、米国の財政均衡を難しくしている根深い矛盾を反映している。米国の拡張的な財政政策は、今後予想以上に実行が困難になる可能性があり、その結果、米国経済の見通しを曇らせることになるだろう。3) テクノロジー:中国のディープシーク(DeepSeek)躍進が米国の技術独占を打ち破り、米国株調整の起爆剤になると予想される。中国以外にも、欧州もこの技術競争環境の再編から恩恵を受ける可能性がある。

世界的な資産再配置の余地はまだある。最近の「米国例外主義」の急速な反転は、過去2年間およびそれ以降にグローバル資本がドル建て資産に過度に集中するリスクを反映している。トランプ大統領が就任して以来、米国の経済と政治の不確実性が急上昇し、米国経済は期待ほど強くない可能性があり、米国の財政収支の難しさだけでなく、経済への悪影響の可能性の過程でバランスの追求は、さらに注意を払うに値すると、米国、中国と世界の経済、貿易、科学技術、およびパターンの地政学的ゲームも重要な変化であるように見えた。こうした変化のもとで、投資家たちは、「アメリカは例外的」という長年の改竄困難な物語を再検討し、地域配分戦略を調整する可能性が高い。このプロセスは「一歩」ではなく、より長い時間を要する可能性が高い。私たちの見解では、グローバル資産の再配分の余地はまだある。2025年以降、中国株(特に香港株)や欧州株などは米国株をアウトパフォームしているが、2020年(新冠が誕生した時期)以降の米国株とのパフォーマンスの大きな差を埋めるには程遠い。AIやハイテク開発における中国と米国の差は大きくなく、中国市場の成長を考えれば、A株や香港株の優良企業の米国株に対する評価にはまだかなりの上値余地がある。

リスクのヒント:トランプ大統領の財政拡大が予想を上回った、FRBの利下げが予想を上回った、米国の非米国地域への経済・貿易制限政策が予想を上回った。などである。

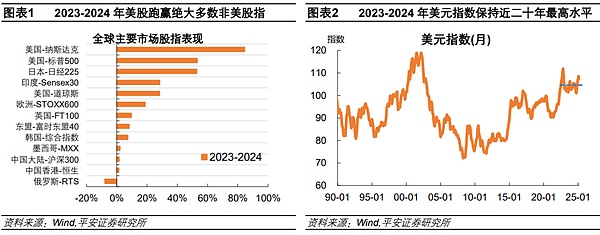

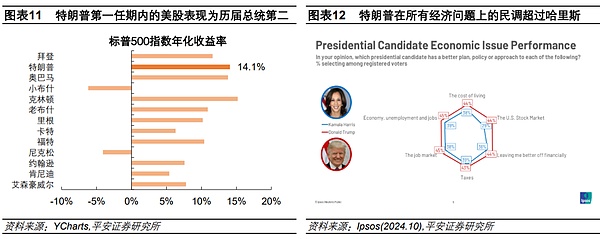

2023-2024年、「米国。つまり、米国の株式市場は米国以外の株式市場をアウトパフォームし続け、米ドルはその強さを維持している。この背景には、米国経済、政策、技術開発の優位性が描かれており、トランプ氏の当選によって米ドル資産への投資意欲が高まったこともある。しかし、2025年年以降、米国株は香港株や欧州株など米国以外の株価指数を下回り、米ドル指数も弱含んだ。現在、トランプ大統領の就任以来、米国の経済・政治的不確実性が急上昇しており、米国経済が従来の予想ほど好調でない可能性があること、米国の財政収支の難しさと経済への悪影響の可能性がある過程での収支の追求はさらなる注目に値すること、米中と世界の経済、貿易、科学技術、地政学的なゲームパターンも重要な変化を見せた。私たちの見解では、「米国の例外主義逆転」という投資テーマはまだ終わっておらず、世界的な資産の再配分の余地はまだある。

A.span text="">「アメリカの例外主義」の出現

投資家にとって、「アメリカの例外主義」は、「アメリカの例外主義」である。"アメリカ例外主義)は、

連邦準備制度理事会(FRB)は高金利を維持し、高金利に伴う経済・金融リスクを効果的に回避している。米国経済が回復力を維持しているため、米国の金融政策は他地域よりも高い金利水準を維持し、米ドル建て資産の高いリターンがグローバル資本の流入を引き寄せている。さらに、米国債金利の大幅な逆行高が警戒されたように、市場はかつて高金利が景気後退の引き金になるのではないかと懸念していた。しかし、高金利が米国経済にダメージを与えることはなかった。その理由のひとつは、米国政府が高金利から生じる金融リスクを効果的にブロックしたことである。2023年1年3年

まず、最も直感的なシグナルは、予想外に弱い米経済データでスタグフレーション懸念が急上昇したことだ。

22月以降に発表された米小売売上高(前年比-。0.9%、予想の-0.2%に対して)、マーキットサービスPMI()span lang="EN-US">49.7、予想53)、住宅販売保留件数(年率換算408m、予想412)百万ドル)などの経済データは、ほとんど乏しいものだった。米シティ経済サプライズ指数は、今年後半から低下傾向にある122。月半ば以降にマイナスに転じ、最近の経済データのパフォーマンスは、トランプ氏の当選以来最も失望させられる局面であったことを示唆している。一方、最新のインフレ・データは概して予想を上回っている。CPI(m/m0.4%、予想0.3%)、コアPPI。span>(前年比3.6%、予想3.3%)などがある。21ヶ月28時点では、23.3%となっている。leaf="">日、GDPNowモデル予測によると、2025年米国のGDPは2025年第1四半期に連鎖ベースの年率換算でマイナスに転じた。US">-1.5%となり、今四半期のGDPが連鎖的に年率換算でマイナスに転じた場合、次のようになる。2022年第1四半期(ロシア・ウクライナ紛争が勃発した時)以来のことである。

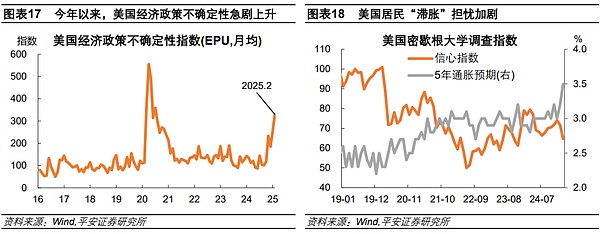

第二に、トランプの関税政策は経済政策の不確実性を増幅させ、スタグフレーション懸念を煽った。最近、米国の経済政策不確実性指数(EPU)は新クラウンの流行以来の高水準まで急上昇し、を大幅に上回っている。2016-2019

トランプ大統領の1期目を大幅に上回っている。一方では、関税政策の強さとペースが繰り返されている。トランプ大統領の就任初期に発表された関税政策の強さは、10%の暫定的な引き上げにとどまるなど、期待を上回るものではなかった。50-60%選挙期間中に約束した。カナダとメキシコに対する最初の関税の実施を遅らせるなど、関税政策には交渉と操作の余地がある。しかし、短期的には、アメリカは貿易相手国との交渉で限られた進展しか見せていないように見える。leaf="">4カナダとメキシコに対する関税を実施し、EU25%のさらなる関税を脅かす。10%から20%、中国への追加関税10%。など。一方、関税政策はスタグフレーションのリスクを強める。PIIEの最新の試算によると、トランプ政権がカナダとメキシコに関税を上乗せした25%カナダとメキシコへの関税のほか、10%関税(対抗措置を考慮しない)は、米国のGDP成長率を約0.3%弱める可能性がある。leaf="">0.3パーセントポイント押し上げ、米国のインフレ率を押し上げる2025年。span lang="EN-US">0.5パーセント・ポイント。ミシガン州の調査では、消費者信頼感の大幅な低下とともに、米国住民のインフレ期待が大幅に上昇し、関税政策がスタグフレーション期待に与える影響が浮き彫りになった。

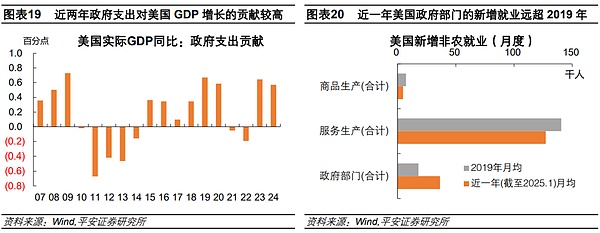

再び、政府機関の合理化を目指すトランプ大統領の積極的な動きは、議会の予算交渉を妨げており、経済の下振れリスクも示唆している。マスク率いる政府効率化局(DOGE

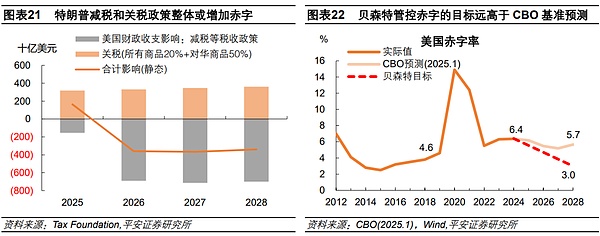

最後に、将来の減税と密接な関係にある政府支出削減と関税引き上げの問題は、米国の財政均衡を難しくしている根深い矛盾を反映している。2018年から2019年にかけてトランプ大統領の関税政策は、主にのおかげで、米国経済と米国株式市場に大きな影響を与えなかった。EN-US">2017年2017年に減税法案が実施された。しかし、今回は状況が異なる。米国の財政収支への圧力は急上昇しており、トランプ政権は関税によって「源泉を開く」ことと、政府支出の削減によって「流れを切る」ことを組み合わせて、その後の減税のためのスペースを作ろうとしている。しかし現状では、関税と政府支出の削減はより不確実な規模であるため、その後の減税の余地はより不確実である。減税が阻止されれば、「トランプ・グランド・サイクル」は事前に割り引かれるか、終了する可能性があり、米国株とドルは当初の支持を失うだろう。

さらに深く、米国はトランプ任期中に金融の大転換に直面するかもしれない。実際、米国の財政見通しは不確実性に満ちている。一方では、トランプ大統領の減税推進は、政府歳入の減少と赤字拡大圧力をもたらすに違いない。タックス・ファウンデーションの測定によると、トランプ大統領の減税は2026年から2029年まで続くと予想されている。2026-2029年間7000億ほどの赤字を追加する期間となり、積極的な関税政策(20%世界全体の関税+50%<中国への関税は)年間33-38億ドルの収入を生み出し、それでも最終的にはを超える年間赤字の増加を引き起こすだろう。3000億ドル、赤字率は1パーセント増加する。パーセントである。一方、トランプ大統領が新財務長官に選んだ人物は、財政赤字率を2028年までに3%まで削減することを提案している。"">3%目標。CBOイン2025年

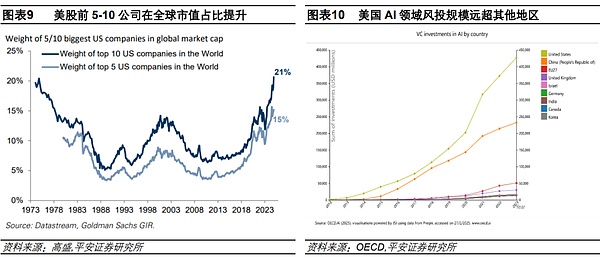

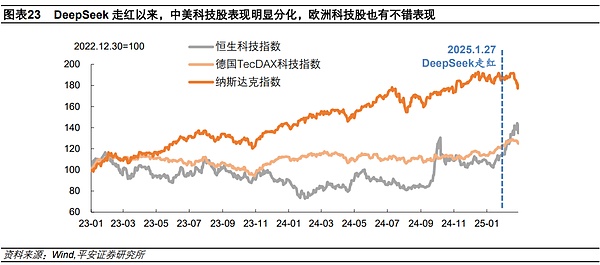

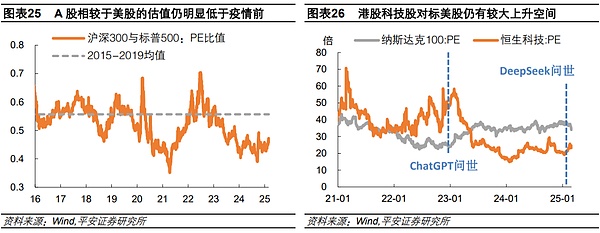

ブレイクアウトは米国のハイテク独占への期待を打ち砕き、米国株の調整のきっかけとなった。1月足27。SundayDeepSeekが流行しました(21ヶ月28)、米国と中国のハイテク株のパフォーマンスは大きく乖離しており、ハンセン技術指数は累積で約上昇している。span>20%上昇(最高上昇率28%上昇)。span leaf="">)、ナスダックはおよそ6%下落している。中国のAIテクノロジーの急速な発展は、中国と米国、そして世界全体の技術格差を縮めている。投資家たちは、米国のAI分野への高額の投資と競争相手の抑制政策が、米国企業が世界的なリーダーシップと独占を維持することを可能にすることができないかもしれないと疑い始めている。ランド・コーポレーションがコメントしているように、ディープシークR1(DS)モデルは瞬く間に世界トップクラスの大型言語モデルの仲間入りを果たし、中国のAI進出を抑制するという米国の基本方針を根本的に表している。特にチップの販売を制限することで、中国の進歩を制限しようとする努力は失敗に終わった。さらに、欧州もまた、この競争環境の再編成から恩恵を受ける可能性がある。1月刊27。以降(21ヶ月28よりspan>日ドイツTecDAXテクノロジー株指数が上昇した。US">3%上昇(最高上昇率6%上昇)。戦略研究センターの記事(CSIS)は、DSと指摘している。span>の成功は、ヨーロッパのAI新興企業にとって刺激的で示唆に富むものだろう。欧州企業は同様のモデルから学び、欧州企業のプライバシー、セキュリティ、規制遵守の強みを組み合わせた同様の小型化・低コストモデルを開発することで、米国を拠点とする企業と比べてより競争力のあるAI製品を開発することができます。"">製品とサービス。

III.世界的な資産再配分の余地はまだある

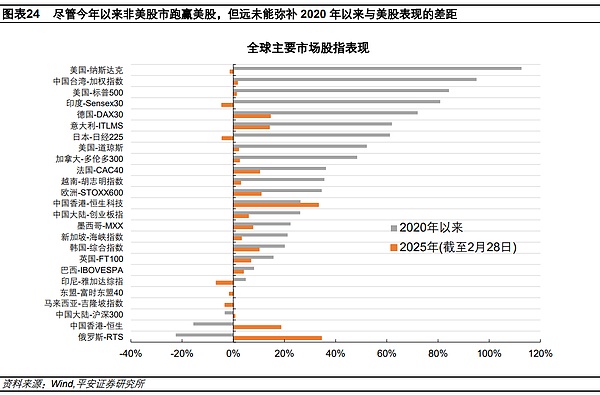

少なくとも世界の株式市場のパフォーマンスという点では、世界的な資産再配分の余地はまだあると考える。2025年2025年以降、中国株式市場(特に香港株)や欧州株などが米国株式市場をアウトパフォームしているが、2020年2020年以降の米国株パフォーマンスとの大きなギャップ(新クラウンショック)。2020年2020年以降(2025年時点)。

年2月28<日米ナスダックとS&P500指数はまだ累積で上昇している。米国">113%そして84%と欧州。span lang="EN-US">STAXX600指数は累積で35%上昇した。、ハンセン技術指数は累積でわずか26%上昇、上海・深セン300とハンセン指数は依然として累積で3%下落しており、16%です。

500インデックスPEのみです。span>0.46より低い2015-2019。0.56の年平均水準を下回った。一方、ハンセン技術指数PEはわずか23-25。倍ほどで、ナスダックの34-37倍を大幅に下回っている。そのを念頭に置いてほしい。US">2021-20221年の大半、前者は後者よりかなり高く評価され、ピーク時には後者の2倍だった。中国と米国AIAと技術開発のギャップは、中国市場の成長だけでなく、重要ではありません、Aベンチマーク米国株の質の高い企業評価の株式と香港株式はまだ多くを持っている。香港や中国の優良企業の評価は、米国株式市場に対してまだ上昇余地が大きい。

トランプ大統領の大統領令によって設立されたD.O.G.E.は、就任式の日以降、高まる法的課題に直面している。ビベック・ラマスワミが去った今、イーロン・マスクがDOGEの舵取りを任されている。彼はこの重圧に耐えられるのだろうか?

Kikyoドナルド・トランプは、10年以上服役していたシルクロードの創設者ロス・ウルブリヒトに全面恩赦を与えた。恩赦は1月22日に発表され、トランプ大統領の選挙公約が実現した。

Joy

JoyTelegramはTONを暗号アプリとゲーム専用のブロックチェーンとトークンとして選択し、他のブロックチェーンやトークンの統合を禁止した。これにより、Telegramの暗号エコシステムの中心的ネットワークとしてのTONの地位は確固たるものとなった。

Catherine

Catherineある暗号トレーダーがTRUMPミームコインを公式発表前に素早く購入し、100万ドルを数時間で1億1600万ドルに変えた。このトレーダーはまた、MELANIAコインにも素早く手を出し、インサイダー知識またはタイミングを見計らった賭けの疑いを高めている。

Weatherly

WeatherlyPhantomは、セキュリティ上の懸念に対する批判が高まっており、ユーザーからは、このウォレットはプロトコルを無視し、不十分な対応しかしていないと非難されている。重要な問題:Phantomはユーザーの信頼を回復し、資金の安全を確保できるのか?

KikyoSECは2025年1月21日、暗号通貨に関する明確な規制の枠組みを策定するため、新たなタスクフォースを発足させた。Hester Peirce氏がこのイニシアチブを率い、より明確なガイドラインのために暗号業界と協力することを目指す。

Weatherlyトランプ大統領は、中国がフェンタニルの密売に関与しているとして、2月1日までに中国からの輸入品に10%の関税を課す予定だ。また、EUに対しても同様の関税を課すとしている。強硬な通商姿勢をとるトランプ大統領の立場を強化するのか、それとも経済的緊張を煽るのか。

Catherineナイジェリア人の詐欺師3人が、AIが生成したブラッド・ピットの画像を使ってフランス人女性を騙し、83万ユーロを送金させるという手の込んだ詐欺の犯人として告発された。この詐欺は、AIやディープフェイク技術を使ったサイバー犯罪の大きな波の一部である。

Joyサンリオは、NTTデジタルおよびその他の企業と提携し、ウェルネス・タスクを完了した参加者に報酬を与える譲渡不可能なNFTを使用した、ウェルネスに焦点を当てたキャンペーンを開始した。NTTのWeb3 Jamプロジェクトの一環であるこのイニシアチブは、ブロックチェーン技術と実世界の活動を組み合わせることで、エンゲージメントを高め、健康を促進する。

Anais

Anais映画制作者のジョナ・チューリスとブレイク・J・ハリスは、60時間以上にわたってロス・ウルブリヒトにインタビューを行い、リバタリアンであり暗号の象徴となったシルクロードの創設者のストーリーを探った。終身刑で何年も服役していたウルブリヒトの運命が変わったのは、トランプ前大統領が1月21日に減刑したときだった。ドキュメンタリーの公開を控え、新たなスタートが切られるのだろうか?

Catherine