SEC、DeFi取引所ユニスワップに強制執行通知を出す

米証券取引委員会(SEC)によるユニスワップ・ラボへのウェルズ通知発行は、暗号コミュニティからの統一的な反応を呼び起こし、DeFiイノベーションと分散型原則を擁護するために結集した。

Catherine

Catherine

概要

本稿では、ステーブルコインのアプリケーションシナリオについて議論することに焦点を当てます。アプリケーションのシナリオを議論することに焦点を当てています。ステーブルコインは決済分野で特に強みを持っており、市場は従来の決済、特に国境を越えた決済に力を発揮する能力に特に関心を持っています。さまざまなステーブルコインが「非同質」であるため、ステーブルコイン間の競争は特に激しくなっている。現在、米国の株式トークン化とAIエージェントは、アプリケーションを促進するための重要なトラックであり、世界の金融市場の流動性に吸い上げ効果をもたらすだろう。

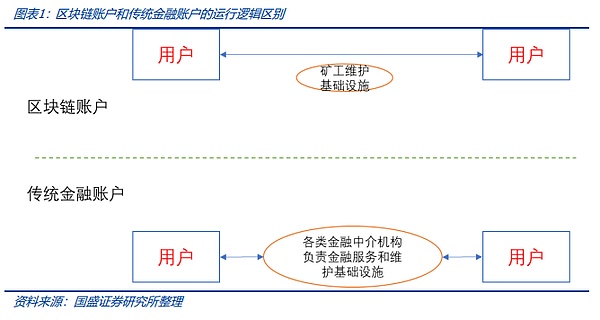

ステーブルコインはシンプルな口座システムを持っており、トークンは銀行口座システムから切り離されているため、ユーザー同士の送金が非常に便利で、清算される決済の特徴を持っています。伝統的な金融システムとはまた対照的だ。伝統的な金融口座は、様々な金融機関によって集中ノードとして提供され、金融サービスを提供し、金融機関は利用者の口座と金融インフラの維持に責任を持ち、利用者に関連手数料を請求する。ステーブルコインのユーザー間の送金や送金は非常に便利であるが、従来の国境を越えた送金や国際決済、さらには株式取引は、決済や清算が実現できず、最終的な決済や受け渡しが完了するまでには一定の時間を要する。一方、伝統的な金融機関の口座開設はブロックチェーンの口座に比べはるかに複雑だが、ブロックチェーンのライトアカウント機能はインターネットや携帯電話などの端末さえあれば簡単に口座登録ができる。

安定したコインの「非均質化」の性質は、市場を非常に競争的なものにしている。同じ通貨のステーブルコインは価値が同等ですが、異なる発行者が発行するステーブルコインには「非均質化」があります。例えば、Coinbaseの安定コインの品種として - USDCの取引ペアの取引量はUSDTのほぼ1/8です。安定コイン市場の競争は非常に激しいだろう、テストは、テストの一般性と促進する能力のシーンの安定コインの品種です。

米国の株式トークン化は、着地を加速させると予想される次の重要なトラックであり、同時にエージェントとステーブルコイン口座の収束の利点は、すべて世界の金融流動性にサイフォン効果を持つことになります。チェーン "不換紙幣 "としての安定したコインは、インフラツールの役割を持っており、株式トークン化は、安定したコインのシーンの次の加速着陸になると予想され、RWAの潜在的な品種の最も計画と推進です。加えて、ステーブルコイン口座はAIと自然に統合されており、AIエージェントの支払いにとって非常に友好的な選択肢となっている。ステーブルコインはブロックチェーンのライトアカウントに基づいて構築されており、チェーン上のネイティブアセットであるため、AIエージェントがアカウントを制御して支払いを実現するのに非常に適している。これら2つの応用シナリオは、世界の金融流動性にサイフォン効果をもたらすだろう。一方、個人ユーザーや企業はどのようにして暗号通貨資産を安全に保管するのだろうか。企業にとって、秘密鍵の管理はさらに複雑な問題である。つまり、資産セキュリティの体系的な構築、内部統制、コンプライアンス、複数国間の調整が必要なのだ。

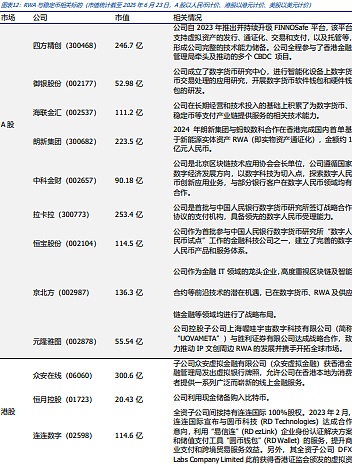

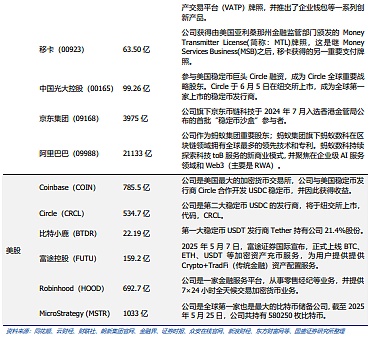

投資戦略:ステーブルコインとRWAは引き続き市場の注目テーマであり続けるでしょう。これは、米国での申請の着地と中国香港でのステーブルコインのライセンスプロセスによって触媒されるでしょう。一方、これまで述べてきたエクイティ化されたトークンとエージェントの相互作用は、真新しい分岐点になると予想されます。米国株:サークル(CRCL)、ロビンフッド(HOOD)、コインベース(COIN)、マイクロストラテジー(MSTR)、フツウ・ホールディングス(FUTU)など、香港株:中安オンライン(HK6060)、聯聯デジタル(HK2598)、恒悦ホールディングス(HK1723)、A株:四方(SifangA株:四方神創(300468)、中科金財(002657)、恒博株(002104)、廊信集団(300682)など。

リスクのヒント:ブロックチェーン技術の研究開発は予想以下、規制政策の不確実性、Web3.0ビジネスモデルの着地は予想以下。

暗号通貨としてのステーブルコインは、決済シナリオにおいて特別な優位性を持っています。市場は特に、伝統的な決済、特に国際貿易のクロスボーダー決済におけるステーブルコインの力を懸念している。同時に、暗号通貨としてのステーブルコインは、(同じ不換紙幣に固定されたとしても)異なるステーブルコインは同質のトークンであるが、異なるチャネルやシナリオを推進するため、当然「非同質」の特徴があり、様々な種類のステーブルコイン間の競争が特に激しくなる。現在のところ、米国の株式トークンとAIエージェントは、安定したコインの応用を促進する2つの重要なトラックであり、世界の金融市場の流動性に吸い上げ効果をもたらすだろう。

本稿では、安定コインの決済分野への参入の見通しを分析し、米国のトークン化とAI Agentによる安定コインの推進、規制とコンプライアンス体制の確立について展望する。

ステーブルコインは、不換紙幣資産に裏打ちされた暗号通貨として、口座間の送金は当然ピアツーピアです、非中央集権的なブロックチェーン・アカウント機能では、ユーザーが自分のアカウントを管理し、ブロックチェーン・インフラはマイナーによって維持される。従来のフィアット(およびその他の金融)口座との違いは非常に明確だ。従来の金融口座では、さまざまな金融機関が中央集権的なノードとして金融サービスを提供し、金融機関はユーザーの口座と金融インフラを維持する責任を負うと同時に、関連する手数料をユーザーに請求する。ブロックチェーンのこのシンプルな口座システムは、ユーザー間の送金や送金を極めて便利にし、決済そのままの特徴を持つ。従来の金融システムでは、国境を越えた送金や国際決済、さらには株式取引でさえ、決済そのままを実現できず、最終的な決済が完了するまでに一定の時間が必要であったのとは、これまた対照的である。決済は、規制やその他の理由に加え、中央集権的な仲介機関としての伝統的な金融機関の作業モデルが、その決済スピードを制限している。一方、伝統的な金融機関の口座開設は、ブロックチェーンの口座開設に比べてはるかに複雑であり、例えば、銀行サービスが行き届いていない多くの過疎地では、銀行口座を取得することが容易でないのに対し、ブロックチェーンのライトアカウント機能では、インターネットや携帯電話などの端末さえあれば、簡単に口座を登録することができる。

ブロックチェーンの上記のような特徴が、従来の決済分野においてステーブルコインを有利にしている。その結果、低開発国の一部のコミュニティでは、人々は今でも携帯電話でブロックチェーン口座に登録し、日々の送金や小売店での支払いに安定コインを使い、特に、自国通貨の切り下げに対応できるように米ドルの安定コインを使用している。米ドル口座を提供する銀行さえないかもしれないこれらの地域が、米ドル安定コインで米ドル決済を行うことで「カーブを曲げる」ことができていることは興味深い。

以下の図は、USDT安定コインのイーサネットブロックチェーン展開に基づき、約2477USDTの送金が発生し、採掘者は約0.23ドルの手数料を請求(ETHトークンで支払い)、送金開始者のこの送金トランザクションは、採掘者によって確認され、ブロックチェーンに入力されている送金トランザクションを開始し、清算を完了しました。

もちろん、三角測量の不可能性(つまり、分散化、安全性、効率性を同時に最適化することはできない)によってブロックチェーンの決済速度が制限されること、また、ネットワークがあまりに多くの送金取引を運ぶと、ブロックチェーンのネットワーク決済速度が制限される一方で、状況によってはレートが引き上げられることは注目に値する。そのため、決済分野でステーブルコインを大規模に利用するのであれば、さらなるスケーリング対策が必要となる。

最近、インターネットや決済分野におけるいくつかの伝統的な大企業が、安定コインを積極的に受け入れている。インターネットや小売分野の伝統的な大企業が、ステーブルコインに大きな関心を示している。米国のウォルマートとアマゾンは、支払いの摩擦を減らし、決済を迅速化し、従来の金融チャネルに関連するコストを下げるために、独自の米ドル安定コインの発行を模索しています。">1が正式に施行され、アント・インターナショナルとアント・デジタルは香港のステーブルコインライセンスを申請する立場を取り、京東ステーブルコインはサンドボックステストの第2段階に入った。伝統的な大手メーカーは積極的に安定コインを受け入れている。

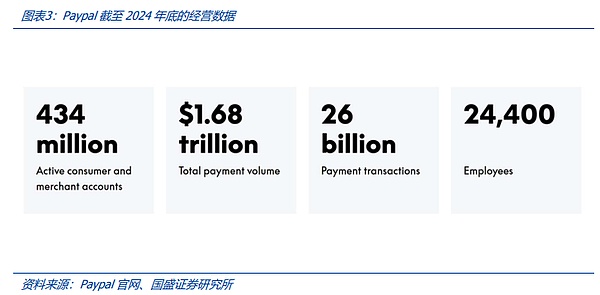

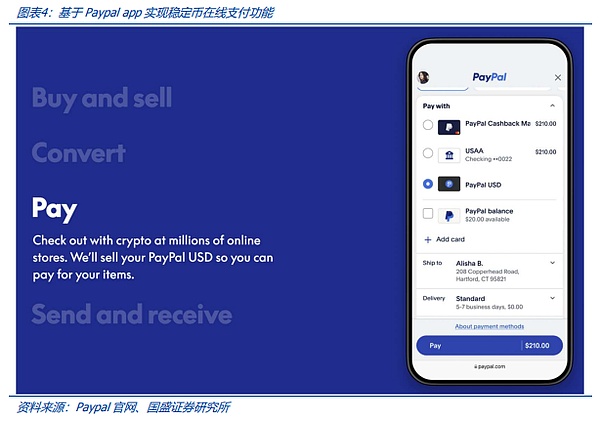

決済大手のペイパルを例にとると、2024年末までに、同社の消費者と加盟店のアクティブアカウントは4億3000万を超え、決済額は1兆6800億米ドルを超えた。ペイパルとパクソスの協力により、米ドル安定コインPYUSD(ペイパルUSD)が立ち上げられ、安定コイン決済は数百万のオンラインショップで実現されている。ペイパルとパクソスの協力により、米ドルのステーブルコインPYUSD(ペイパル・米ドル)が発売され、ステーブルコイン決済は何百万ものオンラインショップで実現されている。

しかし、2025年6月17日現在、ステーブルコインPYUSDの供給規模は約9億5000万ドルに過ぎず、思うように伸びていません。意外に思われるかもしれないが、その背景には安定コインの競争優位性が関係している。例えば米ドルのステーブルコインの場合、米ドルに対して1対1でステーブルコイン商品を換金することを約束する異なる発行者の間に価値の差はない。これを不換紙幣と比較することができる。実際には、異なる銀行口座のドル間に差はないが、たとえ米ドルのステーブルコインと同じであっても、異なる通貨は避けられない競争に直面する。これは、ステーブルコインのプログラマビリティのもう一つの現れであり、コンピュータプログラムのコードから見たステーブルコインの違いがある。同じフィアット通貨に固定されたさまざまな種類のステーブルコインの競争上の優位性の分析は、後で紹介する。

要するに、生まれたばかりの種として、ステーブルコイン製品は特別な市場競争に直面している。論理。伝統的な大手メーカーであっても、安定コインのこの新しい分野では、市場をつかむために製品を促進したい、課題は、異なる市場論理に従うことです。 そのため、大企業であろうと新興企業であろうと、安定コインのこのトラックでは、特定の潜在的な可能性があります。

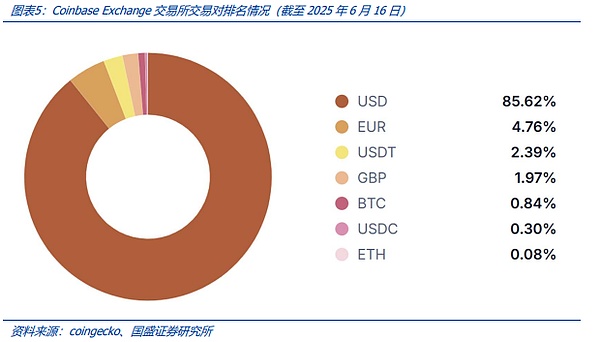

同じ暗号通貨のステーブルコインは価値が同等ですが、異なる発行体によって発行されたステーブルコインには「非同質化」があります。"結局のところ、暗号通貨はブロックチェーンのプロセスにおいて互いに異なるコードなのだ。 USDステーブルコインを例にとると、異なる品種のステーブルコインはそれぞれの発行体によってUSDと1:1でペッグされているが、ブロックチェーン上では、異なるUSBポートが同じ適応を持たないように、ステーブルコインの品種間にもある程度の「非同質性」がある。USDTとUSDCは、ステーブルコインのトップ品種として、コインベース取引所での取引量が異なっており、コインベースのステーブルコインバリアントであるUSDCは、USDTペアと比較して取引量の差が比較的大きいことが興味深い。2025年6月16日時点のコインベース取引所における安定コインペアの取引量を比較した下図では、USDCはUSDTのほぼ8分の1の規模となっている。

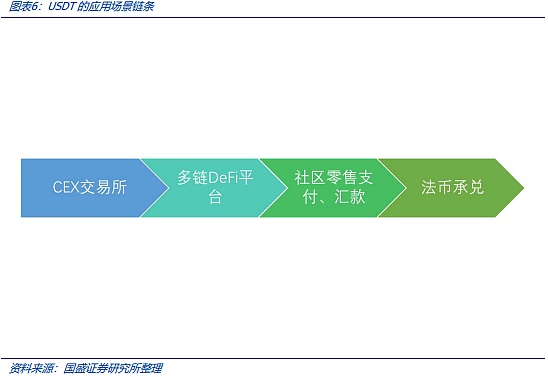

USDTナンバーワンのステイブルコインの品種として、その汎用性は市場競争力の鍵となります。周知のように、ステーブルコインは中央集権的な取引所(CEX)や、DeFiプラットフォーム上の複数のパブリックチェーン(分散型取引所を含むDEX)で利用可能です。span leaf="">DEX、質権融資プラットフォーム、デリバティブ・プラットフォームなど)には幅広い用途があり、それだけでなく、USDT低開発国のコミュニティの住民の間でさえも、USDTは最も広く受け入れられ、使用習慣がある。USDTは発展途上国で10億人以上の利用者がおり、主に送金、銀行口座を持たない人々のためのサービス、ドル建ての貯蓄手段として利用されています。また、ドル建ての貯蓄手段としても利用されている。アフリカ、中米、南米の一部の住民は、自国通貨の切り下げから身を守るためにUSDTを利用しており、不換紙幣の受け入れサービスを持つUSDTが現地でも活躍していることは明らかである。は補完的なサービスとして現地でも活躍している。

このようなものだ。USDTが最も広く受け入れられている商品であり、米ドルの中でナンバーワンのステーブルコインとなったのは、アプリケーションシナリオの連鎖におけるこのような多用途性です。2025年6月17日現在、USDTの規模は1560億ドルを超えており、2位のUSDCは約610億ドルです。

そのため、ステーブルコイン関連の法整備が進む中で、ステーブルコインの発行自体はあまり敷居が高くなく(インフラは既存のパブリックブロックチェーンの展開を前提とすることが多い)、大規模化の鍵はシナリオの連鎖の普遍性、つまりステーブルコインが複数のアプリケーションシナリオで、幅広いユーザーに普遍的に利用できるかどうかにあると考えます。スケールアップの鍵は、シナリオの連鎖の汎用性、つまり、安定したコインの品種が複数のアプリケーションで使用され、幅広いユーザー層に受け入れられるかどうかにあり、これが安定したコインの品種の堀を形成する。コインベース取引所のステーブルコインであるUSDCの取引量がUSDTの8分の1しかないのはそのためだ。決済大手のペイパルが支援するステーブルコイン、PYUSDが前述のように10億ドルに満たない理由もここにあると考える。

従来の決済システム。決済システムでは、国際決済のプロセスが最も複雑で、支払機関、仲介金融機関、利用者の口座がある金融機関など複数の金融仲介機関が関与し、複数の通貨間の変換も行われる。ブロックチェーン決済のライトアカウントシステム、すなわち清算は従来の決済とは大きく異なるため、ステーブルコインを従来の決済システムに組み込む場合、それに対応するインフラやサービスを構築する必要があるのは必然である。

最も単純なシナリオの1つは、例えば、ユーザーAUSD安定コインをユーザーBに送金することです。Bを香港ドルステーブルコインに変換することで、ステーブルコイン間の送金サービスが設計されます。同時に、安定通貨口座システムと従来の不換紙幣決済システムとのインターフェースも必要である。そのためには、国際的な決済システムを構築する必要があり、決済ルール、規制法、金融サービスプロバイダー、ITインフラなどの関連構築が必要となる。

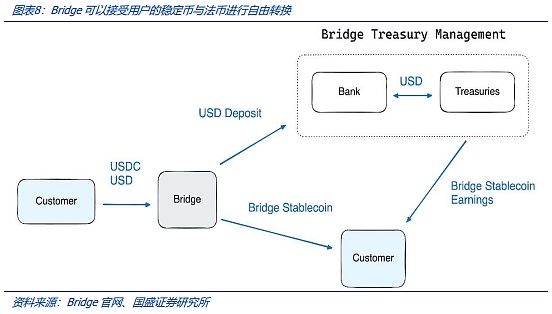

従来の決済システムと安定したコインを統合するには、ハードウェアのインフラとサービスを構築する必要があります。現在、安定コインは主に小売決済と送金シナリオで使用されており、今後さらに有望な市場は、B2B決済と国境を越えた貿易決済システムへの安定コインの拡大です。stablecoin B2B決済と国境を越えた貿易決済の分野は、業界が引き続き注目している潜在的な市場です。以前、決済大手のStripeは、ステーブルコイン取引会社を11億ドルで買収した。ブリッジは、同社は最近、 ブリッジ 技術を使用する安定したコインの金融口座は現在、をカバーしていると発表した。nbsp;101 国/地域をカバーしています。これらの組織は、暗号通貨または銀行送金で支払いを受け取り、グローバルな支払いにstablecoinを使用することができます。Stripeは、従来の銀行決済システムと安定したコイン決済の橋渡しをしようとしており、決済分野における安定したコインの新たな可能性をもたらしている。以下のように、Bridgeを通じて、ユーザーはBridge が発行・管理する安定コインを利用できる。span leaf="">USDB(ブリッジ・ステーブルコイン)、ブリッジ(ブリッジ・ステーブルコイン)、ブリッジが発行したものです。span leaf="">発行されたステーブルコインは、 Bridge Orchestration API(送金、決済アドレス、仮想口座)を通じて、ほとんどのステーブルコインまたはフィアット通貨と交換することができます。ブリッジにフィアットまたはステーブルコインを送るユーザーは、 Bridge API を使用して、を受け取ります。span>Bridge ステーブルコイン(USDB)、Bridgeを受け取ります。span>USDB予備資産を分離された銀行口座と国庫債券エスクロー口座で管理します。

そのため、不換紙幣のための同様の仲介サービス/ステーブルコインの融合と変換は、ステーブルコインが貿易決済や国際決済システムに切り替わる過程で不可欠になることが予見され、この新たな需要は新たな決済システムを生み出すと予想されます。この新たな需要は、関連するITインフラベンダーや金融サービスプロバイダーなどの新たなビジネスモデルを生み出すと予想されます。

ステーブルコイン決済のもう1つの課題は、決済効率です。従来の決済アーキテクチャは中央集権的なコンピューティング・アーキテクチャであり、中央集権的なアーキテクチャは効率性に優れています。アリペイを例にとると、2017年の「ダブル11」では、1秒間に25.6万件の決済がピークに達した。従来の決済システムは数億人のユーザーにサービスを提供しており、毎秒10万ペンの決済効率は大きな問題ではないことがわかる。逆に、ブロックチェーン暗号通貨は、ブロックチェーン分散型アーキテクチャの特性上、当然ながら効率に限界がある。USDTが展開する2つのパブリック・ブロックチェーン、イーサとウェーブフィールドを例にとると、ウェーブフィールド・チェーンは1秒間に2,000件以上のトランザクションを処理できるが、メインのイーサ・ネットワークは1秒間に2桁のトランザクションしか処理できず、トランザクションの熱量が高まると混雑する可能性がある。ここでのデータはまだ理想的な(ネットワークのアイドル)状態であり、ネットワークがより多くのタスクを運ぶようになると、ネットワークは間違いなく混雑する。何百万人ものユーザーを運ぶブロックチェーン・ネットワークの支払い効率は、間違いなく、緊急に突破しなければならない重要な技術的アーキテクチャの問題になるだろう。米国株式トークン化としてのRWAとしてトークン化トラックは、次の重要なトラックの着陸を加速させることが期待され、安定したコインの需要の成長を促進する一方、エージェントと安定コインの収束の利点は、どちらも世界の金融流動性に吸い上げ効果をもたらすだろう。

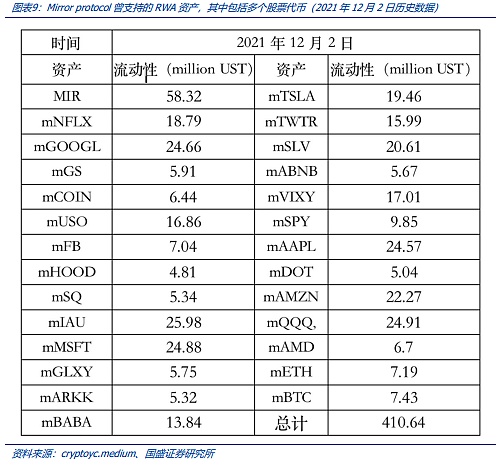

過去数年にわたり、Tokenised Equitiesは暗号通貨市場の発展において「一触即発」の状態でした。最も代表的なものはMirror protocolで、そのプラットフォームはTesla、Google、Apple、Microsoft、その他の米国株式トークン化資産など、あらゆる種類のRWAを合成資産の形でユーザーに提供しています、マイクロソフトをはじめとする米国株のトークン化資産(下図)。その後、規制や市場のボラティリティなどの理由から、株式トークン化は徐々に鳴りを潜めていった。

RWAが規制のフォロースルーを急速に推し進めている今日、市場はトレジャリートークンのリターンに甘んじることなく、より弾力的な株式のトークン化を追求している。株式のトークン化はより魅力的で巨大な市場であり、さまざまな配分ニーズを持つ暗号通貨投資家により多くの配分オプションを提供することは明らかだ。この方向性は伝統的な金融機関や暗号通貨機関の間でコンセンサスを得ており、株式のトークン化は規制当局のロビー活動をより強く受けると予想される。BlackRockに代表される伝統的な金融機関や暗号通貨機関は、ストックのトークン化を推進するよう積極的に規制当局に助言している。暗号通貨取引所Coinbaseは最近、「トークン化された株式」取引をユーザーに提供するため、米国証券取引委員会(SEC)の承認を求めており、暗号通貨取引所にとって株式をトークン化する潜在的なメリットは自明である。

これに先立ち、ベテランの暗号通貨取引所であるクラーケン(Kraken)は、トークン化された米国株の取引オプションを米国以外の顧客に提供することを計画しており、5月22日、全暗号通貨取引所であるクラーケンは、Backed Financeとのパートナーシップを開始すると発表した。"xStocks "と呼ばれるトークン化された株式とETFの取引サービスを開始すると発表しました。最初のバッチは、アップル、テスラ、Nvidiaなど、50以上の米国上場株式とETFをカバーしています。米国の株式市場の規模は、安定コインの規模を急速に拡大させるのに十分な大きさです。

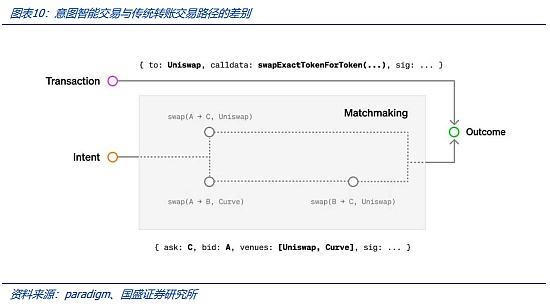

イーサがスマートコントラクトを導入することで、ブロックチェーンのスクリプト機能が開放されるだけでなく、AIのインテリジェントな意思決定と口座決済がシームレスに統合されると考えています。言い換えれば、AIエージェントはもはや分析やアドバイスを提供するだけのスマートアシスタントではなく、ユーザーの口座と直接統合して、エージェントによる口座の操作を可能にすることができるのです。これはブロックチェーンの多くの応用に反映されている。

AIインテリジェンスが意思決定と決済をどのように統合できるのか、インテント中心のアプリケーションを例に見てみましょう。例えば、下図では、ユーザーがある期待比率に従ってトークンA(Token A)とトークンB(Token B)を交換したい場合(この時点では、ユーザーの期待に沿ったA/Bトランザクションが準備されていない可能性があることに注意)、ユーザーはこの需要目標を提供するだけでよく、特定の流動性プールを使って、どのような経路をどのように通過するかというプロセスに関しては、ユーザーは考える必要がない。インテントのアプリケーションは、ユーザーがインテリジェントな分析を実行し、最適な取引経路(または取引時間)を探して、インテリジェントなAIエージェントを支援することであり、このAIエージェントの意図を通じて、ユーザーの "キー "署名の権限限り、最終的に結果に到達することができます。このプロセスの間、インテント・プロトコルはAIアルゴリズムを使って、可能性のある流動性の「経路」に基づいてソリューションを最適化し、ユーザーの目標を達成するための最良の経路を見つけます-複数の取引プール(つまりブロックチェーン上の取引所)や他の取引経路を含む可能性があります。

ノードール

以上の分析から、ブロックチェーン口座の署名された取引とAIアルゴリズムソリューションの間には、高度な統合があることがわかります。これは、AIエージェントがユーザーアカウントを直接操作するための一定の基盤を提供する。つまり、ユーザーは「ワンクリック」の認可で、ユーザーの操作権をAIアルゴリズムに認可することができる。そして、この統合は普遍的であり、つまり、ブロックチェーンアカウントは当然スマートコントラクトであり、それ自体がAIの遺伝子を持ち、フラッシュローン、分散型取引所DEXコアプロトコル-AMMプロトコル(Automatic Market Maker、自動マーケットメーカー)などを含み、すべてこの特徴が具現化されている。安定したコインが決済分野に参入した後は、AIエージェントの助けを借りて生き血を使うことができ、ある種の想像力をもって、ユーザーの手を解放することが期待されている。

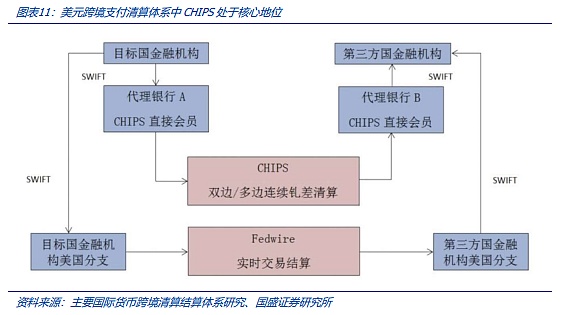

安定したコイン決済、特に不換紙幣のオフショアリングがもたらす多くの規制上の課題。現在、決済流通におけるステーブルコインの規制にはギャップがあります。決済に安定したコインを広く使用することの最も直接的な結果は、不換紙幣のオフショア化である。世界的に見て、米ドルのクロスボーダー決済を担う主要なシステムはCHIPSシステム(ニューヨーク・クリアリング・ハウス・インターバンク・ペイメント・システム)であり、世界の米ドル総取引高の約95%を取り扱っている(2020年のデータ)。したがって、米国は米ドル決済のほぼ世界的な流れを規制することができ、これが米ドルビジネスに対する長年の管轄権の根拠となっている。ブロックチェーン上で発行される米ドル・ステーブルコインは、「決済としての支払い」と「分散化」という特徴を持ち、その決済と清算はブロックチェーンの分散型台帳によって行われる。米国にはブロックチェーン暗号通貨に対する効果的な規制や管理はない。事実上、暗号通貨による支払送金は、政府やその他の個人によって管理されていない。

その結果、ブロックチェーン上で発行されるドル安定コインは規制の対象とならず、米国はその清算を掌握できない。これまでの説明で、ブロックチェーンの台帳は当然ながら規制や検閲に強いことがわかる。その結果、米ドルのステーブルコインは「オフショア」ドルに相当する。これは、ステーブルコインの開発において避けることのできない懸念である。国連薬物犯罪事務所(UNODC)は2024年1月、USDのステーブルコインであるUSDTが、その送金しやすさと広く受け入れられていることから、東南アジアにおけるマネーロンダリングや詐欺の主要な手段となっていると報告した。これは、USDTが米ドルのオフショア化につながったことの縮図である。

全体として、ステーブルコインの現状は、まずアプリケーションの段階にあり、同時に規制とのすり合わせの段階にある。いずれにせよ、安定コインの需要とビジネスロジックのアプリケーションは基本的に成熟しており、米国、香港、中国、安定コインの開発に関する規制政策の当局は、規範的な役割を果たすだけで、伝統的な金融機関は、ロジックを実行するために明確なビジネスを提供します。

6.投資アドバイス:RWAとステーブルコイン関連セクターに注目

米国と香港では、ステーブルコインに関連する規制政策は、ステーブルコインの発展を規制するだけだと考えています。米国と香港、中国のステーブルコイン関連の規制法案は、RWAとステーブルコイン市場の急速な発展を後押しする。ステーブルコインとRWAはまだ主にテーマ投資であり、市場は米国と香港、中国のフォローアップに注意を払う必要があります。例えば、トークン化の適用の上陸やステーブルコインライセンスの発行などの触媒は、標準に関連するRWAとステーブルコイン業界チェーンに注意を払うことをお勧めします。同時に、ブロックチェーン固有の革新的なアプリケーションについては、その触媒と金融市場の変化に注意を払う必要がある。

ブロックチェーン技術の研究開発が予想を下回る:ビットコインの基礎となるブロックチェーン関連技術やプロジェクトは開発の初期段階にあり、技術の研究開発が予想を下回るリスクがある。

規制政策の不確実性:ブロックチェーンとWeb3.0プロジェクトの実際の運営には、金融、ネットワーク、その他の規制政策が数多く関わっており、各国の規制政策はまだ研究・模索の段階にあり、成熟した規制モデルがないため、業界は規制政策の不確実性というリスクに直面している。

Web3.0ビジネスモデルの着地が予想を下回る:Web3.0関連のインフラやプロジェクトは発展の初期段階にあり、ビジネスモデルの着地が予想を下回るリスクがある。

米証券取引委員会(SEC)によるユニスワップ・ラボへのウェルズ通知発行は、暗号コミュニティからの統一的な反応を呼び起こし、DeFiイノベーションと分散型原則を擁護するために結集した。

Catherineソラナネットワークの継続的な混雑を考慮すると、オンチェーン取引の75%以上が失敗を経験しており、ユーザーはよりスムーズな送金のためにイーサリアムに移行するよう促されている。

Kikyo

Kikyo最近台湾で下された判決では、エース・エクスチェンジの創設者であるデビッド・パン氏の資産は、この事件に関与した他の人々とともに没収されることが決定された。

CatherineGameCeneが140万ドルのシード資金を調達、Web3ゲームプラットフォームの拡大を計画、多様なゲームライブラリを提供し、オムニチェーンゲームSDKで開発者に力を与える。

Alex

Alex140万ドルのシード資金を得たGameCeneは、Web3ゲームプラットフォームを拡大し、多様なゲームライブラリを提供し、オムニチェーンゲームSDKで開発者をサポートする計画です。

AlexTelegram Desktopでメディアの自動ダウンロードを無効にすれば、報告されている脆弱性を軽減できる可能性があるが、Telegram自身はこの脅威をデマの可能性が高いとしている。

Kikyoバイナンスは米国との43億ドルの和解を、規制の受け入れに向けた前向きな一歩ととらえており、これはユーザーに明確さと安心感をもたらすと同社は考えている。同取引所は、新CEOリチャード・テンの下、より成熟した運営へと移行しつつある。

Miyuki

Miyukiソラーナはネットワークの混雑による取引障害に直面している。改善されたとはいえ、需要を処理する能力については懸念が残る。

Weiliang

WeiliangEUの証券規制当局は、少数の暗号取引所への集中、ユーロの普及率の低さ、暗号のセーフヘイブンとしての地位への挑戦に警告を発している。

AlexAI競争が激化するなか、マイクロソフトはPCとクラウドプラットフォームの両方で展開できるように設計された新しいAI機能群を発表した。

Catherine