リップル社のXRPリザーブの戦略的管理:微妙なバランス感覚

リップル社の戦略的XRP管理は、慎重な財務慣行を反映し、運用上のニーズと市場の安定性のバランスを取っています。

Alex

Alex

Author: Jinming Source: HashKey Capital Translator: Good Oba, Golden Finance

機関投資家によるステーブルコインとトークン化された実物資産(RWA)の導入が大幅に加速しています。ステーブルコインの時価総額は現在2500億ドルを超え、RWAのAUMはトークン化されたプライベート・クレジットとトレジャリー商品のおかげで、年初来の157億ドルから239億1000万ドルに増加しています。こうしたデジタル商品の発行、決済、カストディが成功したことで、他の資産クラス、特に機関投資家向けトークン化の次のフロンティアとして浮上した株式でも同様の効率化を実現するため、伝統的な市場の軌道を転換することへの確信が強まった。ステーブルコインやトークン化された国債に比べればまだ発展途上ではあるが、トークン化された株式が恒久的なものになることを約束するような進歩を、初期のプレーヤーたちは遂げている。初期のパイオニアであるBacked Financeは、ブルーチップやETFをERC-20トークンにパッケージングし始め、2025年にトークン化資産連合に参加し、その後55以上の株式とETFの新しいプラットフォームである「xStocks」を立ち上げた。Krakenで稼働し、Solana DeFiと統合する予定の55以上の銘柄とETFの新シリーズである「xStocks」の立ち上げは、トークン化された株式を主流にする決定的な一歩となる。 Solana Foundation、AIX、Jupiter、Intebixはまた、IPOを目指す企業のための二重上場メカニズムを開発することを目的とした覚書(MoU)に署名した。

スタティスタによると、2024年までに世界の上場株式の時価総額は124兆6300億ドルに達し、年間取引高は120兆ドルを超えると予想されています。今日の株式資本市場の規模は非常に大きいにもかかわらず、株式は依然として伝統的な金融インフラで運営されており、取引所の取引時間やT+2決済時間の制約を受け、非効率につながる可能性がある。ブロックチェーン技術を使用し、トークン化された株式は、投資家が24時間365日の取引、ほぼリアルタイムの決済、未上場公開企業の流動性、業務効率の改善、DeFiプロトコルによる収益機会を解き放つことを可能にします。

24時間365日の取引。ブロックチェーン技術の主な特徴の1つは、プログラマブルなルールを持つスマートコントラクトによって資産が管理されるため、取引の実行を促進する中央集権的な機関が必要ないことです。エクイティ・トークナイゼーションでは、これにより中間コストが削減され、ほぼリアルタイムのアトミック決済で24時間365日取引が実行される。

業務効率の向上。世界経済フォーラム(World Economic Forum)は、コーポレートアクションは資本市場における非構造化データの主要な負担であり、米国では年間370万件以上のイベント発表が発生すると指摘しています。プログラマビリティは、手動のトレーディングおよびポストトレード機能を自動化し、コーポレート・アクション・エラーとコンプライアンス・コストを最小限に抑えることで、業務効率を向上させます。

非上場企業の流動性。非上場企業の株式売却は、投資家にとってしばしば時間と労力のかかるプロセスであり、流動性の欠如を伴います。DAMREVのレポートによると、株式のトークン化は、投資家ベースを拡大しながら、企業の資金調達プロセスを最大30%スピードアップすることができます。

ポートフォリオ性。一般的なトークン標準を使用することで、トークン化された株式は、プライベートかパブリックかを問わず、さまざまなブロックチェーンエコシステムで使用できるようになり、証券貸付/融資など、一般的にリテールユーザーが利用できない革新的なDeFiのユースケースを解き放つと同時に、資本効率を向上させます。担保管理のためのスマートコントラクトのプログラム性は、暗号資産がオンチェーンファイナンスの担保として広く使用されているように、より大きな流動性を引き出すために株式に適用することができます。

トークン化されたエクイティは、トークン化されたバージョンを作成するために参照資産(公開株式または未公開株式である可能性があります)を必要とします。参照資産はセキュリティのために規制されたカストディアンに保管され、トークン化された株式の保有者はそれを自分のウォレットに保管することができる。取引記録と会社の行動を管理するために、証券代行業者が必要となる。現在、ほとんどのトークナイズド・エクイティ契約では、原株の償還は認められておらず、代わりに不換紙幣または暗号通貨で償還される。トークン化された株式を発行するかどうかは、ブロックチェーン技術のプログラマビリティと効率性の活用にかかっている。トークンのプログラマビリティにより、発行者は資産の発行に関連する規制要件やその他のポリシーを組み込むことで、複雑なプロセスを自動化することができる。さまざまなトークン標準(ERC-1400、ERC-3643、SolanaのToken Extensionなど)はすでに、発行者の特定のニーズに合わせた機関レベルの機能を提供することで、オンチェーンでの発行プロセスを簡素化している。トークン化後は、税務管理、継続的な規制の見直し、定期的な資産評価、コーポレートアクションの調整など、効果的な資産管理も不可欠です。以下の表は、株式などの裏付け資産に使用されるトークン化モデルをまとめたものです。

トークン化モデル

規制面では、支援的な規制政策がトークン化された株式の初期採用を促進している。

スイス - スイス分散型台帳技術法。この法律により、企業はブロックチェーン上で株式をデジタル発行できるようになり、多くのスイス企業が規制要件を遵守しながら、流動性を確保するために株式をトークン化することが可能になりました。

米国 - 米国証券法からのレギュレーションS免除 レギュレーションSは1933年米国証券法に基づくセーフハーバーで、SECの登録なしに米国外の非米国人に限定して証券の発行・販売を許可するものです。この免除には、米国内で直接販売を行わないこと、および販売中に米国市民が関与しないことが条件となる。

ドイツ - リヒテンシュタイン・ブロックチェーン法。トークンおよび信頼される技術サービスプロバイダー法(TVTG)は2019年10月に制定され、2020年1月に施行される。この法案は、あらゆる権利をトークンに組み込むことができるトークンコンテナモデルを導入することで、トークン化された権利と資産(株式、負債などを含む)の包括的な法的枠組みを確立するものである。同法は、リヒテンシュタイン金融市場庁に規制と参加者ライセンスの発行を許可するものです。

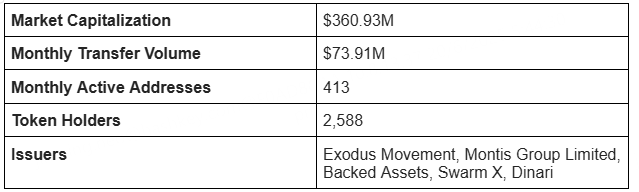

トークン化された株式の主なパフォーマンス統計

資産発行会社とトークン化プラットフォーム

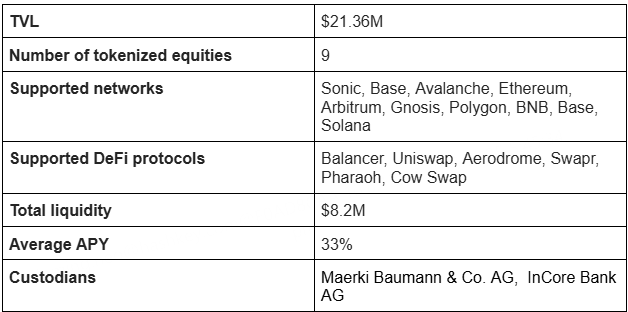

Backed Financeはスイスを拠点とする新興企業で、スイス法に準拠した「追跡証明書」トークン(bToken)を発行しています。「トークン(bTokens/間もなく発行されるxStocks)を発行するスイスの新興企業です。Backed FinanceはチェーンリンクのProof of Reservesを導入し、ユーザーが資産準備の妥当性を検証できるようにしています。スイスの分散型台帳技術(DLT)法に従い、トークンの鋳造と移転はパブリックチェーン上で行われ、取引所上場のためにSolanaに接続する計画がある。

トークン化された株主は、DEXプールに流動性を提供することでリターンを高め、スワップ手数料やインセンティブ収益を受け取ることができる。現在、Backed Financeのトークン化された株式の流動性は総額820万ドルで、平均年率利回りは32.74%となっている。トークン化された株式の組み合わせ可能性により、その資産は様々なDeFiプロトコルやパブリックチェーンで使用することができる。

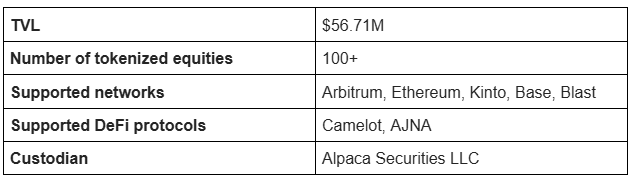

ディナリ(Dinari, Inc)は、証券取引委員会(SEC)に登録されている企業です。Dinari,IncはSECに登録された証券代行会社で、dシェアを使って株式をトークン化しています。各dシェアはオフチェーン株式を表し、発行される各dシェアは1対1の担保によって裏付けされています。オンチェーンでdシェアを発行するには、企業はKYB監査を、顧客はKYC監査を受けなければならない。ユーザーがdシェアを購入すると、カストディアンは購入する基礎となる参照資産を保有する責任を負う。dシェアトークンはERC-20コードと互換性があり、Ether、Base、Blast、Arbitrum One、Kintoなどのプラットフォームで使用できる。規制上の要件を満たすため、この契約はdShareの埋蔵量について定期的に報告し、独立した第三者監査人によって検証される。発行されたトークンは、参照資産の所在地の規制要件に応じて、譲渡制限の対象にもなる。ただし、現在のdシェアは議決権を持たないが、原資産である参照資産からの配当や端株の所有権を享受することができる。

Swarm X

Swarmはドイツを拠点とするトークン化プラットフォームです。はドイツに拠点を置くトークン化プラットフォームで、ドイツ連邦金融監督庁(BaFin)によって規制されています。SPVを発行するSwarmX GmbHは、対象となる証券を購入し、機関受託者に保管する責任を負う。トークントラスティがエスクローの状態を確認すると、ポリゴンはISINにリンクされたセキュリティベースのトークンを鋳造し、SwarmのdOTCプールとAMMプールを通じて取引する。これらのトークンは完全にセキュリティで保護されており、リクエストの合計が10万ドルに達すると、原資産(USDC)に変換することができます。

ソラナ

ソラナは以下を目指します。Solanaは、高速で低コストのL1ネットワークを構築し、そのネットワーク上でトークン化された株式の採用を促進するための取り組みを強化することを目指している。 Solanaのインフラを構築する上場企業であるSol Strategiesは、Superstateの「Opening Bell」トークン化された株式のネットワーク上での使用を検討するために、Superstateと覚書(MOU)を締結した。Solanaのインフラを構築する上場企業Sol Strategiesは、Superstateの「Opening Bell」トークン化プラットフォームを通じて、Solanaブロックチェーン上で同社の普通株式の発行を検討する覚書をSuperstateと締結した。さらに、ソラナ財団は、アスタナ国際取引所(AIX)、Intebix、ジュピターと覚書を締結し、AIX上場企業の二重上場メカニズムの開発を模索している。さらに、Solanaのトークン拡張機能は、トークンの柔軟性を高め、トークンにコンプライアンス戦略を組み込むことを可能にする。また、発行者は配当や株式分割などのコーポレートアクションの処理をトークンにプログラムすることができ、煩雑で時間のかかる手作業を省くことができます。

イーサ(Ether)

ERC-20と更新されたERC-3643標準によって可能になり、トークン化された株式のような認可され準拠した証券に特化した構造になっています。トークン証券のパイオニアであるERC-3643は、スマートコントラクトレベルでのコンプライアンスを確保するために投資家ルールとオファリングルールを組み込むことで、厳しい規制要件を満たしています。現在、イーサはトークン化されたリスク資産の60%の市場シェアを持つ最大のリスク資産ネットワークです。

Plume Network

Plume Networkは最近、メインネットワーク(Plume Genesis)でライブを開始し、すでに2億4700万ドル相当以上のトークンをローンチしました。トークン化された2億4700万ドル相当のリスク資産(RWA)(プライベートエクイティや国債を含む)を超える。同プラットフォームは、機関投資家グレードのRWAトークン化専用フレームワークとプロトコル(Arc & SkyLink)を構築し、クロスチェーン発行とコンプライアンスをサポートしている。同プラットフォームのエコシステムは現在、Morpho、Curve、Matrixdockといった有名なDeFi参加者を含む200以上のプロジェクトを包含しており、あらゆる種類のトークン化された資産全体で2億4700万ドル以上の総ロックイン価値(TVL)があります。

Trust Wallet

トラストウォレットは、毎月1500万人以上のアクティブユーザーを持つ非カストディアンウォレットです。

Trust Walletは1500万人以上の月間アクティブユーザーを持つアンマネージドウォレットで、同社は最近、今年の第3四半期/第4四半期末までにRWA資産のサポートを開始すると発表しました。

タウルス

タウルスは、スイス法に準拠したエンドツーエンドのトークン化サービスを提供する企業向けデジタル資産ホスティングおよびトークン化プラットフォームで、あらゆる種類の実世界資産のトークン化を検討している顧客に提供しています。Taurus-CapitalとTaurus-Protectは、顧客がSolanaブロックチェーン上でトークン化された資産を発行・保有することを可能にする、同社の機関向けトークン化とカストディソリューションである。

ファイアブロック

ファイアブロックは、企業のデジタル資産ニーズを満たす包括的なデジタル資産プラットフォームを提供するデジタル資産インフラプロバイダーです。プラットフォームを提供しています。トークン化に関しては、ファイアブロックはトークンの鋳造、管理、配布、エスクローをカバーする包括的なサービスも提供しています。ファイアブロックのトークン化ポリシー・エンジンは、トークンの不正操作を防止するために、きめ細かなポリシーとユーザー権限を設定することができます。また、顧客はトークン化された資産を80以上の異なるブロックチェーンに展開することができ、ERC、SPL、XRPLなどをサポートしています。

2021年4月、非保護の暗号ウォレットプロバイダー。Exodus Movement, Inc.は、普通株式をトークン化した最初の米国企業となり、レギュレーションA+の募集を通じて個人投資家に直接株式を提供しました。株式はAlgorandブロックチェーン上のセキュリティベースのトークンの形で発行され、Securitizeが証券代行および発行プラットフォームとして機能した。この募集は、トークンがパブリックチェーン上で鋳造され、ビットコイン、イーサ、ステーブルコインなどの暗号通貨を使用する投資家によってのみ購入できるという点でユニークである。しかし、トークン化されたEXODは、投資家に議決権、統治権、経済的権利を付与するものではなく、A種普通株式と独立して取引することはできない。トークン化された株式の提供に加え、同社の株式は2024年にニューヨーク証券取引所アメリカン証券取引所で取引されるために上場されている。

エクソダス・モーションの株式は、単独で取引される場合には株主の権利を付与するものではありませんが、トークン化されることで、同社が将来的に同様の活動を行うための道が開かれ、新たな資金調達方法を活用したり、よりスムーズな取引体験を提供したりすることが可能になります。将来の規制がより明確になり、トークンの基準が改善され続けるにつれて、トークン保有者がより多くの株主権を獲得することが期待される。

トークン化には多くのメリットがあるにもかかわらず、暗号通貨ユーザーはトークン化された株式の受け入れに苦労しています。これは、ネイティブの暗号通貨ユーザーの高度な教育を受けた背景と、Web3ブローカーよりも競争力のある機能と株式オファーを提供するWeb2ブローカーの普及に起因している可能性があります。厳しい競争に加え、ブロックチェーン上での株式発行はさらなる複雑さに直面している。

ブロックチェーン上で資産を発行する場合、ネットワーク手数料に関連するコストが発生します。ネットワーク手数料は、トランザクションを処理し、ブロックチェーンのセキュリティを維持するためにバリデーターに支払う必要があります。これらのコストは、混雑が激しいネットワークの場合、かなり高額になる可能性がある。さらに、スマートコントラクトの脆弱性、MEV関連のリスク(先取りトランザクション、サンドイッチ攻撃など)、予言マシンの操作、またはプロトコルレイヤーの脆弱性は、発行プロセスのセキュリティと信頼性に影響を与える可能性があり、規制対象組織による採用を抑制する可能性があります。

伝統的な株式市場の取引時間が限られているため、完全担保の担保価値を維持するために時間外に株式を取引する発行者の能力に影響を与える可能性があります。時間外に重大なイベントが発生した場合、発行体は担保のバランスを調整できない可能性があり、その結果、資産の裏付けが一時的に不一致になったり、流通市場の価格変動が大きくなったりする可能性があります。例えば、現金、株式、未公開株、暗号通貨を担保として受け入れる有担保融資は、これらの資産の価格リスクや流動性リスクの影響を受けやすくなります。

トークン化された株式が議決権や配当権など、従来の株式と同じ権利を持たない場合、特に強制力のある法的請求権を求める機関投資家やアクティビスト投資家にとって、その採用が阻害される可能性もあります。

プライバシーは、金融機関が取引を実行する際の重要な考慮事項です。しかし、業界共通のプライバシー暗号化標準がないため、機関投資家による受け入れが遅れています。ゼロ知識証明は依然として計算集約的であり、スマートコントラクトの標準は現在の機関投資家の技術とは異なります。FHEの計算の複雑さは、オンチェーンで実装されるEVMの修正を必要とし、スケーラビリティとガスコストにも影響します。

機関投資家のブロックチェーンの数が増えるにつれ、流動性の断片化の問題が顕著になっています。これらのトークン化された権益の多くは、DEXプールで流動性の低さに直面しています。

規制当局はまた、トークン化されたプラットフォームが小規模な民間企業によって資本調達に広く利用される場合、投資家の保護を懸念する可能性があります。通常、ベンチャーキャピタルやプライベートエクイティへの投資は、適格な機関投資家に限定されています。より幅広い個人投資家にアクセスを開放することで、個人資本は流動性の低さや資本損失のリスクの高さに対してより脆弱になる。トークン化された株式の現状は、特にトークン化された証券に対して最もデジタル資産に優しい政策をとっている国の一つであるスイスでは、流動性とリテール需要のチャネルに苦労し続けています。

伝統的な市場トラックがパブリックチェーンインフラストラクチャを直接利用し始め、規制当局がトークン化された証券のルールを正式に定めるにつれ、主な摩擦が生じます。-- 決済プロセス、コンプライアンス、カストディといった主要な摩擦は徐々に解消されつつある。スマート・コントラクトの標準に明確なKYC(Know Your Customer)、AML(Anti-Money Laundering)、投資家保護規定が組み込まれたことで、銀行や証券代行業者は担保管理や24時間365日の取引にトークン化された株式を採用する態勢が整い、流動性が高まるにつれてリテール市場もこれに追随する。特に、Boerse Stuttgart Groupの子会社であるBX Digitalは、3月中旬にスイス金融市場監督局(FINMA)から分散型台帳技術(DLT)取引プラットフォームのライセンスを授与され、機関投資家の市場参加者の間で株式、債券、ファンドなどのトークン化された資産の決済を促進するために5つのパートナーと協力している。チェーンリンクのような参加企業も、チェーンリンク・ランタイム環境(CRE)を通じてパブリック・チェーンの導入と流動性をリードしており、プライベート・ライセンス・チェーンとパブリック・アンライセンス・チェーン間の安全で同期されたシームレスな取引体験を可能にしている。さらに、Ether Layer2と新しいLayer1は、高いスループットと低コストという競争上の優位性から、トークン化された証券の展開のための潜在的な場として台頭してきており、業界参加者の間でERC-3643のようなトークン標準が広く採用されることも、コンポーザビリティとトークンの相互運用性を促進するために不可欠です。

まとめると、トークン化された株式市場はまだ黎明期にあるとはいえ、一過性のものではありません。制度的な採用、技術の標準化、規制の明確化に支えられ、トークン化された株式は、伝統的なシステムと分散型システムが融合するにつれて、徐々に持続可能な拡大を遂げると予想されます。

リップル社の戦略的XRP管理は、慎重な財務慣行を反映し、運用上のニーズと市場の安定性のバランスを取っています。

Alexインドネシア当局は、ビットコインの違法採掘のための10カ所を家宅捜索し、大幅な電力窃盗を摘発した。

Brian

Brian韓国国会議員の1億ドル暗号取引が発覚、2024年に新たな情報公開ルールを設定か

AlexPancakeSwapがデフレモデルへ移行、CAKE供給量を40%削減

Alex米検察当局、FTXのバンクマン・フリード被告の二審公判を見送り、一審の十分な証拠を受けて量刑に専念。

Kikyo

Kikyo柴犬とD3、DNSに.Shibアドレスを統合、暗号の使い勝手を向上

Brianバイナンスの前CEOである趙氏は、バイナンスが43億ドルの罰金を支払う判決を待つ間、渡航を拒否した。

AlexZcashとMoneroの上場廃止は、プライバシーと透明性の両方を重視するグローバルな金融システムとの整合性を模索する業界が直面する課題の拡大を象徴している。コンプライアンスの期限が迫る中、暗号通貨コミュニティは、このバランスがどのように管理されるのか、そしてプライバシーを重視するデジタル通貨に何が待ち受けているのかを予想しながら、注視している。

Kikyoイーサリアムの初期開発におけるジャスティン・サンのさりげない、しかし重要な影響力を探り、共有されたビジョンと技術的先見性を浮き彫りにする。

Brianソラナベースのミメコインであるシリー・ドラゴン(SILLY)への多額の投資は、暗号通貨取引のボラティリティと潜在的な高い報酬を浮き彫りにしている。

Alex