KlaytnはPT Pelayaran KorindoおよびNEOPINと提携し、船舶融資をトークン化する。

PT Pelayaran Korindoは、トークン化とブロックチェーン開発におけるKlaytnとNEOPINの専門知識を活用し、Korindoの船舶関連資産をトークン化する。

Clement

Clement

概要:最近ちょっと仕事が忙しくて、しばらく更新が滞っていましたが、このたび毎週更新を再開します。今週はDeFiの分野で、多くの注目と議論を受けている興味深い戦略を見つけた。すなわち、ペンドルのエテナの質権付収入証書sUSDeと固定収入証書PT-sUSDeを収入源とし、AAVE貸出契約を資金源として、レバレッジを効かせたリターンを狙う金利裁定取引である。XプラットフォームのDeFi Kolの一部は、この戦略についてかなり楽観的だが、現在の市場はこの戦略の背後にあるリスクのいくつかを見落としているように思う。そこで、皆さんにお伝えしたいことがあります。全体として、AAVE+Pendle+EthenaのPTレバレッジド・マイニング戦略は、PT資産の割引率リスクが依然として存在するリスクフリーの裁定取引戦略ではないため、参加ユーザーはポジションが吹き飛ぶのを避けるために、レバレッジ比率を客観的に評価し、コントロールする必要があります。

まず、このゲイン戦略のメカニズムを簡単に紹介しよう。 DeFiに詳しい友人なら、DeFiが一種の分散型金融サービスとして、TradFiと同じレバレッジを使うという中核的な利点があることを知っているはずだ。TradFiの核となる利点は、スマートコントラクトを使って中核的なビジネス機能を担うという、いわゆる「相互運用性」の利点であり、ほとんどのDeFiプロフェッショナント(DeFi Degens)は、通常、次の3つのことに取り組んでいます:

DeFiプロトコル間のスプレッド裁定機会を探る;

レバレッジ資本の供給源を探す;

レバレッジ資本の供給源を探す;

レバレッジ資本の供給源を探す;

レバレッジ資本の供給源を探すために;高金利、低リスクのリターンシナリオを利用すること

そして、PTレバレッジド・インカム戦略は、これら3つの特徴をすべて、より包括的な方法で体現している。この戦略には、Ethena、Pendle、AAVEという3つのDeFiプロトコルが関与しており、いずれも現在のDeFiサーキットで人気があるため、ここでは簡単に説明するにとどめる。まずEthenaは、デルタ・ニュートラル・ヘッジ戦略を通じて、中央集権的取引所の永久契約市場のショート・レートを低リスクで捕捉するインカム・ステーブルコイン・プロトコルである。強気市場では、個人投資家が極端なロング需要により高い金利のコストを負担することを厭わないため、この戦略はより高い利回りをもたらします。一方、pendleは固定金利プロトコルであり、資産を合成する方法で、変動利回りのイールドトークンをゼロクーポン債に似たプリンシパル・トークン(PT)とインカム・トークン(IT)に分解します。Pendleは、合成資産を利用することで、変動利回りのトークンをゼロクーポン債に似たプリンシパル・トークン(PT)とイールド・トークン(YT)に分解する固定金利契約である。一方、AAVEは分散型レンディング・プロトコルであり、ユーザーは指定された暗号通貨を担保として使用し、AAVEから他の暗号通貨を貸し出すことで、資金のレバレッジを高めたり、ヘッジや空売りなどの効果を得ることができる。

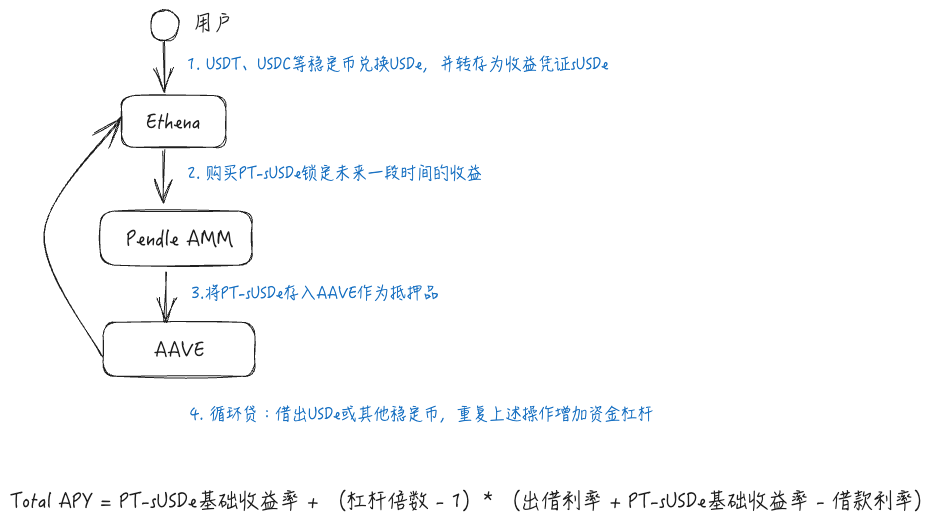

そして、この戦略はまさに3つのプロトコルの統合、つまり、ペンドルの固定収入証書PT-sUSDeにエテナの質権付き収入証書sUSDeを収入源として利用し、資金源としてAAVEの貸出プロトコルの助けを借りて金利裁定を行い、レバレッジを効かせたリターンを得るというものです。その流れは、まずユーザーはエテナからsUSDeを入手し、Pendle契約を通じてPT-sUSDeに完全に変換して金利を固定し、PT-sUSDeを担保としてAAVEに預け、リボルビングローンを通じてUSDeまたは他の安定コインを貸し出し、上記の戦略を繰り返して資金のレバレッジを高めていく。リターンの計算は、主にPT-SUSDeの基準利回り、レバレッジ倍率、AAVEのスプレッドの3つの要素で決まる。

そのため、AAVEがPT資産をサポートして以来、差し入れられた資金が急増したことは、この戦略がDeFiユーザー、特に一部のメガウェールズに支持されていることの表れである。AAVEは現在、PT sUSDe 7月とPT eUSDe 5月の2種類のPT資産をサポートしており、総供給額は約10億ドルに達している。

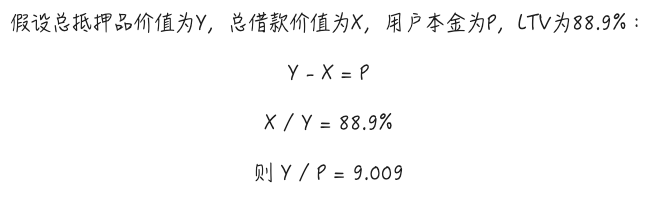

また、現在サポートされている最大レバレッジは、そのE-ModeのMax LTVに基づいて計算することができ、PT sUSDe Julyの場合、資産の例として次のように使用されます。例えば、PT sUSDe JulyのE-Modeにおける担保としてのMax LTVは88.9%であり、リボルビングローンを利用することで、理論上は約9倍のレバレッジをかけることができることになる。具体的な計算過程を下図に示す。つまり、レバレッジが最大の場合、ガスやフラッシュローン、リボルビングローンがもたらす資金交換コストを考慮せず、sUSDe戦略を例にとると、同戦略の理論利回りは60.79%となる。そしてこの利回りには、エテナポイントのボーナスは含まれていない。

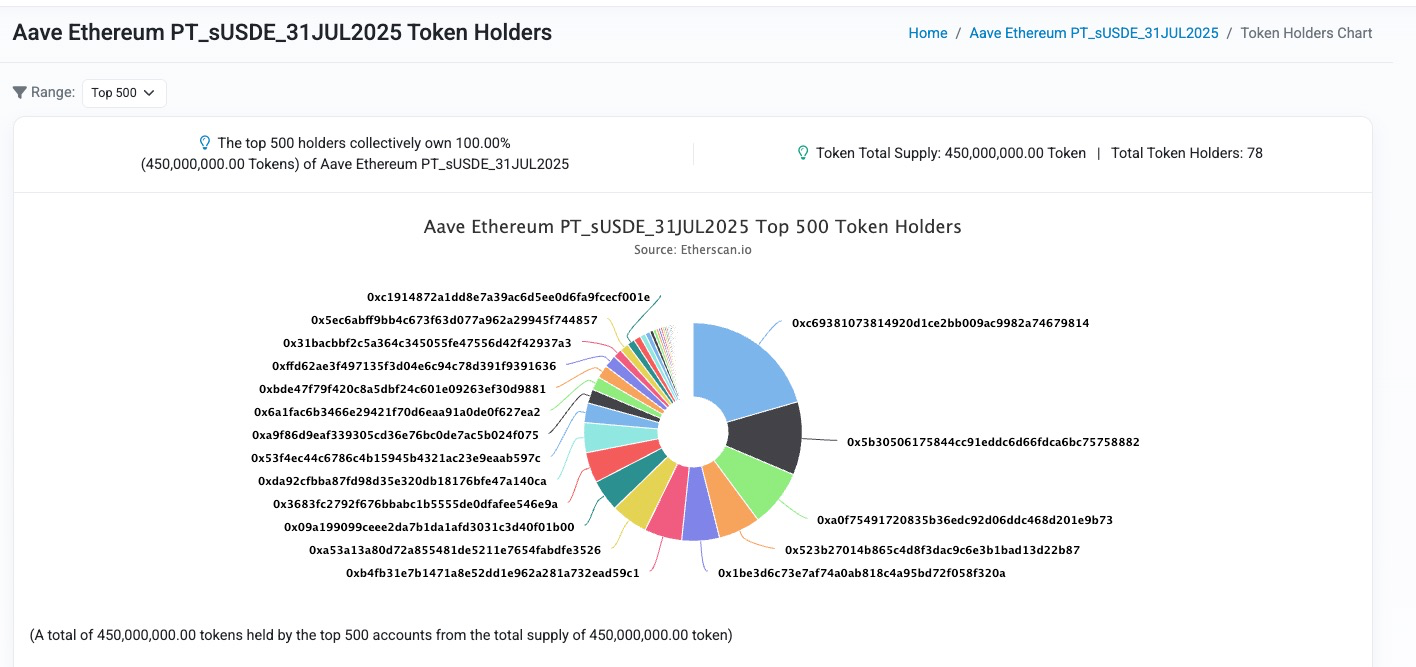

次にsUSDe戦略を見てみましょう。">次に、やはりAAVEのPT-sUSDeプールを例にして、実際の参加者の分布を見てみよう。78人の投資家から提供された総供給額は4億5000万ドルで、巨大なクジラが十分に代表され、レバレッジが効いていると言っていいだろう。

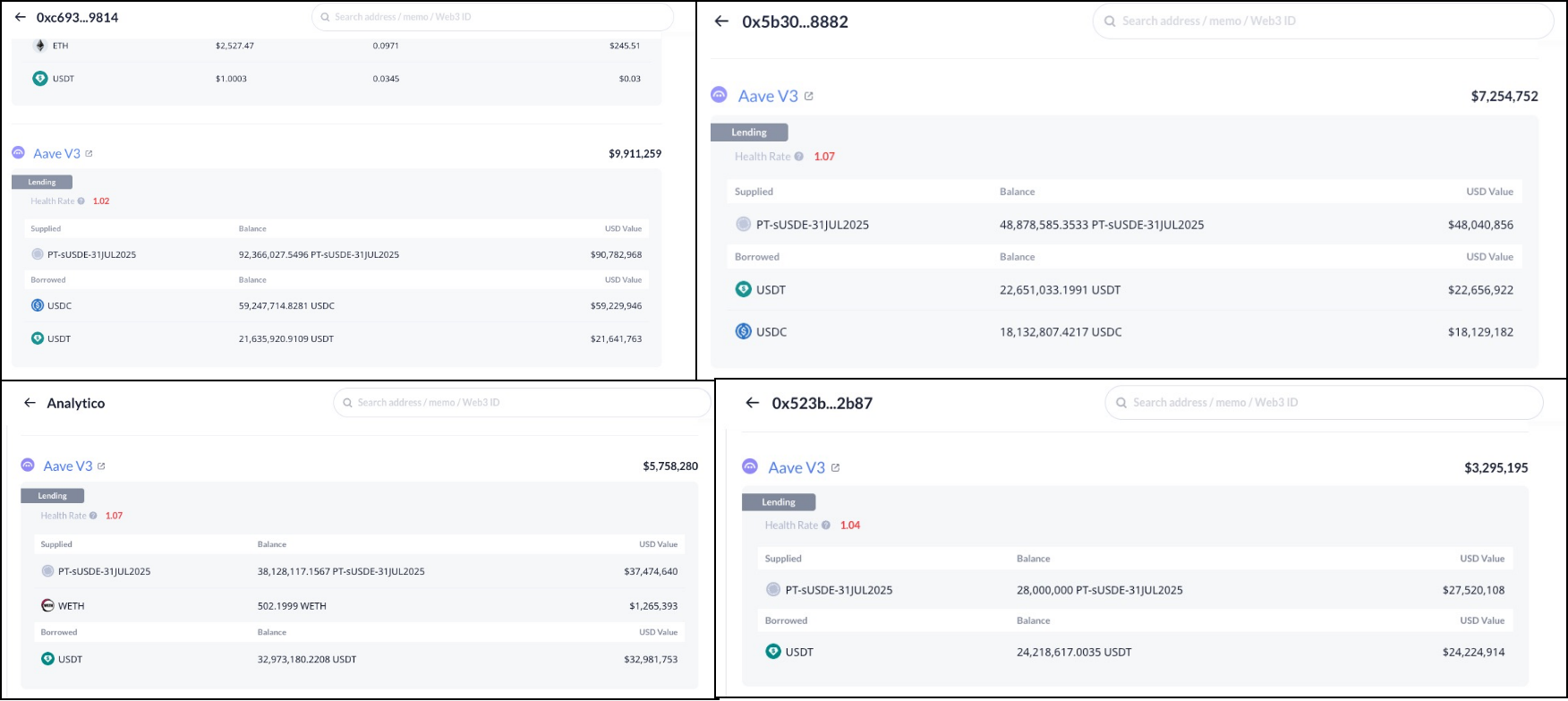

プール内の上位4人の投資家を見ると、多くの投資家がいることがわかる。">上位4つのアドレスを取ると、最初の0xc693.....9814口座のレバレッジは9倍で、元本は約1,000万ドルである。.8882口座のレバレッジは6.6倍、元金は約725万円、3番目のanalytico.eth口座のレバレッジは6.5倍、元金は約575万円、4番目の0x523b27... .2b87口座のレバレッジは6.5倍、元金は約1000万円です。.2b87口座のレバレッジは8.35倍、元金は約329万円です。

<

<

このように、ほとんどの投資家がこの戦略に高いレバレッジを割り当てたがっていることがわかります。しかし、おそらく市場は少し攻撃的で楽観的すぎるのではないでしょうか。このようなセンチメントとリスク認知の偏りは、容易に大規模な清算への大群をもたらすと思います。

私は、ほとんどのDeFiアナリストのアカウントが、この戦略の低リスク性を強調し、リスクのない裁定取引戦略というレッテルさえ貼っているのを見てきた。

為替リスク:担保と原資産の借入の間の為替レートが小さくなると、清算リスクが生じます。なぜなら、このプロセスの担保レートは低くなるからです。

金利リスク:借入金利が上昇すると、戦略全体のリターンがマイナスになるリスクがあります。

また、ほとんどの分析では、この戦略の為替リスクは極めて低いと主張するでしょう。なぜなら、より成熟したステーブルコインのプロトコルとして、USDeは市場でテストされており、その価格がデアンコリングされるリスクは比較的低いため、原資となる借入がステーブルコインの種類である限り、為替レートのリスクは低く、仮にデアンコリングが発生したとしても、原資となる借入がステーブルコインの種類である限り、為替レートのリスクは低いからです。したがって、借入対象がステイブルコインの種類である限り、為替リスクは低い。

しかし、この判断はPT資産の特異性を無視している。貸し出し契約の最も重要な機能は、貸し倒れを避けるために適時に清算しなければならないことだとわかっている。しかし、PT資産の存続期間の概念があり、存続期間では、元本資産を償還したい場合、ペンドル割引取引によって提供されるAMM流通市場を通じてのみである。したがって、トランザクションは、PT資産の価格、またはPTの利回りに影響を与えるので、PT資産の価格は、トランザクションによって絶えず変化しているが、一般的な方向は徐々に1に近づくことになる

この機能を明らかにした後、PT資産価格に関するAAVEのオラクル設計ソリューションを見てみましょう。実は、AAVEがPTをサポートする前、このストラテジーはレバレッジド・ファンドの主なソースとしてMorphoを使用していました。Morphoでは、PTの価格予測はPendleSparkLinearDiscountOracleと呼ばれるデザインでした。簡単に言えば、モルフォは、PT 資産が債券の存続期間中、原資産に対して固定金利を獲得すると仮定し、市場取引が金利に与える影響を無視している。これは、原資産に対する PT 資産の為替レートが直線的に上昇することを意味する。したがって、為替リスクを無視するのは当然である。

しかし、AAVEの為替リスクはそれほど高くない。"

しかし、PT資産のオラクル・オプションに関するAAVEの調査では、オプションがPT資産の耐用年数にわたって調整できない利回りを固定するため、これは良いオプションではないと結論づけられました。つまり、このモデルは、市場取引やPT資産の原利回りの変化がPTの価格に与える影響に実際には反応せず、市場センチメントが金利の変化に対して強気である場合や、原利回りに構造的な変化がある場合は、短期的に低下する可能性があります。市場センチメントが短期的に金利の変化に対して強気である場合、または基礎となる利回りに構造的な上昇傾向がある場合(例えば、インセンティブ・トークンの価格の大幅な上昇、新たな収益分配スキームなど)、モルフォにおけるPT資産のオラクル価格が真の価格よりもはるかに高くなる可能性があり、これは容易に不良債権につながる可能性があります。このリスクを軽減するため、モルフォは通常、市場レートよりもはるかに高い基準レートを設定する。つまり、モルフォはPT資産の価値を積極的に下落させ、ボラティリティをより寛大に設定することになり、その結果、資本活用がうまくいかないという問題が生じることになる。

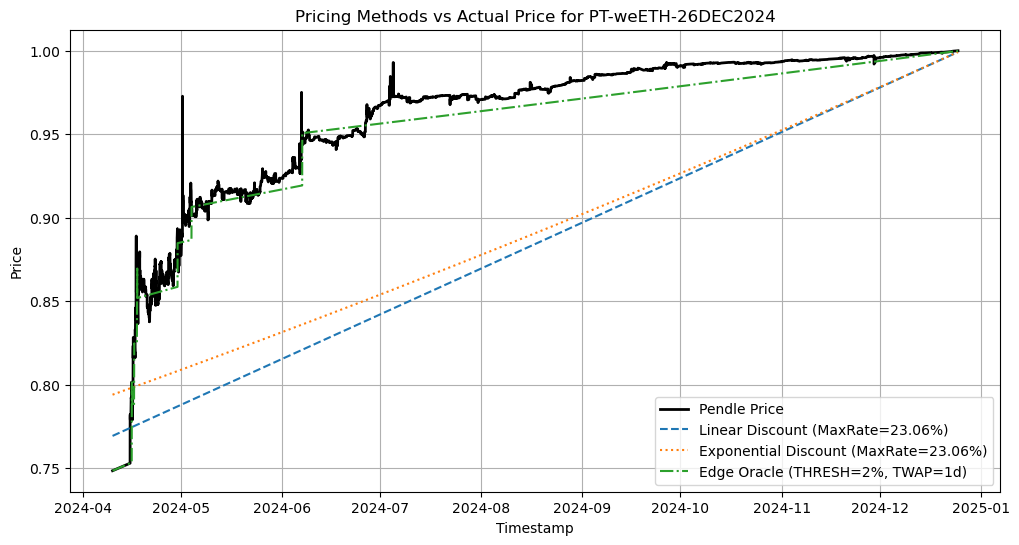

これを最適化するために、AAVEはオフ・チェーン・プライシング・ソリューションを採用し、短期的に市場操作のリスクを回避しつつ、予言マシンの価格がPT金利の構造変化のペースにできるだけ追随するようにしている。ここでは、技術的な詳細については議論しない。AAVEフォーラムでは、この問題に関する特別な議論があり、関心のあるパートナーはXと筆者も一緒に議論することができる。ここでは、AAVEのPTオラクルの可能な価格追随効果を提示するだけです。あなたは、AAVEで、オラクルの価格性能は、市場金利に追随するセグメント化された関数に似ていることがわかりますが、これはモルフォの線形価格モデルよりも資本効率が高く、また、より良い不良債権のリスクを軽減します。

つまり、PT資産の金利が構造的に調整された場合、あるいは短期的に市場で金利変動の方向性が一貫している場合、AAVEオラクルはこの変化に追随することになるため、この戦略には割引率リスクが導入されることになる。つまり、何らかの理由でPT金利が上昇したと仮定すると、PT資産の価格はそれに応じて下落することになり、戦略の過度なレバレッジが清算リスクにさらされる可能性がある。したがって、レバレッジを合理的に調整し、リスクとリターンのバランスを効果的にとるためには、AAVEオラクルのPT資産の価格決定メカニズムを明確にしておく必要がある。

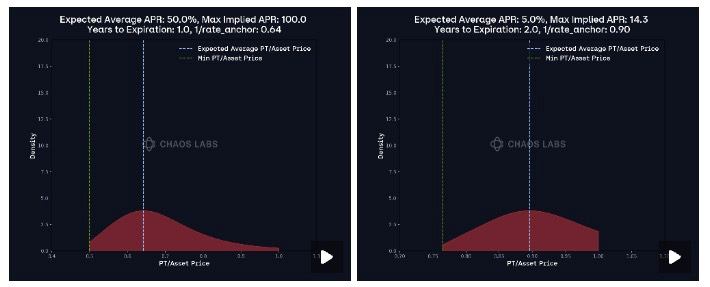

1. ペンドルAMMのメカニズム設計のように、時間の経過とともに、流動性が現在の金利に集中し、市場取引が価格変動をもたらすことを意味し、ますます目立たなくなる、それはスリッページポイントと言うことができます。となり、スリッページはますます小さくなる。そのため、満期日が近づくにつれ、市場行動による価格変動は小さくなっていきます。 この特徴に対応するため、AAVEオラクルでは、価格の更新頻度を示すハートビートという概念を設けており、満期日が近いほどハートビートが大きくなり、更新頻度が低くなるため、割引率のリスクが低くなります。

2. オラクルは、満期に近づくにつれて価格が更新される頻度を示すハートビートの概念を設定した。">2. AAVEオラクルは、価格更新のもうひとつの調整要素として金利の1%変動に追随し、市場金利がオラクルのレートから1%乖離し、その乖離がハートビートより長くなったときにトリガーされる。したがって、この仕組みは、清算を避けるためにレバレッジを調整するための時間的余裕も提供する。したがって、このストラテジーのユーザーにとっては、金利変動を監視し、このメカニズムを使ってレバレッジを調整するよう努めることが重要である。

PT Pelayaran Korindoは、トークン化とブロックチェーン開発におけるKlaytnとNEOPINの専門知識を活用し、Korindoの船舶関連資産をトークン化する。

Clement電話詐欺撲滅のため、警察当局は最近、20歳と33歳の2人を逮捕する作戦を実行した。逮捕は公共施設で行われ、容疑者らは一連の詐欺行為に関与したとして現在捜査中である。

Joy

Joyサッカー界のスーパースター、リオネル・メッシがKRÜ Esportsに共同オーナーとして参加し、esportsの世界に足を踏み入れた。

Aaron

Aaronバイナンスは第12回プルーフ・オブ・リザーブ・レポートを発表し、2023年11月1日現在の保有残高のスナップショットを公開した。

Jasper

Jasperスクウェア・エニックスは、ゲームとNFTの融合のパイオニアとして、グローバルデジタルアートプロジェクト「SYMBIOGENESIS(シンビオジェネシス)」を立ち上げました。

Kikyo

Kikyoケニアの暗号産業は、ケニアのブロックチェーン協会が主導する規制の取り組みによって進展しており、同国の重要な市場と新たな課題を反映している。

Hui Xin

Hui Xinバイデン政権は、ハマスのようなグループが資金集めにデジタル資産を利用することを懸念し、暗号通貨がテロ資金調達に利用される可能性に対抗するため、暗号通貨に対する規制権限を拡大するよう議会に求めている。

Jasper取引プラットフォームとして知られるロビンフッドは、近い将来、暗号取引サービスを欧州連合(EU)に拡大し、英国(UK)に証券会社を設立する予定だ。

AaronWintermuteのエフゲニー・ガエボイCEOは、同社がNEAR財団とオーロラに対する法的措置を検討していると述べた。

Clementゲーム大手は、チャプター1の入場許可リスト応募キャンペーンを開始し、ファンを招待して限定デジタル収集品を無料で鋳造した。

Alex

Alex