米国、AIチップの輸出規制を強化 バイデン氏退任の最終日に新たな規制を1月10日までに導入か

バイデン政権は退任前にAIチップの輸出規制を強化しようとしており、早ければ金曜日にも世界的な半導体貿易を制限する新たな規制が導入される見込みだ。

Catherine

Catherine

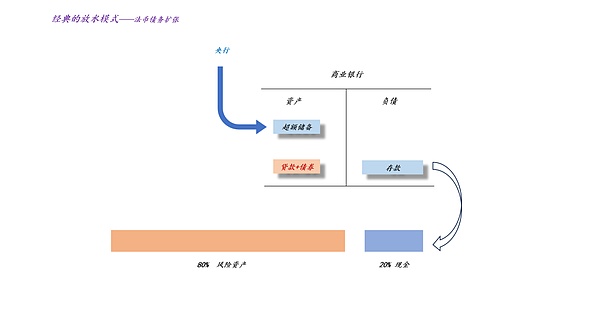

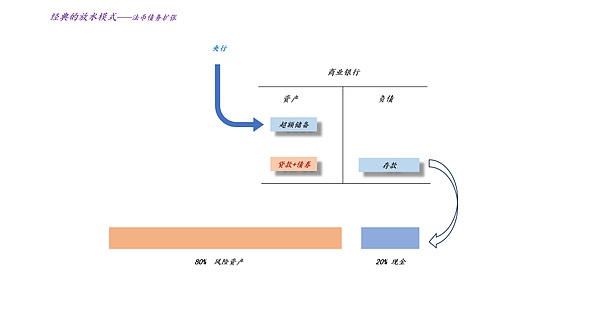

一般に、伝統的なマネタリーバンキングの理論は、不換紙幣債務の拡大に基づく一連のマネタリーバンキング理論である。不換紙幣債務の拡大がすべての中心にあるということだ。

上に示したように、このシステムでは、一方では中央銀行が超過準備高を拡大し、他方では商業銀行が信用を拡大し、ローンや債券などの不換紙幣債務の規模が膨らむ。最終的には、預金の膨張とリスク資産価格のインフレが観察されるだろう(ps:リスク選好度が一定であると仮定した場合、つまり現金とリスク資産の比率に対する国民の意欲)。

この理論は非常に古典的であるため、大多数の人がこの枠組みを使って問題を分析している。

1.FRBが表を拡大し、リスク資産の価格を刺激したこと。 2.FRBが金利を引き下げ、リスク資産価格を刺激する。 しかし、この理論はあまりにも古く、時代と少しずれている。例えば、この理論は不合理な債務膨張

上図に示すように、米国のシステムと米国以外のシステムを2つの商業銀行と考えることができる。ストックマネーの流れは、米国システムと非米国システム間の金利差に強く依存する。

米国システムの金利が非米国システムよりも高ければ、預金が米国システムに移動する傾向があることは明らかである米国システムの金利が非米国システムよりも高ければ、預金が米国システムに移動する傾向がある。span>となる。

そこで、私たちは一対の矛盾を発見する:もしマネーサプライが不換紙幣債務の増分に依存するならば、低金利はマネーサプライの増加に有利である。マネーサプライがストックマネーの国境を越えたフローに依存するならば、高金利はマネーサプライに有利である。

そこで、ある前提を明確にする必要がある。align: left;">債務の増加と国境を越えた資本フローのどちらが影響が大きいか。

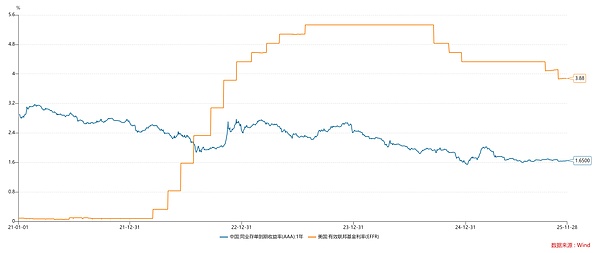

上図のように、FRBは2022年以降急速に利上げを行っているが、中国の政策金利は低いままである。したがって、中国と米国の金融政策はズレている。

伝統的な金融銀行理論によれば、米国株は弱気相場に、A株は強気相場になるはずだ。しかし、結果は正反対である。これは、国境を越えた資本フローの効果が第一義的で、不換紙幣の債務拡大に対する低金利の刺激は第二義的であることを示唆している。

本質的に「現金ショート」である24時間365日戦略の人気により、金、金契約、BTC、BTC契約などの安全資産(セーフヘイブン資産)が現金の代用品としてますます強くなっている。

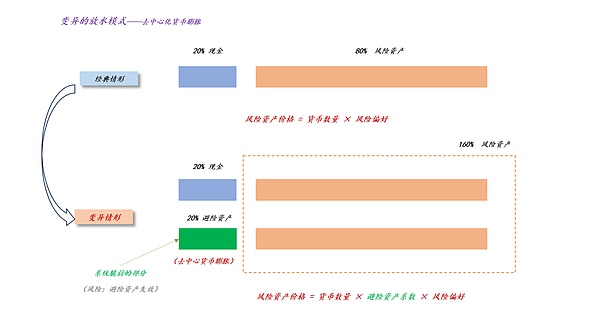

伝統的:リスク資産価格=現金サイズ×リスク選好度、

現代的:リスク資産価格=現金サイズ×セーフヘイブン、

現代的。資産価格=キャッシュサイズ×リスク回避資産要因×リスク選好度。

現代の通貨供給システムでは、「安全資産」が方程式の中心にあり、FRBの「現金の大きさ」という制約を迂回することが可能であることは容易に理解できる。FRBの制約、安全資産の要因を高めることによって、リスク資産の価格を膨らませるのだ。

現在、世界のM2は123兆ドル規模であり、金の市場価値は30兆ドル規模であるため、金価格のインフレは確かに世界の通貨供給メカニズムを大きく変えるだろう。

上の図を見てわかるように、2024年の年初に現在2,000ドル弱で取引されていたロンドン金は、現在4,200ドルまで高騰しています。

つまり、金の市場価値はこの1年で15兆ドル近く膨れ上がったことになる。

何という発想だろう!FRBは2年以上をQTに費やし、2.4兆ドルのテーパリングを行い、その結果、金は1年で15兆ドルも市場価値が膨れ上がった。つまり、現代の通貨供給システムはひっくり返ったのだ。

伝統的なモデルでは、不換紙幣の増加は不換紙幣債務の増加に依存している。

実際、これは非常に高価な通貨供給であり、貸し手は継続的に法外な金利を支払っている。

では、もっと安価な通貨供給形態はあるのだろうか?それは分散型マネーだ。

新しいパラダイムでは、分散型マネーの拡大は不換紙幣の債務の拡大には依存せず、分散型マネーの価格の拡大のみに依存する。

これは非常に巧妙な拡大方法で、不換紙幣の負債を増加させることなく、金の保有量の集中を変化させるだけです。

以前の投稿では、この背景にある根本原理を探りました:機関投資家の平均保有期間は個人投資家のそれよりも長いため、機関投資家の保有行動は株価を大幅に押し上げることができるのです。

対称的に、中央銀行の平均保有期間が金融機関のそれよりも大きく、金融機関が個人のそれよりも大きい場合、このロジックを金に移行することができます。個人よりも大きい。したがって、中央銀行が金と引き換えにドル建て債務を売却するという行動は、金価格を大幅に押し上げることになる。

理論的には、この中央銀行の持ち高による金価格の上昇に限界はなく、世界の中央銀行が金準備を増やし続ける理由がある限り、金価格はどんどん上昇していくでしょう。(ps:ここで我々は幻想を捨てなければならない。金の価格は、個人投資家によって買い占められるのではなく、中央銀行とメガ金融機関によって買い占められるのだ。)

見つけるのは難しくない。すべての国の中央銀行に金を受け入れさせる魅力がある限り、「金価格」は新たな通貨供給源となり、FRBと米国政府が金の世界的な鋳造を競うことになり、金価格はますます高くなるだろう。FRBと米国政府は、世界中で金を鋳造する権利を争うことになる。

それでは、中央銀行の金抱きつきはドルを傷つけるのだろうか?表面的には、ドル安につながる。結局のところ、中央銀行は準備金を米国債から金に切り替えたのだ。しかし、リスク資産の価格決定式によれば、金の市場価値の拡大は「安全資産係数」の上昇につながり、米国株の上昇を強力にサポートする。

上図に示すように、どのような経済においても、為替レートの問題の本質は、移民率が高いほど、為替レートが高くなることである。の本質は、資産側よりも負債側の移動率が高いことである。具体的には、自国通貨建ての預金は外貨預金に転換しやすいが、自国通貨建ての政府債務は国境を越えて流動性が低いため、その差を平準化するために外貨準備に頼らざるを得ない。

しかし、急速に上昇する米国の公的債務はそれを変え、中央銀行は金の準備率を高め、米国債の国境を越えた移動により、米国債の残高は減少した。

しかし、米国の公的債務は急速に増加し、中央銀行は金の準備比率を高め、米国債の国境を越えた移動は減少した。

表面的には、これはデッドヒートであり、米国は米国債に対する国際的な投資家の信頼を回復するために金融引き締めに来るしかない。しかし、ウォール街のエリートたちはもっと巧妙な方法を考えた。中央銀行が金の保有量を増やす波に乗り、金価格をさらに押し上げるのだ。つまり、「損して得取れ」という状況だ。しかし、米国債券の魅力が低下した一方で、米国株式の魅力は上昇した。つまり、中央銀行が米国債を金に替え、ドル安をもたらしたが、金価格の上昇によって流動性が放出され、米国株の上昇を促し、外国資本の流入を誘導し、ドル高を刺激したのである。

米国政府は安全資産の価格上昇を喜んでおり、安価な資金をシステムに注入している。

全体として、ドルの支柱はこのプロセスを通じて、米国債から米国株へ、中央銀行から国際投資家へと切り替わった。金などの安全資産価格の上昇は、重要な仲介役を果たした。

では、この切り替えの実際的な意味は何だろうか?米国株が弱気相場に入ると、国際投資家は再び米国債を肉じゃがとして扱うようになる。言い換えれば、この切り替えは米国政府の債務のデフレに有利なのだ。

まとめると、次のようになる。リスク資産の価格高騰という金融膨張の最終結果を直視すべきである。leaf="">である。つまり、リスク資産の価格が上昇している限り、私たちは貨幣が膨張していると考える;リスク資産の価格が下落している限り、私たちは貨幣が縮小していると考える。この「思考の解放」によって、私たちは「利上げ」と「利下げ」という従来の目隠しに縛られなくなる。

「"「この式によって、貨幣の実際の供給メカニズムは、私たちが考えていたよりも複雑であることがわかります。

2.金のような安全資産の急速な拡大も、リスク価格のインフレを促進する。金のような安全資産の急速な拡大もまた、リスク資産価格のインフレを促進するだろう。

つまり、リスク資産の上昇を刺激する3つの手段があるということだ:。1.不換紙幣債務の拡大、2.自国政策金利の利上げ、3.金価格の上昇。

明らかに、不換紙幣債務が最も高価であり、国家政府、企業、住民が長期の満期債務を背負う必要がある。金価格の上昇は最も安価であり、中央銀行同士が抱き合う以外に何も必要としない、純粋に白々しい景気刺激策である。

。

。

上図のように、「不換紙幣の負債と金利上昇と金価格上昇」という3つの商品のコストの差を見ることで、ある種の一種の化学的債務マジック-利上げと安全資産の拡大を通じてリスク資産を上昇させ、リスク資産上昇の過程で海外投資家と対話し、金価格上昇を完了させる。債務スワップを完了するために海外の投資家と話をする。

潮の流れが弱まり、一部の海外投資家が高価な不換紙幣の債務に拘束された場合、これらの不運な個人の不幸は、他の投資家への警告となり、長期債務の価値を再検討することを可能にする。長期の米国債の価値を再検討させることになるだろう。

結局のところ、我々は次のような基本的な結論に達した。

1、FRBの利下げは米国株にとって不利であり、FF金利が下がり続ければ、資金は最終的に大規模に非米国に還流する。

2、金価格の上昇は米国株にとって好都合である。安全資産としての要素が拡大し、FRBの利下げによるマイナスの影響をヘッジしている。

3.米10年債金利と金価格が一緒に下がる時は、米国株にとって最も危険な時である。この時点で、本来の資金の流れが逆転し、システム全体が大きな混乱に直面する。

4.すべての終局は、10年物米国債金利とフェデラルファンド金利が再び一緒に下がることであり、最終的には米国債務危機が発生する。

5.潮が引くまで誰が裸で泳いでいるかわからないが、潮の流れを徹底的に研究する必要がある。

6.style="text-align: left;">6.表面上はタカ派だが実際はハト派、表面上はハト派だが実際はタカ派

6.表面上はタカ派だが実際はハト派、表面上はハト派だが実際はタカ派

6;">7、2026年の期待値の最大の違いは、ハトの名を借りたタカ派として行動する、ハト派の新FOMCだろう;

8、パウエルは惜しまれるだろう。

。バイデン政権は退任前にAIチップの輸出規制を強化しようとしており、早ければ金曜日にも世界的な半導体貿易を制限する新たな規制が導入される見込みだ。

Catherineカザフスタンは、金融犯罪撲滅に向けた大規模な取り組みの一環として、36の違法暗号取引所を閉鎖し、480万ドルの資産を押収した。政府はまた、暗号関連のマネーロンダリングやマルチ商法を防止するための規制を強化している。

Anais

Anais韓国の金融委員会は、2024年に仮想資産利用者保護法が成立した後、非営利団体を始めとする機関投資家の暗号取引に対する規制を緩和している。同国はまた、2025年に20%の暗号税を導入し、暗号ETFとセキュリティトークンを模索して市場参加を促進する計画だ。

Weatherly

WeatherlyPolymarketがカリフォルニアの山火事に関するベットを可能にしたことで反発に直面し、災害から利益を得ることへの倫理的懸念が高まっている。さらに悪いことに、AIのディープフェイクの出現は、誤った情報をさらに広めている。悲劇はエンターテイメントになりつつあるのだろうか?

CatherineCircleの$1M USDCの寄付は、Ripple、Coinbase、Kraken、Ondo Financeに加わり、トランプの就任資金を後押しし、政治における安定したコインの役割の高まりを強調している。トップドナーたちは独占的な特典を確保しており、次に寄付するのは誰だろうか?

Kikyo

KikyoMastercardはUAEとカザフスタンでCrypto Credentialサービスを開始し、複雑なウォレット・アドレスの代わりに安全なエイリアスを使用することで、暗号通貨取引を簡素化した。

AnaisNansenは、Telegramが開発した高性能レイヤー1であるTON Blockchainと提携し、洞察力を高め、イノベーションを促進し、Web3の導入を加速させる高度な分析ツールを導入する。次はどのような新しいツールが登場するのだろうか?

Catherineスタンダード・チャータードは、欧州の機関投資家向けに、ビットコインとイーサを中心としたデジタル資産のカストディ・サービスをルクセンブルグで開始した。

Weatherlyティム・スコット上院議員率いる米上院銀行委員会が、史上初の暗号通貨小委員会を設置することになった。これはトランプ大統領の就任直前のことで、トランプ大統領は暗号通貨規制推進策を打ち出すと見られている。

KikyoテザーはAI映像制作に進出し、専門家を雇用し、2025年半ばまでにチームを200人に増やす計画だ。同社はまた、拡張性と技術を強化するため、AIとクラウドコンピューティングに投資している。

Anais