スイスの銀行PostFinanceが暗号投資家向けにイーサリアムのステーキングとパッシブ・インカムの機会を提供

スイスの国営銀行であるPostFinanceは、イーサリアムのステーキング・サービスを開始し、顧客はETHをステーキングすることで受動的な収入を得ることができるようになった。この動きは、スイスの銀行セクターにおける重要な一歩であり、慎重な規制姿勢にもかかわらず、デジタル資産の受け入れが拡大していることを示している。

Weatherly

Weatherly

記事はサウラブ・デシュパンデによって編集されています。span>記事は:ブロック・ユニコーン

ニュートンは現在では重力の研究で知られているが、当時は別の分野にも興味を持っていた。金融錬金術である。つまり、鉛のような物質から金を作り出そうとする探求である。その探求は彼を神学の研究へと導いた。現代の金融は彼の興味と呼応している。必要な要素を組み合わせることで、鉛を金に変える金融工学の時代なのだ。

本日の投稿でサウラブ氏は、企業がどのように暗号通貨をバランスシートに組み込み、その真の価値にプレミアムを得ることができるかを説明します。MicroStrategyは四半期収益が1億ドル強の会社ですが、1,090億ドル近くのビットコインを保有しています。暗号通貨をバランスシートに組み込む方法を模索している企業は世界中に80社ある。伝統的な金融機関は非常に強気で、これらの銘柄のボラティリティと上昇の可能性にプレミアムを支払っている。

サウラブ氏は、転換社債の出現がこの急成長するエコシステムにどのように貢献したかを探り、それに伴って

転換社債と優先株によるビットコインプレミアム

四半期収益1億1100万ドルのソフトウェア/ビジネスインテリジェンス企業の時価総額は1090億ドルに達している。どのようにしてこの偉業を達成したのだろうか?他人の金でビットコインを買ったのだ。そして現在、市場はビットコインの保有数に比べ、なんと73%のプレミアムをつけて評価している。この数学の背後にある錬金術とは何か?

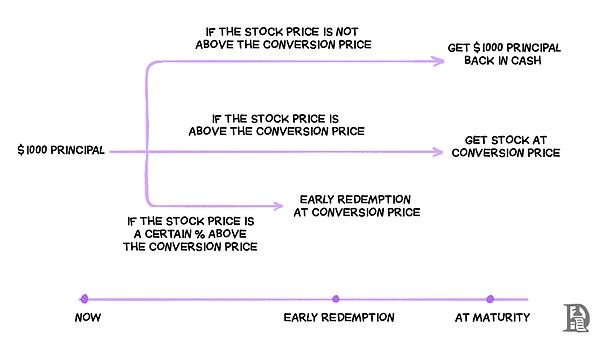

ストラテジー(旧マイクロストラテジー)は、ほぼゼロコストでビットコインを購入するための資金を借り入れることができる金融メカニズムを構築した。例えば、2024年11月に発行された30億ドルの転換社債の場合、次のように機能します:同社は0%の利息を支払う転換社債を発行しました。その代わり、満期前に株価が672.40ドル以上になれば、1,000ドルの債券を1.4872株の戦略株式に転換することができる。

債券発行時、株価は433.80ドルで取引されていた。株価がその水準に達しなければ、社債権者は5年後に1000ドルを取り戻すだけだ。しかし、ストラテジーの株価が急騰すれば、通常ビットコインが上昇するときに起こるが、債券保有者は株式に転換し、すべての上昇分を得ることができる。

これの巧妙な点は、債券保有者が実際にビットコインのパフォーマンスに賭けている一方で、ビットコインを買い取る人にはないダウンサイドプロテクションを享受していることだ。もしビットコインが暴落しても、倒産時には株式よりも債券が優先されるため、元本は戻ってくる。一方、ストラテジーは30億ドルをただで借り、その資金ですぐにビットコインを買い足すことができた。しかし、重要なトリガーは、2026年12月(発行からちょうど2年後)から、ストラテジー社の株価が一定期間に874.12ドル(転換価格の130%)以上で取引された場合、同社は社債の早期償還を強制できるということだ。この「償還条項」は、ビットコイン主導の株価が十分に高ければ、ストラテジー社は社債権者に株式への転換や元本の早期返還を強制できることを意味する。これにより、同社はより有利な条件で借り換えることができる。

この戦略は、ビットコインが過去13年間で約 85%の年率成長を達成し、過去5年間で以下のことを達成しているため、有効です。年率58%の成長を達成している。同社は、ビットコインが転換のトリガーに必要な55%の株価上昇よりもはるかに速く成長することに賭けており、以前の債券発行を償還することに成功し、数百万ドルの支払利息を節約することで、この戦略の実行可能性をすでに証明している。

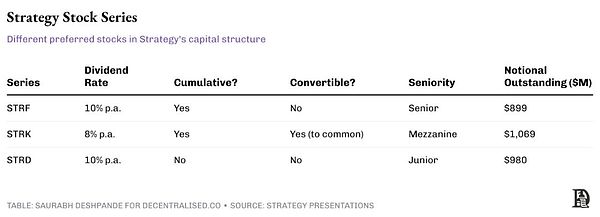

この構造の中心にあるのは、3つの異なるシリーズの永久優先株であるSTRF

STRF

STRKSTRKSTRK:永久優先株、8%累積配当、中優先。未払い配当金は累積され、普通株主が配当金を受け取る前に全額支払わなければならない。普通株への転換権もある。: 永久優先株、10%非累積配当、最低優先順位。高い配当利回りは高いリスクを補うもので、ストラテジーが支払いをスキップした場合、その配当は永遠に失われ、後で上乗せする必要はない。"text-align: left;">永久優先株式により、ストラテジーは常に債券のような配当金を支払いながら、株式のような資本を調達することができ、各シリーズは異なる投資家のリスク選好度に合わせてカスタマイズされる。累積機能は、すべての配当が最終的に支払われることを保証することで、STRFとSTRKの保有者を保護する。

ストラテジー は、2020年8月にビットコイン(BTC)を購入するための資金調達を開始した。それ以来、ビットコインの価格は11,500ドルから108,000ドルへと約9倍に高騰した。同時に、Strategy の株価は13ドルから370ドルへと約30倍に急騰した。

Strategy の通常ビジネスは成長せず、その四半期収益は1億ドルから1億3500万ドルで変わりませんでした。唯一の変化は、ビットコインを購入するために資金を借りていることだ。現在、同社は58万2000ビットコイン(約630億円相当)を保有している。株式の市場価値は約1090億ドルで、ビットコインの実際の価値よりも73%高い。投資家は Strategy 社の株式を通じてビットコインを保有することで、さらにプレミアムを支払っている。

前述の通り、Strategy sはビットコイン購入資金を調達するために新株を発行した。ビットコインの購入を開始して以来、株式数は9,580万株から2億7,950万株(191%増)へと約3倍に増加しました。

通常であれば、これほど多くの新株を発行すれば、既存株主にとっては会社に対する持ち株比率が小さくなり、不利になるはずだ。しかし、株式数が191%増加したにもかかわらず、株価は2,900%も急騰した。つまり、株主の持ち株比率が小さくなったにもかかわらず、各株式の価値は劇的に上昇し、株主は依然として利益を上げているのである。

ビットコインを保有する複数の企業が、Strategy sの成功を模倣しようとして立ち上がりました。最近の例としては、ジャック・マラーズが率い、カンター・フィッツジェラルド、ブランドン・ルトニック米商務長官の息子、テザー、ソフトバンクが支援する特別目的買収会社(SPAC)、トゥエンティ・ワン(XXI)がある。Strategy とは異なり、Twenty Oneは株式公開されていない。公的投資を受けた唯一の方法は、2.7%の株式でゼクシィに1億ドルを投資したキャンター・エクイティ・パートナーズ(CEP)を通じてである。

トゥエンティワンは37,230ビットコインを保有している。CEPはトゥエンティ・ワンの2.7%を所有しているため、実質的に約1,005ビットコイン(1ビットコインあたり10万8,000ドルで、約1億850万ドル相当)を支配していることになる。

CEPの株式の時価総額は4億8600万ドルで、これはビットコイン保有額の4.8倍である!ビットコインとの関連が発表されたとき、CEPの株価は10ドルから約60ドルに急騰した。

この巨大なプレミアムは、投資家が9200万ドル相当のビットコインへのエクスポージャーのために4億3300万ドルを支払ったことを意味する。より多くの類似企業が出現し、そのビットコイン保有量が増加するにつれて、市場の力は最終的にこれらのプレミアムをより合理的なレベルに戻すだろうが、それがいつ起こるのか、「合理的な」レベルがどのようなものかは誰にもわからない。

明らかな疑問は、なぜこれらの企業はプレミアムで取引されているのかということだ。なぜ市場からビットコインを買ってエクスポージャーを得ようとしないのでしょうか?その答えはオプションにあると思います。ストラテジーのビットコイン購入に資金を提供しているのは誰か?主にヘッジファンドで、債券を取引することでデルタ・ニュートラル戦略を追求している。考えてみれば、この取引はグレースケールのビットコイン信託(GBTC)に似ている。この信託はクローズド(ETFに転換するまでビットコインを引き出せない)だったため、かつてはプレミアムで取引されていた。

そこで、Grayscaleにビットコインを預け、GBTCの公開株を売ることができる。前述したように、 Strategy の債券を保有することで、保有者は9%以上の年複利成長率(CAGR)を享受することができます。

では、どこで間違ったのだろうか?|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。しかし、そのリスクはどの程度なのだろうか?2024年度の売上総利益が3億3400万ドルであるため、ストラテジー社は債務を返済するのに十分な立場にある。価格下落のリスクを軽減するのに十分な期間です。そのため、ビットコインが4年間で30%以上成長する限り、新株の発行を通じて償還金を簡単に支払うことができる。

これらの転換社債を償還する際、Strategy は単純に社債権者に新株を発行することができる。社債権者は、発行時に記載された基準株価を受け取りますが、それは通常、発行時の株価より30~50%ほど高いものです。問題が生じるのは、株価が指定された転換価格より低い場合だけである。この場合、Strategy sは現金を返却する必要があり、より有利な条件で新たな負債を発行して以前の負債を返済するか、ビットコインを売却して現金要件をカバーすることでこれを行うことができる。

明らかに、すべてはビットコインを取得しようとする企業から始まります。しかし、最終的には取引所やカストディアンサービスを利用することになる。例えば、Strategy はCoinbase Primeの顧客である。Coinbaseは、ビットコインをCoinbase Custody、Fidelity、独自のマルチシグネチャウォレットに保管している。Coinbaseが Strategy のビットコイン取引と保管から得ている正確な収益を正確に見積もることは難しいが、推測することはできる。

取引手数料と保管コスト

Coinbaseのような取引所がStrategyに代わって店頭取引(OTC)すると仮定すると、次のようになります。ビットコイン購入の手数料を5ベーシスポイント(0.05%)とすると、50万ビットコインの購入は、平均執行価格70,000ドルで取引所に1,750万ドルの収益をもたらす可能性があります。ビットコインのエスクロー・プロバイダーは通常、0.2%から1%の年間手数料を請求する。100,000ビットコイン(1コインあたり108,000ドル)の場合、低い方の0.2%と仮定すると、エスクロー・プロバイダーはストラテジーのビットコインを保管することで、年間2,160万ドルの収入を得ることができる。

これまでのところ、資本市場でのBTCの露出を増やすための投資ビークルを作ることで良い進展がありました。2025年5月、シャープリンクはコンセンシス創業者のジョー・ルービンとのパートナーシップを通じて新しい投資ビークルを立ち上げました。2025年5月、シャープリンクはコンセンシス創業者のジョー・ルービン氏(同氏はエグゼクティブチェアマンも務める)が主導するプライベートエクイティ(PIPE)ラウンドを通じて4億2500万ドルを調達した。このラウンドの価格は1株当たり6.15ドルで、約6,900万株の新株が発行され、この新株は約12万ETHの購入に充てられ、後に質権が設定される可能性がある。現在、ETH ETFは質入れを認めていない。

3~5%の利回りを提供するこのビークルは、ETFよりも自動的に魅力的なものになる。公募の発表前、シャープリンクの株式は3.99ドルで取引され、時価総額は約280万ドル、発行済み株式数は約699,000株だった。公募価格は市場価格に対して54%のプレミアムであった。発表後、株価は124ドルの高値まで急騰した。

この種の投資ビークルも3~5%の利回りを提供するので、当然ETFよりも魅力的だ。発表前、シャープリンクは1株あたり3.99ドルで取引されており、時価総額は約280万ドル、発行済み株式数は約699,000株だった。公募価格は市場価格に対して54%のプレミアムとなった。発表後、株価は124ドルの高値まで急騰した。

6900万株の新規売り出しは、現在の浮動株の約100倍にあたる。

Upexiはキャッシュフローニュートラルを維持しながら、2025年第4四半期までに100万以上のソラナ(SOL)を買収する計画だ。この計画は、GSRが主導する4,380万株の第三者割当増資による1億ドルの調達から始まる。アップエクシは、質権利回り6~8%+最大抽出可能価値(MEV)リベートで優先配当をカバーし、さらにSOLの購入を自己資金で賄うと見込んでいる。発表当日、株価は2.28ドルから22ドルに急騰し、最終的に~10ドルで引けた。

Upexiはもともと3720万株を保有していたため、今回の新規株式公開は既存株主にとって約54%の希薄化要因となる。

Upexiはもともと3,720万株を保有していたため、今回の公募は既存株主にとって約54%の希薄化となる。

ソル・ストラテジーズもまた、資本市場を通じてSOLを買収する資金を調達した企業である。同社はソラーナの検証ノードを運営し、収益の90%以上を誓約インセンティブから得ている。2025年4月、ソル・ストラテジーズはATW Partnersとの転換社債型新株予約権付社債契約により、最大5億ドルの融資枠を確保した。

最近、同社は普通株式(「市場発行」を含む)、ワラント、新株予約権、ユニット、負債証券、またはそれらの組み合わせで構成される、最大10億ドルのハイブリッド証券募集計画を提出した。

ストラテジーの転換社債とは異なり、スパークリンクとUpexiは新株の直接発行によって資金を調達している。100%現金償還が可能なストラテジーのオプションモデルは、異なるタイプの投資家を対象としているように思える。あなたの株を買うことで、ETHやSOLへのエクスポージャーを得るだけなら、なぜETHやSOLを買わないのでしょうか?なぜ仲介業者と過剰レバレッジの追加リスクを負うのでしょうか?付加的なサービスがない限り、利息を支払うのに十分な営業利益のクッションがある転換社債で資金を調達する方が理にかなっている。

彼らの観点からすると、これらの商品は、彼らのリスクフレームワークに沿って、「頭は大儲け、尻尾は大損しない」投資機会を提供している。リスクプロファイルは彼らのリスクフレームワークと一致している。ビットコインが2~3年後に予想される30~50%の上昇を達成した場合、債券に転換する。市場がうまくいかなかった場合、インフレによるわずかな損失を考慮しても、元本を100%取り戻す。

この仕組みの優れた点は、機関投資家にとっての現実的な問題を解決できることだ。多くのヘッジファンドや年金基金は、暗号通貨を直接保有するインフラがないか、ビットコインを直接購入できない投資マンデートによって制限されています。これらの転換商品は、債券アロケーションに必要なダウンサイド・プロテクションを維持しながら、規制に準拠した暗号市場へのバックドア・アクセスを提供する。

この利点は本質的に一時的なものです。規制の明確化が進み、カストディアンを備えたソリューション、規制された取引所、より明確な会計基準を備えたより直接的な暗号投資ビークルが利用できるようになれば、こうした複雑な回り道の必要性は減少するだろう。投資家がストラテジーを通じてビットコインへのエクスポージャーを得るために現在支払っている73%のプレミアムは、より直接的な代替手段が利用可能になるにつれて圧縮される可能性がある。

以前にも似たようなことがありました。ビットコインを買ってグレースケール信託に預け入れ、GBTC株を流通市場で20~50%の純資産価値(NAV)プレミアムで売るのです。誰もがこれを始めたとき、GBTCはピーク時のプレミアムから2022年末までに記録的な50%のディスカウントに移行した。このサイクルは、繰り返しの資金調達を支える持続可能な収益がなければ、暗号資産に裏打ちされたエクイティプレイは最終的に裁定取引によって淘汰されることを示唆している。

重要なのは、これがいつまで続くのかということです。保険料が暴落したとき、誰が残っているのだろうか?強固な基盤事業と保守的なレバレッジ比率を持つ企業は、移行期を乗り切れる可能性が高い。持続可能な収益源や防御的な堀を持たずに暗号資産の埋蔵量を追い求める企業は、投機ブームが崩壊したときに希薄化による売りに直面する可能性がある。

今のところ、音楽はまだ流れており、誰もが踊っている。機関投資家の資金は流入し、プレミアムは拡大し、ビットコインや暗号資産の積立戦略を発表する企業は毎週増えている。しかし、賢いマネーは、これは投資テーマではなく、トレードであることを理解している。生き残る企業は、この窓口を利用して、保有する暗号資産の価値を超える永続的な価値を構築する企業だろう。

企業のバランスシートの変革は恒久的なものかもしれないが、今日我々が目にしている超高額プレミアムはそうではない。問題は、あなたがこのトレンドから利益を得ようとしているのか、それとも音楽が鳴り止むときに席を見つけたいと思っている単なるプレーヤーなのかということだ。

スイスの国営銀行であるPostFinanceは、イーサリアムのステーキング・サービスを開始し、顧客はETHをステーキングすることで受動的な収入を得ることができるようになった。この動きは、スイスの銀行セクターにおける重要な一歩であり、慎重な規制姿勢にもかかわらず、デジタル資産の受け入れが拡大していることを示している。

Weatherly米国人の52%が株式や金などの伝統的な投資を売却してビットコインを購入しており、デジタル資産への関心の高まりを反映している。暗号市場は急速に拡大しており、若い世代がリードしている。

Anais

Anaisドナルド・トランプ次期大統領の暗号ベンチャーに続き、メラニア・トランプが自身のトークンをもってミームコイン市場に参入した。TRUMPの価格は回復する前に一時的に下落し、憶測とインサイダー取引疑惑を呼び起こした。批評家たちは、トランプ氏の暗号への取り組みの正当性と、その広範な影響に疑問を呈している。

Catherine

CatherineTikTokは、以前禁止しようとしていたにもかかわらず、次期大統領が同プラットフォームへの50%の出資を提案し、アクセス回復を約束したため、米国での運営を再開することになった。このニュースはソーシャルメディア上で広範な賞賛を呼んでいる。

Kikyo

Kikyo韓国人男性リーは、約48万ドル相当のビットコイン14枚と引き換えに、軍事機密を北朝鮮のハッカーに漏らしたとして禁固4年の判決を受けた。機密文書を提供するために軍将校をリクルートしたこの違反は、国家安全保障上の重大な懸念を引き起こした。

Anaisイーサリアム財団は、ヴィタリック・ブテリン氏が主要な優先事項を概説し、倫理原則へのコミットメントを再確認する一方で、採用しない価値観を明確にするなど、指導者の交代を進めている。

Catherine楽天のモバイル市場への進出は財務的な負担をもたらしたが、三木谷CEOは、特にAIの統合は同社の将来の成長に不可欠だと考えている。赤字にもかかわらず、楽天はモバイルネットワークを拡大し、電子商取引やその他の分野を強化するためにAIを活用したサービスに注力している。

Weatherly韓国の映画産業は、映画の修復や制作にAI技術を導入しており、『リーフィ 野性のままで』はAIツールを使って4Kにリマスターされた。さらに、『ムンヒです』や『Mホテル』のようなAI生成映画は、デジタル映画制作の限界に挑戦しているが、この技術はAIキャラクターのリアリズムについて議論を呼んでいる。

Weatherlyビットコインは、1月20日のトランプ次期大統領の就任式を前にした楽観論に後押しされ、史上最高値の109,000ドルを更新した。暗号に友好的な政策の可能性への思惑が高まる中、ビットコインはその勢いを維持し、さらに上昇できるのかという疑問が残る。

Kikyoパブリック・インベストメント・バンクBhdは、トランプ次期大統領がバイデンのAIチップ輸出制限とコンピューティング能力制限を完全に覆す可能性は低いと予測している。バイデンの任期が終了する中、これらの措置はハイテク業界にとって永続的な意味を持つ戦略的な別れとなるのだろうか?

Catherine