香港Web3 - コンプライアンスの難しさ、稼ぐことの難しさ グローバル化だけが進む方向へ

ステーブルコイン,Web3.0,香港,香港Web3 - コンプライアンスの難しさ、稼ぐことの難しさ グローバル化が唯一の方向性になる 黄金の金融,香港ドル・ステーブルコインは国際金融市場における香港ドルの地位を高められるか?

JinseFinance

JinseFinance

Author: Tanay Ved Source: Coin Metrics Translated by Good Oba, Golden Finance

ステーブルコインのフローはプラスに転じた。ul class=" list-paddingleft-2">

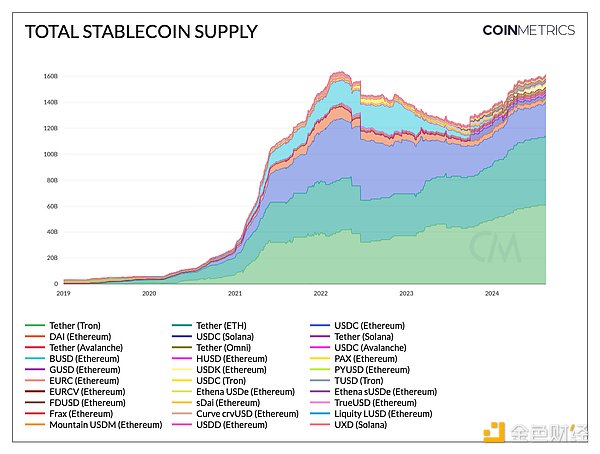

ステーブルコインのフローはプラスに転じ、総供給額は過去最高の1600億ドルを超えました。これは、市場の流動性が向上し、暗号エコシステムで展開可能な資本が増加したことを意味する。

フィアット担保や暗号通貨担保のステーブルコインから、利子担保やプロトコルネイティブのステーブルコインまで、多様性、ユースケース、リスクプロファイルの点でステーブルコインのランドスケープは拡大を続けています。

ステーブルコインの担保が米ドル等価物や実物資産(RWA)で構成されることが増えているため、金利環境の変化がさまざまなステーブルコインの収益性や魅力に影響を与える可能性があります。

本稿では、ペッグメカニズム、担保構成の方法論、金利環境に焦点を当てて、多様なステーブルコインの状況を探ります。金利環境におけるイールドソース

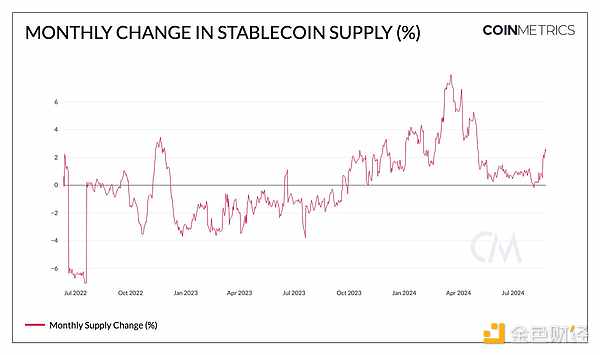

第2四半期に一段落した後、8月にはステーブルコインの総供給量がプラス傾向を示し、流動性の増加とエコシステムへの資本流入の可能性を示しています。エコシステムの流動性と資本流入の可能性が高まっている。これは、安定したコインの供給量の月次変化を示す以下のグラフに反映されている。

Source: Coin Metrics Network Data Pro

その結果、安定コインの総供給額は1610億ドルに迫り、再び史上最高に近づいており、テザー(Tether)の市場シェアは70%以上、イーサ(Ether(+28%増)とTronのUSDT(26%増)がこの1年で伸びており、SolanaやAvalancheを含むネットワーク上の総供給額は1190億ドルに達している。一方、CircleのUSDC供給量は、SolanaとEtherレイヤー2(Baseなど)で急増し、約340億ドルに増加している。DAIは31億ドルに減少する傾向にあるが、Makerに入金されるDai Savings Rateのトークン化バージョンであるsDAI(Savings DAI)は13.4億ドルに成長している。

新規参入のステーブルコインも人気を集めている。イーサ上のFirst Digital USD(FDUSD)は8月に56%増の30.7億ドル、EthenaのUSDe(29.6億ドル)とsUSDe(11.6億ドルUSDe(29.6億ドル)とsUSDe(11.6億ドル)を合わせると41.2億ドルに達した。特筆すべきは、ペイパルのPYUSDがソラナで急成長を遂げ、3億6400万ドルのイーサ供給量を上回り、合計10億ドルに達したことです。

Source:Coin Metrics Network Data Pro

MakerDAOのDAIやsDAIなどの他の通貨は、伝統的な口座単位に代わるものを提供しており、民間信用ローンや国庫債券などの暗号資産と現実世界の資産(RWA)の組み合わせによって裏付けられている。Daiの45 %は暗号資産に裏打ちされ、40%はRWAに裏打ちされている。

Source:Coin Metrics Network Data Pro

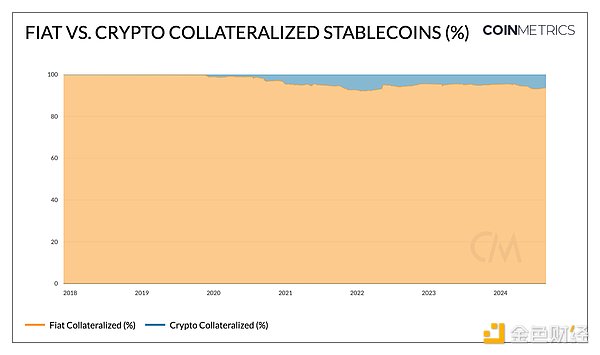

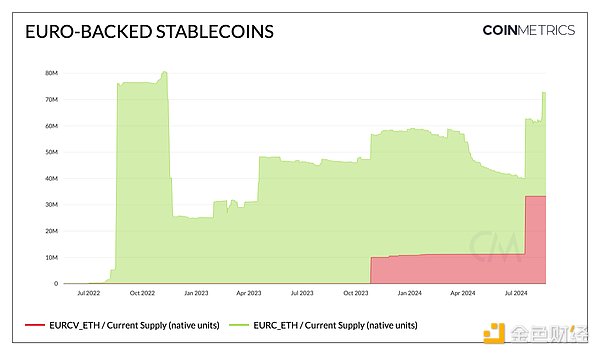

米ドルが世界的な基軸通貨としての地位と、新興国市場からの一般的な需要により米ドルの地位と新興市場での広範な需要により、米ドルにペッグされたステーブルコインの供給は、代替の会計単位をはるかに上回っています。しかし、すべての安定コインが米ドルにペッグされているわけではない。欧州連合(EU)がMarket for Crypto Assets(MiCA)規制を通じてデジタル資産の規制を進める中で、ユーロに裏打ちされたステーブルコインの採用が増加しており、現在約4,000万枚を供給しているサークルのEURCは、MiCA規制に準拠した唯一のユーロペッグ型ステーブルコインである。ソシエテ・ジェネラルのEURCVホールセール安定コインのような代替ペッグ資産を展開する機関が増えるにつれ、代替ペッグはオンチェーンインフラを利用したFX市場の拡大を可能にするかもしれない。

さまざまな国・地域がデジタル資産に対する独自の規制枠組みを構築する中、地域通貨にペッグされた安定コインは、規制要件を満たしながら、地域経済内および地域経済間の個人や企業の取引を促進する可能性がある。

Source:Coin Metrics Network Data Pro

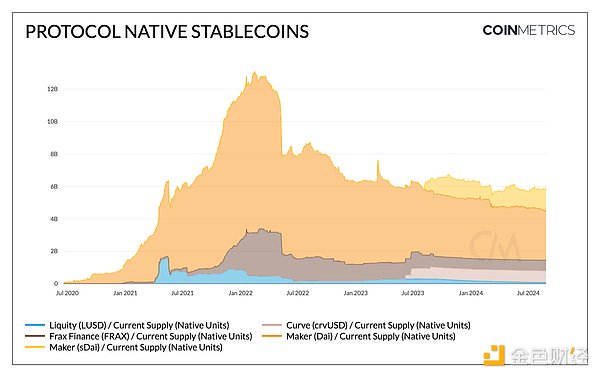

分散型金融(DeFi)の実用性と拡張性

ステーブルコインは、分散型金融(DeFi)の実用性と拡張性を向上させました。Stablecoinは、分散型金融(DeFi)プロトコルのビジネスモデルと機能性との相乗効果を生み出しました。Maker's DAIの成功を受けて、多くのDeFiプロトコルがそのエコシステムに適合するネイティブなステーブルコインを立ち上げた。Aave (GHO)のような金融市場プロトコル、Curve Finance (crvUSD)のようなDEX、Maker & SparkLend (DAI)やLiquity (LUSD)のようなCDP (collateralised debt agreements)は、それぞれのエコシステム内で価格の安定性を維持し、運用を支援するメカニズムを備えたネイティブの安定コインを保有している。価格の安定性を維持し、それぞれのエコシステム内での運用を支援するメカニズムを備えています。

決済、融資、取引、流動性の提供、収益戦略など、幅広い金融サービスを促進しています。伝統的なステーブルコインの供給の大部分は、イーサリアムのスマートコントラクトにも存在しており、USDCの27%、USDTの20%、そして特にPYUSDの50%以上が、融資契約や分散型取引所(DEX)の相場ペアの安定した担保となっています。さらに、トークン化された国債や、BlackRockのBUIDLやMountain ProtocolsのUSDMのような現実世界資産(RWA)の普及に伴い、DeFiプロトコルは伝統的な金融資産をエコシステムに組み込み始め、DeFiとTradFiのギャップを埋めています。

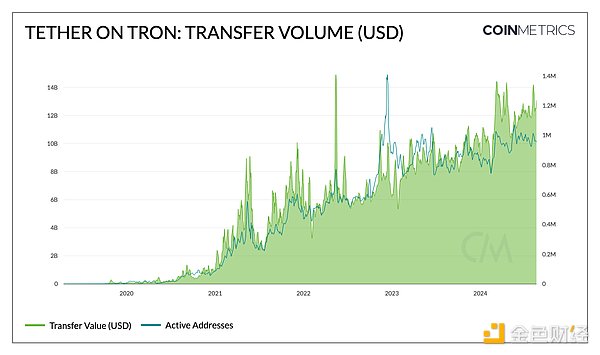

トロンネットワーク上のテザー(USDT)は、プロダクトマーケットフィットを確立したステーブルコインの代表例です。様々な指標において、交換媒体や価値貯蔵としての強力な採用と利用を示している。Tetherは現在1,180億ドルという最大の供給量を有しており、Tronでは約610億ドル、Etherでは約530億ドル(SolanaとAvalancheに加えて)であるだけでなく、他のどのステーブルコインと比べても最も送金量と件数が多く、TronにおけるTetherの(調整後の)送金額は過去最高の140億ドルに近づいており、アクティブなアドレスは約100万件に達している。TetherのTron上での(調整後の)送金額は過去最高の140億ドルに迫り、アクティブなアドレスは100万近くある。

この利用は、トロンの取引手数料の低さ、送金サイズの中央値が低いマイクロペイメントと送金のサポート、取引所におけるUSDTの深い流動性によってもたらされており、相場資産としての取引活動を促進しています。このように、USDTは貯蓄を保護し、経済の安定を求め、銀行インフラへのアクセスを民主化する手段を提供し、特に新興市場において、あらゆる目的のピアツーピア取引をサポートします。

Source:Coin Metrics Network Data Pro

ソラナやイーサレイヤー2のようなネットワークでの低い手数料は、コインベースのようなビジネスの流通と相まって、スマートウォレットや販売時点情報管理システムを介して、より簡単にオンボードすることができます。簡単なオンボーディングは、安定したコインをこれらのネットワークや世界的に強力な基盤を構築する機会を提供します。

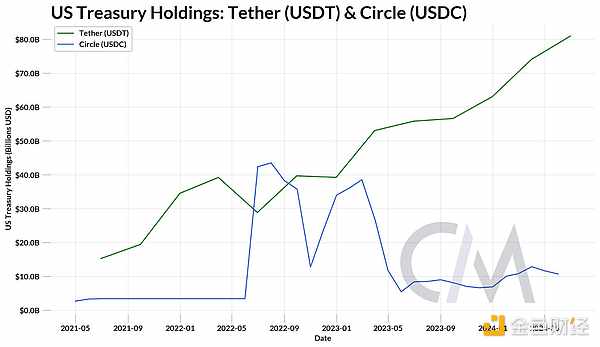

ステーブルコインは主に米ドル、または現金や国庫証券などの同等物によって担保されています。ほとんどの伝統的なステーブルコイン(USDT、USDC、PYUSDなど)は、担保で得た利子をトークン保有者に渡すのではなく、そのままにしています。この例として、Tetherの第2四半期の証明があり、54億ドルの利益を報告しています。米国債へのエクスポージャーは、ドイツ、アラブ首長国連邦、オーストラリアを上回り、米国債を保有する国の中で18位となっている。

Source: Tether & Circle Proof

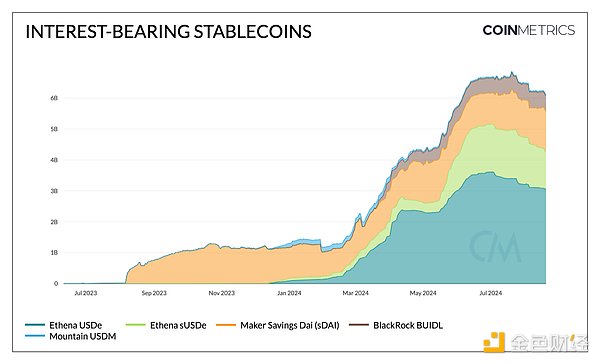

しかし、2021年以降の連邦資金金利と世界的な金利の上昇は、純粋なドル・エクスポージャーに機会コストを生じさせる。このため、短期米国財務省証券、短期金融市場商品、その他の実物資産(RWA)を担保とし、その収益を保有者に渡す利付安定コインの出現が引き金となっている。

例えば、Mountain ProtocolのUSDMは、財務省証券の準備構成からリターンを得ており、再ベースメカニズムを通じて利子を生み出します。一方、Maker Protocolの貯蓄DAI(sDAI)は異なるアプローチをとっており、DAI貯蓄率(DSR)で預金されたDAIに利子が発生します。メーカー・プロトコルの貯蓄DAI(sDAI)は、DAI貯蓄率(DSR)に預金されたDAIから利息を蓄積することで、異なるアプローチを取る。このリターンは、ERC -4626保管庫標準を通じて実装されているように、DAIを支える現実世界の資産(RWA)、暗号資産、余剰準備金のバスケットから得られます。これらの商品は基本的に暗号貯蓄口座として機能します。

RWAをパブリックチェーンに統合することで、セキュリタイズが発行するトークン化されたマネー・マーケット・ファンドであるブラックロックのBUIDLのような機関投資家グレードの商品にも道が開かれました。トークン化されたトレジャリー商品がこのようなオフチェーンでの収益源に依存している一方で、他の商品(EthenaのUSDe など)は、デルタニュートラルヘッジ(誓約されたETHまたは他の担保のロングポジションと、永久先物契約の対応するショートポジション)を含む基礎取引を通じて収益を生み出している。

Source:Coin Metrics Network Data Pro

しかし、パウエル米連邦準備制度理事会(FRB)議長が2024年のジャクソンホールシンポジウムで利下げを提案したことで、低金利環境下での通貨の安定性に疑問の声が噴出しているの疑問を投げかけている。法的担保を持つステーブルコイン発行者は、そのビジネスモデルの金利感応度により収益性が低下し、インカムステーブルコインはリターンの減少により魅力を失うかもしれないが、リスク環境は暗号エコシステムに新たな資本流入をもたらすかもしれない。このような資金流入は、借入コストの低下と資産評価の上昇を利用しようとする投資家によって推進され、交換媒体としてのステーブルコインに対する需要を増加させることで、これらの影響を相殺する可能性がある。

ステーブルコインの供給量は最近増加し、最高値を更新しており、暗号エコシステムにおける流動性と資本の利用可能性が高まっていることを示しています。状況が進化し続ける中、RWAからクリプトアセットまで様々な担保方法を採用し、トークン化された原取引などのイノベーションと同様に、様々なユースケースやリスクプロファイルに最適化されたステーブルコインを目の当たりにしてきました。今後、規制のハードルや低金利環境への対応は、ビジネスモデルやユーザーの嗜好、この新興業界の全体的な競争環境を再構築する可能性のある機会と課題の両方を提示します。

ステーブルコイン,Web3.0,香港,香港Web3 - コンプライアンスの難しさ、稼ぐことの難しさ グローバル化が唯一の方向性になる 黄金の金融,香港ドル・ステーブルコインは国際金融市場における香港ドルの地位を高められるか?

JinseFinance Dante

Danteサトシ・ナカモトに最初に接触し、BTCに関わった暗号学者ハル・フィニーは、2009年当時、BTCは最終的に1000万ドルに達するだろうと見積もっていた。

JinseFinance2024年2月2日、香港の金融サービス・財務長官であるホイ・チンユー氏は、政府は仮想通貨の店頭(OTC)取引所を規制下に置く必要があると考えていると述べた。

JinseFinance香港,仮想通貨,香港での仮想通貨OTCビジネスがコンプライアンス時代に? 金財,香港の仮想通貨OTCはコンプライアンス時代の到来か?

JinseFinance香港は中国本土に地理的に近く、国際金融センターとしての優位性を持つことから、中国本土のプライベート・エクイティ運用機関にとって好ましい投資プラットフォームとなっている。ますます多くの本土のプライベート・エクイティ運用機関が香港市場に押し寄せている中、そのプロセスにおけるコンプライアンス業務を事前にどのようにレイアウトするか。

JinseFinance币安周二宣布,将支持中国唯一公链上海树图Conflux主网集成,用户可以在币安链上充值和提现,CFX代币隔夜飙升逾15%,上海树图此前更是展开一系列布局,已联手中国电信打造基于区块链的SIM卡,且达成进军香港的初步战略合作意向。

fx168news

fx168news加密市场传出重磅爆料,指出2017年面对监管打压出走后,币安多年来秘密在中国运营,创始人赵长鹏使用VPN来隐藏业务地址。前雇员表示,该公司的许多主要开发人员仍在中国。

fx168newsSam Bankman-Fried は、プライベート ネットワークを使用してスーパー ボウルやその他のフットボールの試合を観戦した後、一時的に VPN の使用を停止するよう命じられました。

TheBlock

TheBlock Nulltx

Nulltx