AB DAOの公式ツイッターアカウントがアップグレードされ、コミュニティにリスクを警告している。

AB DAOの公式ツイッターアカウントがhttps://x.com/ABDAO_Global。

Alex

Alex

著者:Daii出典:yzdxs.eth

私は常々、今日の暗号市場は西部開拓時代のようだと言ってきた。

その最も顕著な証拠が「ピン」です。形而上学ではなく、間引きの深さ+レバレッジの連鎖平準化+場の集約の選好を結果に重ねたものです。重要なミリ秒の価格はストップに叩きつけられ、ポジションは一掃され、細長い「ろうそくの芯」であるKラインだけが残りました-寒中の針のように!Kラインは細長い "ろうそくの芯"-寒さの中の針のようなものです。

この環境においてこの環境で欠けているのは運ではなく、ボトムラインだ。伝統的な金融は長い間、このボトムラインをシステムに書き込んできた-トレード・スルー・ルールである。

どんなブローカーや取引所も、市場により良いオープン価格があるという事実を無視することは許されません。.

これは道徳的な説得ではなく、責任を問われうる堅固で迅速な制約です。 2005年、SECはこの最重要事項を Reg NMS規則611で明示しました:すべての市場参加者(うち取引センターは保護された気配値に侵入してはならない)、およびブローカーはFINRA 53.5に追加的に責任を負います。SEC(証券取引委員会)は、Reg NMS規則611にこの最重要事項を明確に書き込んでいます。すべての市場参加者(このうち取引センターは保護された気配値に侵入してはならず、ブローカーはFINRA 5310に基づく最良執行義務を別途負う)は、利用可能な最良価格を優先し、検証可能で説明責任を果たせるルーティングと執行の証跡を残すことによって、「注文の保護」を尊重しなければなりません。これは「市場のボラティリティがない」ことを約束するものではありませんが、ボラティリティの中でお客様の取引が不当に「劣化」しないことを保証するものです!「インプレース」。

多くの人は、「このルールはピンきりなのか?

単刀直入に言えば、ロングピンをなくすものではありませんが、「自分のディールに対するロングピン」のダメージの連鎖を断ち切るものです。

一目で理解できるシナリオを想像してみてください:

同じ瞬間、取引所Aは針の下に挿入されたように見え、瞬時にBTCを $20,000に粉砕しました。to $59,500;

取引所Bはまだ60,050ドルのアクティブな買い注文がぶら下がっています。

もしあなたの損切り成行注文がAで「その場で」満たされていたら、あなたはピンポイントの価格で市場から退場していたでしょう。注文保護があれば、ルーティングでは、Bでより良い買値に注文を送るか、Aでより悪い買値で注文を満たすことを拒否する必要がありました!ピンポイント価格でアウトです。

結果:ピンはまだチャート上にあるが、それはもはやあなたの取引価格ではない。それがこのルールの価値です。針を消すのではなく、針があなたに刺さらないようにするのです。

もちろん、契約はそれ自体をトリガバーストするだけでなく、価格/インデックス、ボラティリティバンド、入札再開、アンチMEV および「針の生成」を支配するために他のサポートをマークする必要があります。しかし、トランザクションの公平性は、この作品は、ボトムラインの "トランザクションの浸透を禁止する "ほとんど唯一のすぐに経験を向上させることができ、上陸することができ、把握監査することができますです。

残念ながら、暗号市場は今日までそのようなボトムラインを持っていません。

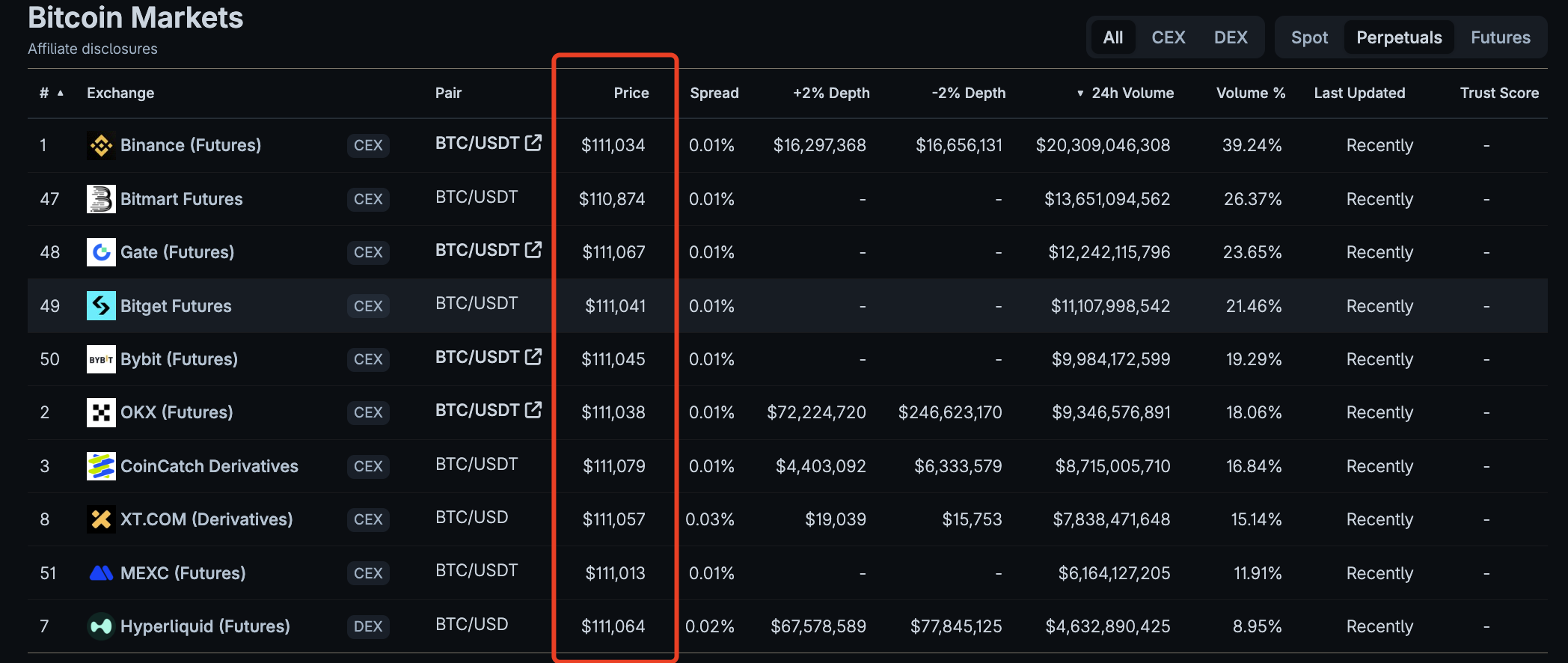

。上記の BTCの永久契約の相場の表を見てみると、取引量の多い上位10取引所のどれもが同じ相場になっていないことがわかります。

現在の暗号市場の状況は非常に断片化されています。何百もの中央集権的な取引所、価格が互いに断片化された何千もの分散型プロトコル、クロスチェーンのエコシステムの断片化、レバレッジの効いたデリバティブの優位性と相まって、投資家にとって透明で公正な取引環境を持つことがこれまで以上に難しくなっています。

なぜ今私がこのような質問をするのか不思議に思われるかもしれません。

9月18日、SECはノートレード・スルー・ルールに関する円卓会議を開き、その利益と損失、そして全米市場システム(NMS)での出来事について議論するからです。

これは伝統的な証券にしか関係ないように思われるかもしれないが、次のようなことがある。

これは伝統的な証券にしか関係ないように思われるかもしれませんが、私見では、暗号市場への警鐘にもなります。成熟したルールを持つ、高度に集中した米国の株式システムにおいて、取引保護メカニズムを再考し、アップグレードする必要があるのであれば、平均的なユーザーは、より細分化され複雑化した暗号市場において、さらに多くの最低限の保護を必要としていることになります。strong>(CEXやDEXを含む)暗号市場プロバイダーは、いつでも、より良い公開価格を無視し、投資家が回避できたのに劣悪な価格で取引されるのを許すことはできません。そうして初めて、暗号市場は「ワイルドウエスト」から真の成熟と信頼性へと移行できるのです。

これは今は夢物語のように思えるかもしれませんし、そう言っても過言ではありません。しかし、ノートレード・スルー・ルールの創設が米国株式市場にもたらしたメリットを理解すれば、たとえ困難であっても、やってみる価値はある。

振り返ってみると、このルールの作成は、1975年の立法による認可から、取引所間取引システム(ITS)による相互接続実験、2005年の完全な電子化、そして最終的に2007年の段階的実施という、一連の流れを経て行われました。それはボラティリティをなくすことではなく、ボラティリティがあっても投資家がより良い価格を得られるようにすることである。

1960年代から1970年代にかけて、米国の株式市場が直面していた最大の問題は断片化でした。異なる取引所やマーケット・メーキング・ネットワークがサイロの中で運営され、投資家は市場全体のどこで「その日のベストプライス」を手に入れることができるのか知る術がなかったのです。

1975年、米国議会は証券法改正法を可決し、初めて「全米市場システム(NMS)」の設立を明示的に提案し、公正性と効率性の向上を目的に、さまざまな取引所を接続できる統一的な枠組みを構築するため、SECが主導することを義務づけました。目的は公平性と効率性の向上 [congress.sechistorical.org]。

法的認可を得て、規制当局と取引所は、次のようになった。法的認可を得て、規制当局と取引所は暫定的な「相互接続ケーブル」である取引所間取引システム(ITS)を導入しました。これは取引所同士をつなぐ専用の電線のようなもので、取引所間で気配値やルーティングを共有できるようにし、もし取引所で悪い取引が行われたとしても、隣のより良い価格が無視されないようにするものだ[SEC, Investopedia]。

ITSの一方でITSは電子取引の台頭とともに衰退したが、「価格を無視しない方が良い」という考え方は深く根付いている。

1990年代、インターネットと10進法化により、取引はより速く、より細分化された。2004年から2005年にかけて、SECは歴史的な新規制であるレギュレーションNMSを導入した。レギュレーションNMSには、公正なアクセス(規則610)、トレード・スルーの禁止(規則611)、最低気配単位(規則611)の4つの中核規定が含まれている、フェア・アクセス(規則610)、トレード・スルーの禁止(規則611)、最小見積単位(規則612)、マーケット・データ規則(規則603)である。

ここに。ルール611 つまり、有名な「注文保護ルール」ですが、俗に言う解釈は、「他の会場がより良い保護オファーをリストアップしている場合、ここでのより悪い価格を使用してシングルサマリーをオフにすることはできません。いわゆる "保護されたオファー "は、オファーの即時自動実行でなければなりませんが、手動で遅い単一の[SEC最終規則]を処理することはできません。

この規則が真に強制力を持つために、米国市場はまた、2つの重要な「基盤」を確立しました:

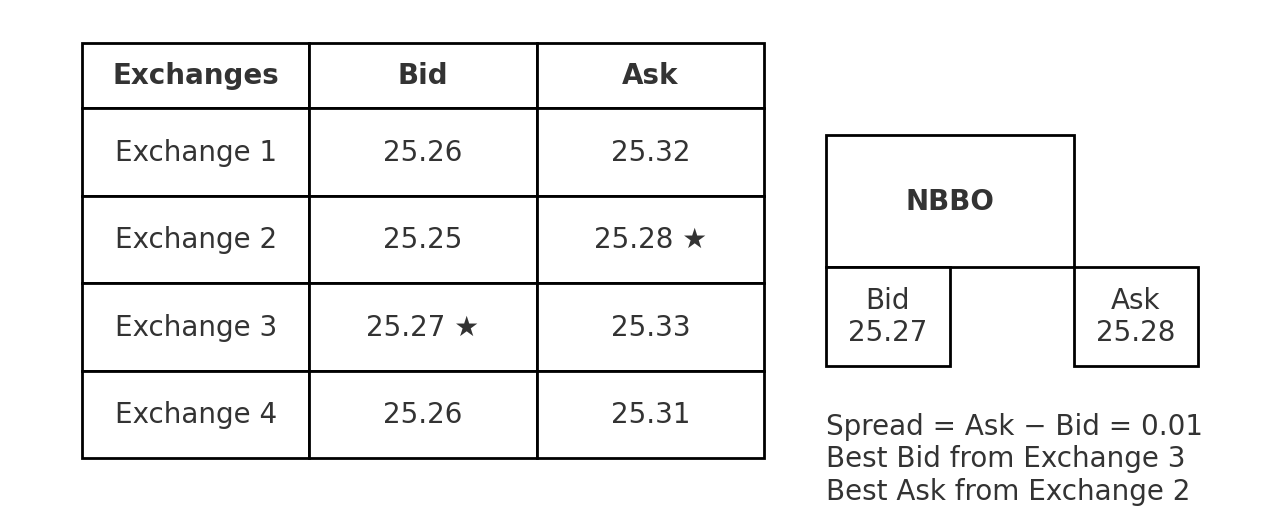

NBBO(ナショナル・ベスト・ビッド・ビッド)。NBBO (National Best Bid and Offer):全取引所の最良買値と売値を組み合わせ、「普及率」を表す一つの指標にしたもの。例えば、上のチャートでは、取引所3が25.27で最良買値、取引所2が25.28で最良売値となっています。

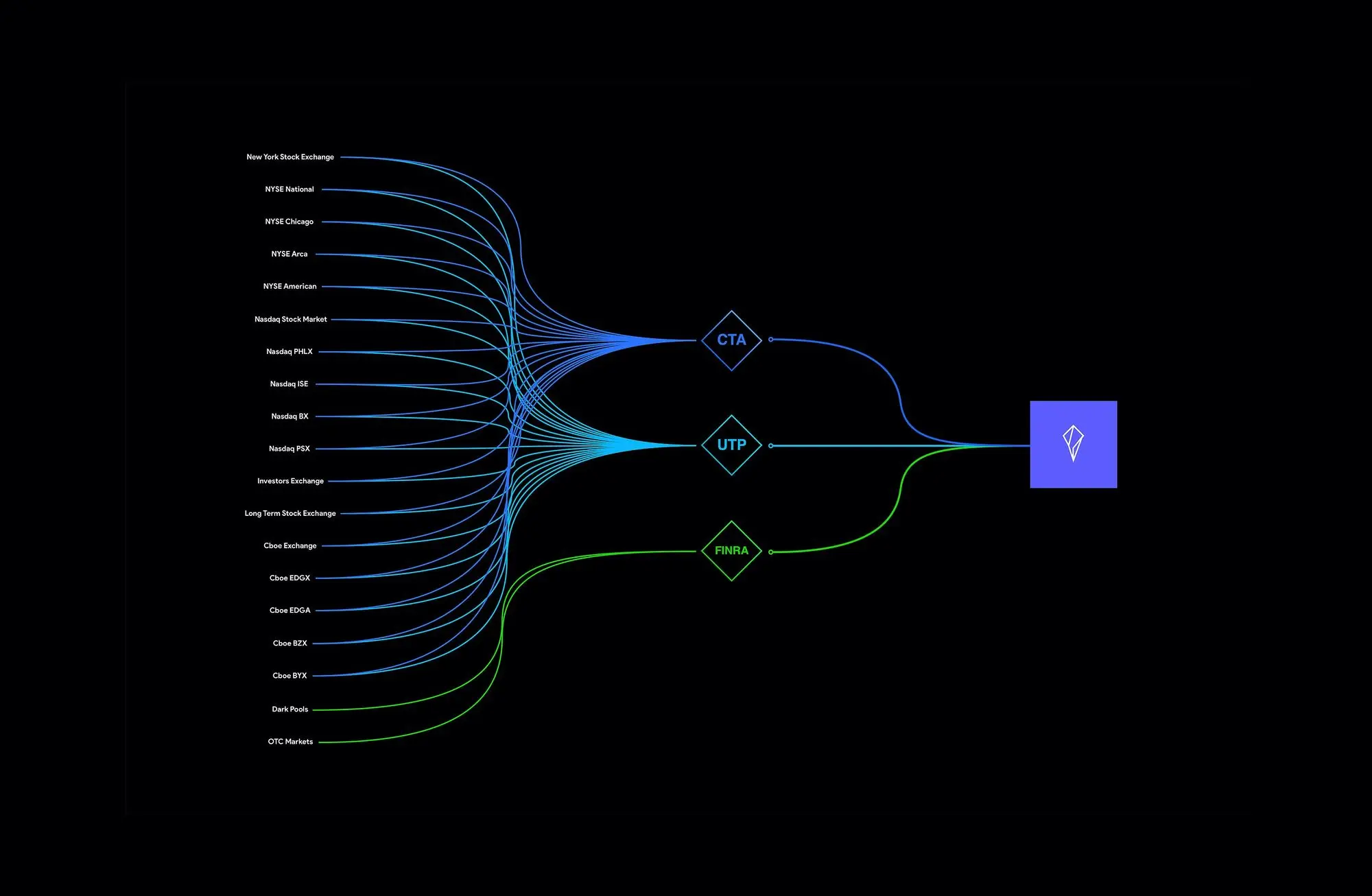

SIP(セキュリティーズ・インフォメーション・プロセッサー、上の写真):市場全体の「単一の事実の情報源」として、このデータをリアルタイムで集計し、公表する役割を担っている[Federal Register, 2011]。事実の情報源」[Federal Register, SEC]。

レギュレーションNMS(Regulation National Market System)は、 2005年8月29日に施行され、 2007年5月21日に250銘柄で初めて規則611を実施した!ルール611は、2007年5月21日に250銘柄で初めて実施され、同年7月9日にすべてのNMS銘柄に全面的に拡大され、最終的に業界レベルの「より良い価格の浸透なし」という運用習慣が形成されました[SEC]。

もちろん、すべてが順風満帆だったわけではない。SECのグラスマン委員とアトキンス委員は、表示価格のみに注目することは取引の正味コストを無視することになりかねず、市場の競争を低下させる可能性さえあると主張して、これに反対した[SEC Dissent]。left;">投資家は、より良い価格が明らかに入手可能であるにもかかわらず、劣った取引を受け入れざるを得なくなることはない。

だからこそ、今日に至るまで、規則611 は米国証券市場の「最良執行のエコロジー」の支点の1つとみなされているのです。それは、「より良い価格を無視することはできない」というスローガンを規制監査にし、ルールの現実に責任を負わせることができる。このボトムラインこそが、暗号市場に欠けているものであり、学ぶべき最も重要なことなのです。

1つ整理しておきましょう。暗号市場では、注文を出した瞬間、誰もあなたのことを見ていないかもしれません。異なる取引所、異なるチェーン、島のような異なる集約メカニズム、それぞれの価格は独自の曲を歌う。その結果 - 明らかに他の場所でより良い価格がある、あなたは悪い価格に "その場で要約 "されています。これは、米国の株式によって ルール611 明示的に禁止されていますが、暗号の世界では統一された "ボトムライン "ではありません。

2.1断片化のコスト:「全視野」がなく、劣悪な価格で取引される可能性が高い。

世界には文字通り何千もの暗号取引所が数えられます:CoinGeckoの「グローバルチャート」だけでも、1,300以上の取引所が追跡されています(下図)。また、CoinMarketCapのスポット・リストには、200以上のアクティブな相場が常時表示されており、これにはデリバティブやオンチェーンDEXのロングテールは含まれていない。このようなマップは、誰も自然に「市場での最高価格」を見ることができないことを意味します。

伝統的な証券は、以下のものに依存しています。一方、クリプトでは、価格帯の公式な統合は存在せず、データを行う機関でさえ、「クリプトには "公式CBBO'".このため、「どこが安かったか/高かったか」は後回しになっている。(CoinGecko, CoinMarketCap, coinroutes.com)

デリバティブは長い間、暗号取引を支配してきた。

複数の業界月次レポートによると、デリバティブは年間を通じて~67%~72%の間で変動しています。例えば、CCDataの一連のレポートでは、 72.7% (2023/3)、~68% (2025/1)、~71% (2025/7) 、~71% (2025/7)という数字が示されています。2025/7) などと読み取れる。

パーセンテージが高ければ高いほど、高いレバレッジと資金調達率によって引き起こされる瞬間的な極端な価格(「ピンと張り詰めた針」)が発生しやすくなります。一度でもあなたのプラットフォームが比較に行かなければ、ネット価格をカウントしないため、より良い価格が利用できるのと同じ瞬間に、価格が悪くなる可能性があります。"その場で取引"。

そして連鎖の上では、MEV(Maximum Extractable Value)には「隠れたスリッページ」の層が重なっています:

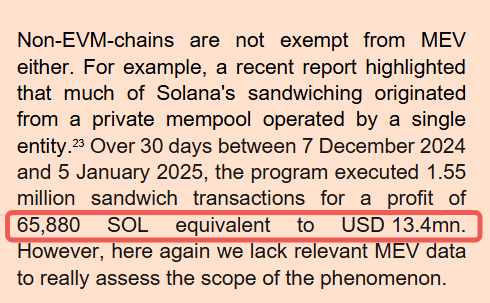

欧州証券市場庁(ESMA)は2025年2025年の報告書では、2024/12-2025/1の30日間だけで、155万件のサンドイッチ取引と65,880SOL(約1340万ドル)の利益をカウントしています。align: left;">学術的な統計でも、1カ月で10万回以上のピンチがあり、関連するガス代が1000万ドル(約11億円)かかっている。

平均的なトレーダーにとって、これらはリアルマネーの「執行損失」です。(CoinDesk Data、 CryptoCompare、 The Defiant、 CryptoRank、 arXiv)

MEV攻撃がどのように起こったかを理解したいのであれば、こちらの記事「MEVサンドイッチ攻撃全解説:ソートからフラッシュまでの致命的な連鎖」をご覧ください。これは、あるMEV攻撃がトレーダーに215,000ドルの損失を与えた詳細な内訳です。

良いニュースは、市場が「自助」のためのネイティブなテクニックをいくつか育ててきたということです:

アグリゲーションとスマート・ルーティング(例:1inch、Odos)は次のようになります。複数のプール/複数のチェーンをスキャンし、注文を分割し、より良い「ネット価格」を得るために「真の取引コスト」にガスとスリッページを考慮する(portal.1inch.dev, blog.1inch.io)。

民間の「連結ベストプライスバンド」(CoinRoutes RealPrice/CBBOなど)は、数十の取引所の深さと手数料をリアルタイムで「取引可能な、計算された」価格に合成します。CoinRoutesの RealPrice/CBBOのような)"統合ベストバンド "は、リアルタイムで数十の会場の深さと手数料を "取引可能な、課金された参照ネット価格 "に統合し、インデックスやベンチマークとしてCboeによって導入さえされています。これらはすべて、「より良い価格を見つける」ことが技術的に可能であることを証明している。(Cboe Global Markets、 Cboe、 coinroutes.com)

しかし、ここで悪いニュースがあります。

しかし、悪いニュースもある:「浸透しない」底辺は存在しない。これらのツールはあくまで自発的な選択であり、プラットフォームはチェックも比較もせずに「その場で注文を合わせる」自由がある。

また、伝統的な証券では、最良執行は長い間、価格だけでなく、スピード、クロージングの可能性、手数料/リベート、「定期的で厳格な」執行品質評価など、コンプライアンス義務に書き込まれてきました。「これはFINRA規則5310の精神である。この "原則+検証可能性 "を暗号化に導入することは、"Better Prices Cannot Be Ignored "をスローガンから約束へと真に変える重要なステップである。(FINRA)

一言で言えば:

暗号市場が細分化され、24時間365日、デリバティブ化されればされるほど、一般人は「より良い価格を無視してはならない」というボトムラインを必要とします。公開価格」ルール。

米国株の技術的な詳細を再現する必要はありませんが、少なくとも、プラットフォームがより良い正味価格を提示するか、レビュー可能な根拠と証拠を示すことを要求する明示的な義務に、「侵入禁止」ルールを昇格させるべきです。より良い価格」が検証可能で追跡可能な公約になれば、不当な損失によってもたらされる「針の挿入」は、本当に押しとどめられることが期待される。

短い答え:イエスですが、厳格ではありません。

米国の株式市場からNBBO+SIP+強制ルーティングの機械的なバージョンをコピーすることは、暗号通貨ではほぼ不可能です。しかし、「より良い公に入手可能な価格を無視しない」ことを原則的な義務とすることは、「より良い公に入手可能な価格を無視しない」ことを原則的な義務とすることと相まって、良いアイデアでしょう。しかし、「より良い公開価格を無視しない」ことを原則的な義務とし、検証可能な実施証明と市場ベースの合併帯域を設けることは完全に実現可能であり、民間企業ではすでに「中途半端な」製品が稼働している。

「統一された大画面」がない。"(SIP/NBBO)がない。米国株が浸透しにくいのは、すべての取引所がSIP(Securities Information Processor)にデータを送り込み、市場全体がNBBO(National Best Bid and Offer Price)という「同じ定規」を使えるからだ。一方、暗号化には公式のティッカーテープがなく、価格はいくつもの「情報のサイロ」に切り分けられる。"(Reg NMS市場データ)(Reg NMS市場データと連結テープは、2004年から2020年にかけて磨かれるインフラです。(Federal Register, SEC))

決済の「確定」は異なる。ビットコインは、比較的安全であるためにしばしば「6回の確認」を使用します。イーサPoSは、ブロックが「固定」されるために一定の時間を必要とする epoch finalityに依存しています。保護されたオファーは即座に実行できる」と定義する場合、チェーン上の「実行可能/確定」の意味と遅延を書き換えないと理解できない。(ビットコイン百科事典, ethereum.org)

極端な断片化+デリバティブ支配。CoinGeckoだけでも1,300以上の取引所を追跡しており、CMCのスポットリストは恒常的に~250です。DEXやロングテールチェーンを含めると、上流と下流はさらに細分化されています。デリバティブは年間取引量の2/3~3/4を占め、変動はレバレッジによって増幅され、「ピン・アンド・ニードル」や瞬間的な乖離がより頻繁に発生する。(CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

公式のテロップがないからといって気を落とさないでほしい--民間企業には「合併テロップ」が存在する。

CoinRoutes RealPrice/CBBO: put the depth, cost, and volume constraints of 40+ into a tradable, consolidated, real-time composite.Cboeは2020年にデジタル資産インデックスとベンチマークの独占ライセンスを締結している。言い換えれば、「分散化された価格をより良いネット価格へルーティングする」ことは、エンジニアリングの成熟である。(Cboe Global Markets, PR Newswire)

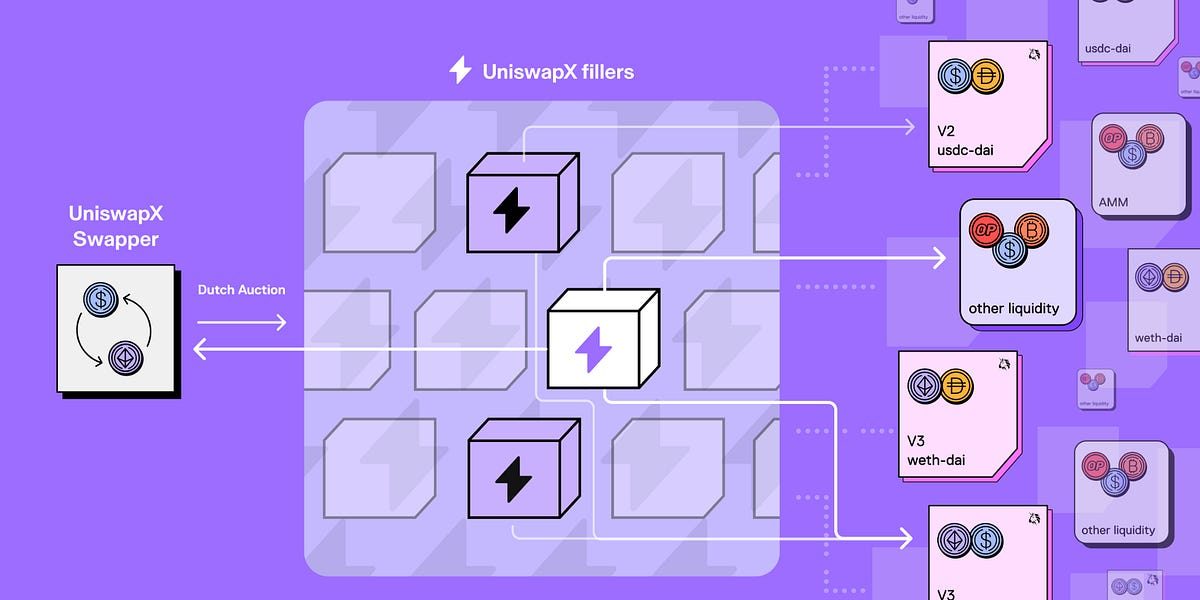

アグリゲーターとスマートルーティング(上記と同様):注文を分割し、プール/チェーンを横断する経路を見つけ、真の取引コストにガスとスリッページをカウントします;UniswapX オンチェーン+オフチェーンの流動性を集約するための更なるオークション/意図、障害コストゼロ、MEV保護、スケーラブルなクロスチェーン、その他の機能を備え、本質的に「検証可能なより良いネットプライス」を追求する。(blog.1inch.io, portal.1inch.dev, Uniswap document)

米国株とは異なり、グローバルSIPを強要せず、3つのレイヤーで推進する

第一原則(同じコンプライアンス・サークル): 単一の法域におけるコンプライアンス準拠のプラットフォーム/ブローカー/アグリゲーター間で、以下を確立する。"より良い公開価格/ネット価格を浸透させない明確な義務。ネットプライス」とは何か?画面上の名目価格だけでなく、手数料、リベート、スリッページ、ガス、リトライ失敗のコストも含まれます。EU MiCA第78 は、「最良の結果」を法定リスト(価格、コスト、スピード、実装と決済の可能性、サイズ、ホスティング条件など)に書き込んだ。この原則的なキャリバーは、「暗号化された侵入防止」のアンカーとなる可能性がある。(esma.europa.eu, wyden.io) 市場ベースの統合価格帯+スポットチェック較正: 複数の民間所有の「統合価格帯/基準ネット価格」の規制的受容"前述のRealPrice/CBBOのようなコンプライアンスのベースラインの一つとして、重要なのは「唯一のデータソース」を指定することではなく、方法論の透明性、カバレッジの開示、コンフリクトステートメント、ランダムマッチング/外部スポットチェックを要求することである。これにより、「一律」を避け、明確で検証可能な基準を実務家に与えることができる。(Cboe Global Markets) 「最良執行の証明」と周期的な照合 :プラットフォームとブローカーは、どの取引所/パスが検索されたか、なぜ検索されたかを追跡しておく必要があります。より良い名目価格の放棄(例:決済の不確実性、ガスが高すぎる)、最終的な正味取引価格対推定差異。伝統的な証券に関連して、FINRA規則5310 は「注文ごとまたは『定期的かつ厳格な』」執行品質評価(少なくとも四半期ごと、カテゴリーごと)を要求しており、暗号化も同レベルの自己証明と開示を採用すべきである。(FINRA) 原則は「より良い公定価格を無視しない」ことだが、そこに至る道筋は技術的に中立であるべきだ。これはまた、米国はルール611ラウンドテーブルの啓示を再開しました:でも、米国株式の高濃度で、注文の保護は、暗号の "ワンサイズフィッツオール "で言及するまでもなく、アップグレードする方法に反映されている。(SEC, Sidley) では、現場ではどうなるのでしょうか? あなたは準拠したCEX/アグリゲーターに注文を出します。システムはまず、複数の取引所/マルチチェーン/マルチプールを照会し、参考のためにプライベートの統合価格帯を呼び出し、各候補パスのレート、スリッページ、ガス、予想される終盤の時間を考慮します。あるパスの名目価格が優れていても、終盤/コストが同等でない場合、システムはその理由を明示的に書き込み、証拠を保持します。 システムは、正味価格の合計がより良く、タイムリーにクローズできる(必要であれば注文を分割する)ルートを選択します。その時点でより良い正味価格にルーティングされない場合、事後的にステートメントに赤信号が灯り、コンプライアンス上のリスクポイントとなり、抜き打ち検査に引っかかると、説明しなければならないか、代金を支払わなければならないことさえあります。 簡潔な実行レポートが表示されます:ベストアベイラブルネット対実際のネット、ルート比較、見積もり対実際のスリッページ/フィー、クローズまでの時間、チェーンの確定。最も「ピンに敏感な」白人でさえ、これを使って判断することができます。 最後に、「心配ポイント」を整理しておきましょう: 最も「ピン」に敏感なシロウトも、これに従って判断できます:私は「値付けが悪いところ」にいないか?align: left;">"グローバルNBBOがないとできない?"MiCAは暗号サービス・プロバイダー(CASP)に「最良執行」原則を課し、価格、コスト、スピード、執行/決済の可能性、その他の側面を重視している。米国の株式市場の伝統である自己認証+抜き打ちチェックを利用することもできる。複数の連結リボン+監査照合を利用すれば、「集中テープ」を強制するのではなく、「コンセンサス・リボン」を作ることができる。(esma.europa.eu, FINRA) "MEVをチェーンに入れても、スリップに食われるのでは?" これはまさに、 UniswapX などのプロトコル(上の写真)が解決するために設計された問題です:MEV保護、失敗コストゼロ、クロスソース入札、そして「採掘者/仕分け人」によって元々取られていたマージンを可能な限り価格改善に還元する。技術版の注文保護」と考えることができる。(ユニスワップ資料, ユニスワップ)3.4第四段階は、境界を見ることです:イノベーションは「行き詰まる」べきではありません。

結論:

暗号通貨界隈では、「アンチペネトレーション」という着地点があります。"米国の株式市場マシンのルールをコピーするのではなく、MiCA/FINRAレベルの原則義務をアンカーとして使用し、プライベートの合併価格帯やオンチェーンで検証可能な「最良執行の証明」と組み合わせることで、同じ規制の柵の中でスタートし、徐々に外へと拡大していく道である。より良い公的価格を無視することはできない」を監査可能で説明可能な公約とすることで、たとえ「グローバルバス」がなくても、「ピンハネ」の弊害を抑えることができる。小売業者は1円玉を受け取り、システムから取り戻そうとすべきだ。

暗号市場は賢いコードが不足しているのではなく、誰もが従うべきボトムラインが不足しているのです。

トレードスルーを禁止することは、市場を縛ることではなく、権力と責任を平滑化することです。価格発見がより公正になり、実行がより透明化されれば、真に効率的な技術や製品が増幅されるだろう。

市場の宿命として「ピンと針」を考えてはいけない。私たちに必要なのは、暗号化され、技術に中立的で、証拠に基づき、階層化されたオーダー・プロテクションです。それは「より良い価格」を可能性から監査可能な約束に変える方法だ。

暗号市場は、より良い価格が「無視できなくなった」ときに初めて成熟する。

AB DAOの公式ツイッターアカウントがhttps://x.com/ABDAO_Global。

AlexGoogle Cloudの新しいBlockchain RPCサービスは、EthereumベースのDApp開発を簡素化し、Web3開発者の増大するニーズに対応するスケーラブルなソリューションを提供します。

Sanya

SanyaArweave,Arweaveの仕組みと存在意義 Golden Finance,この記事では、Arweaveの仕組みと存在意義について簡単に説明します。

JinseFinance

JinseFinance8月8日、米連邦準備制度理事会(FRB)はペンシルベニア州を拠点とするカスタマーズ・バンクに対して大規模な強制措置を取り、暗号通貨関連ビジネスに対する米政府の規制が徐々に強化されていることを示した。

JinseFinanceVitalik Buterin氏、Ethereumの簡素化計画「The Purge」を明らかに。EIP、Gethのクリーンアップ、SSZの導入など。複雑なレイヤー2のスケーリングソリューションに対する懸念が提起され、バランスの取れたアプローチが強調された。

Xu Lin

Xu LinWeb3Authは、事前構築されたテンプレートでWeb3開発を合理化することを目的とした「ウォレットサービス」を開始し、ユーザーエンゲージメントを簡素化するための「事前生成ウォレット」を導入します。

Joy

Joyガソリンスタンド」と「スマート・コントラクト・プラットフォーム」と名付けられたこれらのサービスは、利便性とコスト効率の向上という時代の到来を約束するものだ。

CatherineJinseFinance

CatherineJinseFinanceANZのポートフォリオ・バンキング・サービス責任者のナイジェル・ドブソン氏は、「これを徹底的に検討した結果、これは金融市場インフラにおける重大なプロトコルの変化であるという結論に達した」と述べた。

Cointelegraph

Cointelegraph「当社は、シンガポールで設立され、仮想資産に関連するサービスを提供する DT サービス プロバイダーによってもたらされる評判リスクにさらされる可能性があります」と Alvin Tan 氏は述べています。

Cointelegraph