日本の首相はどのように税制を利用し、Web3大国になろうとしているのか?

日本の岸田文雄首相は、日本がWeb3イノベーションをリードする計画を発表し、ブロックチェーンスタートアップを育成するための支援的な税制改革や規制措置を強調した。また、DAOの法的枠組みを提案し、Web3技術を活用して社会的課題に対処し、経済成長を強化することを強調した。

Anais

Anais

2025年第2四半期、暗号市場は全体的に上昇傾向を示し、いくつかの有利な要因が相乗効果を形成して業界の加速ペースを促進した。一方では、世界的なマクロ環境が安定し、関税政策が緩和されたことで、資本フローと資産レイアウトに友好的な背景がもたらされた。その一方で、世界中の複数の国や地域が暗号通貨産業の発展に友好的な政策を導入し、伝統的な金融市場は暗号通貨を積極的に受け入れ始め、トークン構造を伝統的な金融資産とリンクさせ、資本構造の「金融化」を達成した。。

今四半期は、USDT/USDCの拡大から、複数国のコンプライアンスフレームワークの実装、CircleのIPOまで、ステーブルコインのサーキットが特に活発でした。IPOは、暗号通貨の物語を主流の資本市場に近づけ、強い肯定的なシグナルを放出している。同時に、オンチェーンデリバティブの物語は加熱し続け、ハイパーリクイドは驚異的なフロントランナーとなっており、日々の取引量は中央集権的な取引所の取引量に何度も近づいたり上回ったりしている。leaf="">。オンチェーン集約システムとユーザーエクスペリエンスの継続的な最適化により、デリバティブ市場は「オフチェーンの複製」から「オンチェーンの独自性」への構造的飛躍を加速させており、これがDeFiの発展をさらに後押ししている。

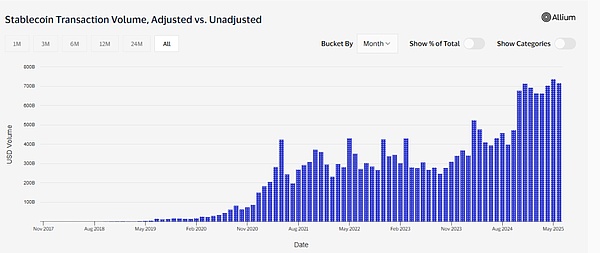

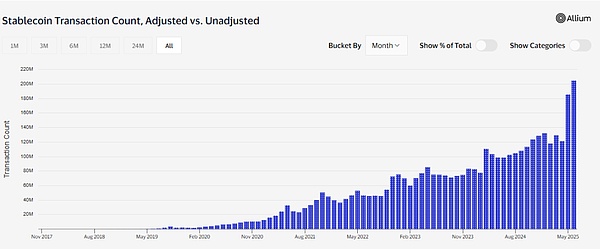

2025年第2四半期、世界のステーブルコイン市場は、持続的な成長と規制枠組みの着地加速の組み合わせによって特徴付けられました。6月24日現在、世界のステーブルコイン時価総額は2400億ドルに達し、年初から約20%増加した。中でも米ドルのステーブルコインは絶対的な優位性を占めており、市場シェアは95%を超えている。代表的な2つのステーブルコインであるUSDTとUSDCはそれぞれ1530億ドルと615億ドルで、合計の市場シェアは89.4%となり、市場の集中度をさらに高めている。取引規模では、ステーブルコインのオンチェーン取引高は過去3カ月で10兆ドルを超え、うち調整後の実効取引高は2.2兆ドル、取引件数は26億件(調整後5.19億件)に達した。ステーブルコインは暗号取引ツールから主流の決済媒体へと徐々に進化しており、今後3年間で米ドルのステーブルコイン市場が2兆ドルまで拡大し、世界のデジタル経済における米ドルの支配的地位がさらに強化されると予想されている。

注:取引量と取引数の「調整済み」データは、プログラムされた取引やロボット行動などの非有機的な活動をVisaがフィルタリングしたものです。その目的は、ステーブルコインの真の利用をより正確に反映させることにある。

ステーブルコイン取引量

ステーブルコイン取引数

このような環境下において環境的な背景から、ステーブルコインの規制が差し迫っている。この目的のために、米国議会は重要な行動を起こしており、その中でも、2025年6月17日に上院で、賛成68票、反対30票という超党派の圧倒的多数で、米国安定コイン革新規制法(GENIUS Act、S.1582、以下ジーニアス法)が可決された。この画期的な法案は、米国が初めて、不換紙幣を裏付けとする決済ベースのステーブルコインのための包括的な連邦規制の枠組みを正式に定めたことを意味する。この法案は、2025年デジタル資産市場明確化法(Digital Asset Market CLARITY Act of 2025)など、より広範なデジタル資産市場構造化法案を補完するものであり、米国におけるデジタル資産規制の新たな展望を築くものです。

アークストリームは、ジーニアス法の戦略的意図と業界への影響を2つのレベルで解釈しています。一方では、この法律は、決済および金融システムを近代化し、米ドルの世界的な優位性を強化するという米国の壮大な戦略を担っており、他方では、暗号業界がコンプライアンスと制度化に入るための重要な変曲点を示しています。

戦略レベルから見ると、ジーニアス法は単なるステーブルコイン規制の仕様ではなく、米国政府が世界金融システムにおける米ドルの中核的地位を維持するための体系的な金融レイアウトでもある。法案は、すべての準拠するステーブルコインは、資産の透明性と安全性を確保するために、規制された適格なカストディアン機関に預けられた現金、要求払い銀行預金、または短期米国債の形で厳格に、1:1の米ドル準備の全額を達成しなければならないと規定し、高頻度の監査と情報開示システムの実施を義務付けている。これにより、ステーブルコイン資産の透明性や準備金の流用に関する市場の懸念を大幅に軽減するだけでなく、チェーン上の決済システムと深く結びついた「米国債吸収プール」を確立し、ステーブルコインの発行規模が急速に拡大する中で、今後数年間で、数兆米ドルの新規米国債需要につながると推定され、米国債の長期的な持続可能な発展を効果的にサポートする。米国の長期的な持続可能な発展

さらに重要なのは、ジーニアス法は準拠するステーブルコインを決済ツールとして明確に位置づけ、証券になることを排除し、米国における暗号資産の規制帰属が長期にわたり不明確で、規制が重複し、法律が不確実であるという問題を根本的に解決していることです。安定したコインと証券の境界を明確にすることで、法案は伝統的な金融機関や大企業が暗号市場に参入する際の重要な障害を取り除き、コンプライアンス上のリスクを大幅に軽減し、機関投資家ファンドの積極的な関与を促進する。同時に、法案は「連邦+州」のデュアルトラック規制認可モデルを採用しており、既存の二重銀行制度の現実を認識しつつ、伝統的な金融規制と新興のステーブルコインエコシステムとの間のシームレスな移行を実現し、ステーブルコイン発行者がコンプライアンス許可を取得し、金融機関がステーブルコインの発行と運用に合法的に参加できるようにしている。

世界的なデジタル通貨の競争が激化する中、米国は民間主導のコンプライアンスに準拠したステーブルコインシステムを推進することで、米ドルを中心とした世界的な「トークン決済ネットワーク」を積極的に構築している。".このオープンで標準化され監査可能なステーブルコイン・アーキテクチャーは、米ドル資産のデジタル流動性を高めるだけでなく、国境を越えた決済と支払いのための効率的で低コストのソリューションを提供する。特に新興市場やデジタル経済において、ステーブルコインは従来の銀行口座の制約を打破し、米ドルでのピアツーピア決済を実現し、取引の利便性とスピードを高め、米ドルの国際化のための新たなデジタルエンジンとなる。この動きは、デジタル通貨ガバナンスにおける米国の現実主義的な戦略を反映したもので、他国が主導する中央銀行デジタル通貨(CBDC)の閉鎖的なシステムとは一線を画し、市場主導型と規制の相乗効果に重点を置き、世界的なデジタル金融インフラの高台をつかむものである。

暗号業界にとっても、ジーニアス法は同様に広範囲に及ぶ。過去数年間、オンチェーン取引とDeFiエコシステムの中核インフラであるstablecoinは、資産の透明性の欠如と規制上のグレーゾーンという2つの課題に常に直面しており、機関投資家による暗号資産への慎重な参加につながっていた。同法の1:1フル積立制度の義務化は、厳格な保管、監査、高頻度の情報開示メカニズムと組み合わされ、機関投資家レベルでの「ブラックボックス運用」や積立金の不正流用のリスクを塞ぎ、市場のステーブルコインに対する信頼と受容を大きく高める。さらに、法案は革新的にマルチレベルのコンプライアンス認可システムを構築し、ステーブルコインの発行と適用に明確で運用可能な法的枠組みを提供し、金融機関、決済サービスプロバイダー、国境を越えた取引プラットフォームがステーブルコインシステムにアクセスするためのコンプライアンス基準を大幅に引き下げます。

これは、ステーブルコインとそれに派生するオンチェーン金融活動が、これまでの「規制のグレーゾーン」から主流のコンプライアンス・トラックに移行し、デジタル資産のエコシステムの重要な一部となることを意味します。以下は、この新技術とデジタル資産エコシステムへの影響について簡単に説明したものである。DeFi、デジタル資産発行、オンチェーン・クレジット、その他の革新的なシナリオにとって、ステーブルコインのコンプライアンスはシステミック・リスクを軽減するだけでなく、より伝統的な資本や機関の参加を呼び込み、業界全体を成熟と規模拡大に向かわせます。

全体として、ジーニアス法は米国の金融戦略における重要な節目であると同時に、暗号業界のシステム進化における大きなマイルストーンでもあります。ArkStreamは引き続き、同法の実施状況と、世界のデジタル金融エコシステムへの広範囲な影響を監視していきます。

米国でのジーニアス法に加えて、世界中の多くの国や地域が同時に、積極的にステーブルコインのコンプライアンス枠組みを推進しています。韓国は、2025年6月に与党がデジタル資産基本法を提案し、適格な地元企業に安定コインの発行を認め、業界の正当性を推進するために準備金と資本要件を強化するなど、安定コインの規制枠組みを積極的に構築している。監督は金融委員会(FSC)に引き継がれ、規制を一元化するためにデジタル資産委員会が設立された。韓国銀行(BOK)は、ウォン・ステーブルコインの監督を認めることを条件に、当初の反対から支持に転じた。この「中央銀行の共同管理」モデルは、安定コインが伝統的な銀行システムや金融政策に影響を与えるという現実的な規制の進化を反映している。同時に韓国は、暗号税の2027年までの延期、法人暗号口座の開放、暗号ETFのスポット上場計画など、より広範な市場自由化改革を推進し、市場操作や違法取引プラットフォームの取り締まりを補完することで、「コンプライアンスの指導+コンプライアンス違反の取り締まり」の規制コンボを形成し、アジアの暗号ハブの地位を固めようとしている。アジアのクリプトハブにおける同社の地位の統合を意図している。

香港は2025年に正式にステーブルコイン条例を施行し、世界で初めてステーブルコインのライセンス制度を確立した司法管轄区のひとつとなる。安定したコインのライセンス体制を確立する世界で最初の司法管轄区のひとつとなる。同条例は8月に施行される予定で、安定コインの発行者は香港で登録し、1対1の準備資産を保有し、監査を受け、規制のサンドボックス試験体制に従うことを義務付けられている。香港の制度設計は、国際基準(MiCAなど)をベンチマークするだけでなく、中国企業が海外に進出するためのコンプライアンス・チャンネルを提供し、「管理されたイノベーション」のための金融橋頭堡としての地位を強化している。

こうした中、京東(ジンドン)やアントなどの中国企業や、多くの中国の証券会社や金融機関が、ステーブルコイン業界への参入を試みている。例えば、京東は、コンプライアンス、透明性、効率性を重視し、クロスボーダー決済のコストを90%削減し、決済時間を10秒に短縮することを目標とする京東コインチェーン・テクノロジーを通じて、香港規制のサンドボックスで香港ドル・ステーブルコインを試験的に導入している。同社の戦略は「B2Bが先、C2Cが後」というもので、世界の主要国からライセンスを取得し、グローバルな電子商取引とサプライチェーン決済に対応する計画だ。このレイアウトは、中国のデジタル人民元の国内での位置づけを補完するものであり、両者が一体となって国家デジタル通貨戦略の「デュアルトラックシステム」を形成している。

安定したコインのコンプライアンスは、暗号市場に大きな機会をもたらす

ジーニアス法の可決は、今日の市場における2つの主要な安定コイン、USDC(サークルが発行)とUSDT(テザーが発行)にとって広範囲に及ぶ意味を持つ。同法は、厳格な基準を満たす決済用ステーブルコインを非証券として明確に定義し、USDCのような積極的にコンプライアンスを求めてきた発行者に明確な法的地位と規制上の「エントリーポイント」を提供する。つまり、これらのステーブルコインはもはや証券法の負担の大きい要件の対象ではなく、代わりに決済手段に特化して設計された枠組みに従うことになる。完全な1対1の米ドル準備、独立した監査、毎月の情報開示、正式なライセンス取得といったこの法律の要件は、USDCのような透明性の高いステーブルコインの正当性と市場からの信頼をさらに高めるだろう。USDTの場合、法案は規制の範囲を拡大し、米国のユーザーにサービスを提供する外国のステーブルコイン発行者を含める。つまり、Tetherは本社の所在地に関係なく米国の司法権の対象となり、マネーロンダリング防止(AML)コンプライアンス要件の対象となる。これはコンプライアンス上の負担を増加させるかもしれないが、この規制の明確化は、米国市場での正当性を高めるのに役立つため、長期的にはテザー社にとって有益であると考えられている。さらに、法案は収益が付随するステーブルコインを明確に禁止しており、これは発行者の収益モデルを制限する可能性がありますが、投資商品ではなく決済手段としてのステーブルコインの性質を強化することを意図しています。

これらの規定は、ヘッドステーブルコインのための明確なコンプライアンスの道を開くだけでなく、業界全体の健全な発展のための強固な基盤を築くものです。ジーニアス法の成立は、主に以下の3つの主要分野において、暗号通貨業界に前例のない発展の機会を開くものである。

第1に、準拠した安定コインとDeFiエコシステムの深い統合により、巨大な資金調達の可能性が解放される。法案は、安定コインの法的アイデンティティと規制の枠組みを明確にし、機関投資家ファンドがDeFiエコシステムに参入するためのグリーンチャネルを開く。WLFIや業界をリードするDeFiプロジェクトを例にとると、ますます多くのチームが、規制に準拠した透明で安全な流動性プールと信用契約の構築に取り組んでいる。コンプライアンスの強化は、投資の障壁を下げるだけでなく、DeFiを「実験的」から主流へと押し上げ、数千億ドルの潜在的な増加能力を解き放つ。

第二に、ステーブルコインは決済分野に革命を起こしつつあります。デジタル決済の需要が急拡大する中、StripeのBridge買収、Binance、Coinbaseなどの取引所は、ステーブルコイン決済カード事業のレイアウトを加速させ、決済インフラのステーブルコインへの移行を促進している。ステーブルコインの低コストで高効率な決済の利点は、国境を越えた決済、即時決済、新興市場のマイクロペイメントに特に適しており、伝統的な金融とデジタル経済をつなぐ重要な架け橋となるのに役立っている。

第三に、RWAはステーブルコインのアンカリングとブロックチェーン技術の組み合わせを通じて、資産のデジタル化と流動性の革新を生み出しました。準拠契約とオンチェーン発行の助けにより、不動産や債券などの現物資産は取引可能なデジタル資産に変換され、伝統的資産の流動性を拡大し、投資家に多様な配分オプションを提供する。ブロックチェーン機能は仲介コストを削減し、透明性を向上させます。 ステーブルコインコンプライアンスの強固な基盤により、RWAオンチェーン発行と流通は急速に発展し、暗号エコシステムと実体経済の深い統合を促進することが期待されます。

もちろん、機会だけでなく、ジーニアス法は課題ももたらします。デジタル資産サービス・プロバイダーの定義を拡大し、開発者や検証者などにマネーロンダリング防止規制の遵守を義務付けています。ブロックチェーンプロトコルそのものを規制するものではないが、分散型プロジェクトはより大きな圧力にさらされることになる。法案は中央集権的な機関に適しており、非中央集権的なプロジェクトは米国の規制から外れることを余儀なくされ、市場が分断される可能性がある。

サークルはこの機関投資家参入の乱舞の最大の受益者であり、そのIPOは確かに四半期最大のハイライトだった。USDCの発行体として、Circleは予想レンジよりも高い1株あたり31ドルの公募価格でニューヨーク証券取引所への上場を成功させ、総額11億ドルの資金を調達し、IPOの時価総額を69億ドルとし、1カ月足らずで一時680億ドルまで急騰した。Circleの好調なパフォーマンスは、規制準拠の暗号企業の主流資本市場への正式参入を象徴しており、そのMiCA準拠と長期的なSEC申請経路は、ステーブルコイン業界にとって重要なモデルとなり、他の暗号企業にIPOの窓口を開いた。

サークル以外にも、いくつかの上場企業がデジタル資産配分戦略で実質的なステップを踏んでいる。最も代表的なのはSharpLink Gaming (SBET)で、2025年6月20日時点で188,478ETHを蓄積しており、保有資産のすべてを質権契約に展開している最中であり、質権報酬の年換算利回りは120ETHとなっている。同社はPIPE資金調達と "at-the-market "オファリングで資金を調達し、ConsensysとPanteraなどが支援している。さらに、シャープリンクはATM(At-The-Market)資金調達メカニズムも積極的に活用し、市場の状況に応じて柔軟に株式を発行し、運転資金を迅速に調達することで、資産配分と事業拡大能力をさらに強化している。多様な資金調達ルートにより、ETH戦略はシャープリンクの中核的な資産管理経路となっている。

一方、デフィ・デベロップメント(旧ジャノーバー)は、ソラーナを中核資産とする事業構造を再構築した。2025年4月には、2回の取引で累計251,842枚、約3650万ドルのSOLを取得し、6月12日には5億ドルのエクイティ・ラインを発表し、その地位をさらに高めている。dfdvは、クラーケンとの提携を通じてソラナチェーン上の株式をトークン化し、「チェーン上のネイティブな公開企業」を作る計画だ。これは資産配分モデルの転換であるだけでなく、資金調達と流動性メカニズムの革新でもある。

イーサとソラナに加えて、ビットコインは依然として組織にとって好ましい準備資産であり、2025年6月時点で59万2345ビットコインを保有するストラテジー社(旧マイクロストラテジー社)は、時価総額630億ドル以上の世界最大のビットコイン企業である。630億ドル、世界最大の公開BTC保有者として確固たる地位を築いています。一方、Metaplanetは日本市場でのビットコイン積立戦略を急ピッチで進めており、2025年第2四半期に1,111BTCを追加し、総ポジションは11,111となり、2027年までに目標の210,000BTCを達成する予定です。

機関投資家にとって最も重要な積立資産です。

地理的な分布の観点から、企業の暗号資産戦略はもはや米国市場に限定されるものではなく、アジア、カナダ、中東で積極的に検討されており、グローバル化とマルチチェーンの特徴を示している。これに伴い、質権の設定、DeFiプロトコルの統合、オンチェーンガバナンスへの参加など、より複雑な形での資産活用が試みられている。企業はもはやコインを受動的に保有するだけでなく、暗号資産を中心にバランスシートと収益モデルを構築し、財務モデルを「積立」から「有利子」へ、「ヘッジ」から「生産」へと押し進めている。"

暗号資産のバランスシートを見たのはこれが初めてです。

規制レベルでは、Circle IPOに代表される規制遵守、またSECによるSAB121の廃止と「暗号タスクフォース」の設立は、米国の政策スタンスがより明確な方向に進んでいることを意味している。米国の政策スタンスはより明確な方向に向かっている。一方、SECの訴訟にもかかわらず、KrakenがIPO前の資金調達を積極的に行っていることは、ヘッドラインプラットフォームが依然として資本市場に注目していることを示している。 Animoca Brandsが香港または中東での上場を計画していることや、TelegramがTON主導の収益分配メカニズムを模索していることも、規制の場の選択が暗号企業の戦略の重要な部分になりつつあることを示している。

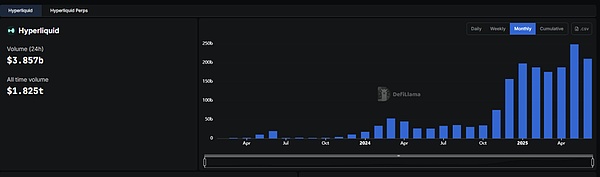

今期の市場動向と企業行動は、暗号業界が「機関の構造的再配置」と「企業のバランスシートのアップリンク」の時期を迎えていることを示唆している。暗号業界は「機関の構造的再配置」と「企業のバランスシートのアップリンク」という新たな局面を迎えている。"ArkStreamは、ネイティブの暗号VCはこの時期のトレンドに従い、将来的には以下の方向に注力すべきであると考えている。第1に、コイン、プレッジ、DeFi収入を安定化させる能力を持つプロジェクト、第2に、複雑な資産配分の実行において企業を支援できるプロジェクト。複雑な資産配分の実行において企業を支援できるサービスプロバイダー(例:機関レベルの誓約プラットフォーム、暗号金融会計システム)、第三に、コンプライアンスを受け入れ、公的資本市場にアクセスする意欲のあるヘッドライン企業。将来的には、企業が特定のコテージコインエコシステムを構成する深さとモデルの革新性が、業界の評価再構築の新ラウンドにおける中核変数になるだろう。"text-align: left;">2025年第2四半期、分散型デリバティブ・プロトコルであるハイパーリクイッドは重要なブレークスルーを達成し、オンチェーンデリバティブ市場における優位性をさらに強固なものにした。最もスムーズなオンチェーン取引体験と中央集権取引所の標準に最も近い製品設計を持つデリバティブ・プラットフォームとして、Hyperliquidはトップトレーダーと流動性を引き付け続けただけでなく、デリバティブ・トラック全体の成長とユーザー移行のトレンドを効果的に牽引してきた。同時に、そのネイティブトークンであるHYPEも四半期中に好調に推移し、4月の安値から400%以上上昇し、6月中旬には史上最高値の約45ドルを記録し、長期的な可能性に対する市場のコンセンサスをさらに実証した。

HYPEトークンの上昇の中心的な原動力は、プラットフォームの取引量の爆発的な増加である。を記録した。この間、有名トレーダー、ジェームス・ウィンによる取引ブームがプラットフォームの知名度を大幅に高め、この成長の重要なきっかけとなった。6月25日現在、Hyperliquidの月間取引高は1,860億ドルを維持しており、第2四半期の累積取引高は6,215億ドルに達した。同時に、分散型永久契約市場におけるHyperliquidの市場シェアは80%に達し、2024年11月の30%を大きく上回っている。5月の月間永久契約取引高は、同期間の中央集権型取引所バイナンスのデリバティブ取引高合計2.3兆ドルの10.54%という新記録に達した。これらの数字は、オンチェーンデリバティブのマーケットリーダーとしてのHyperliquidの取引の魅力とユーザーの粘り強さ、そして業界における急速な上昇とリーダーシップを完全に浮き彫りにしています。

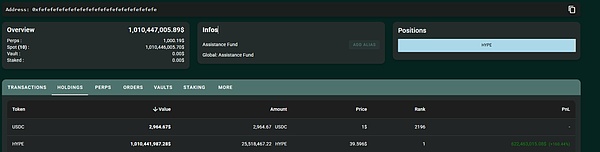

ハイパーリキッドの中核的な利益源は、プラットフォームが生み出す取引量に完全に依存しており、この契約は各取引に手数料を課すことで収益を構築しています。収益を蓄積し、持続可能性の高い収益モデルを構築する。ユーザーのアクティビティと取引の深さが増すにつれ、プラットフォームの手数料収入は増加し、トークン価値と生態系拡大の基本的な原動力となる。この収益の97%は、Aid Fundを通じたHYPEトークンの買い戻しに向けられ、強力な価値還元メカニズムを作り出しています。過去7ヶ月間で、Hyperliquidの手数料総額は4億5000万ドルに達し、Aid Fundは2550万以上のHYPEトークンを保有し、現在の市場価格約39.50ドルに基づく時価総額は10億ドルを超えている。この買い戻しは、市場の流通供給量を減らし続けるだけでなく、プラットフォームの成長をトークンのパフォーマンスに直接結びつけ、HYPEの価格弾力性と長期的な成長可能性を大幅に高めます。

この経済モデルを強化するため、Hyperliquidはユーザーのインセンティブとコミュニティ志向を中心とした料金体系を設計しました。同プラットフォームは、ユーザーの過去14日間の加重取引量に基づいて段階的なレートを設定し、スポット取引量は2倍でクレジットされ、高頻度ユーザーにはより低い手数料が適用され、さらに上位層のマーケットメイカーにはマイナスレートリベートが適用され、彼らのオーダーブックに流動性を提供し続けるよう促している。HYPEを誓約することで、ユーザーはさらに手数料の割引や最大40%の紹介報酬を受け取ることができ、トークンの有用性と保有意欲をさらに高めることができる。注目すべきは、すべての契約収益はコミュニティが所有し、チームや特権アカウントに割り当てられないこと、そして支援ファンドは完全にチェーン化され、カストディ化され、すべてのオペレーションはバリデーターの定足数による承認を必要とし、透明なガバナンスを保証していることである。清算メカニズムに関しては、プラットフォームは直接手数料を徴収せず、後方清算の利益と損失もコミュニティに帰属する。これは、中央集権的な取引所にありがちな「ユーザーの損失から利益を得る」モードをさらに回避し、ユーザーの信頼とプラットフォームの信頼性を高める。

Hyperliquidが記録的な高値を達成し、このような重要な市場ポジションを獲得した理由は、革新的なトークン経済モデルに加えて、そのユニークな技術アーキテクチャによるものです。Hyperliquidは、HyperBFTコンセンサスメカニズムを搭載した独自のLayer-1チェーン上で稼働している。このインフラは、超高速トランザクションのファイナリティを可能にし、毎秒最大100,000オーダーを処理します。このアーキテクチャは、中央集権化された取引所のようなパフォーマンスを提供する一方で、ユーザー体験を大幅に向上させるアンマネージドで暗号ネイティブな機能を維持しています。これは、基礎となるブロックチェーン技術の継続的な革新が宙に浮いているのではなく、実際に生産性とユーザーエクスペリエンスを向上させ、将来的にオンチェーンユーザーが数倍に増加するための技術を提供していることを示しています。

Hyperliquidの成功は、取引データの成長だけでなく、業界が「Real Yield(実質利回り)」の概念に再び焦点を当てていることでもある。DeFiの分野では、「リアル・イールド」は業界で最も重要な概念である。DeFiの領域では、Real Yieldとは、インフレ的なトークンの増発ではなく、取引手数料、借入利息、契約による収入など、実際の経済活動から生み出される収入を指す。これは、2020年から2022年にかけてのDeFiの初期モデルとは対照的で、プロトコルは報酬としてネイティブトークンを配布することで急成長したが、これらの報酬はプラットフォームの実際の収益を上回ることが多く、短期的なブームとそれに続く長期的な希薄化と資本逃避につながった。どのような収益モデルであれ、持続可能であるためには収益に裏打ちされた基盤が必要であるため、実収益への移行はDeFiプロトコルの長期的な存続と生存にとって極めて重要である。主な特徴としては、約束ではなく実際の契約活動から得られる収益、長期的な資本効率とユーザーの信頼へのフォーカス、インセンティブがなくてもユーザーが使いたくなるような真の金融ユーティリティの提供、単なる誇大広告ではなく信頼性、可用性、真の価値の重視などが挙げられます。

そのためには、投資家として、HyperliquidやAAVEのような、実際の経済活動や防衛可能なビジネスモデル、強力なトークン経済や収益分配モデルを持つプロトコルを優先し、その長期的な持続可能性に注目することが重要です。TVLや投機的な価格変動ではなく、長期的な持続可能性に焦点を当てることです。

IoTeXは、スマートデバイスと実世界のデータをブロックチェーンに接続して構築するように設計された、分散型のモジュール式Web3インフラプラットフォームです。分散化された実世界のオープン・エコシステムを構築するために設計された。中核となる目標は、Web2とWeb3の接続を橋渡しし、スマートデバイス、実世界のデータ、さまざまな分散型アプリケーション(DApps)が安全、信頼、効率的に相互作用し、価値を交換できるようにすることです。

Vaultaは、次世代のデジタル金融のために構築された高性能なWeb3バンキング・オペレーティング・システムであり、RWAおよびコンプライアンス金融市場の中心に位置しています。Vaultaは、次世代デジタル・ファイナンス向けに構築された高性能なWeb3バンキング・オペレーティング・システムです。Vaultaのボトムレイヤーは、自社開発のSavannaコンセンサスメカニズムとVaulta EVMを採用しており、セカンドレベルのトランザクションのファイナリティと並行処理機能をサポートし、高負荷環境下でも安定した低手数料のトランザクションパフォーマンスを保証し、機関レベルのアプリケーションのスループットと信頼性要件を満たします。一般的なパブリック・チェーンとは異なり、Vaultaはプログラマブル・ファイナンスとモジュラー・バンキング・アーキテクチャをネイティブにサポートするように設計されており、開発者はコンポーザブル・アカウント・システム、制御された権限を持つ資産管理ロジック、ネスト化されたガバナンス構造を構築することができます。

RWA分野では、Vaultaは、資産エスクロー、コンプライアンス・ホワイトリスティング、階層的なアカウントパーミッション、オンチェーンでの監査可能な収益分配メカニズムのネイティブサポートを含む、完全なエンドツーエンドの資産トークン化インフラを提供します。コンプライアンスに関しては、Vaultaは規制をバイパスするのではなく、むしろ既存の規制ロジックと深くインターフェースします。Vaultaには、複数の司法管轄区における口座監査と資金ルーティングをサポートする権限ベースの運用環境が組み込まれています。同時に、Vaultaは監査しやすい帳簿構造とプログラム可能なコンプライアンス・ルールセットを構築しており、金融機関はコントロールを犠牲にすることなく、様々な法域の金融規制要件を満たすことができます。

日本の岸田文雄首相は、日本がWeb3イノベーションをリードする計画を発表し、ブロックチェーンスタートアップを育成するための支援的な税制改革や規制措置を強調した。また、DAOの法的枠組みを提案し、Web3技術を活用して社会的課題に対処し、経済成長を強化することを強調した。

AnaisTelegramのトップ・タップ・トゥ・アーニング・ゲームであるHamster Kombatは、9月26日にThe Open Network (TON)でHMSTRトークンをローンチし、同日プレイヤー向けにエアドロップを開始する。専門家は、ノットコインの成功を上回る可能性があると予測している。

Catherine

CatherineHaru InvestのCEOであるHugo Hyungsoo Lee氏は、同社の詐欺疑惑に憤慨した男に法廷で刺され、10億5000万ドルの顧客預金を停止させられた。この襲撃事件は、暗号通貨分野における金融不正行為が、個人的にも経済的にも深刻な影響を及ぼすことを浮き彫りにした。

Anaisメタ社は、コードネーム "Puffin "と呼ばれる洗練された複合現実メガネを開発中で、2027年の発売を予定していると報じられている。

Kikyo

Kikyoフランスのサッカースター、キリアン・ムバッペのX(旧Twitter)アカウントが2024年8月29日にハッキングされ、詐欺暗号通貨$MBAPPEを宣伝した。

Joy

Joy仮想通貨取引所Gate.ioのCEOであるハン氏は、WebX2024で日本市場への参入を正式に発表した。

Miyuki

Miyuki中国最高人民法院は、2024年の主要な司法研究テーマとして、本件に関わる仮想通貨の処分に関する研究を挙げている。

Weiliang

WeiliangRadix DeFiを運営するRDX Worksは、コスト削減のため従業員を15%削減した。CEOのピアーズ・リディアード氏は、この動きはプラットフォームの将来を見据え、強化するための広範な戦略の一環であると説明した。

Catherineインドネシアは、Bigo LiveとTelegramがポルノとオンラインギャンブルの拡散に関与した疑いがあるとして、その禁止を検討している。Telegramの創設者であるPavel Durovは複数の法的責任を問われており、同プラットフォームの世界的な状況はさらに複雑になっている。

Weatherly

Weatherly大手NFT取引所であるOpenSeaは、米国証券取引委員会からウェルズ通知を受け取ったことを確認し、BLURとTNSRトークンが一斉に急落した。

Alex

Alex