ABは、長年にわたり米国に準拠した取引所であるKrakenに上場:米ドルとユーロで直接購入

AB DAOは、ABが2025年8月7日にKrakenで正式に稼動したことを発表。ユーザーは現在、ABを入金し、ポストのみの指値注文を出すことができる(注文はまだ一致しない)。完全な取引は2025年8月8日に開始され、AB/USDとAB/EURのペアが稼動し、米ドルとユーロで直接購入できるようになる。

Alex

Alex

記事はプラティク・デサイ

現代の金融には皮肉がある。あなたは40万ドル相当のビットコインを保有していても、30万ドルの住宅ローンの審査に通るのに苦労するかもしれない。デジタル資産によって紙の上ではお金持ちに見えるかもしれないが、実際に家のような高額商品を買おうとすると、自分が透明人間であるかのように見えてしまうのだ。特に、これまで良いクレジットヒストリーがなかった場合はそうだ。

この不条理に私は考えさせられた:富は実在するのに、なぜそれが認識されないのか?

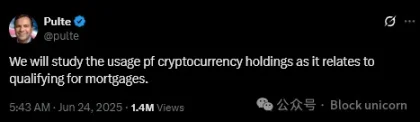

月曜日、この茶番は解決に一歩近づいた。

連邦住宅金融局の新局長に任命されたビル・プルテ氏は、あるツイートを投稿した。

マイケル・セイラー氏はビットコインの信用モデルを発表し、ストライクのジャック・マラーズ氏はビットコインを担保にした住宅ローンを「米国で実現する」と志願した。

その兆候はすでに明らかだ。我々が知っているような信用システムは急速に変化しており、日々新しい方法で暗号通貨を徐々に受け入れている。

米国ではおよそ2800万人の成人が、規制当局によって「目に見えない信用」として分類されている。彼らは経済の中に存在している。働き、稼ぎ、消費するが、銀行の目には存在しないのだ。クレジットカードも、学生ローンも、住宅ローンの履歴もない。彼らは無傷のお金と、それを証明するフェア・アイザック・クレジット・スコア(FICO)を持たない、ただの金融「幽霊」なのだ。

エクイファックスのシニア・アドバイザーであるトム・オニール氏によれば、従来のスコアリング・モデルに代替データを追加することを選択しないことによって、貸し手は米国におけるクレジット需要の成長のおよそ20%を逃しているという事実が、この排除の程度をより明確にしている。

一方、約5,500万人のアメリカ人が暗号通貨を保有している。この層には、暗号通貨では資産豊富だが、従来のシステムでは信用に乏しい人々が多数含まれている可能性が高い。

借金を避ける移民や、クレジットカードを必要としない若いプロフェッショナル、デジタル資産で報酬を得る世界的な起業家を思い浮かべてほしい。住宅ローンを組むのに十分なビットコインを保有していても、FICOの伝統的なスコアリングシステムにはその富が登録されていないため、組めない人がいるかもしれない。

皮肉なことに、伝統的な銀行はこの問題を認識し始めている。

2023年、JPモルガン・チェース、ウェルズ・ファーゴ、バンク・オブ・アメリカは、数十年来のクレジットカード承認プロセスに挑戦する試験的プログラムを開始した。これらの金融機関は従来のクレジットスコアを要求する代わりに、当座預金や普通預金の残高、当座貸越履歴、支出パターンなど、消費者の口座利用状況を分析してクレジットカードを承認するようになった。

初期の結果によると、除外された消費者の多くは実際には信用度が高く、金融履歴に関する情報が疑わしいだけだった。

次の論理的なステップは何だろうか?暗号通貨の保有状況を別の代替データとして使うのだ。結局のところ、銀行の残高、株式や債券のポートフォリオが信用度を評価するために使用できるのであれば、ビットコインの残高は重要ではないのでしょうか?

この断絶の規模は、数字を見ればさらに明らかだ。世界のローン市場は世界最大級の金融セクターで、2023年には10.4兆ドル規模に達し、2033年には21兆ドルに達すると予想されている。

チェーンレンディングが占める割合は、そのほんの一部(0.56%)に過ぎません。

住宅だけに焦点を当てると、連邦住宅金融公社(FHFA)の管轄下にある機関は、米国の住宅ローン市場と金融機関に8兆5000億ドル以上の資金を提供している。

暗号資産がこの主流市場に適切に統合されれば、認識された担保と参加者の流入が見られるでしょう。

暗号通貨保有者が住宅ローンの資格を得るために資産を売却することを強制する代わりに、貸し手はデジタル資産を合法的な担保や富の証明とみなすことができます。

現在のルールでは、40万ドルの家を買うということは、暗号通貨を清算し、キャピタルゲイン課税を引き起こし、保有できたはずの資産価値の将来的な上昇を見送ることを意味する。まるで「間違った通貨」を保有していたために罰せられるようなものだ。

包括的な暗号通貨の枠組みでは、保有するビットコインを売却することなく担保として利用することができ、課税イベントを回避し、不動産を抵当に入れながらデジタル資産を保全することができます。

民間セクターでは、すでにこれを実行している企業もあります。

フロリダを拠点とするフィンテック企業Milo Creditは、暗号通貨を担保にした住宅ローンを6500万ドル以上発行している。

ビットコインを担保にした住宅ローンを提供する企業は他にも多数あるが、いずれも独自に運営している。また、ファニーメイ/フレディマックのシステム外で運営されているものもあり、金利が高く、規模も限られている。Pulteの発表は、このトレンドを主流に押し上げる可能性がある。

従来の信用スコアリングは時代遅れだ。銀行は支払いの履歴を振り返りますが、将来を見据えた富の指標は無視します。

いくつかの分散型金融(DeFi)プロトコルは、すでにオンチェーンでの信用スコアリングを実験しています。

クレッド・プロトコルとブロックチェーン・ビューローは、ウォレットの取引履歴、分散型金融(DeFi)プロトコルのやり取り、資産管理パターンを分析し、実証された金融行動に基づいて信用スコアを生成します。

安定したオンチェーン取引履歴と健全な暗号通貨ポートフォリオを持つ人は、クレジットカードの当座貸越を持つ人よりも信用度が高い可能性が高いが、現在のシステムではこれを認識できない。先進的な金融業者の中には、賃貸料の支払い、銀行残高の推移、公共料金の請求書といった代替データを使ってすでに実験を行っているところもある。

では、暗号通貨の保有を担保にした住宅ローンの台頭を妨げているものは何だろうか?それには問題がある。

暗号通貨の悪名高いボラティリティは、住宅ローンをマージンコールのような状況に変える可能性がある。

ビットコインは2021年11月から2022年6月の間に約3分の2に下落した。もしあなたの住宅ローンの資格が、今日105,000ドルの価値がある1ビットコインにかかっていて、明日それが95,000ドルになったらどうなるでしょうか?もともとは信用力のあった借り手が、自分の過失でもないのに突然デフォルトのリスクになるのだ。

これが何百万ものローンに及ぶとしたら、本当の危機の始まりだ。

既視感の繰り返しだ。

2022年、欧州中央銀行の高官であるファビオ・パネッタ氏は、暗号通貨市場が2008年の危機を引き起こした1.3兆ドルのサブプライム市場を上回ったと指摘した。彼は、伝統的な市場と暗号市場の間に「似たような力学」があることを観察した:急速な成長、投機熱、不透明なリスク。

クリプトの富は、強気市場の間、驚くべき速さで現れたり消えたりする。膨れ上がったポートフォリオの価値に基づく積極的な融資は、17年前に住宅市場を破壊したブームとバストのサイクルを再現する可能性があります。

連邦住宅金融庁(FHFA)が前進し、プルテがまだスケジュールや具体的な内容を示していないとしても、現実的なハードルは依然として困難なままです。揮発性資産は融資のためにどのように評価されるのか?どの暗号通貨が適格なのか?ビットコインとイーサに限定されるのか?ステーブルコインはどうなのか?詐欺を助長することなく所有権を確認する方法は?

それから、差し押さえのシナリオもあります。借り手が債務不履行に陥った場合、銀行は本当に暗号担保を差し押さえることができるのでしょうか?借り手が秘密鍵を「ボート事故で紛失した」と主張したらどうなるのか?従来の差し押さえでは、執行官を派遣して物理的な資産を回収する。暗号資産の差し押さえには......そう、数字とアルファベットの鍵が必要なのだ。

いくつかの課題は、開発中の低担保ローン契約によって対処されている。3Janeのようなプラットフォームは、匿名融資と現実世界の説明責任のギャップを埋める「信用削減」メカニズムを開発した。彼らのアプローチでは、借り手は当初非公開のままでいられるが、債務不履行が引き金となり、債権回収会社が現実世界の身元にアクセスし、信用報告書や訴訟など従来の債権回収方法で借り手を追求することができる。匿名で借りられるが、債務不履行は自己責任となる。

暗号通貨保有者にとって、Pulteの発表は待望の認識を意味する。あなたのデジタル資産は、主流金融の目にはついに「本物の」富と映るかもしれません。住宅市場にとっては、時代遅れの適格性評価方法によって排除されてきた購入者グループを解き放つことになるかもしれない。

しかし、これが金融包摂への架け橋となるか、それとも次の危機への道となるかは、正確な実装によって決まるだろう。暗号通貨を住宅ローン分野に組み込むには、金融業界が必ずしも得意とはしない慎重なリスク管理が必要になる。

暗号通貨と伝統的な信用との間の障壁は崩れ始めている。最終的に生まれるものが、より強力で包括的な金融システムなのか、それともより脆弱なカードハウスなのかは、この2つの世界の架け橋をいかに慎重に構築するかにかかっている。

AB DAOは、ABが2025年8月7日にKrakenで正式に稼動したことを発表。ユーザーは現在、ABを入金し、ポストのみの指値注文を出すことができる(注文はまだ一致しない)。完全な取引は2025年8月8日に開始され、AB/USDとAB/EURのペアが稼動し、米ドルとユーロで直接購入できるようになる。

AlexKrakenは米国ユーザー向けにPayPal入金を追加し、ドルを即座に取引口座に移動できるようにした。この機能はPayPalの残高、リンクされたカード、銀行口座をサポートし、週7,000ドルの上限がある。

Weatherly

WeatherlySECとリップル社は控訴を取り下げ、長かったXRP訴訟に終止符を打ち、2023年の混合判決を放置することになりました。このニュースの後、XRPの価格は10%以上跳ね上がり、リップル社は今後、事業の成長と前進に集中することになる。

Anais

Anaisリップル社はカナダの決済会社レイル社を2億ドルで買収し、ステーブルコイン事業の拡大とクロスボーダー決済のスピードアップを図る。この取引は規制当局の承認を待って、今年後半に完了する予定だ。

WeatherlyAB DAOは、ABが2025年8月7日にKrakenで正式に稼動したことを発表。ユーザーは現在、ABを入金し、ポストのみの指値注文を出すことができる(注文はまだ一致しない)。完全な取引は2025年8月8日に開始され、AB/USDとAB/EURのペアが稼動し、米ドルとユーロで直接購入できるようになる。

AlexBinanceはヨーロッパとイギリスのユーザーを対象にMastercardへのユーロ即時引き出しを開始し、暗号資金へのアクセスをより迅速かつ容易にした。この機能は、暗号通貨販売またはユーロ残高からの直接送金をサポートし、より多くの通貨と地域に拡大する予定である。

Weatherlyスタンダード・チャータードとAnimoca Brandsは、香港ドルのステーブルコインを開発する新会社を立ち上げ、香港金融管理局にライセンスを申請した。両社は香港の新しい厳格なステーブルコイン規制の中で、安全で規制されたデジタル決済オプションを提供するために取り組んでいる。

Anais暗号保有者に対する物理的な攻撃は「レンチ攻撃」として知られ、2025年には世界的に増加しており、犯罪者は秘密鍵を盗むために被害者を狙っている。取引所からのデータ流出により、攻撃者は簡単に人を見つけて脅すことができるようになり、誘拐や暴行が増加している。

Anaisハーバード・マネジメント・カンパニーは、公開ポートフォリオの一部として、ブラックロックのビットコインETFを約1億1700万ドル購入した。この投資は、規制された暗号通貨ファンドへの機関投資家の関与の増加を浮き彫りにしている。

Weatherlyトランプ・メディアはトゥルース・ソーシャルでAI検索ツールの提供を開始した。無許可のウェブスクレイピング疑惑や、検索結果の政治的偏向についての疑問をめぐってPerplexityが批判されるなかでのことだ。

Weatherly