リップル社の戦略的XRP再配分が市場の好奇心を刺激

リップル社はXRP準備金の大部分を再配分し、暗号コミュニティでは市場への影響や将来の見通しについて議論が巻き起こった。

Alex

Alex

執筆:スリーシグマ 編集:ブロックユニコーン

トレーダーは清算され、数十億ドルが蒸発している。しかし、実際の清算数が報告の19倍だとしたらどうだろう?

しかし、実際の清算件数が報告されているよりも19倍も多かったとしたら?

スリーシグマでは、Web3プロジェクトを保護しています。私たちのスマートコントラクト監査が、あなたのコードと未来をどのように保護できるかを学んでください。

トレーディングの世界は、一般の人にとってますます身近になってきています。いわゆる「達人」による派手なコースであろうと、伝統的な仕事の代わりであろうと、トレーディングは、コンピュータとかなりの収入を得る可能性があるだけで、快適な自宅で仕事ができるという魅力を提供します。

しかし、それは決して簡単なことではなく、もしそうなら、誰もがトレードで成功しているはずです。実際、トレードに挑戦するほとんどの人は、結局損をして、最終的にはポジションが吹き飛んでしまいます。しかし、このような損失の原因は何なのだろうか?通常は、すべてのトレーダーが恐れる決定的な出来事、「清算」に集約される。

清算は、トレーダーの担保や証拠金が未決済ポジションの損失をカバーするには不十分な場合に発生する、レバレッジ取引における重要なメカニズムです。この場合、取引所は自動的にポジションを決済し、トレーダーやプラットフォーム自体にそれ以上の損失が発生しないようにします。

清算は、証拠金不足の深刻さとプラットフォームのリスク管理メカニズムに応じて、さまざまな形態を取ることができます。

部分的清算:トレーダーのポジションの一部を減らし、残りはアクティブなままにします。これにより、トレーダーは関連するリスクを減らしながら市場にとどまることができる。

完全清算:ポジション全体を決済し、トレーダーのエクスポージャーを完全に取り除きます。完全清算は、わずかな値動きでトレーダーの担保が完全に帳消しになるような、レバレッジの高い環境でよく見られます。

清算につながる主な要因

取引において清算につながる要因はいくつかありますが、そのすべてがリスクと証拠金の微妙なバランスに関連しています。微妙なバランス:

レバレッジ:トレーダーは少ない資本でより大きなポジションをコントロールすることができますが、潜在的な利益の増幅には高いリスクが伴います。レバレッジが高ければ高いほど、清算のきっかけとなる価格変動は小さくなります。例えば、レバレッジが50倍の場合、2%の反転ですべての担保を失うことになります。このため、レバレッジ取引ではリスク管理が重要になる。

維持証拠金:各取引所では、トレーダーがポジションを保有し続けるために最低限必要な証拠金を設定しています。この維持証拠金はセーフティクッションとして機能します。損失により証拠金がこの基準額を下回った場合、取引所はさらなる損失を防ぐためにポジションを清算します。これらの要件を無視したり、監視しなかったりすると、すぐに強制清算につながる可能性があります。

市場のボラティリティ:特にレバレッジの高いポジションでは、突然の極端な価格変動はトレーダーの大敵です。ボラティリティが高いと、利用可能な証拠金がすぐに枯渇し、トレーダーは対応する時間がほとんどなくなります。さらに、ボラティリティが高い時期は、清算の連鎖につながることが多く、1つの清算が連鎖反応を引き起こし、価格をさらに悪い方向に押し上げることになります。

スクイーズ!

最も劇的で迅速な清算のトリガーの1つはスクイーズで、劇的な価格変動により、市場の不利な側にいるトレーダーがポジションを決済せざるを得なくなる場合に発生します。こうした現象は、高いレバレッジと低い流動性によって引き起こされ、雪だるま式に値動きが加速し、市場のボラティリティが上昇します。

価格が急上昇すると、ショートポジションを持つトレーダーは、担保が取引を支えるには不十分であるため、窮地に陥る。さらなる損失を避けるため、トレーダーは資産を買い戻すことでポジションを決済せざるを得なくなり、価格の上昇圧力がさらに高まる。このダイナミズムは通常、清算の連鎖へと発展し、あるトレーダーの退場が価格を上昇させ、他のトレーダーも清算を余儀なくされる。

これとは対照的に、ロングポジションを持つトレーダーは、価格が突然下落したときに同じリスクに直面する。担保の価値が下がると、必要証拠金を満たすためにポジションを売らざるを得なくなり、下落の勢いがさらに強まる。この売り圧力は価格下落を増幅させ、さらに清算を誘発し、下落スパイラルを拡大させる。

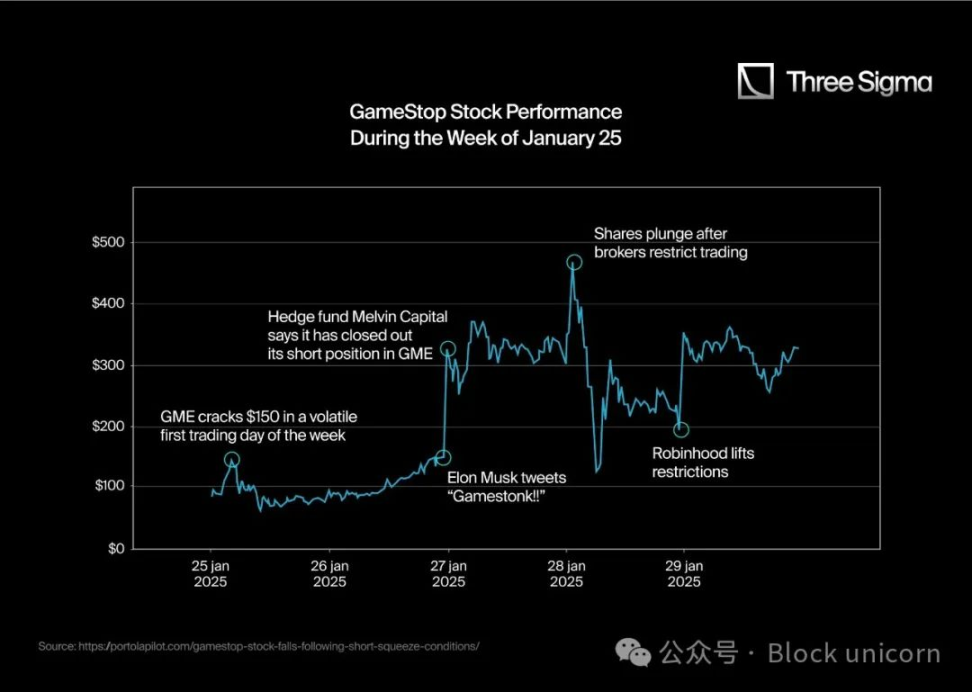

しかし、レディットのWallStreetBetsのようなコミュニティによって煽られた個人トレーダーによる協調買いが、株価を予想外の急騰に導いた。株価が上昇するにつれて、空売り筋はポジションを解消するためにますます高い価格で株を買い戻さざるを得なくなり、株価はさらに上昇した。

このフィードバックループは歴史的な出来事に発展し、GameStopの株価は2021年1月初旬の約20ドルから、月末には日中の最高値483ドルまで急騰しました。このスクイーズにより、ショートポジションを抱えた機関投資家は数十億ドルの損失を被りました。

2.APIと清算

暗号通貨の分野では、歴史的に注目すべき清算がいくつかありました。しかし、最も記憶に残り、広範囲に及ぶ出来事は、下降局面で発生する長いスクイーズである傾向があります。これらのイベントは規模がはるかに大きく、トレーダーや市場により大きな影響を与えます。

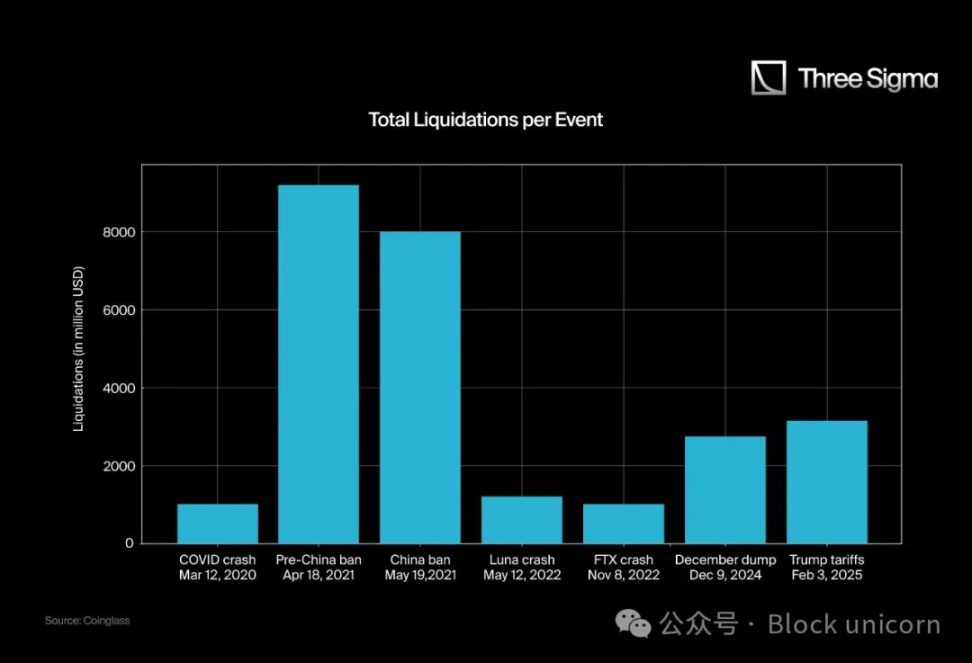

暗号通貨史上最大の清算イベントをいくつかご紹介します:

アノニマスさん、何か変わったことはありませんか?FTXの破綻やルナの破綻は、今年見られた清算よりも大きな被害をもたらしたと思いますか?まあ、その通りだ。

最近の清算が、FTXやルナの破綻のような出来事よりも大きいと認識されるに至った主な要因は3つある:

時価総額

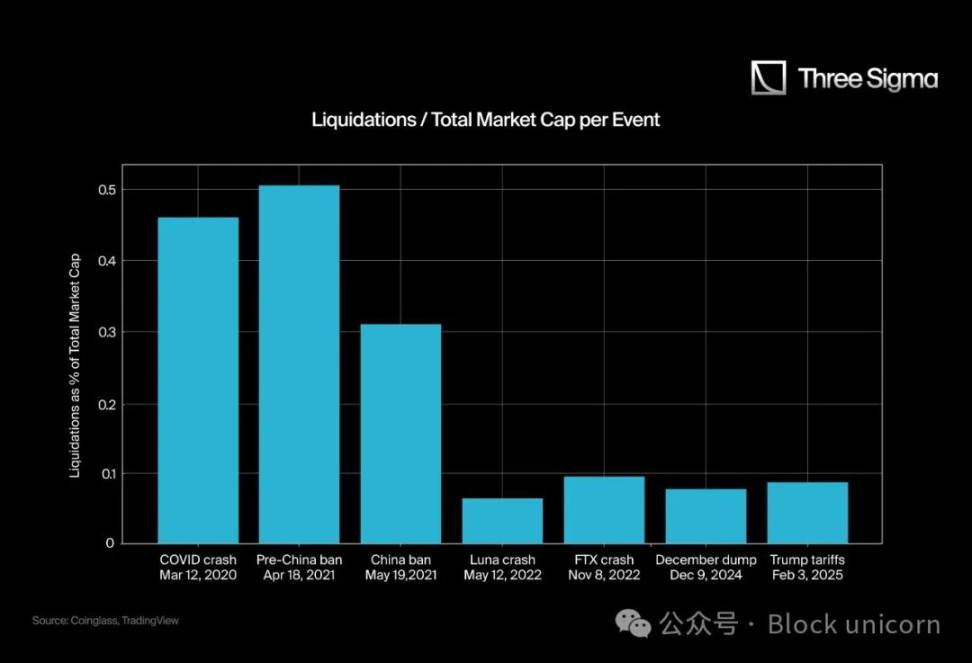

時価総額のピークは2020年3月の2660億ドルで、2025年にはピーク時の3兆7100億ドルにまで成長している。こうした清算の規模を真に理解するためには、清算額の絶対値だけでなく、時価総額に対する清算額の比率を考慮すべきである。生の数字では、最近の清算が実際よりも大きく見えるかもしれない。

このチャートは、これらの清算の規模と影響をよりよく見せてくれるが、まだ真実ではない数字がある。

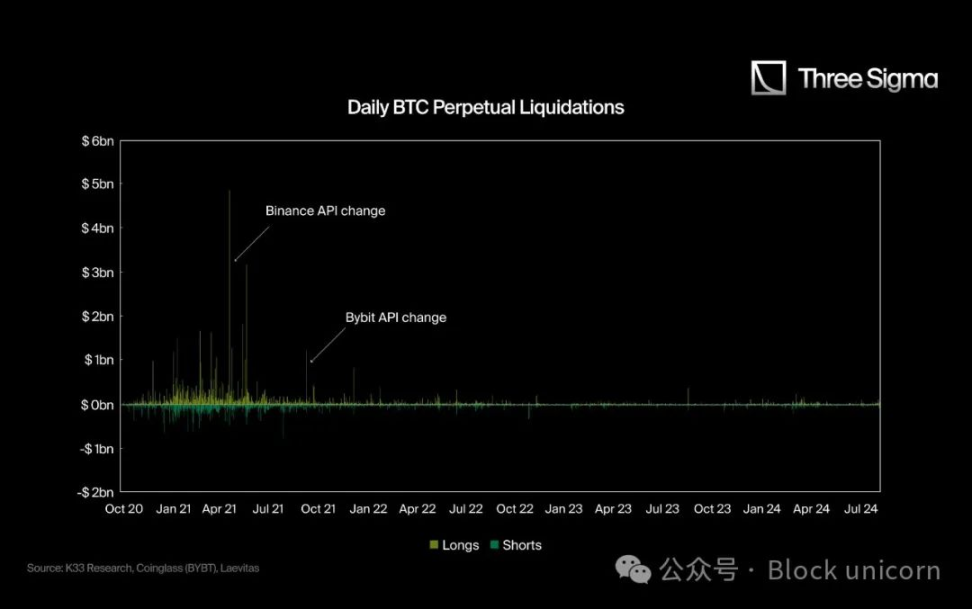

CEXウェブソケットAPIの制限

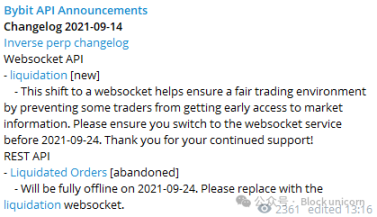

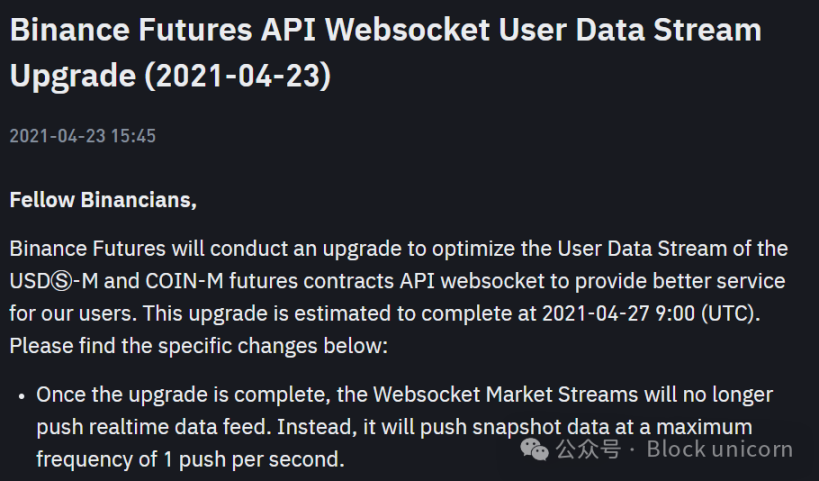

2021年第2四半期まで、大半のCEXはAPIを通じて正確な清算データを提供していました。2021年第2四半期までは、大半のCEXがAPIを通じて正確な清算データを提供していました。しかし、2021年以降は、実際に発生した清算の数にかかわらず、清算データを1秒につき1清算に制限する制限を導入しました。

この変更により、報告される清算件数が大幅に減少し、2021年以降のデータは、2021年にデータが正確かつ包括的であった場合よりも小さく見え、インパクトが小さくなる。

@K33Research は調査記事を書いており、その中でこのことを2つのシンプルだが強力なチャートで説明している:

最初のチャートでは、清算がどのように減速し、低水準で推移しているかがわかる。

最初のチャートでは、時価総額が2021年よりもはるかに大きくなっているにもかかわらず、清算が減速し、低水準で推移していることがわかります。

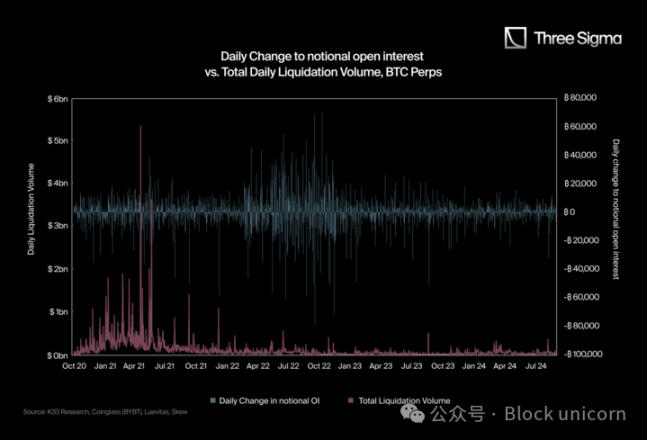

2つ目のチャートでは、清算総量と想定建玉の日々の変化を比較している。想定建玉の日次変動が大きいと、通常、大量の清算が発生するが、チャートで見るように、2021年第2四半期以降、建玉が変動する日に大きな清算急増は見られない。

これらのAPI変更の公式な根拠は「『公平な取引の場』を提供するため」(Bybit、2021年9月)、「ユーザーデータの流れを最適化するため」(Binance、2021年4月)だが、過度なFUDを引き起こすことを避け、実際のデータを維持するためのPR上の理由に過ぎないとの見方もある。しかし、過度なFUDを引き起こすことを避け、実際のデータを保存するためのPR理由に過ぎないという見方もある。

Hyperliquidは、永久契約であるDEXを持つ最初のレイヤー1ブロックチェーンです。Hyperliquidは、CEXに匹敵する取引量を持つ永久契約DEXを持つ最初のレイヤー1ブロックチェーンです。CEXとは異なり、Hyperliquidはデータが公開されているため、完全な透明性と無制限の清算レポートを提供します。

これにより、清算データは一方(報告制限のためCEXから)では制限されるが、他方(Hyperliquidから)では制限されないというユニークな環境が生まれます。その結果、Hyperliquidの透明性のおかげで、報告された清算データ全体が大幅に増加しました。

この透明性のレベルは、より広範な取引エコシステムにとって重要な意味を持ちます。従来の中央集権的な取引所では、清算データは多くの場合、選択的に報告または集計されるため、トレーダーがリアルタイムで市場ダイナミクスを分析する能力は制限されます。

Hyperliquidは、すべての清算イベントが公にアクセス可能であることを保証し、レバレッジ取引活動のより正確で包括的な理解を可能にします。

トレーダーにとって、これは市場状況のより良い理解を意味し、潜在的なスクイーズシナリオの特定、リスクレベルの監視、または市場センチメントの確認を可能にします。また、研究者やアナリストにとっても、フィルタリングされていないオンチェーンの清算データから、ボラティリティ・パターン、リスク行動、清算に対する市場の反応に関する貴重な洞察を得ることができます。

このようなデータへの無制限なアクセスは、すべての参加者が平等に情報にアクセスでき、より公平で効率的な取引環境を促進します。

永久取引の透明性の新たな基準を設定することで、HyperliquidはCEXの不透明性に挑戦するだけでなく、清算データの全体的な信頼性を向上させ、トレーダーがより高い信頼と市場洞察力の向上を持って取引できるようにします。

。Hyperliquidの透明性と広範な指標により、時間の経過とともに繰り返し起こることを確認することができる。一方、集中取引所(CEX)のデリバティブ部分は、APIの制限により、実際に起こることと一致するデータを報告することができない。チャートに示されたデータの不一致はこの問題をさらに裏付けるもので、CEXはオープンポジションと取引量がかなり大きいにもかかわらず、非現実的なほど低い清算数値を報告している。

Hyperliquidのおかげで、CEXの清算報告書の偏りの程度を比較するための検証可能で正確なデータセットが手に入りました。メディアに提供される数字は、清算の全容を把握できない限定的なAPIに基づいているため、不完全な絵を描くことが多い。対照的に、Hyperliquidの無制限レポートは、すべての清算の透明で詳細な記録を提供し、CEXの清算活動が公表されている数字よりもはるかに高い可能性があることを証明している。

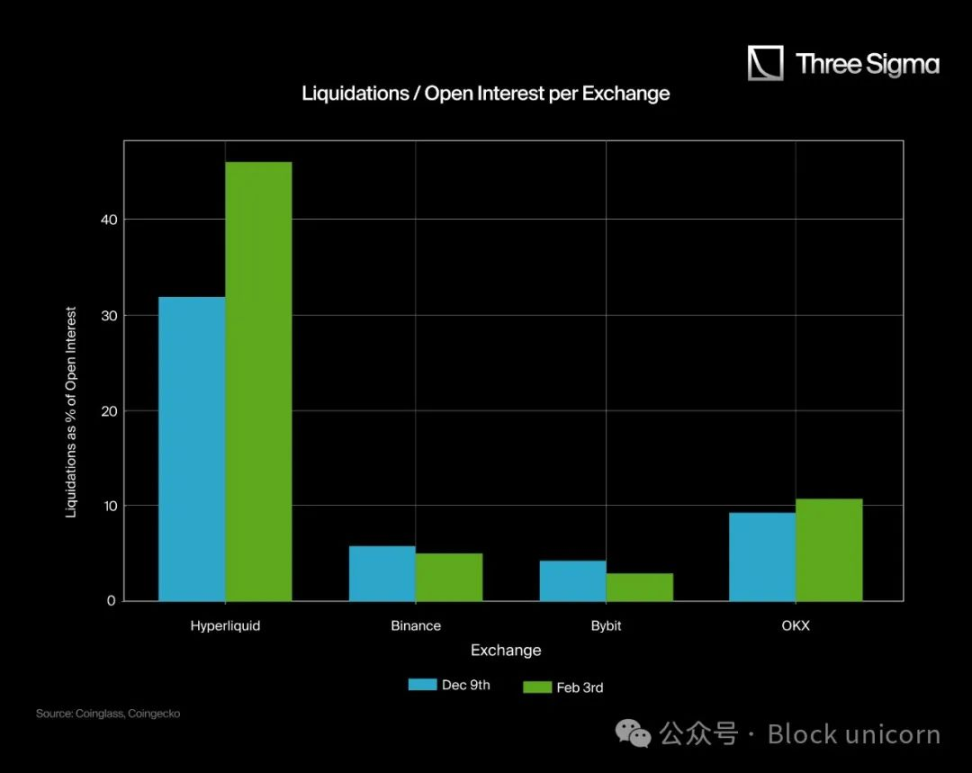

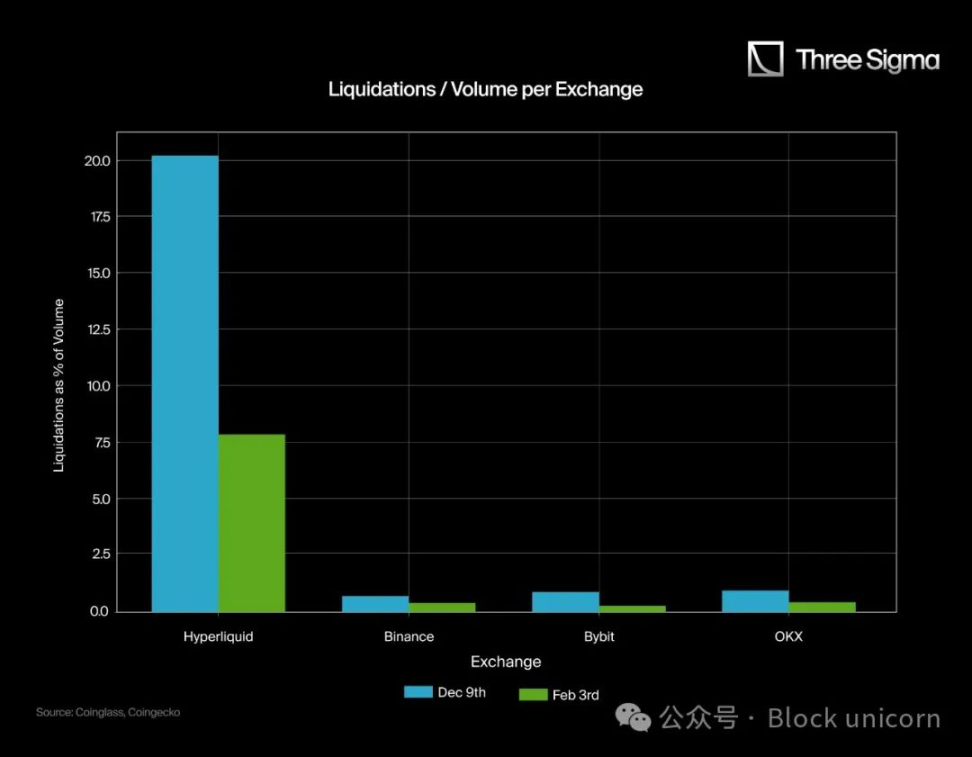

左のチャートでは、オープンポジションに占めるHyperliquidの清算比率がはるかに高いのに対し、CEXの比率は、大規模なデリバティブ市場にもかかわらず、不審なほど低い。同様に、右のチャートでは、取引高に占めるCEXの清算の割合はほとんど無視できるほど小さく、レバレッジを重視した取引活動を考えると、ほとんど意味をなさない。

これらのチャートは、Hyperliquidがいかに正確で透明性の高い清算のビューを提供しているかを示している。完全な清算データへの一般公開を制限しているCEXとは異なり、Hyperliquidのオープンなオンチェーンレポートは、すべての清算が文書化されることを保証し、市場清算の真の姿を提供します。

Binance、Bybit、OKXの小さな棒グラフは、清算の少なさを示しているのではなく、むしろCEXの清算データ報告の不透明な性質を反映しています。

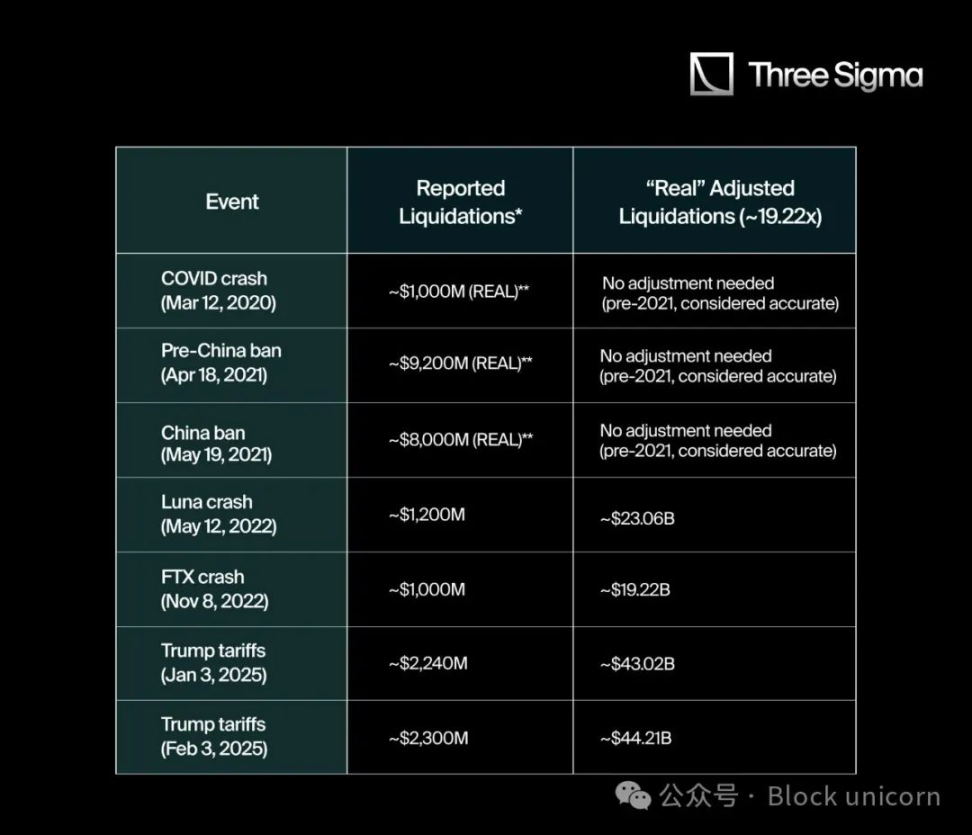

CEXの「真の」清算数を推定するために、ハイパーリクイッド清算対取引高比率と清算対建玉比率を取りました。Hyperliquidの清算比率と清算建玉比率をベンチマークとした。そして、2つの特定の日(12月9日と2月3日)にCEXが報告した値と比較し、調整係数を導き出した。

ハイパーリクイッドの平均比率の計算:

清算済みポジション/未決済ポジション(ハイパーリクイッド)

Average ≈ 0.389 (38.9%)

清算・取引量(ハイパーリクイック

12月9日:1.07B / 5.30B ≒ 0.2021

平均 ≒ 0.14 (14%)

これらの比率をBinance、Bybit、OKXに適用する:

各CEXについて、2つの「調整済み」清算数値を計算しました。

Hyperliquidを使用した清算/取引量比率

Hyperliquidを使用した清算/取引量比率

Clearing / Open Position Ratio using Hyperliquid

その後、各日付についてこれら2つの調整を平均しました。

その結果、CEXが報告した清算額は、通常数億ドルの範囲であり、Hyperliquidレートに基づく数十億ドルの範囲よりもはるかに低いことがわかりました。

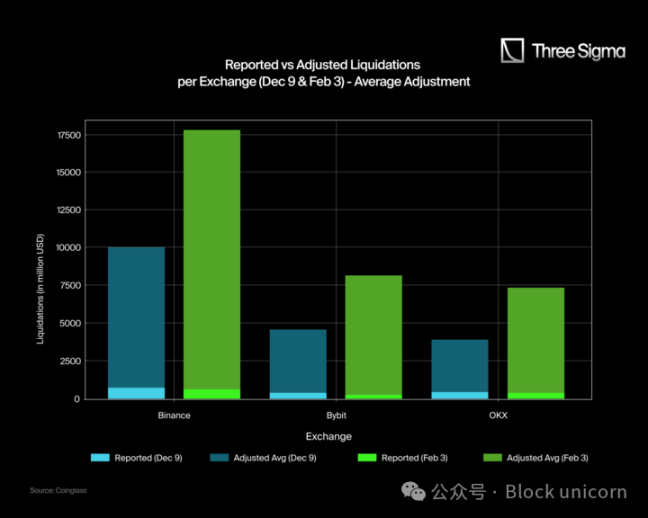

以下は、12月9日と2月3日の各取引所における、報告された清算額と調整後の清算額のチャートです。各取引所に2つの棒グラフがあり、報告清算は水色と水色緑色、調整清算は紺色と紺色緑色です。

調整値は、ベンチマークとして、 Hyperliquidの清算高対取引高および清算高対未決済ポジション比率を平均して計算されています。これにより、潜在的な清算の不一致をより明確に見ることができますが、市場構造、リテール参加、マーケットメーカーの活動の違いにより、多少の変動は依然として存在する可能性があります。

主なコメント:

Binance、Bybit、OKXの大幅な過小評価:報告された清算値(水色/薄緑色)は調整値(紺色/濃緑色)よりはるかに低い。濃い青/濃い緑)よりもはるかに低く、実際の清算が公表されているよりもはるかに高い可能性があることを示唆している。

バイナンスは~17億6,400万ドルの清算を報告すべきであった:調整後のデータによると、2月3日のバイナンスの真の清算は、報告された6億1,100万ドルよりも17億6,400万ドルに近かったはずであり、重大な矛盾が浮き彫りになっている。12月9日、バイナンスは7億3900万ドルではなく、10億200万ドルを報告すべきでした。

BybitとOKXも同じパターンで、Bybitの調整清算額は2月3日には2億4,700万ドルではなく8億1,500万ドルと推定され、12月9日には3億7,000万ドルではなく4億6,200万ドルと推定された。また、OKXの調整後の清算額は、2月3日には7億3900万ドル、12月9日には3億9800万ドルで、それぞれ報告された数字である4億200万ドル、4億2500万ドルとは大きな違いがあった。

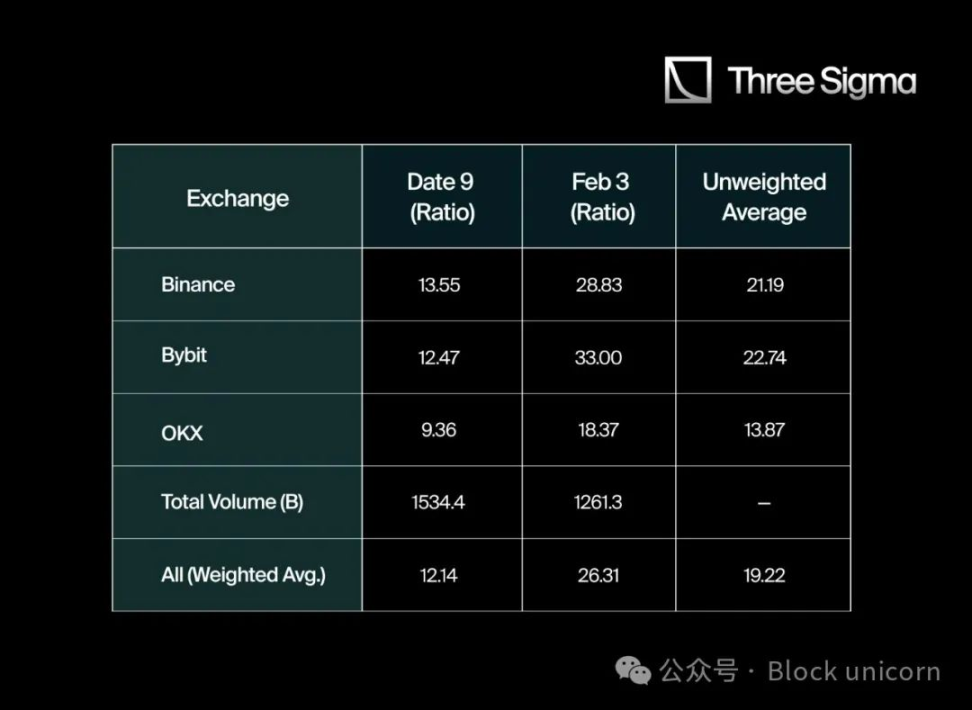

Hyperliquidの清算データを主要CEXが報告した限られた数字と比較した結果、大きな違いがあることがわかった。大きな違いがある。これを定量化するために、バイナンス、バイビット、OKXから12月9日と2月3日のデータを収集し、特に報告された清算量と清算ポジションのオープンポジションに対する比率を分析しました。

真の清算を推定するために、Hyperliquidの清算対取引高比率の平均を計算し、それらの比率をCEXデータに適用した。単純な算術平均を使用する代わりに、各取引所の清算比率を各日の各取引所での取引高の割合で加重平均して計算した。このアプローチは、市場全体の清算活動をより正確に反映します。

取引所別の倍率(Binance: 21.19倍、Bybit: 22.74倍、OKX: 13.87倍)を計算したところ、単純平均では19.27倍となりました。しかし、取引所間の出来高加重の違いを調整した後、より正確な加重平均は19.22倍となりました。

このことから、CEXの真の清算水準は、おそらく公式に報告されている数値の約19倍、または制限付きAPIを通じて一般に入手可能な数値の少なくとも19倍であると考えられます。

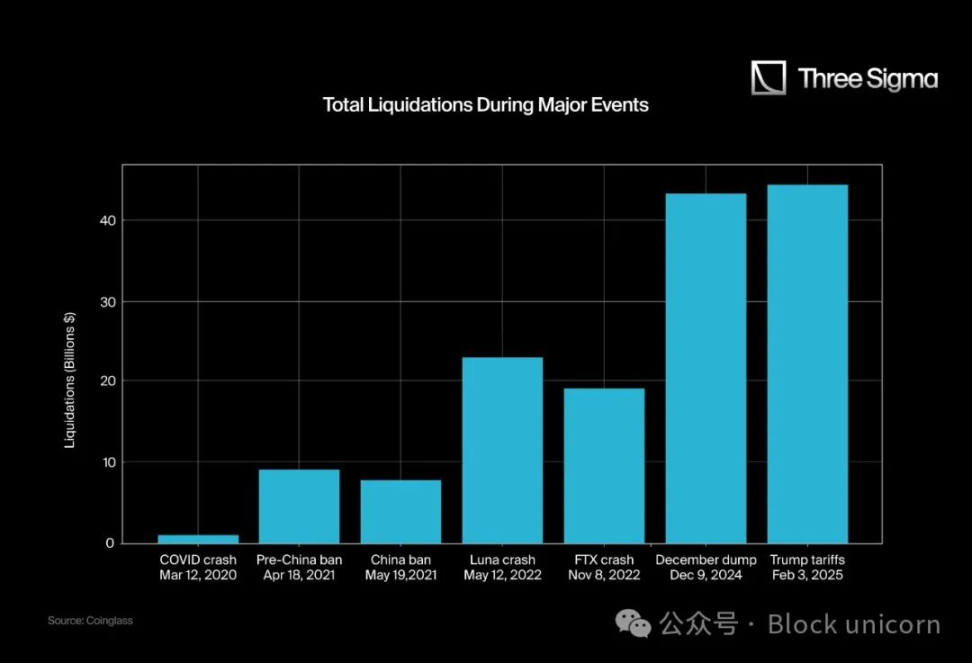

この19.22倍の倍率を念頭に置いて、暗号通貨の歴史で最も重要な清算イベントをいくつか分析し、Hyperliquidのように透明性を持って報告されていたら、本当の清算数はどうなっていたかを推定してみました。下の表は、一般的に引用されている清算額と、修正した19.22倍の乗数を使用して調整した値を比較したものです。

報道とは、アグリゲーター、ソーシャルメディア、または限定的なAPIで公表された数字を指します。

2021年第2四半期以前のイベントについては、APIの制限がないため、クリアデータの方がはるかに信頼できます。

図表が強調しているように、2021年以降の多くのイベントは、CEXが報告したデータソースから直接引用した場合、大幅に過小評価される可能性が高い。Hyperliquidの完全な透明性から導き出された乗数を適用することで、これらのイベントの清算規模は、公式の数字が意味するよりもはるかに大きくなります。

より多くの文脈を提供するために、これらのイベントの「真の」清算総額を当時の時価総額と比較しました。この比率は、(清算額÷時価総額)×100として計算される。

「実際の」清算額をより広い暗号通貨市場の時価総額と比較することで、各イベントが市場力学に与えた影響について、より微妙な理解を得ることができる。これは、短期間で一掃された資本の規模を示すだけでなく、レバレッジが解除されたときに起こり得る市場心理の劇的な変化を反映しています。

多くの場合、調整後の比率はさらに劇的であり、参加者が当初考えられていたよりも大きなシステミック・リスクにさらされている可能性を示唆している。

したがって、これらの清算対時価総額比率を理解することで、極端なボラティリティの時期に市場心理と流動性の状況がどのように変化するかをより明確に把握することができます。

上記のすべてのデータと比較から、明確なパターンが浮かび上がってきた。Hyperliquidの透明性比率に合わせて調整すると、LunaやFTXの崩壊のようなイベントは、公式の数字が意味するよりも大きな影響を示し、CEXがボラティリティを隠したり、世間の認識を管理したりするために清算データを過小評価している可能性があるという考えを補強している。

このコントラストは、歴史的な出来事を考慮する際に特に顕著である。2020年のCOVIDの暴落は、当時は大規模であったが、現在では比較的小さく見える。レバレッジが普及するにつれ、清算の絶対的・相対的な規模は大きくなるが、公式データの流れが制限されることで、トレーダーやアナリストはシステミック・リスクについて歪んだ見方をすることになる。

また、取引所はしばしば「データ・フローの最適化」や「公正な取引条件の確保」といった理由を挙げるが、リアルタイムの清算データ・フローを制限することは、明らかに広範な利益につながる。清算を過小評価することで、新規のリテール参加者の恐怖心を減らすと同時に、取引所は市場全体のリスクエクスポージャーをより独自に把握できるようになる。

それにもかかわらず、バイビットのベンが最近、バイビットが実際の清算データの公開を始めたことを発表するなど、透明性が高まる兆しもあります。

これらの措置は、報告と実際の清算活動の間のギャップを埋めるのに役立つかもしれませんが、Hyperliquidの完全なオンチェーン、無制限の報告は、レバレッジをかけた暗号通貨取引の複雑さをナビゲートしようとする人にとって、真の透明性がいかに重要であるかを強調し続けています。

リップル社はXRP準備金の大部分を再配分し、暗号コミュニティでは市場への影響や将来の見通しについて議論が巻き起こった。

AlexグレイスケールはSEC規制を遵守するためにETFのアプローチを変更し、現金のみの取引システムに移行し、ブロックチェーン・エアドロップとフォークからの利益を除外する。

Brian

Brianトランプ氏、NFT市場苦戦で保有イーサリアム売却、多様な暗号資産を保有。

Alex暗号通貨が比較的安定している中、クジラによるRobinhoodへの大規模なDOGE移管は、潜在的な市場の動きを示唆している。

Kikyo

Kikyoワールドコインは、3カ国での一時停止に続いてシンガポールへの進出を発表し、500万人以上のユーザーと3000万件の取引を記録した重要な1年となった。

Brian趙東の7年の実刑判決により、違法な暗号通貨活動に対する中国の取り締まりが強化される。

Alex米国の金融規制を再構築しようとする下院議員の大胆な行動。SECのリーダーシップと戦略をターゲットにしている。

Kikyoロシアで開催された両国の中央銀行総裁による会合で正式に合意されたこの協定により、銀行や経済主体は、SWIFT以外のインターバンクシステムを含むインフラを自国通貨での取引に利用できるようになった。

Brian最近のデータによると、加盟国の公式登録簿から得た情報に基づき、27の加盟国で登録された暗号事業体の総数は少なくとも11,597に達している。

Brianこのプロジェクトは2023年のかなりの期間、低姿勢を保っており、ミディアムやツイッターのページで観察される不活発さからも明らかである。

Brian