Jito Re-PledgeがSOLリターンを最大化する方法を説明します。

ジトーネットワーク,ジトーリプレッジの説明 SOLリターンを最大化するには? 金色财经,SOL也可以玩套娃了。

JinseFinance

JinseFinance

10-11と11-3はどちらも直接の引き金となった出来事でした。どちらも収益安定コインではありませんでしたが、USDeとxUSDを劇的に連続して襲いました。AaveはUSDeをハードコーディングしてUSDTにアンカーし、CoinSecurityの市場内危機がチェーン上に広がるのを防ぎ、Ethena自身の鋳造/換金メカニズムは影響を受けませんでした。

しかし、同じハードコーディングによってxUSDは非業の死を遂げ、発行元のStreamは不良債権処理を間に合わせることができず、関連会社のElixirとそのYBS製品であるdeUSDも問題視され、長いゴミのような時間から抜け出せなくなりました。deUSDも問題視されている。

その上、オイラーとモルフォの複数のキュレーターがxUSD資産を受け入れており、ユーザーの資産は様々な保管庫でランダムに吹き飛び、SVBにおけるFRBのような緊急対応の役割を欠いています。

次のステップは流動性危機の可能性です。

xUSDが沈む元金に渡り、永遠に戦争を仕掛けるとき、危機の一点が業界のショックに拡大しましょう。

危機を引き起こしているのは梃子ではなく、情報の不透明性と利用者の心理的防御の閾値を低下させている合意の非公開性だ。心理的防衛の閾値を下げているのだ。

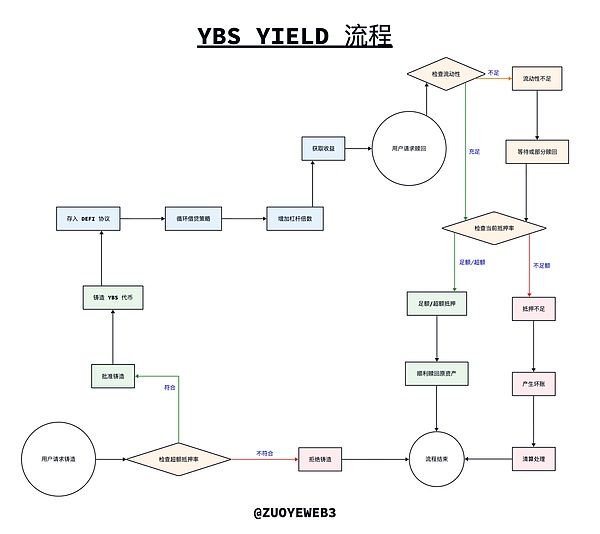

危機が勃発したとき、次の2つの認識が責任分担の基礎となる。paddingleft-2"> 1.ストリームとエリクサーの経営陣は、レバレッジサイクルから生じたxUSDの発行不足の犯人である。 2.オイラー/モルフォのような貸出プラットフォームのキュレーションマーケットは、xUSDを「有害資産」として受け入れ、プラットフォームとプリンシパルは連帯して責任を負います。 私たちの意見はひとまず伏せておき、米ドル(および米国の債務)が銀行に預けられ、同額のステーブルコインがTether/Circleによって鋳造されるUSDT/USDCのロジックと比較して、YBSのメカニズムを見てみましょう。Tether/Circleは同量のstablecoinを鋳造し、Tether/Circleは預金または国庫債券の利息を獲得し、使用されるstablecoinの量は反比例してTether/Circleの利益率を支える。 YBSのロジックは少し異なっており、理論的には過剰担保メカニズムを使用しています。つまり、担保の1ドルを上回る1ドルのステーブルコインを発行し、それをDeFiプロトコルに投資し、その収益を利益を残したまま保有者に分配するというもので、これが収益の本質です。これが収益の本質である。 写真キャプション:YBSのキャスティング、収益、償還プロセス 撮影。@zuoyeweb3

理屈は現実ではない。高金利のプレッシャーの下、YBSの番組では景気浮揚のために3つの「ごまかし」の方法を開発している。

1.担保の価値を直接下げる過剰担保を過小担保に変えることは愚かで、ほとんど効果がないが、対抗策は進化している:

"高い""安い "資産が混在する。"安い "資産のサポートが混在し、ドル現金(米国債を含む)が最も安全で、BTC/ETHも安全ですが、TRXもUSDDをサポートしており、その価値は割引されます;

2.レバレッジを高めるために、YBSは鋳造され、主に様々な貸し出しプラットフォームで、DeFiプロトコルに入れられ、好ましくはUSDC/ETHのような主流資産と混合されます: レバレッジが高ければ高いほど、1ドルを100ドルとしてレバレッジをかけられる可能性が高くなります。Ethena と Aave/Pendle のリボルビングローンの組み合わせのように、利益の可能性が大きいほど、最も保守的な回転数5の場合、供給レバレッジがほぼ4.6倍、借入レバレッジが3.6倍となります そこでxUSDはコンボを行った。レバレッジ先行、循環発行、これはxUSD版のメカニズムで、上のチャートを見ると、キャスティング後のYBSはインカム「戦略」に入ることがわかりますが、これは基本的にレバレッジを高めるプロセスです。しかし、xUSDとdeUSDは互いに連携して発行プロセスに移行するため、ユーザーは過担保率と利回り戦略の両方を見ることができますが、これはレフェリーとアスリートの両方の役割を果たすことで、xUSDを資本不足のYBSにするストリームの方法にすぎません

問題は、なぜストリームとエリクサーはこんなことをしたのか、ということだ。

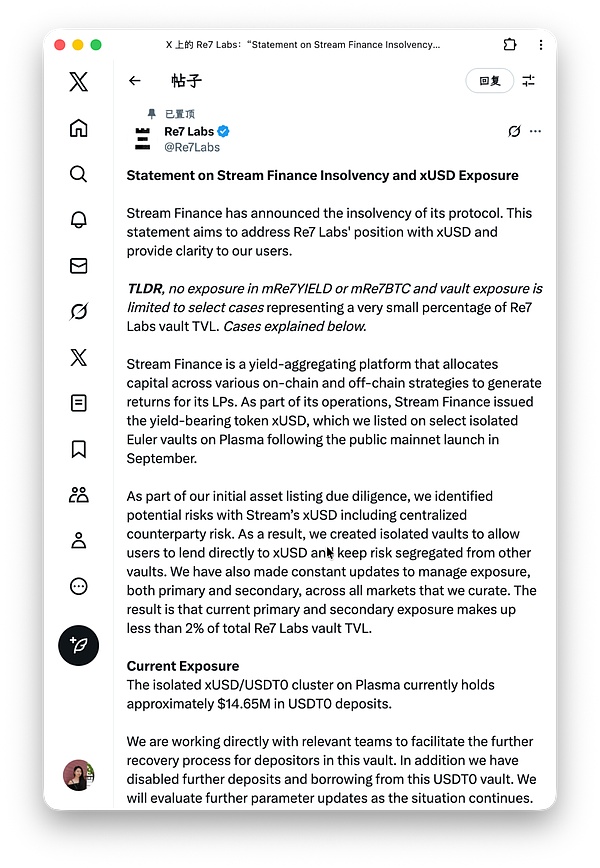

実際には、契約間の直接の共謀は、長い間ニュースから出ている、Ethenaは同時にCEX資本を導入し、それは財務マネージャーの多くの応答では、xUSDに戻って、免除の一部のADL清算を持っているでしょう、Re7は最も興味深いです、 問題は、なぜストリームとエリクサーはこれを行うのですか?leaf="">"リスクは認識していましたが、ユーザーからの強い要望があり、棚上げにしました。"

Photo Credit: Re7 Response

Photo Credit: @Re7Labs

オイラー/モルフォのようなプラットフォームの金庫番マスターは、間違いなくYBSの問題を認識できるということです。しかし、APYと利益を上げる必要があるため、能動的であれ受動的であれ、それを取り入れる人はいるでしょう。ストリームは、すべてのマスターに拒否されなくても大丈夫だと説得する必要はありません。

xUSDを受け入れたこれらのプリンシパルには確かに責任がありますが、これは適者生存のプロセスであり、Aaveは一日で実践されるものではなく、常に危機の中でAaveであるために成長するものです。

実際はそうではない。もし市場にエイベの貸出プラットフォームがあれば、エイベはシステム危機の唯一の原因となるだろう。

オイラー/モルフォのようなプラットフォームは、より柔軟な配分戦略と低い参入障壁を持つ、分散型市場または「新第三のボード」メカニズムであり、DeFiの普及にとって重要です。

しかし、問題はまだ不透明だ。オイラー/モルフォのキュレーターは基本的に第三者の売り手の存在を認めているが、エイベ/フルイドは北京東商会が完全に自己所有しているため、エイベとのやり取りはエイベがセキュリティーを担当しているが、オイラーの保管庫の一部はキュレーターが管理している。担当者であり、プラットフォームは故意か無意識か、この点をぼかしている。

言い換えれば、オイラー/モルフォのようなプラットフォームは、ユーザーの防御とデューデリジェンスへの期待を低下させており、フロントエンドとブランドの絶対的な分離を保ちつつ、AaveやHLの流動性バックエンド集約のような友好的な二分法を取っていれば、非難を浴びることはもっと少なかったでしょう。

DeFi すべての夢の終わりは、小売業者のドアベルを鳴らすことだ。

DeFiのメインホスティング・パブリックチェーンであるヴィタリックは、一方でDeFiをそれほど気に入っておらず、長い間イーサリアム上で非金融イノベーションが行われるよう呼びかけてきました。 しかし、彼は純粋に個人投資家にとって何がベストなのかに興味があり、DeFiを排除することができないため、世界中の貧しい人々に力を与えるローリスクDeFiを求め始めています。

撮影:@zuoyeweb3

撮影:@zuoyeweb3

彼が空想していたことが決してそうでなかったことは残念でしかない。DeFiはハイリスクで高利回りの商品だという長年の信念は、2020年のDeFi Summerではことごとく100%以上の利回りを記録したが、今や10%ではパンジャビを疑わざるを得ない。

悪いニュースは高利回りがないこと、良いニュースは高リスクがないことだ。

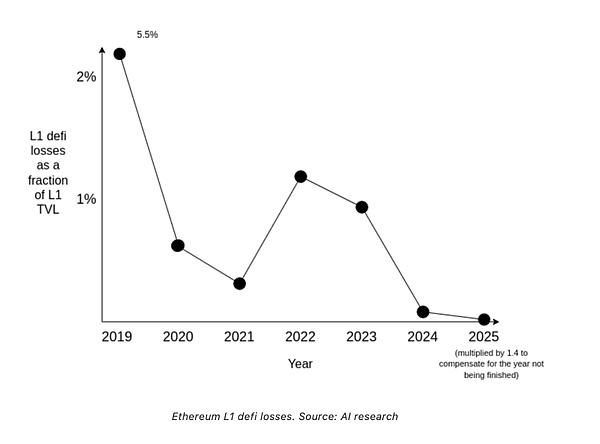

写真キャプション:イーサリアム損失率

写真クレジット:@VitalikButerin

写真クレジット:@VitalikButerin

Vitalikのデータであろうと、より専門的な研究者のデータであろうと、DeFiの安全性は確かに上昇しており、DeFi、特にYBSの地雷や損失は、1011コインの爆発的な数字やBybitの莫大な盗難の比ではありません。

しかし!なぜなら、CEXはますます透明性を増していますが、DeFiはますます不透明になっているからです。

CEXの規制裁定時代は終わったが、DeFiの規制緩和時代は戻ってきた。

私たちがオンチェーン協力と考えているのはコードですが、実際はTGリベートのパーセンテージです。今回、xUSDのプリンシパルの多くがTGのスクリーンショットを公開し、その決定は個人投資家の将来に直接影響を与えます。

彼らの要件の規制はほとんど重要ではありませんが、コアはまだ利用可能なモジュールを組み合わせるためにチェーンからであり、オーバー担保を忘れてはいけない、PSM、x*y=k ヘルスファクターはデフィのマクロ活動を支えるのに十分だ。

2025年、YBSがサポートするイールド全体は、YBS Assets、Leveraged Yield Strategies、Lend-Lease Agreementsのほか、Aave/Morpho/Euler/FluidやPendleなど、数え切れないほど多くの、交流ニーズの80%を満たすものに他ならない。ペンドルは交流の80%に対応している。

不透明な管理は効果的でない戦略をもたらし、マスターマインドはより良い戦略設定スキルを発揮せず、すべての問題の後に消去法を行わなければならない。

YBSが別のYBSに基づいてキャスティングを行う場合、反復後の担保設定はすでにわかりにくくなっています。

すべてに浸透する商品の欠如が導入される前に、個人投資家は次のように信じて身を守ることしかできませんでした:

1.システム危機は危機ではない(社会化)。

1.システム危機は危機ではない(社会化)、主流のDeFi製品に参加する、デフォルトで安全、安全でない瞬間は予測できず、回避できない、AaveがうまくいかないとDeFiの終焉や再起動を見ることができる。KOL/メディアに頼るな、プロジェクトへの参加は主観的な選択である(すべての判断は私たちの考えである)、ニュースは「この製品が存在する」ことを思い出させるだけである、KOLのアラート、アラーム、コール、DYOR免除に関係なく、最終的には自分で判断する必要がある、プロのトレーダーはニュースさえ見るべきではない、決定を下すためにデータのみに頼るべきである;

外部データで信念を修正する。

さらに、市場の自己回復能力について心配しすぎる必要はありません。ボラティリティの利益を求めるのは個人投資家ではなく、流動性を求めるマネーであり、すべてのマネーがビットコインの聖誕祭やUSDT/USDCの聖誕祭に引きこもると、市場は自動的にボラティリティを追求するように誘導します

市場はボラティリティを求めるでしょう。strong>

マイナス金利の歴史を見てもわかるように、流動性は金融の永遠の蜂の巣であり、ボラティリティと安定性は表裏一体なのだ。

小売業者は次のYBS市場で2つのことをする必要があります:

1.データを探し出すこと、レバレッジや引当金を通して、すべてを切り開くデータを探し出すこと。

2.戦略を受け入れる、レバレッジ/レバレッジサイクルは延々と続く、単にレバレッジを下げるだけでは安全の保証にはならない。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

ジトーネットワーク,ジトーリプレッジの説明 SOLリターンを最大化するには? 金色财经,SOL也可以玩套娃了。

JinseFinanceBTC(Re)ステーキングの領域では、供給側では過剰なインボリューションの傾向が見られるが、需要側では市場のボリュームはまだ未知数である。

JinseFinanceAVS、レプリエッジ、インテグラル・システムといったコンセプトに牽引され、大規模なエコシステムが出現しつつある。

JinseFinanceDerivio、Ethena、Shogun、UXUY、Cellula、NPFrompt、QnA3

JinseFinanceBinance Labsは過去2四半期に数多くのプロジェクトに投資してきたが、Q7で勝利するのは?

JinseFinanceSYS LabsがUno Reを買収、ブロックチェーンのセキュリティと保険を強化。コミュニティ主導の意思決定がWeb3のイノベーションを促進 統合課題と規制遵守が重要な関心事

Huang Bo

Huang BoRe-Pledge,ETH,EigenLayer,Re-Pledge Token (LRT) Narrative Reignited Inventory of which High Potential Project Opportunities Golden Finance,テコの子の風セット、逆風はすべて鳥獣。

JinseFinanceダニエル・シンは、あからさまな詐欺を含むUST崩壊に関連したいくつかの金融犯罪で裁判中である。

cryptopotato

cryptopotato韓国の暗号通貨エコシステムは、Terraform Labs の調査により、依然として問題を抱えています。報告によると、国の...

Bitcoinist

Bitcoinist韓国の法人税法によると、意思決定プロセスと業務が韓国で行われる場合、外資系企業は国内企業として扱われます。

Cointelegraph

Cointelegraph